Download presentation

1

財務管理 第七單元 風險與報酬率與資金成本 授課老師:陳明賢教授

第七單元 風險與報酬率與資金成本 授課老師:陳明賢教授 本課程指定教材為由華泰書局所經銷之Ross, Westerfield, Jaffe, and Jordan’s Core Principles and Applications of Corporate Finance, 3rd Global Edition (2011), McGraw-Hill, Inc. 中文書則可參考由華泰書局所出版,俞海琴、董佩珊所編譯之財務管理(2012,第三版)。 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用

, McGraw-Hill, Inc. 中文書則可參考由華泰書局所出版,俞海琴、董佩珊所編譯之財務管理(2012,第三版)。 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用.")

2

為什麼探討風險與報酬率? 股東權益資金成本估計困難(資本預算資金成本),若以過去股利率或資本利得率預估,有實際困難。(註:有些企業長期不發放股利,有些年度企業股價下跌;理論上資金成本為負不合理)。 因此財務學界提倡用投資學理論之投資組合理論與資本資產定價模型,來幫助決策者,估計股東權益資金成本。主要觀點在於,投資者會依據股票之風險高低,來要求報酬率。因此我們可以尋找一條風險與報酬率的公式,只要能估計該公司股價所估計出的風險,就可估計出該股東權益之資金成本。 雖然此程序由學界提出,但是全世界最知名企業,以及最權威的財務顧問(投資銀行)均採用相同方法估計股東權益資金成本。

均採用相同方法估計股東權益資金成本。")

3

股東權益報酬率,事先與事後概念

4

機率分配

5

機率分配所衍生投資的風險及報酬率 投資人關心投資的兩項特質:期望報酬率(expected return),以及風險(risk)。

在機率分配中,我們以期望值 來描述投資人所關心之期望報酬率。 我們以以標準差 來描述投資人所關心之風險。

6

歷史資料分配方法 投資人很難主觀評估未來出項的種類,以及其所伴隨的機率值。 投資人可以選擇使用歷史資料來計算預期報酬率和標準差。

基本上的假設為該資產報酬率之機率分配從過去到目前並沒有重大的改變。因此過去報酬率資料可以讓投資人了解該資產報酬率未來實現的可能。

7

歷史資料分配所衍生投資的風險及報酬率 在歷史資料分配中,我們以期望值 來描述投資人所關心之期望報酬率。

在歷史資料分配中,我們以期望值 來描述投資人所關心之期望報酬率。 我們以標準差 來描述投資人所關心之風險。

8

風險及報酬率的關係 一般而言,風險越高的投資,所伴隨的期望報酬亦越高;主要的合理解釋為投資人趨避風險的態度。

我們僅可以說但這現象適合對大多數人的描述;而無法強制此現象到每一個體。 資本市場上的實證觀察,也證實上述論證。最佳的證據為:信用風險越高(或信用品質越低)的債券,其殖利率越高。代表投資人不喜風險,若要其承擔高風險,必須提供較高之報酬。

的債券,其殖利率越高。代表投資人不喜風險,若要其承擔高風險,必須提供較高之報酬。")

9

投資組合理論 幾乎所有人所持有的資產為投資組合(portfolio),而非單一資產。

由於投資組合涵蓋多種期望報酬及風險方向不一的資產;因此我們必須先了解投資組合的期望報酬及風險之屬性,才能探討理性個人會如何選擇投資機會。 由於風險屬性不一的資產交互作用,會抵消掉部分風險,因而產生所謂風險分散(diversification)的效果。依據上述投資人趨避風險的態度,投資組合的產生,可以讓投資人在期望報酬大致不變前提下,減低風險;因此是投資人樂見的過程。

的效果。依據上述投資人趨避風險的態度,投資組合的產生,可以讓投資人在期望報酬大致不變前提下,減低風險;因此是投資人樂見的過程。")

10

兩資產投資組合之風險與報酬率

11

三資產投資組合之風險與報酬率

12

N資產投資組合之風險與報酬率 期望報酬率: 標準差:

13

N資產投資組合之風險與報酬率 當投資人將其財富平均投資在n種,且n足夠大時;上式的第一項將會消失,而投資人所面臨的總風險會變成資產彼此間共變數的平均值。 投資人分散其投資標的時,個別資產的風險會變得越來越不重要,而投資人所面臨的總風險會變成資產彼此間共變數,亦即為影響資本市場所共通的風險(總體經濟風險);這也就是風險分散的主要目的。

;這也就是風險分散的主要目的。")

14

風險分散的原理

15

風險分散的原理─一個例子 期望報酬率:

16

當 ﹦1時 = 當 ﹦0時 = 當 ﹦-1時 =

17

當 ﹦1時, 代表A、B兩資產報酬率,在機率分配的各個出象均有同方向的變動,因此投資組合總風險為兩單獨資產風險之加權平均。 當 ﹦-1時, 代表A、B兩資產報酬率,在機率分配的各個出項均有相反方向的變動,因此投資組合總風險為兩單獨資產風險之差。事實上,我們發現只要是A、B兩資產報酬率不要是絕對正相關(亦即 ),則投資組合總風險將會小於兩單獨資產風險之加權平均,亦即產生風險分散效果。 當 越小,甚至達負數時,風險分散效果越佳。 大小如何,將不會影響到期望報酬率 ) (記住,不管

,則投資組合總風險將會小於兩單獨資產風險之加權平均,亦即產生風險分散效果。 當. 越小,甚至達負數時,風險分散效果越佳。 大小如何,將不會影響到期望報酬率 ) (記住,不管.")

18

投資組合理論 首先,必須依據投資組合特性,找出投資人的風險及報酬率所形成的機會集合 (opportunity set)。

再者,尋求投資機會集合中,有些機會滿足 (1)在預期報酬率固定下,使風險降至最低之投資組合; (2)在風險維持不變下,能使預期報酬率達到最高的投資組合。 這些即稱為效率投資組合,而效率投資組合所形成之集合,即稱為效率前緣。 找出投資人投資人眾多(平行)效用曲線 找出眾多(平行)效用曲線中,與效率前緣相切的投資組合,此即投資人所有投資機會集合中,滿足最大效用之投資集合。

在預期報酬率固定下,使風險降至最低之投資組合; (2)在風險維持不變下,能使預期報酬率達到最高的投資組合。 這些即稱為效率投資組合,而效率投資組合所形成之集合,即稱為效率前緣。 找出投資人投資人眾多(平行)效用曲線. 找出眾多(平行)效用曲線中,與效率前緣相切的投資組合,此即投資人所有投資機會集合中,滿足最大效用之投資集合。")

19

生產可能曲線與效率前緣 效率前緣

20

投資組合之風險與報酬率 不同相關係數 rij = 1.00

21

投資組合之風險與報酬率 不同相關係數 E(R)

投資組合之風險與報酬率 不同相關係數 E(R) With two perfectly correlated assets, it is only possible to create a two asset portfolio with risk-return along a line between either single asset 2 Rij = +1.00 1 Standard Deviation of Return

With two perfectly correlated assets, it is only possible to create a two asset portfolio with risk-return along a line between either single asset. 2. Rij = Standard Deviation of Return.")

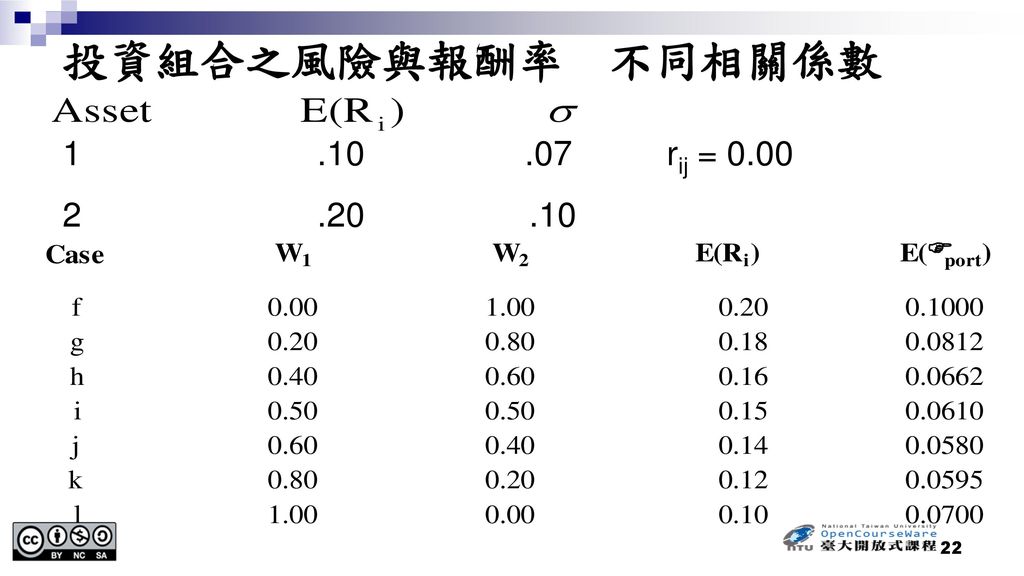

22

投資組合之風險與報酬率 不同相關係數 rij = 0.00

23

投資組合之風險與報酬率 不同相關係數 E(R) f g 2

投資組合之風險與報酬率 不同相關係數 E(R) f g 2 With uncorrelated assets it is possible to create a two asset portfolio with lower risk than either single asset h i j Rij = +1.00 k 1 Rij = 0.00 Standard Deviation of Return

f. g. 2. With uncorrelated assets it is possible to create a two asset portfolio with lower risk than either single asset. h. i. j. Rij = k. 1. Rij = Standard Deviation of Return.")

24

投資組合之風險與報酬率 不同相關係數 E(R) f g 2

投資組合之風險與報酬率 不同相關係數 E(R) f g 2 With correlated assets it is possible to create a two asset portfolio between the first two curves h i j Rij = +1.00 k Rij = +0.50 1 Rij = 0.00 Standard Deviation of Return

f. g. 2. With correlated assets it is possible to create a two asset portfolio between the first two curves. h. i. j. Rij = k. Rij = Rij = Standard Deviation of Return.")

25

投資組合之風險與報酬率 不同相關係數 E(R) Rij = -0.50 f g 2 h i j Rij = +1.00 k

投資組合之風險與報酬率 不同相關係數 E(R) Rij = -0.50 With negatively correlated assets it is possible to create a two asset portfolio with much lower risk than either single asset f g 2 h i j Rij = +1.00 k Rij = +0.50 1 Rij = 0.00 Standard Deviation of Return

Rij = With negatively correlated assets it is possible to create a two asset portfolio with much lower risk than either single asset. f. g. 2. h. i. j. Rij = k. Rij = Rij = Standard Deviation of Return.")

26

投資組合之風險與報酬率 不同相關係數 rij = -1.00

27

投資組合之風險與報酬率 不同相關係數 E(R) Rij = -0.50 f Rij = -1.00 g 2 h i j

投資組合之風險與報酬率 不同相關係數 E(R) Rij = -0.50 f Rij = -1.00 g 2 h i j Rij = +1.00 k Rij = +0.50 1 Rij = 0.00 With perfectly negatively correlated assets it is possible to create a two asset portfolio with almost no risk Standard Deviation of Return

Rij = f. Rij = g. 2. h. i. j. Rij = k. Rij = Rij = With perfectly negatively correlated assets it is possible to create a two asset portfolio with almost no risk. Standard Deviation of Return.")

28

Standard Deviation of Return

投資組合效率前緣 Efficient Frontier E(R) B C A Standard Deviation of Return

B. C. A. Standard Deviation of Return.")

29

效率前緣與投資人之效用函數 U3’ U2’ U1’ Y U3 X U2 U1

30

證券市場的均衡 風險資產組合 投資人會依其風險程度偏好,在效率前緣上,選擇一滿足最大效用的投資組合。

證券市場的均衡 風險資產組合 投資人會依其風險程度偏好,在效率前緣上,選擇一滿足最大效用的投資組合。 偏好高風險的投資人,其均衡投資組合會在效率前緣右上方;較保守的投資人其均衡投資組合會在效率前緣左下方。 若所有人之最佳均衡投資組合會在效率前緣上,則效率前緣之風險與報酬率關係,即為資本市場所面對之均衡關係。 然而效率前緣為二項式,在運用上有所困難。

31

證券市場的均衡 ─結合風險資產組合及無風險資產

證券市場的均衡 ─結合風險資產組合及無風險資產 在風險組合所形成的投資組合理論,均衡的風險與報酬率關係再於二次式之效率前緣,應用上較為困難。 因此學者所想出之解決方法,即在投資組合理論假設資本市場除了風險資產外,尚存在一無風險資產。 若能結合風險資產效率前緣與無風險資產,則新的效率前緣將可以直線表達,且比原先之效率前緣更具效率。(即在相同報酬下,風險更低;相同風險下,報酬更高)

")

32

證券市場的均衡 資本市場線(Capital Market Line, CML)

D M C B A RFR

33

證券市場的均衡 資本市場線(Capital Market Line, CML)

Borrowing Lending M RFR

34

資本市場線(CML)之限制 資本市場線僅能描述效率組合之報酬率與風險之關係,無法描述個別資產之報酬率與風險之關係。

投資人比較想了解個別資產(顯然不是效率組合)之報酬率與風險之關係,並用以估計權益資金成本,或投資績效的評估,無法依據資本市場線所描述之關係。

之報酬率與風險之關係,並用以估計權益資金成本,或投資績效的評估,無法依據資本市場線所描述之關係。")

35

資本市場定價理論 假設投資人均會理性藉著分散財富投資於不同產業不同企業之手段,投資股票。所有股票之產業風險及企業風險,均能有效分散降低。因此每一個股所仍相關之風險稱為市場風險。 個股風險 = 市場風險 + 可分散風險(產業或企業風險) 市場風險:個股風險中,無法經增加股票數目而降低之風險,稱為市場風險。通常市場風險指的是總體經濟所帶來之風險。 可分散風險(產業或企業風險):個股風險中可經增加股票數目而降低之風險,稱為可分散之風險。 市場風險Beta以該個股報酬率和整個資本市場報酬率之共變動關係來衡量。

:個股風險中可經增加股票數目而降低之風險,稱為可分散之風險。 市場風險Beta以該個股報酬率和整個資本市場報酬率之共變動關係來衡量。")

36

企業 風險 A B C 市場風險 產業風險 企業風險 可透過增加股票數目而分散之風險

37

p (%) 35 可分散風險 個股風險 20 市場風險 ,000+ 投資組合中股票個數 27

35 可分散風險 個股風險 20 市場風險 ,000+ 投資組合中股票個數 27")

38

證券市場線(Security Market Line)

在投資人進行風險分散之後,個券所剩餘之風險為市場風險。 個別證券的風險衡量,為其報酬率(隨機變數)和證券市場組合平均報酬(隨機變數)間之共變數 (Covi,m)。 證券市場組合平均報酬(隨機變數)與其本身之共變數則為市場組合平均報酬(隨機變數)之變異數

和證券市場組合平均報酬(隨機變數)間之共變數 (Covi,m)。 證券市場組合平均報酬(隨機變數)與其本身之共變數則為市場組合平均報酬(隨機變數)之變異數.")

39

證券市場線(Security Market Line)

SML RFR

40

證券市場線(Security Market Line)

定義 為 beta

41

版權標示 頁碼 作品 授權條件 作者/來源 1 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約及著作權法第46、52、65條合理使用。 2-46 4 作者:國立台灣大學 陳明賢教授 10

42

版權標示 頁碼 作品 授權條件 作者/來源 11 作者:國立台灣大學 陳明賢教授 15 16 19

43

版權標示 頁碼 作品 授權條件 作者/來源 20 作者:國立台灣大學 陳明賢教授 21 22 23

44

版權標示 頁碼 作品 授權條件 作者/來源 24 作者:國立台灣大學 陳明賢教授 25 26 27

45

版權標示 頁碼 作品 授權條件 作者/來源 28 作者:國立台灣大學 陳明賢教授 29 32 33

46

版權標示 頁碼 作品 授權條件 作者/來源 36 作者:國立台灣大學 陳明賢教授 37 39

, McGraw-Hill,>")

理论.>")

授課老師:陳明賢教授>")

現金流量折現與證券評價>")

是一个证券价格能根据新信息的出现迅速调整的市场,即现行的证券价格能够反映有关证券的全部信息。 研究意义:第一,对投资者有重要的现实意义;第二,观点相差很大,有很多未知问题需要研究。>")

授課老師:陳明賢教授>")