Download presentation

Presentation is loading. Please wait.

1

票券金融公司的風險管理 報告人:劉立凡 李志中 96年11月16日

2

綱要 第一部份:票券金融公司風險管理概述 票券金融公司簡介 風險管理組織架構 各項風險 風險管理流程 風險管理單位職責 新巴賽爾協定

信用風險 市場風險 流動性風險 作業風險 風險管理流程 風險辨識 風險衡量 風險監控 風險呈報 風險管理單位職責 新巴賽爾協定

3

票券金融公司業務項目 固定收益證券(fix income security) 股權投資(equity) 新種業務 票券(含保證) 債券

利率衍生性金融商品 股權投資(equity) 股票及基金 股權衍生性金融商品 新種業務 外幣票、債券;資產證券化商品

股票及基金. 股權衍生性金融商品. 新種業務. 外幣票、債券;資產證券化商品.")

4

票券金融公司主要法定限額 自有資本與風險性資產比率(BIS ratio)不得低於8%。 保證及背書票券總餘額不得超過淨值8倍。

主要負債總額不得超過淨值14倍。 以附賣回條件方式辦理之交易餘額合計不得超過淨值4倍。 投資股權相關商品、公司債、國際組織債券、資產證券化商品等不得超過淨值15%

5

票券金融公司特色 票券金融公司主要業務為利率類商品交易及商業本票保證業務,與商業銀行偏重於授信及證券公司偏重於股權類商品交易之經營型態有所區隔。 票券金融公司為拆款市場主要成員之一,加上附買回客戶基礎穩固,資金來源通暢。 利率敏感度高、資金調度能力強、附條件交易客源基礎穩固,專精於債、票券市場買賣斷及附條件交易,為債、票券市場主要交易商。

6

風險管理組織架構 董事會 總經理-業務風險管理最高主管 稽核單位 風險管理單位 各單位 風險架構決策最後負責單位,並監督風險管理衡量之實施。

金融資產與負債管理委員會-市場風險、流動性風險 (授信)業務審議委員會-信用風險 稽核單位 監督各單位業務風險控管情形。 風險管理單位 管理整體風險及統合相關風險資料、風險評估方式定義及風險部位彙總,並負責辦理各項風險整合作業。 各單位 依不同部門之業務特性與業務需求,訂立風險規章,依部門權責管理,經與風險管理單位共同研討制定整合性風險管理制度。

業務審議委員會-信用風險. 稽核單位. 監督各單位業務風險控管情形。 風險管理單位. 管理整體風險及統合相關風險資料、風險評估方式定義及風險部位彙總,並負責辦理各項風險整合作業。 各單位. 依不同部門之業務特性與業務需求,訂立風險規章,依部門權責管理,經與風險管理單位共同研討制定整合性風險管理制度。")

7

風險管理組織架構 董事會 董事長 總經理 稽核室 授信業務審議委員會 金融資產與負債管理委員會 其它單位 風險管理單位

8

各項風險 信用風險 市場風險 擔任商業本票保證人,發行人違約風險 從事票債券買賣自營業務,持有部位發行人違約風險

衍生性金融商品交易對手違約風險 投資股權商品標的公司違約風險 市場風險 票、債券、股權商品及衍生性金融商品市場價格變動風險

9

各項風險 流動性風險 票券金融公司從事票、債券自營業務,輔以票券商多採以短支長的操作策略,每日均存在資金缺口。資金調度受自有資金大小、融資額度多寡、交易網路之寬度及深度、票券商債信、央行貨幣政策影響。 資金調度最終還是倚賴庫存票、債券、股權商品及衍生性金融商品之流動性,若票券、債券、股權商品及衍生性金融商品流動性不佳,會負面影響變現速度及價格。 作業風險 集中保管結算所成立大幅降低票、債券及股票的交割結算風險。惟票券仍未全面推行無實體化制度。

10

風險管理流程 溝通與決策 風險管理政策 風險辨視 風險衡量 風險監控 風險報告 檢討與修訂 -市場風險 -信用風險 -流動性風險 -作業風險

-損益計算分析 a.市價評估法 b.理論價評估法 -敏感度分析 VaR計算 壓力測試 風險監控 -法令遵循監控 -額度使用監控 -停損使用監控 (含超限管理) 風險報告 餘額及變動 a.部位 b.風險(DV01,未實 現損益) 對象 -資負會 -總經理 -董事會 檢討與修訂

風險報告. 餘額及變動. a.部位. b.風險(DV01,未實. 現損益) 對象. -資負會. -總經理. -董事會. 檢討與修訂.")

11

風險管理流程-風險辨視 信用風險 市場風險 流動性風險 作業風險

目的在於控管票、債券、股權商品及衍生性金融商品風險部位之信用品質,以控制信用風險所可能產生之損失及衍生的流動性風險。 市場風險 目的在於衡量票、債券、股權商品及衍生性金融商品風險部位因價格、利率變動,對淨值與損益的影響程度,並進行適當的管理措施 流動性風險 目的在於控管資金缺口與資產流動性品質,以確保維持足夠之資金支付能力與資產流動性 作業風險 目的在於避免因作業或內部控管疏失所可能造成之額外成本或損失。

12

風險管理流程-風險衡量 信用風險 市場風險 流動性風險 作業風險

以外部信評及徵信調查核予之內部評等作為核予信用額度依據。並規劃發展量化的內部評等模型。 市場風險 包括因利率、價格波動的風險。利率波動衡量方法主要為應用敏感度分析:包括存續期間、PVBP(或稱DV01、PV01);價格波動衡量則透過對金融商品特性進行損益評價,如利率期貨、股票期貨與選擇權及股票和ETF有集中市場交易則採市價評估法。若無,則採理論價評價,如利率交換、資產交換及債券選擇權 流動性風險 每營業日及各期距缺口大小為主要衡量方法,依據發行人與保證人信用等級建立流動性標準,以評估個別與整體風險部位流動性 作業風險 較難量化,採新巴賽爾協定之標準法進行估測

;價格波動衡量則透過對金融商品特性進行損益評價,如利率期貨、股票期貨與選擇權及股票和ETF有集中市場交易則採市價評估法。若無,則採理論價評價,如利率交換、資產交換及債券選擇權. 流動性風險. 每營業日及各期距缺口大小為主要衡量方法,依據發行人與保證人信用等級建立流動性標準,以評估個別與整體風險部位流動性. 作業風險. 較難量化,採新巴賽爾協定之標準法進行估測.")

13

風險管理流程-風險監控 信用風險 市場風險 流動性風險 作業風險

採名目本金限額法每日監控各項金融商品限額。原則上以限額之特定成數成作為早期預警指標限額,超過時,由風險管理單位告知相關單位及呈報總經理。 市場風險 訂定各項業務/產品授權權限,並由風險管理單位監控單位、金融商品及交易員各項限額及停損。另定期進行利率情境模擬或預測。 流動性風險 監控每營業日、各期距資金缺口限額、並依資產品質設定流動性分級限額。定期評估市場資金變化與承擔流動性風險能力。 作業風險 前、後檯人員不得兼任或相互代理,各階段作業應由不同人員擔任,不得由同一人完成整體交易循環。

14

風險管理流程-風險報告

15

風險管理報告標準作業程序 時點 發送方式 發送對象/最高層級 市 場 收 盤 YES NO YES NO YES NO 當日 電子公文

總經理 營業單位(後會) *電子郵件(如需要) (逾限或警示通知) 董事長/總經理 營業單位 (逾限後)當日 董事長(年停損)/傯經理(月停損) 電子郵件 (逾限通知) 董事長 隔日中午前 (警示通知) 市 場 收 盤 YES 市場是否異常 NO YES 是否逾限或 達停損 NO YES 是否達警示 NO

*電子郵件(如需要) (逾限或警示通知) 董事長/總經理. 營業單位. (逾限後)當日. 董事長(年停損)/傯經理(月停損) 電子郵件. (逾限通知) 董事長. 隔日中午前. (警示通知) 市. 場. 收. 盤. YES. 市場是否異常. NO. YES. 是否逾限或. 達停損. NO. YES. 是否達警示. NO.")

16

協助擬定公司風險管理政策 確保風險管理政策之執行 適時且完整提出風險管理報告 會同營業單位建立合適的風險評估方法 監控風險限額及停損

風險管理單位職責 協助擬定公司風險管理政策 確保風險管理政策之執行 適時且完整提出風險管理報告 會同營業單位建立合適的風險評估方法 監控風險限額及停損

17

信用風險資產+市場風險資產+作業風險資產

決策支援系統-風險管理區首頁 限額&警示區 停損&警示 BIS區 信用風險資產+市場風險資產+作業風險資產 xx,xxx xx,xxx x,xxx 合格自有資本 xx,xxx 債券 利率衍生性 股權 交易員 主要負債及授信 債券及股票 信用風險區 市場風險區 流動性 風險區 票券 債券 股權商品 警示: 逾期/信貶/呆帳 金融商品部位及評價 DVO1=元 同一企業/金融機構/集團風險 敏感度指標 金額 增減 部位 增減 評價 票券 債券 股票 衍生性 FRCP ABCP 保證餘額 準備提存 逾放金額 逾放比率 覆蓋比率

18

新巴塞爾協定基本架構 支柱 風險種類 資本計提 風險沖抵 標準法 內建法 一 最低資本需求:定義資本對風險性質產最低比率之原則 信用風險

基礎IRB 資產證券化信用風險減低 進階IRB 市場風險 內建模型法 作業風險 基本指標法 進階衡量法 二 監理審查:要求主管機關對銀行資本計提、分配技術以及是否符合相關標準進行定性及計量評估,並作必要之早期干預。 三 市場紀律(公開揭露)規定資訊公開揭露條件,以促進市場紀律。

規定資訊公開揭露條件,以促進市場紀律。")

19

新巴塞爾協定各項風險之計算 信用風險 應計提資本 = 依據外部信用評等建制不同風險權數 市場風險 應計提資本 =

應計提資本 = 依據外部信用評等建制不同風險權數 市場風險 應計提資本 = 1.個別風險 –因交易對手信用導致之價格變動風險 2.一般風險 –因利率曲線變動導致之價格變動風險 作業風險 應計提資本 = (前三年營業毛利 x 15%)/3

/3.")

20

第一部份報告完畢 敬請指教

21

綱要 第二部份:金融商品評價執行概況 利率風險管理工具(一):線性償付工具 利率風險管理工具(二) :非線性償付工具

固定利率CP(FRCP) FRN 利率風險管理工具(二) :非線性償付工具 利率選擇權(bond option) 反浮動債券 利率交換 雪球型債券 利率風險管理工具(三) :可轉換債券 可轉換債的評價及應用 CBAS的評價

FRN. 利率風險管理工具(二) :非線性償付工具. 利率選擇權(bond option) 反浮動債券. 利率交換. 雪球型債券. 利率風險管理工具(三) :可轉換債券. 可轉換債的評價及應用. CBAS的評價.")

22

綱要 第三部份:現行風險管理執行之困難 利率模型之導入及參數驗證之執行 證券化商品評價模型(RMBS及ABCP)

評價程式系統化之建置(CBAS及新奇型IRS) VaR值之風險管理系統之建置及可能遭遇之疑異(現金流量法如何建置)

VaR值之風險管理系統之建置及可能遭遇之疑異(現金流量法如何建置)")

23

固定CP(FRCP)商品介紹及評價方式概述

概念介紹 FRCP為事先議定,在未來一段期間,以約定利率發行特定天期的商業本票。 對於發行保證機構而言,此種交易相當一筆收固定(或浮動) 、付浮動的IRS。 對FRCP的評價,可比照IRS方式,利用IRS curve進行市價重估 。 評價利率的選取 一年期以下,以貨幣市場6165(次級)利率為依據建構殖利率曲線 一年期以上,取路透社(Reuters)IRS報價利率之中價, 殖利率曲線建構 利用Bootstrapping 合併短天期BA和長天期IRS,同時造出未來十年台幣的折現因子曲線和零息利率曲線 。 (1) 主要是因對發行保證機構而言,每一期的CP購入資金以市場利率融通,每季(約定期間)付出浮動利息,並由所購入的CP每季收到事先議定的固定(或浮動)利息,如同承作一個收固定(或浮動)、付浮動的IRS。

、付浮動的IRS。 對FRCP的評價,可比照IRS方式,利用IRS curve進行市價重估 。 評價利率的選取. 一年期以下,以貨幣市場6165(次級)利率為依據建構殖利率曲線. 一年期以上,取路透社(Reuters)IRS報價利率之中價, 殖利率曲線建構. -- 利用Bootstrapping 合併短天期BA和長天期IRS,同時造出未來十年台幣的折現因子曲線和零息利率曲線 。 (1) 主要是因對發行保證機構而言,每一期的CP購入資金以市場利率融通,每季(約定期間)付出浮動利息,並由所購入的CP每季收到事先議定的固定(或浮動)利息,如同承作一個收固定(或浮動)、付浮動的IRS。")

24

評價方式(續) 評價模式 利用已建構之殖利率曲線差補出所對應天期之折現因子,再透過折現因子求算該期的遠期利率。

考慮發行人的信用風險,透過IRS curve和發行人依其信評可發行公司債的利率之利差作風險貼水,並反映於承作利率上。 將每期期初以遠期利率融通(收)和以承作利率支付(付)之淨額,作未實現利益,可整理為: (1) 其中,未發行流通餘額之未實現損益採保守穩健的方式,若評價結果為正,則不予認列利益,若評價結果為負,則予以認列損失。

和以承作利率支付(付)之淨額,作未實現利益,可整理為: (1) 其中,未發行流通餘額之未實現損益採保守穩健的方式,若評價結果為正,則不予認列利益,若評價結果為負,則予以認列損失。")

25

評價方式(續) 未實現損益= 承作金額 * 將各期未實現損益予以折現,加總後即可求得該契約的未實現損益。

部分契約中,於承作日開始的特定年後,逐期依特定金額或名目本金比例進行還本,利用名目本金的攤還表,以因應各期現金流量的變化。 目前遭遇評價疑異: 現行部分契約有訂定,可由發行人決定到某一期限後,視本身資金需求,決定是否終止契約,此條件的評價應作何種模型調整。 ( - ) (又鑒於已發行未賣斷之FRCP已列入本公司票券部位作適當評價,本部若再作評價則有重覆評價之虞,故未來已發行之FRCP不論賣斷已否,均不列入評價範圍,而尚未發行者,為考量手續費收入未來可能因稅賦考量及費率因競價而縮減,並避免低估此一收入,影響合理損益,未來將以原報價利率作為評價基礎,不再扣除手續費收入10點。)

(又鑒於已發行未賣斷之FRCP已列入本公司票券部位作適當評價,本部若再作評價則有重覆評價之虞,故未來已發行之FRCP不論賣斷已否,均不列入評價範圍,而尚未發行者,為考量手續費收入未來可能因稅賦考量及費率因競價而縮減,並避免低估此一收入,影響合理損益,未來將以原報價利率作為評價基礎,不再扣除手續費收入10點。)")

26

固定利率CP(FRCP)釋例 A公司向B票券公司約定以中長期固定利率商業本票的方式做發行籌資,其約定未來兩年將以4%的利率,發行90天期的CP,發行金額共5億元。 則對B票券公司而言,會因購入A公司所發行的票券而取得4%的利息,而每季收入固定的利息。 同時B票券須對每一期CP的購入資金以市場利率融通,每季付出浮動利息。 此交易如同進行一個為期兩年,每季交換、收固定4%的IRS契約。

27

FRN(正浮動利率債券) 現況:FRN目前廣為於國內公司和金融機構在發行債券所運用,其主要利率指標多為90、180天期票券次級市場利率,亦有少數以銀行或郵局定存利率為基準,在報價時採百元價報價。 評價方式: 1.利用估計之利率期限結構,計算各天期的Implied forward rate 2.以即期利率折現,可得其市價。

28

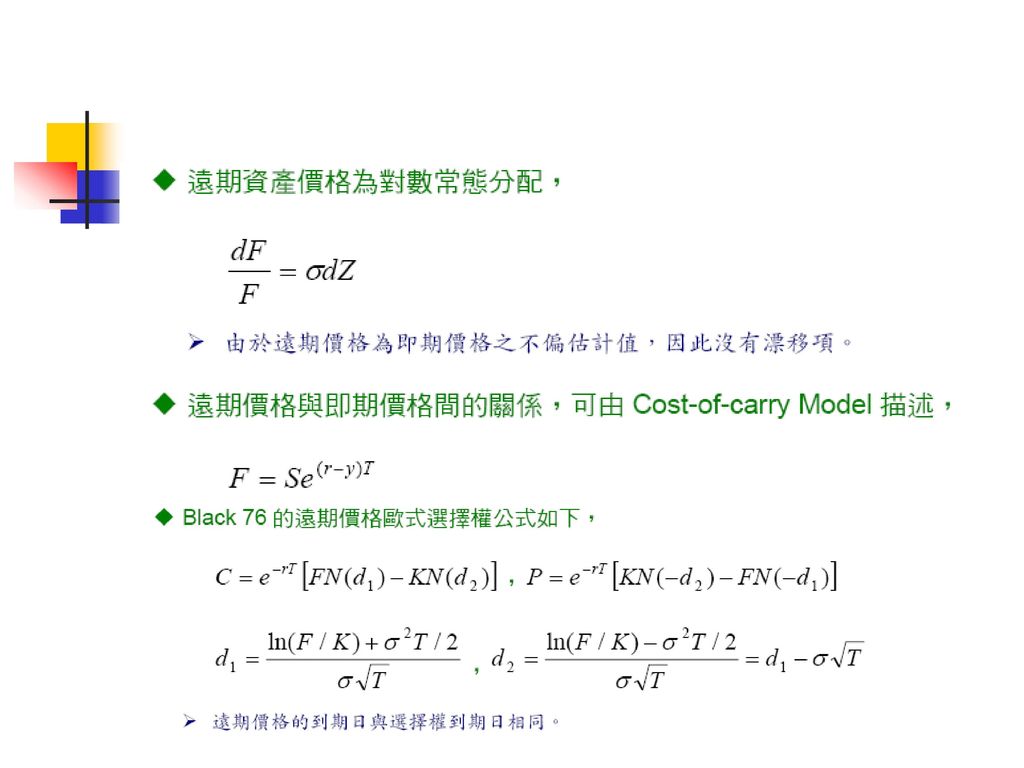

利率選擇權(bond option) 目前市場有兩大類產品:

1.較長天期(至少3個月)—Interest Rate Caps、 Interest Rate Floors 2.短天期— GovBond Opt(vanilla、exotic) <=本公司以此類商品為主 評價模型:Black 76定價模型

—Interest Rate Caps、 Interest Rate Floors. 2.短天期— GovBond Opt(vanilla、exotic) <=本公司以此類商品為主. 評價模型:Black 76定價模型.")

30

反浮動利率債券 現存市面結構債在發行當初為提高收益率,多以反浮動的方式並連結美元貨幣市場利率,並以台幣計價,而為Quanto Inverse floater bond

31

反浮動利率債券 評價執行: 6M美元Libor利率,可利用所建構的美元殖利率曲線,

求算其各天期的implied forward rate來作替代, 而折現因子則利用台幣殖利率曲線找出各天期的discount factor, 並考量發行人的信評做信用貼水調整。

32

利率交換商品介紹及評價方式概述 Vanilla IRS Quantos Swap Vanilla IRS with callable Range Accrual Swap

33

利率交換商品介紹

34

依此現金流量可將IRS拆解乘上圖

35

Quantos Swap 其以美元Libor為承作利率,而以新台幣作計價幣別,此有利於當外幣報酬率較有利,而無法承作外幣資產時。

本公司承作此部位主要是為避險用途,舉下例作介紹: ( 金融債買斷交易) (IRS避險交易) 圖1︰現金流量圖 3.03% , 若 6M_LIBOR≦2.5%; 付息條件︰Payoff = 5.2% - 6M_LIBOR , 若 6M_LIBOR>2.5%; 票面利率不得低於0%。 中華票券 中國信託 購買玉山銀行無擔保金融債券3 億元 (2)玉山銀行支付浮動利率 (5)到期還本3億元 (4) 固定利率1.28% (3) 支付浮動利率 (條件與原標的公司債相同)

(IRS避險交易) 圖1︰現金流量圖. 3.03% , 若 6M_LIBOR≦2.5%; 付息條件︰Payoff = 5.2% - 6M_LIBOR , 若 6M_LIBOR>2.5%; 票面利率不得低於0%。 中華票券. 中國信託. 購買玉山銀行無擔保金融債券3 億元. (2)玉山銀行支付浮動利率. (5)到期還本3億元. (4) 固定利率1.28% (3) 支付浮動利率. (條件與原標的公司債相同)")

36

Quantos Swap 上述的利率條件可將其報酬繪制成下圖:

其報酬可將其拆解,在利用各種金融商品(如FRN、Caps、Floors及Digital)進行複製。 此處可用1. long digital 0%,rebate = 3.03% ;2. short digital 2.5%,rebate = 0.33% ;3. short 2.5% ;4. long 5.2%,6M_LIBOR 此契約之評價需運用到美元計價的殖利率曲線推估各天期的遠期Libor rate ,及利用台幣的殖利率曲線推估折現因子。 Payoff 6M_LIBOR 3.03% 5.2 % 45° 2.7 % 2.5 %

進行複製。 此處可用1. long digital 0%,rebate = 3.03% ;2. short digital 2.5%,rebate = 0.33% ;3. short 2.5% ;4. long 5.2%,6M_LIBOR. 此契約之評價需運用到美元計價的殖利率曲線推估各天期的遠期Libor rate ,及利用台幣的殖利率曲線推估折現因子。 Payoff. 6M_LIBOR. 3.03% 5.2 % 45° 2.7 % 2.5 %")

37

Vanilla IRS with callable -Bermudan Style Structure

Bermudan style callable bond Linear combination of Bermudan fixed end swaption and straight bond Can be priced by tree models or special simulation method (The Least-Square Approach)

")

38

Vanilla IRS with callable -Bermudan Style Structure

Callable bond with multiple call dates A 5 year callable bond with quarterly coupon payment Fixed coupon rate: 3% Callable at par (face) starting from year 3 Callable dates: 3, 3.25, 3.5, 3.75, 4, 4.25, 4.5 and 4.75 years’ time after coupon payments

starting from year 3. Callable dates: 3, 3.25, 3.5, 3.75, 4, 4.25, 4.5 and 4.75 years’ time after coupon payments.")

39

Bermudan Style Structure

Callable bond with multiple call dates Fixed Rate Bond Component Swaption component (after exercise) Synthesized structure

Synthesized structure.")

40

Bermudan Style Structure

Callable bond with multiple call dates Equivalent to: Called at call date at par Can be approximated by combination of straight bond and a series of European style swaptions Exercise swaption when it is deep in the money

41

Daily Range Accrued Interest rate accrued/not accrued rule

If interest rate index in that date below or above some level, the interest rate is accrued for that date If 90D CP is below 2.5%, then accrued interest rate of P x R x 1/365 If 90D CP is above 2.5%,then accrued 0 Commonly used interest rate indexes: 90D CP, 180D CP 3M Libor, 6M Libor TWD CMS 1Y, TWD CMS 2Y, TWD CMS 3Y, ..:

42

Daily Range Accrued CBF_SinoPac daily range accrued swap:

Pay 90D CP quarterly 100 x 90D CP rate x act/365 Receive fixed 2.3% quarterly if accrued 2.3% x N/D, Quarterly, act/360 N: numbers of days when TWD CMS benchmark under upper barrier D: total number of days in the coupon period 100 x 2.3% x 50/90 x 90/365 =100 x 2.3% x 50/365 =

43

Daily Range Accrued CBF_SinoPac daily range accrued swap:

Accrued rule: Year 1: TWD CMS 3Y below 2.5% Year 2: TWD CMS 2Y below 2.75% Year 3: TWD CMS 1Y below 2.75%

44

Daily Range Accrued CBF_SinoPac daily range accrued swap:

Pricing issue: Interest rate accrued daily but payment quarterly Determination of whether interest rate index (CMS 3Y, CMS 2Y, CMS 1Y) is under upper barrier in the future

is under upper barrier in the future.")

45

Daily Range Accrued CBF_SinoPac daily range accrued swap:

Pricing issue: Interest rate accrued daily but payment quarterly Determination of whether interest rate index (CMS 3Y, CMS 2Y, CMS 1Y) is under upper barrier in the future

is under upper barrier in the future.")

46

Daily Range Accrued Forward rate as unbiased estimation of future rate

Today 2005/1/1, 90D CP of 2005/4/1 can be estimated by forward rate Forward 90D CP = (DF2005/4/4/DF2005/7/1 – 1)/0.25

/0.25.")

47

Daily Range Accrued Forward rate as unbiased estimation of future rate

In CBF_SinoPac case, we need to calculte forward 90D CP, CMS3Y, CMS2Y and CMS1Y Formula for calculating forward swap rate

48

Daily Range Accrued Cash-or-Nothing call option Payoff:

Notional Principal x 2.3% x 1/365 2.5% CMS 3Y Rate

49

Daily Range Accrued Structure

Consider the case of long fixed rate coupon (2.3% coupon rate) bond, short one Cash-or-Nothing Call barrier 2.5%) If CMS 3Y is above 2.5% P/L: receive 2.3% from bond, pay 2.3% on option, net P/L=0 If CMS 3Y is below 2.5% P/L: receive 2.3% from bond, pay 0% on option, net P/L=2.3%

bond, short one Cash-or-Nothing Call barrier 2.5%) If CMS 3Y is above 2.5% P/L: receive 2.3% from bond, pay 2.3% on option, net P/L=0. If CMS 3Y is below 2.5% P/L: receive 2.3% from bond, pay 0% on option, net P/L=2.3%")

50

Daily Range Accrued Structure

Cash-or-Nothing call option Pricing formula:

51

Snow ball note 債券簡介;北銀92-4 (G16982) 台北銀行九十二年度第四期金融債券 乙類各券 >>付息條件:第一年:固定為三%; 第二年:前一次計息期間之票面利率加上一.四0%減去浮動利率B; 第三年:前一次計息期間之票面利率加上一.六五%減去浮動利率B; 第四年:前一次計息期間之票面利率加上一.九0%減去浮動利率B; 第五年:前一次計息期間之票面利率加上二.一五%減去浮動利率B; 第六年:前一次計息期間之票面利率加上二.四0%減去浮動利率B; 第七年:前一次計息期間之票面利率加上二.六五%減去浮動利率B; 第八年:前一次計息期間之票面利率加上二.九0%減去浮動利率B; 第九年:前一次計息期間之票面利率加上三.一五%減去浮動利率B; 第十年:前一次計息期間之票面利率加上三.四0%減去浮動利率B。 >>浮動利率B』係以計息定價日台北時間上午十一時依香港商德勵財富資訊有限公司 (MoneylineTelerate)6165頁畫面九十天商業本票次級市場報價均價 >>計付息方式:自發行日起每季重設並單利付息一次 >>還本方式:本債券自發行日起到期一次還本,惟本行得於本債券發行日後屆滿第三年 及屆滿第三年以後之各期付息日時,以至少十個營業日前公告,依票面金額贖回本債券。

台北銀行九十二年度第四期金融債券 乙類各券 >>付息條件:第一年:固定為三%; 第二年:前一次計息期間之票面利率加上一.四0%減去浮動利率B; 第三年:前一次計息期間之票面利率加上一.六五%減去浮動利率B; 第四年:前一次計息期間之票面利率加上一.九0%減去浮動利率B; 第五年:前一次計息期間之票面利率加上二.一五%減去浮動利率B; 第六年:前一次計息期間之票面利率加上二.四0%減去浮動利率B; 第七年:前一次計息期間之票面利率加上二.六五%減去浮動利率B; 第八年:前一次計息期間之票面利率加上二.九0%減去浮動利率B; 第九年:前一次計息期間之票面利率加上三.一五%減去浮動利率B; 第十年:前一次計息期間之票面利率加上三.四0%減去浮動利率B。 >>浮動利率B』係以計息定價日台北時間上午十一時依香港商德勵財富資訊有限公司 (MoneylineTelerate)6165頁畫面九十天商業本票次級市場報價均價 >>計付息方式:自發行日起每季重設並單利付息一次 >>還本方式:本債券自發行日起到期一次還本,惟本行得於本債券發行日後屆滿第三年 及屆滿第三年以後之各期付息日時,以至少十個營業日前公告,依票面金額贖回本債券。")

52

Snow ball note 目前可採行方式有三種: 1. 僅考慮forware rate 的變化,不考慮瞬間利率波動度和相關係數

3. 利用BGM model 進行,考慮遠期forward 的瞬間波動度和相關係數,以模擬的方式產生各期的遠期利率,並納入callable條件的計算

53

Snow ball note 評價說明 雪球型基本payoff的型態為 C n+1代表本期的現金流量 C n 代表前期的現金流量

λ 表示調整的倍數 L n+1 本期的浮動利率 由於本期利率會受前期影響,故屬於路徑相依之產品(path dependent)

")

54

可轉換債券及其衍生性商品 可轉換債券的定價 1.美式路徑相關選擇權的定價 2.可轉換償付條件的分析 3.可轉債的定價應用

55

可轉換債券及其衍生性商品 可轉換債券資產交換的處理 1.可轉換資產交換償付條件的分析 2.可轉換資產交換的定價 3.可轉債選擇權的價格

56

第三部份:現行風險管理執行之困難 1.利率模型之導入及參數驗證之執行

現行評價方式均將利率視作股價,假設其報酬符合對數常態分配,尚未能導入或是用利率模型,希冀未來能導入Hull&White 及 Libor Market模型,以提昇評價的精確性。 2.證券化商品評價模型(RMBS及ABCP) 現行票券公司多持有一定比例的受益證券,並為資產基礎短期票券的承銷者,此部份尚無可靠衡量模型進行評價,僅能將其用傳統債票券的計算方式,希冀能獲得相關評價技術,以更精確的衡量及評估該商品之風險。

現行票券公司多持有一定比例的受益證券,並為資產基礎短期票券的承銷者,此部份尚無可靠衡量模型進行評價,僅能將其用傳統債票券的計算方式,希冀能獲得相關評價技術,以更精確的衡量及評估該商品之風險。")

57

本次內容報告完畢 謝謝大家~~

Similar presentations

>")