Download presentation

Presentation is loading. Please wait.

1

某电厂能源审计案例 南阳市国资委 李保才 南阳市能源所 白 磊

2

企业基本概况: 企业注册资本3946万元,企业总资产19793万元,核定员工295人,主要经营发电供热。

主要设备一台高温高压25MW双抽发电机组,配套锅炉为两台120t/h循环流化床锅炉,供热能力为185t/h。第二期2×200MW热电联产技改机组已被列入国家“双高一优”项目。

3

主要工作: 一、签订能源审计协议 二、确定企业能源审计工作方案 三、企业能源审计工作的实施 四、审计结论 五、编写企业能源审计报告

4

一、签订能源审计协议 l 向企业负责人讲情能源审计的意义; l 确定审计的范围及开展工作的日期; l 签订审计合同,明确有关事宜。

5

二、确定企业能源审计工作方案-1 l审计期:本次审计期确定为当年的上半年; l审计时间:本次审计时间确定为现场工作10天,实际为6天;

能源的管理、物资管理、经济考核合理性,企业的能源资源利用状况、能源消耗指标计算分析、主要耗能设备运转效率、热电联产等; l企业配合人员: 生产副总负责协调,生技、财务、锅炉、汽机、化验、供应、热力公司、设备等部门负责人及统计员;

6

二、确定企业能源审计工作方案-2 l 需要提供的资料:

能源购入帐,运输、计量、消费帐,生产运行记录、生产日报、生产统计报表、化验分析台帐、质量统计报表、内部经济责任制考核表、仓库物资帐表、物资盘存记录、财务会计报表、原燃材料帐、成本帐等等; l 准备监测仪器: 烟道分析仪,超声波流量计,电机经济运行测试仪及温度、电工测试仪表等。

7

三、企业能源审计工作的实施 组建能源审计小组; 召开企业能源审计动员会; 布置审计要求提供的资料; 现场调查; 资料核查; 产品产量核定;

燃料消耗数据及品质的核定; 能源价格与成本核定; 企业能源消耗技术指标的计算; 企业能源消耗技术指标对标及评价分析; 企业能源利用状况的综合评价方法; 存在的问题及节约潜力分析;

8

组建能源审计小组: 2、确定设备测试和审计两个组,与企业指定配合人员接洽 1、选择审计人员;

成员有:会计师1人、经济师2人、工程师2人,助理工程师3人。 2、确定设备测试和审计两个组,与企业指定配合人员接洽

9

召开企业能源审计动员会 1、与会人员: 企业总经理、生产副总经理、各部门负人及统计人员; 2、会议内容:

明确本次审计的目的、范围和内容,公布能源审计方案,落实配合人员; 南阳节能信息网

10

布置审计要求提供的资料: 1、供应部门能源、原材料的计量票据,进消存报表; 2、财务成本年报表、月报表,应收、应付帐款明细帐,

生产成本帐,燃料、动力帐及凭证等; 3、生技科的机、炉、电运行记录,发供电抄表记录,生 产统计日报、月报,小指标竞赛报表,《锅炉、汽机 的运行操作规程》,《设计使用说明书》等资料; 4、化水部门的对进厂煤、入炉煤分析的《煤质分析报告 单》、《进厂煤、入炉煤低位发热量统计表》,软化 水生产、锅炉、汽机补水计抄表记录及报表等; 5、燃运部门的《入炉原煤计量记录》、《入炉原煤消耗 日报、月报表》等。

11

布置审计要求提供的资料: 6、 仓储物资管理部门的仓库物资实物帐、盘存表、入 库登记薄等;

6、 仓储物资管理部门的仓库物资实物帐、盘存表、入 库登记薄等; 7、 设备检修部门的设备台帐,设备维修记录,计量仪 表仪器台帐及维修、校验和鉴定记录等; 8、 保卫部门的对各种能源、原材料出入门卫登记薄及 凭证等; 9、 企管部门的各项管理制度,经济考核责任制及考核 结果等; 10、企业办公室的有关生产管理考核、处理文件,职工培 训计划、业务考试情况统计,企业基本情况介绍等; 11、技改部门的已实施节能技改项目情况总结分析,长远 规划,将要申报实施项目的可行性报告等;

12

现场调查: 1、熟悉了解生产工艺流程: 2、调查燃料购进情况: 3、调查化验部门煤质检验情况: 4、调查企业计量状况:

了解发电、供热工艺过程,观察锅炉汽机运行状况,进行锅炉 效率、系统的能量平衡、汽水平衡,物流平衡的测点布置,确定现场监测方案,作好测试准备工作。 2、调查燃料购进情况: 了解计量装置状况、过磅计量过程、结果处理、质检现场采样情况、堆场卸车监督情况等; 3、调查化验部门煤质检验情况: 了解抽样的仪器设备配置、校验情况,抽样的方法、程序,化验过程,原始记录,数据处理,化验单传递手续,化验项目,化验统计报表等。 4、调查企业计量状况: 了解计量器具的配备、安装的位置、工作状态及校验维修情况,计量记录、统计情况。

13

现场调查: 5、调查企业主要用能设备配置、运行情况; 6、物资的仓储管理状况; 7、发放职工意见调查表,与有关人员座谈。

了解机、炉、电运行情况,控制仪表显示模式,主要辅机如风机、水泵等名牌、运行参数及监控仪表配置,设备预巡检措施,设备运行记录等; 6、物资的仓储管理状况; 了解有关仓储物资的管理程序和制度,进行仓储物资的抽样盘存。 7、发放职工意见调查表,与有关人员座谈。

14

资料核查: 资料真实性、有效性的核查; 资料关联性核查;

15

※资料真实性、有效性的核查; 从企业提供资料分析判断其真实性、可靠性; 数据效验:即月度最终数据是否来源于日报、班组及原始记录;

数据核查:统计基准是否一致,财务核算数据是否与生产统计报表数相一致,调帐变动处理是否有依据,原燃材料月度上下库存数是否关联等; 计量情况:计量仪表的配备、安装的位置、校验情况是数据准确的重要保证 化验检查:煤质抽样、化验、计算的方法程序、决定了燃煤发热量数据是否正确。

16

※资料关联性核查 供应部门能源购进帐及消耗的品种、数量与计量单据、购进及消耗报表、财务帐是否相对应,进销存报表与燃运车间的入炉煤记录、报表及生技部门的生产统计报表是不是相对应等; 财务部门的财务成本年报表、月报表及原材料、燃料、销售电力与有关凭证相对应; 各车间的抄表记录、质检化验记录、报单、统计报表等与生产统计报表相对应;

17

产品产量核定: 电厂的产品产量主要是发电量及供热量 经核定:

(1)发电量主要是根据抄表记录、生产报表; (2)供电量的核对主要是根据生产统计报表、抄表记录、财务产品销售帐、应收帐款明细帐及凭证等核定; (3)供热量的核对主要是根据生产统计报表、热力公司对热用户抄表记录、财务产品销售帐、应收帐款明细帐及凭证等核定; 经核定: 该公司在审计期共完成发电量 万千瓦时,供电量 万千瓦时,供热量 吨。

发电量主要是根据抄表记录、生产报表; (2)供电量的核对主要是根据生产统计报表、抄表记录、财务产品销售帐、应收帐款明细帐及凭证等核定; (3)供热量的核对主要是根据生产统计报表、热力公司对热用户抄表记录、财务产品销售帐、应收帐款明细帐及凭证等核定; 经核定: 该公司在审计期共完成发电量 万千瓦时,供电量 万千瓦时,供热量 吨。")

18

燃料消耗数据及品质的核定: 1、在核定企业能源物资消耗数据时,应注意与对应的产品生产统计时间相一致;

2、企业能耗数据核定应考虑非生产辅助系统用能与损失 能源的数量; 3、企业外购能源数量和品质的核定应考虑亏吨、扣水扣 杂、储损、计量误差、结算不准等因素对数量以及化 验不准对折标的影响。 4、燃煤购进数量的核定主要是根据供应部门的原燃材料 实物帐、计量磅单(门卫记录抽查)、进销存报表、 化验部门原始记录与分析台帐、财务部门燃料动力帐 及结算单、购入原煤发票凭证等关联性资料进行核对;

、进销存报表、 化验部门原始记录与分析台帐、财务部门燃料动力帐. 及结算单、购入原煤发票凭证等关联性资料进行核对;")

19

5、燃煤消耗数量的核定燃运车间的入炉煤记录、报表及生技部门的

生产统计报表、管理部门能源消费台帐、能源消耗经济目标责任 制考核结果及考核依据、盘存报表、财务部门燃料动力帐、生产 成本帐等关联性资料进行核对。 数量平衡的验证: 期初库存+期内购入=期内消耗+期末库存(误差1~3%) 能量守衡的验证: 输入能=有效能+损失(误差≤5%) 可以通过监测锅炉热效率 ,然后同审计计算热效率进行比对, 两者如果存在大的差异则进行进一步的数据追溯。 6、燃料发热量的核定采用的是化验及生产统计部门的加权平均值。 7、编制企业能源消费实物平衡表(本次审计略)。 经核定该公司在审计期内,实际消耗标煤69623吨,燃煤收到基低位发热量为3996kcal/kg。

能量守衡的验证: 输入能=有效能+损失(误差≤5%) 可以通过监测锅炉热效率 ,然后同审计计算热效率进行比对, 两者如果存在大的差异则进行进一步的数据追溯。 6、燃料发热量的核定采用的是化验及生产统计部门的加权平均值。 7、编制企业能源消费实物平衡表(本次审计略)。 经核定该公司在审计期内,实际消耗标煤69623吨,燃煤收到基低位发热量为3996kcal/kg。")

20

能源价格与成本核定: 1、企业能源审计所使用的能源价格与企业财务 帐目体现的能源价格相一致,在单一品种能

源多种价格的情况下、应当采用加权平均价 格计算。 2、一般可从企业原燃材料帐、生产成本帐及相 关凭证等方面资料可获取能源价格信息。 核定能源价格的目的主要用来进行经济分析。 经核定该公司在审计期内,燃煤的平均单价 为220元/吨。

21

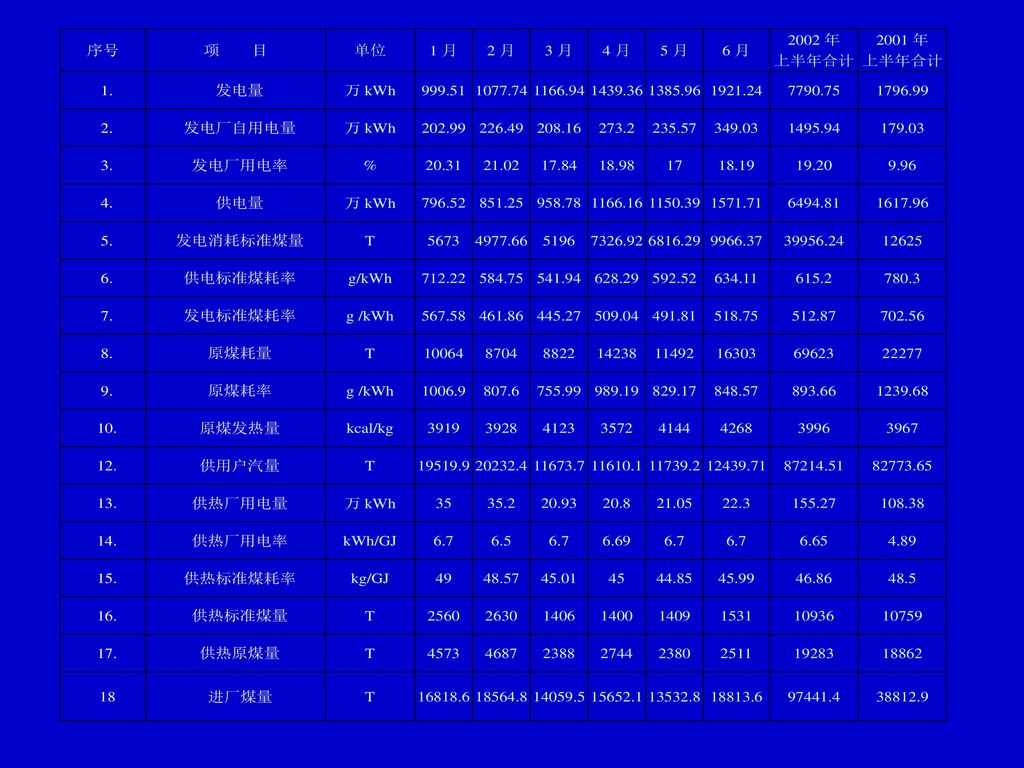

企业能源消耗技术指标的计算: (1)各项经济技术指标的统计计算见下表; 公司2002年上半年生产完成情况表

各项经济技术指标的统计计算见下表; 公司2002年上半年生产完成情况表")

23

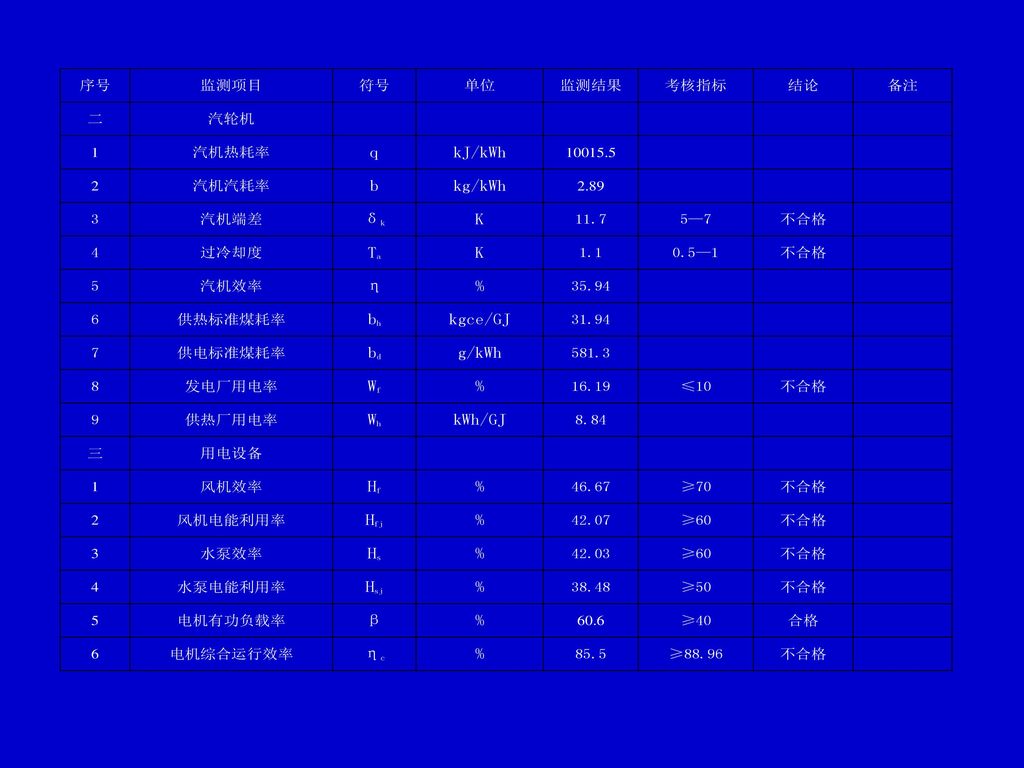

企业能源消耗技术指标的计算: (2)主要设备测试结果见下表; 企业节能监测结果汇总表

主要设备测试结果见下表; 企业节能监测结果汇总表")

26

企业能源消耗技术指标评价分析: 1、企业经济技术指标分析评价; 2、企业单位产品能耗评价分析评价; 3、主要用能系统和设备能效指标分析评价;

4、企业能源利用状况的综合分析评价

27

1、企业生产经济技术指标分析评价; (1)审计期发电量为 万千瓦时,为去年同期 万千瓦时的 4.34倍,说明该公司的技改扩建工程取得了显著的效果。 (2)审计期完成供电量 万千瓦时,比去年同期的 万千瓦时增加 万千瓦时,增加销售收入 万元。 (3)审计期的发电厂自用电率为19.2%,较去年同期的9.96%增加了9.24个百分点,多损少供电量719.86万千瓦时,以上网电价0.27元/千瓦时计算,多损电量价值194.36万元。分析厂自用电量大幅上升的原因,可能是以下因素的影响: a. 统计问题,部分直供用电户的用电量未能合理剔除。 b. 为了保证应急供热,发电机组开停频繁造成厂自用电量上升。 c. 基建、扩建工程上马使厂自用电量上升。

审计期完成供电量 万千瓦时,比去年同期的 万千瓦时增加 万千瓦时,增加销售收入 万元。 (3)审计期的发电厂自用电率为19.2%,较去年同期的9.96%增加了9.24个百分点,多损少供电量719.86万千瓦时,以上网电价0.27元/千瓦时计算,多损电量价值194.36万元。分析厂自用电量大幅上升的原因,可能是以下因素的影响: a. 统计问题,部分直供用电户的用电量未能合理剔除。 b. 为了保证应急供热,发电机组开停频繁造成厂自用电量上升。 c. 基建、扩建工程上马使厂自用电量上升。")

28

1、企业生产经济技术指标评价分析; (4)在本审计期内,该公司售汽量完成 吨,较去年同期的 吨增加 吨,增加销售收入26.5万元; (5) 热电联产水平; 在本审计期,机组总热效率为32.9%,未达到申报条件中第二章第四条“总热效率大于45%”之要求;热电比为95%,未达到“平均热电比应大于100%”的要求。主要有两方面的原因: a 进厂煤质量差及设备缺陷等原因,造成机组总热效率计算值偏低; b、该公司改造后供热能力远大于热用户的需求量,热负荷小,造成热电比偏低。

29

2、企业单位产品能耗评价分析; 对标评价 1、同行业水平 2、企业自定考核标准 发、供电标准煤耗率指标分析 供热标准煤耗率

在审计期内供电标准煤耗率为615.2g/kWh,较2001年同期的780.3 g/kWh降低了165.1克/千瓦时,期内节约标准煤 吨,以入炉煤平均收到基低位发热量 kcal/kg计算,折原煤 吨,以进厂煤平均单价220元/吨计算,节约价值395.75万元,但与年初规定的500 g/kWh相比超耗115.2 g/kWh,期内共计超耗标准煤 吨,折原煤 吨,价值人民币276.14万元。 对标评价 1、同行业水平 、企业自定考核标准

30

3、主要用能系统和设备能源利用效率指标; 锅炉热效率指标 汽机热耗率指标 汽机汽耗率指标 全厂热效率指标 风机运行效率指标 水泵运行效率 汽机端差 汽机过冷度 对标及评价 1、行业标准 2、设计标准 3、同行业水平 4、企业自定考 核标准

31

3、主要用能系统和设备能源利用效率指标; 评价结果(摘要) (1)该公司的2×120t/h锅炉及汽机系统存在着较为严重的设计和质量缺陷。

(2)锅炉的给煤系统入炉煤粒度控制不合理。 (3)机配件质量不高,导致系统开停机频繁,影响了系统的均衡稳定运行,增大了能源的消耗。 (4)风机、水泵效率及电能利用率低于国家规定的考核指标,导致厂自用电率升高。多损电力(266万kWh,使发电厂厂用电率上升了12个百分点。 (5)锅炉的平均热效率低于考核值5个百分点。造成半年多耗标煤折原煤3079吨。价值人民币67.25万元。 (6)汽轮机的端差和过冷度超标,多耗热1433.4GJ,折标准煤48.92吨。

锅炉的给煤系统入炉煤粒度控制不合理。 (3)机配件质量不高,导致系统开停机频繁,影响了系统的均衡稳定运行,增大了能源的消耗。 (4)风机、水泵效率及电能利用率低于国家规定的考核指标,导致厂自用电率升高。多损电力(266万kWh,使发电厂厂用电率上升了12个百分点。 (5)锅炉的平均热效率低于考核值5个百分点。造成半年多耗标煤折原煤3079吨。价值人民币67.25万元。 (6)汽轮机的端差和过冷度超标,多耗热1433.4GJ,折标准煤48.92吨。")

32

4、企业能源利用状况的综合评价 1、企业能源转换系统或主要耗能设备的转换效率的分析评价; 2、企业能源供应系统分析评价 ;

煤质差,矸石含量大,粉碎效果差,使入炉煤的粒度大,不但降锅炉的热效率,而且也易堵塞给煤管,影响锅炉出力; 烟气系统的余热回收装置如省煤器、空气预热器效率低,使得锅炉的排烟温度超标,增大了排烟热损失; 由于循环流化床系统设计不合理等因素,使得其炉渣、飞灰的含碳量偏高,增大了机械不完全燃烧热损失。 2、企业能源供应系统分析评价 ; 进厂煤的采购及进厂验收方面把关不严,存在着劣质煤进厂现象;虽然对进厂煤选矿煤样化验发热量在7000kcal/kg以上,但实际发热量仅在4172kcal/kg左右;造成质量损失价值人民币280.47万元。

33

4、企业能源利用状况的综合评价 3、企业用能计量及过程控制的分析评价;

该公司没有制定明确的招标竟价采购制度和以质论价的实施细则,而且监督制约机制也不健全,从而使其燃料的采购价格、运输价格极为混乱,普遍高于市场价 上述三项合计,造成经济损失529.35万元。 3、企业用能计量及过程控制的分析评价; 计量器具配置及监督机制不全,造成入炉煤与进厂煤偏差达17880吨,偏差率达22.2%,价值达393.36万元 ;

34

存在的问题及节约潜力分析; 根据以上系统分析结果,归纳总结出企业具有可操作性的节能管理及技改措施。 编制《节能潜力一览表》

对筛选出的技改方案进行节能经济技术评价(这部分评价分析可以做为专题,根据企业需要在后续服务中进行)。

。")

36

能源基础管理工作薄弱。 进厂煤质量差,造成损失达280.47万元、价格高,造成损失194.88万元、运费高,造成损失54万元,合计损失达529.35万元 加强对财务、行管、生技、化验等单位的监督管理,定期校验各类计量仪器、仪表,完善对各类数据的记录统计工作,建立健全企业内部考核严格管理制度。 进厂煤计量、管理较混乱。 该公司的风机和水泵的运行效率及电能利用率低于国家规定的考核指标,造成期内多损电力261万千瓦时,占发电厂厂用电量的20%左右。 锅炉热效率未达标,半年浪费原煤3079吨。 要加强统计、核算、物资定期盘等项工作,采取正确的方式对供热、供电所消耗的煤、油、水等进行分摊,确保电、汽成本真实,以利于及时发现分析处理问题。 四 审计结论

37

五、编写企业能源审计报告 企业审计的依据及有关事项说明;

企业概况,企业主要产品、生产规模、 主要经济指标,用能结构,能源管理体系,耗能设备、能耗状况等; 各种能耗指标的计算分析、对标与结论; 耗能设备的测试结果与对标; 与企业消耗定额、历史最好水平、同行业水平、同行业先进水平对标 、分析评价; 能源成本与能效的评价; 存在的问题及节能潜力分析; 节能技改项目的财务分析及经济评价; 审计结论和整改建议。制订节能目标、措施、规划

38

谢 谢! TEL:

Similar presentations

命题演算.>")

Tel : 8882918;2918918. 与教师有关的法规: 1 、《中华人民共和国教师法》 2 、《教师资格条例》 3 、福建省实施《中华人民共和国教师法》办法 4 、厦门市实施《中华人民共和国教师法》若干规 定 5 、关于《中华人民共和国教师法》若干问题的实.>")

>")

找工作,到参加公司的“入社式”(にゅうしゃしき),要经过一个漫长的过程。这期间要进行许多有关的活动,这些活动都避免不了要书写各种文书材料。 本章大致按先后的顺序,就学生就业常用文书加以分析介绍。>")