Download presentation

Presentation is loading. Please wait.

1

10-1 收入認列概述 10-2 長期工程合約 10-3 分期付款銷貨

大 綱 範 例 10-1 收入認列概述 10-2 長期工程合約 10-3 分期付款銷貨

2

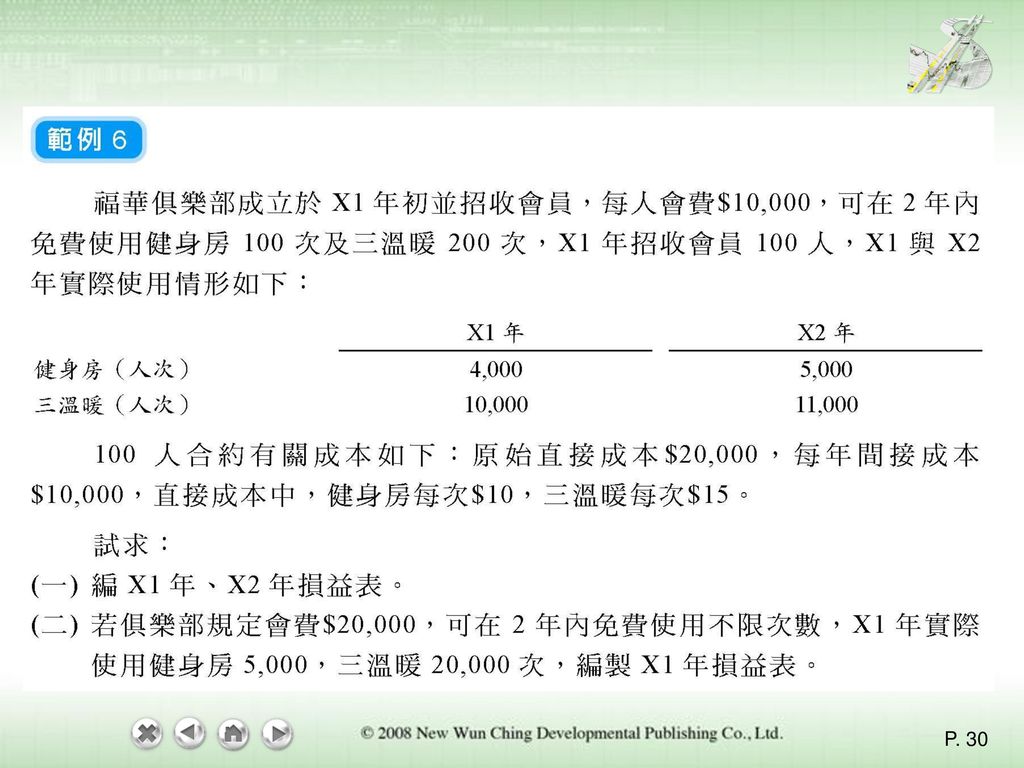

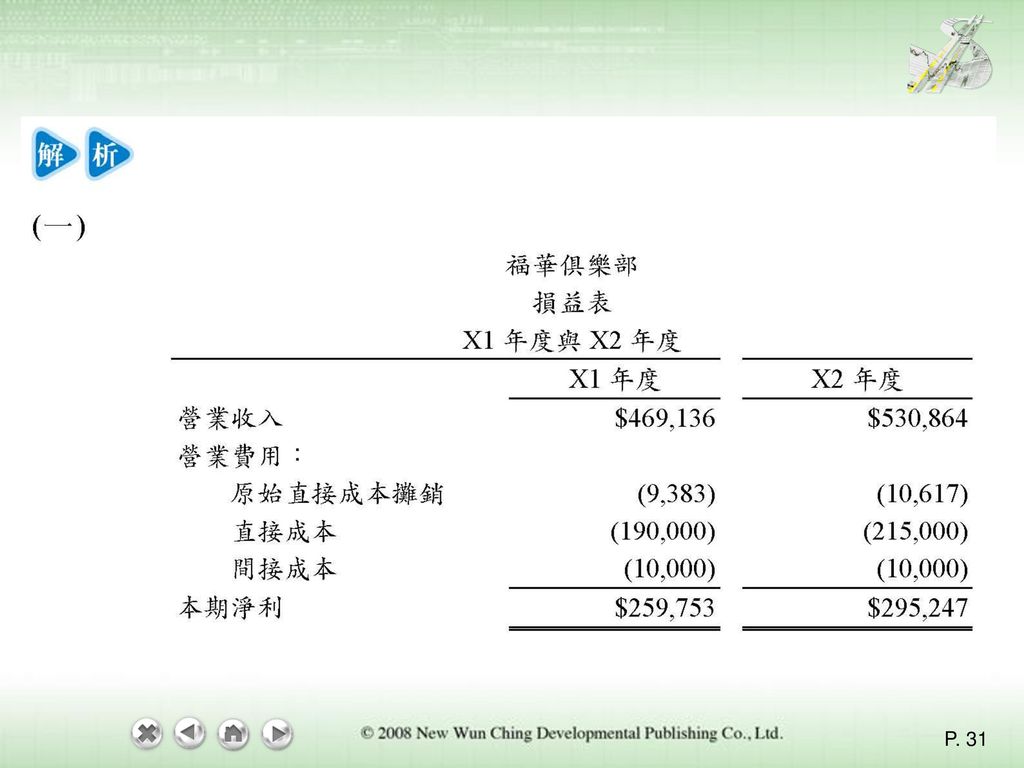

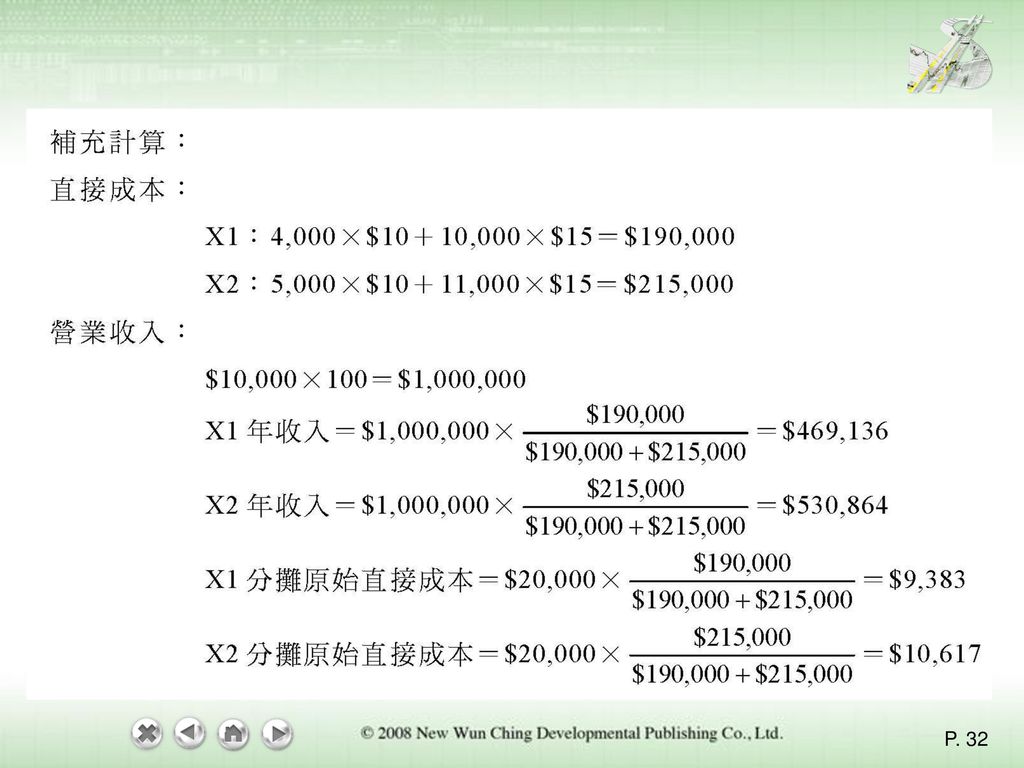

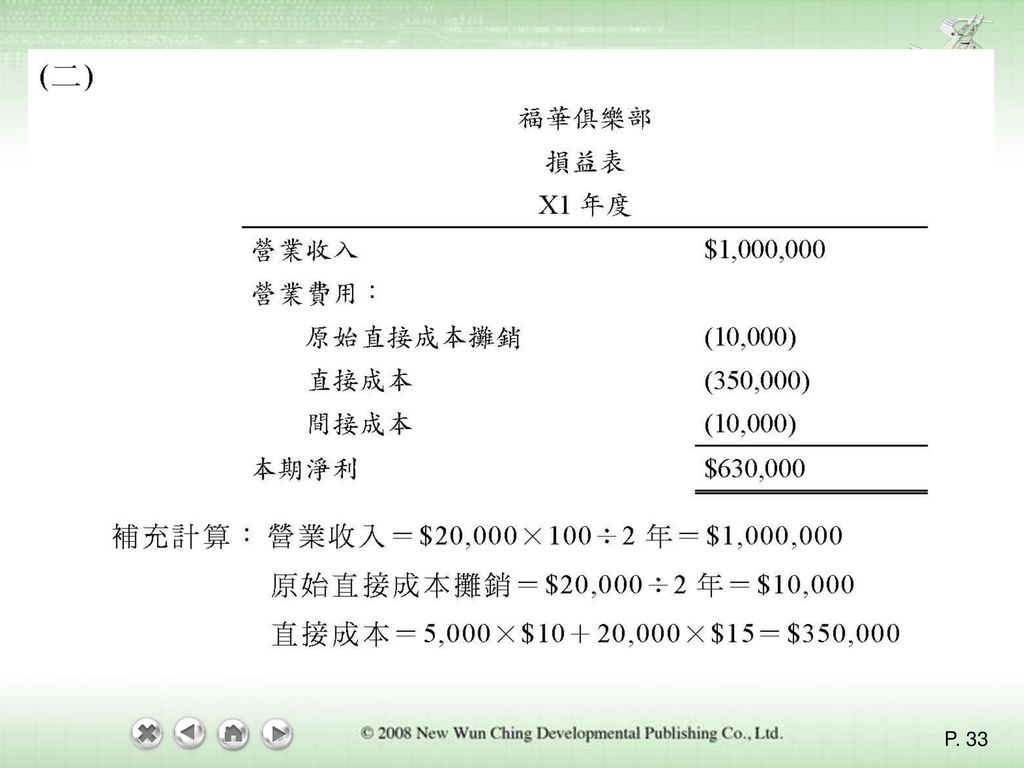

收入認列 範例 7 範例 1 範例 2 範例 8 範例 3 範例 9 範例 4 範例 10 範例 5 範例 11 範例 6 範例 12

大 綱 範 例 範例 1 範例 2 範例 3 範例 4 範例 5 範例 6 範例 7 範例 8 範例 9 範例 10 範例 11 範例 12

3

10-1 收入認列概述 一、收益與收入意義 收益係指當期經濟效益增加之部分,以資產流入、資產增值或負債減少之方式,造成業主權益之增加,而該增加非屬業主所投入者。

4

二、收入實現原則 (一)收入認列之條件 . 收入通常於已實現或可實現且已賺得時認列。全部符合下列四項條件時,方認為收入已實現或可實現,而且己賺得: 1. 具有說服力之證據證明雙方交易存在。 2. 商品已交付且風險及報酬已移轉、勞務已提供或資產已提供他人使用。 3. 價款係屬固定或可決定。 4. 價款收現性可合理確定。

5

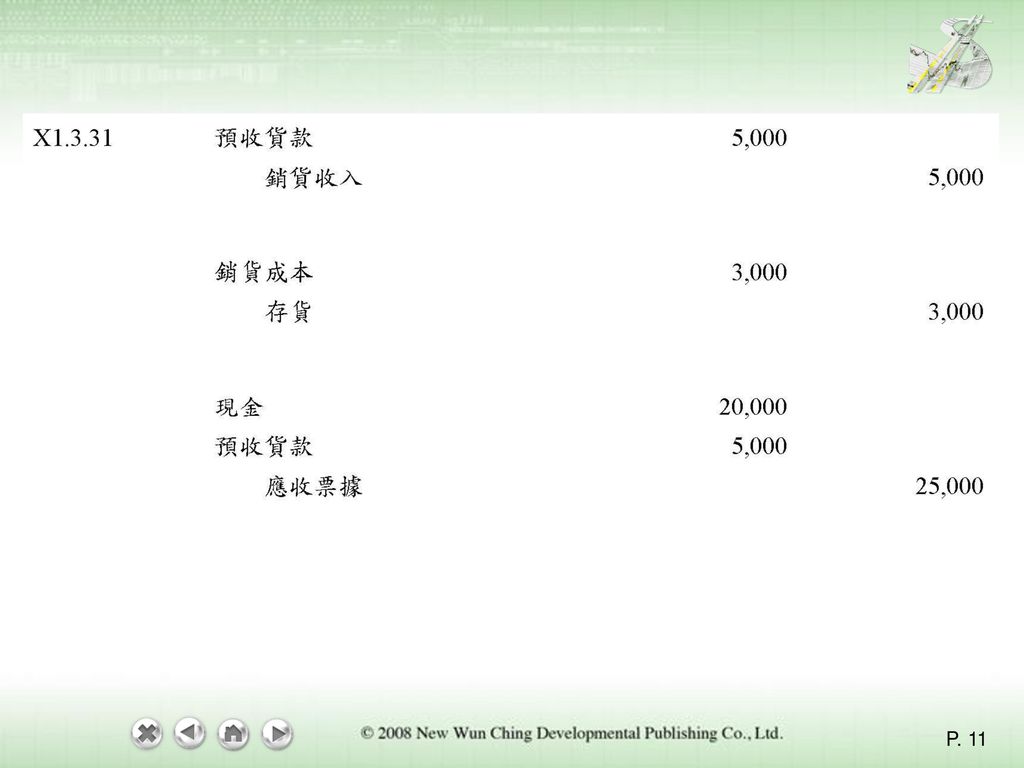

(二)商品交易收入認列之原則 銷售商品應於符合下列所有情況時認列入: 1. 企業將商品之顯著風險及報酬移轉予買方。 2. 企業對於已經出售之商品既不持續參與管理,亦未維持其有效控制。 3. 收入金額能可靠衡量。 4. 與交易有關之經濟效益很有可能流向企業。 5. 與交易相關之已發生或將發生之成本能可靠衡量。

12

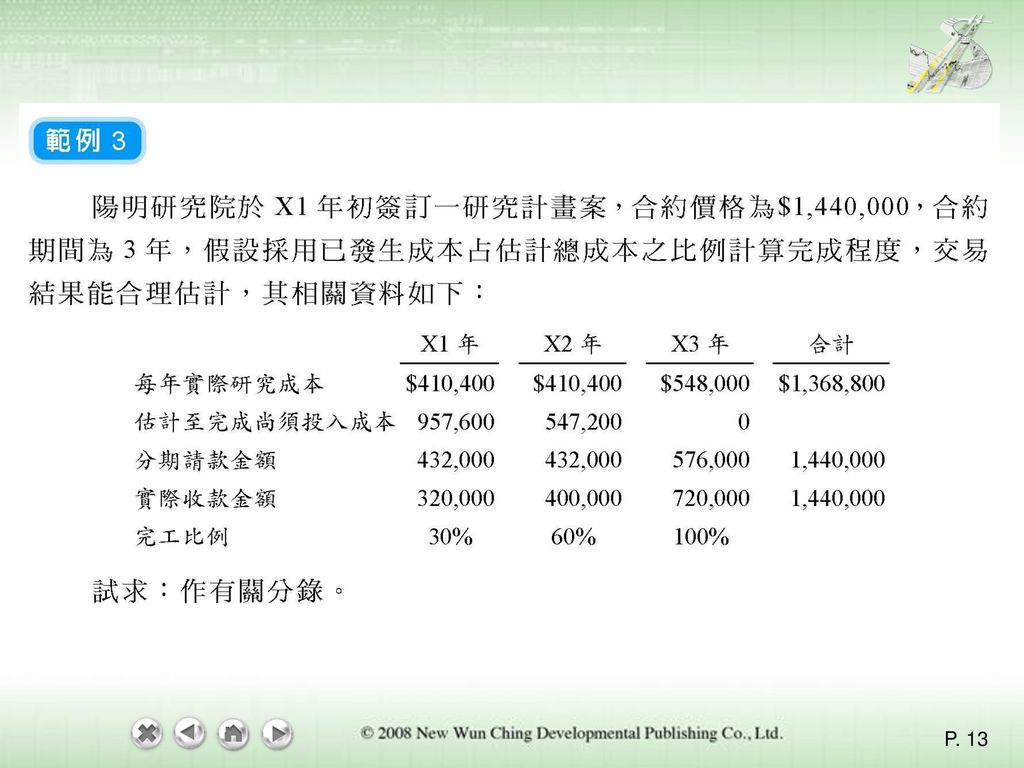

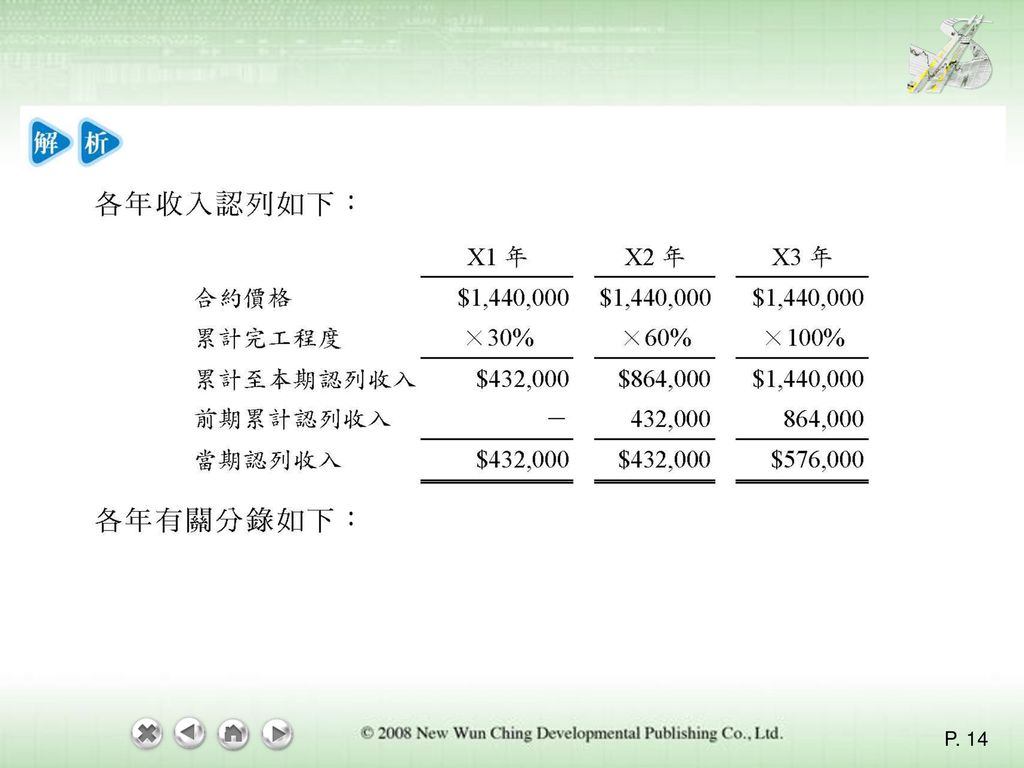

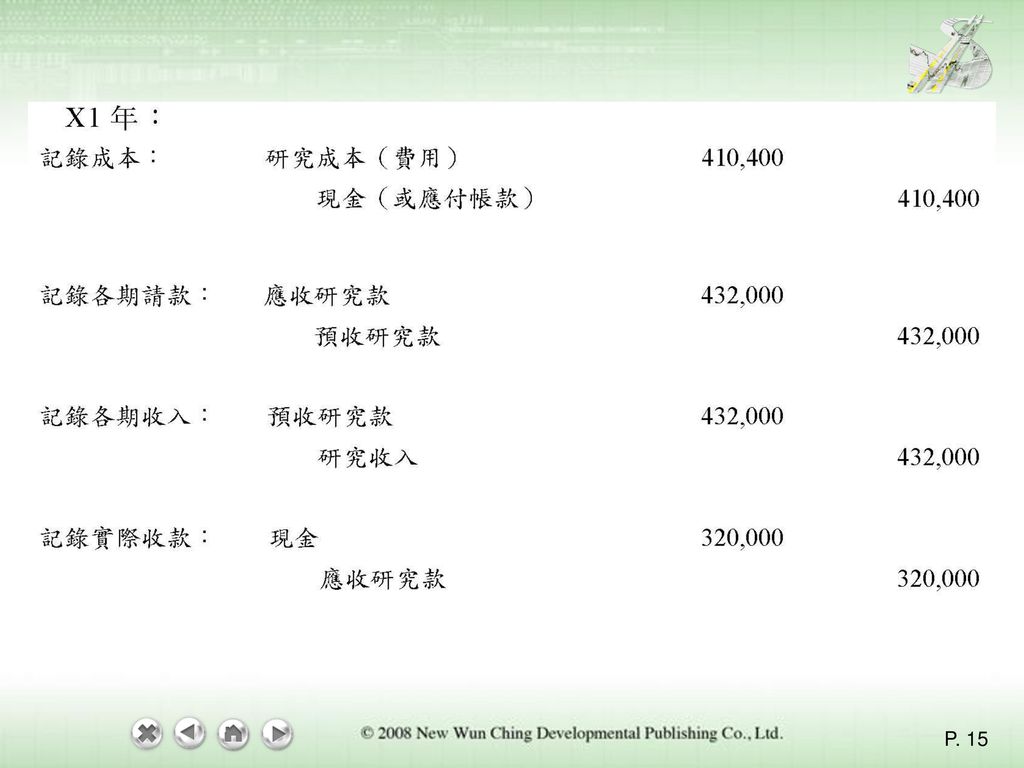

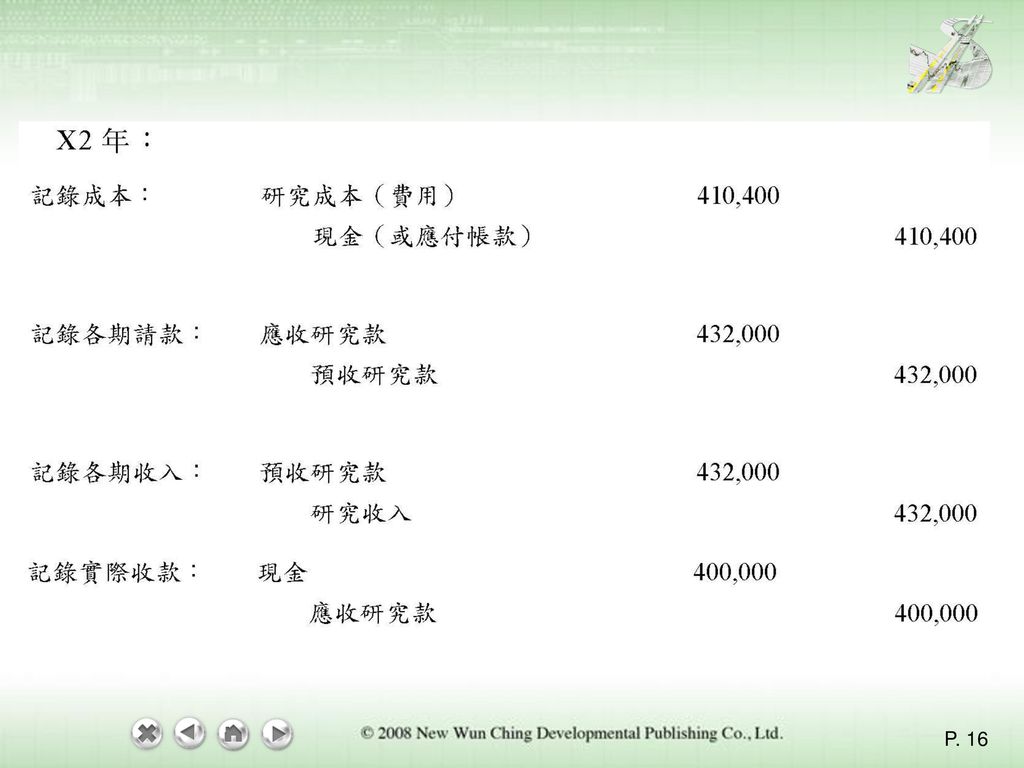

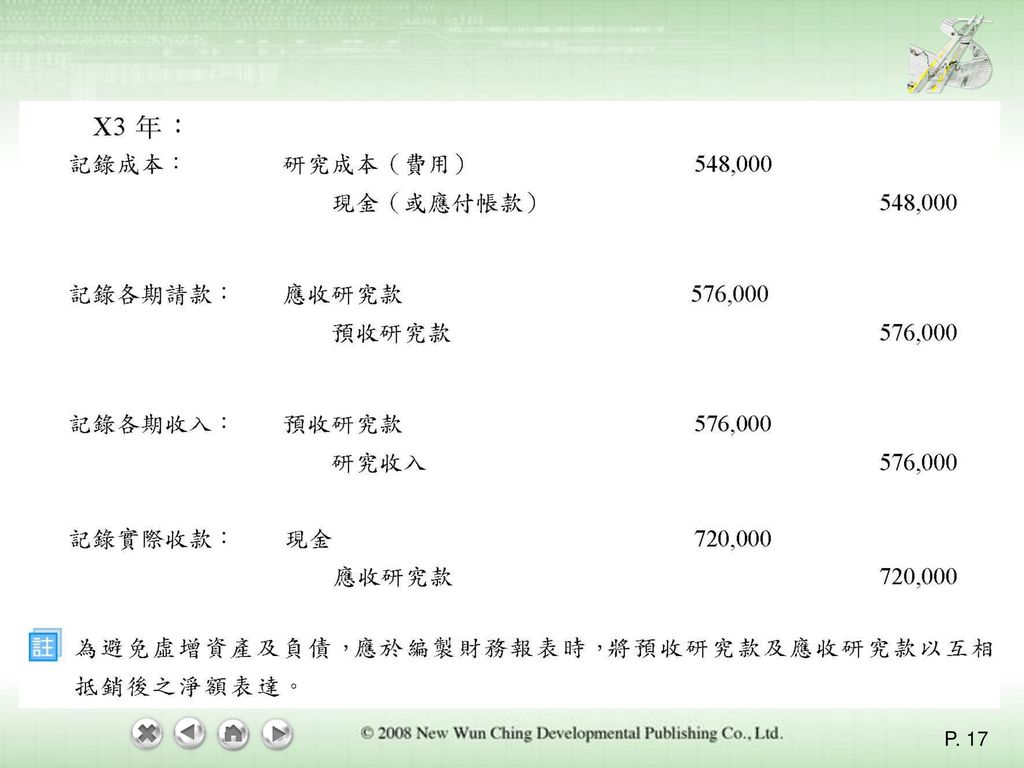

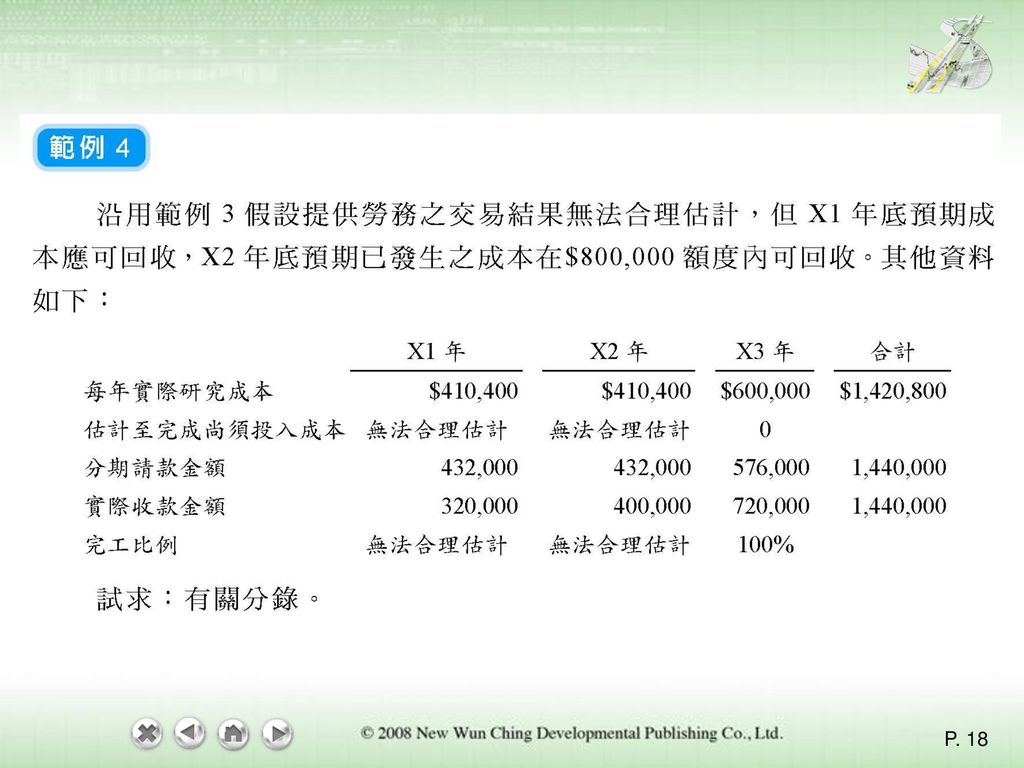

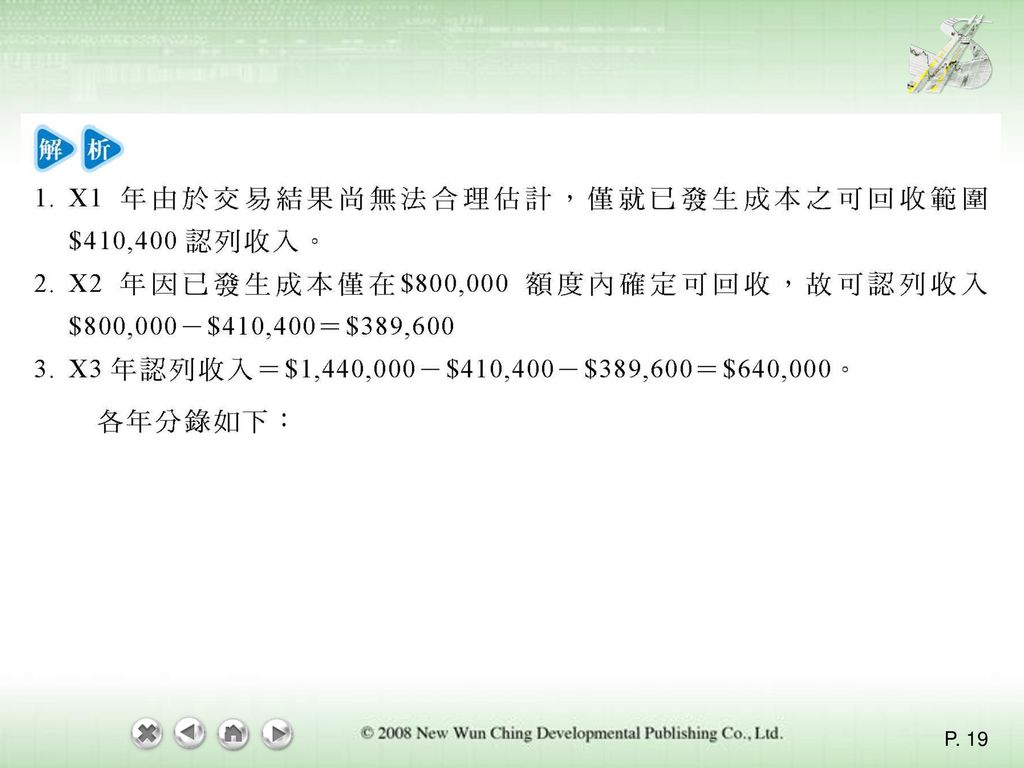

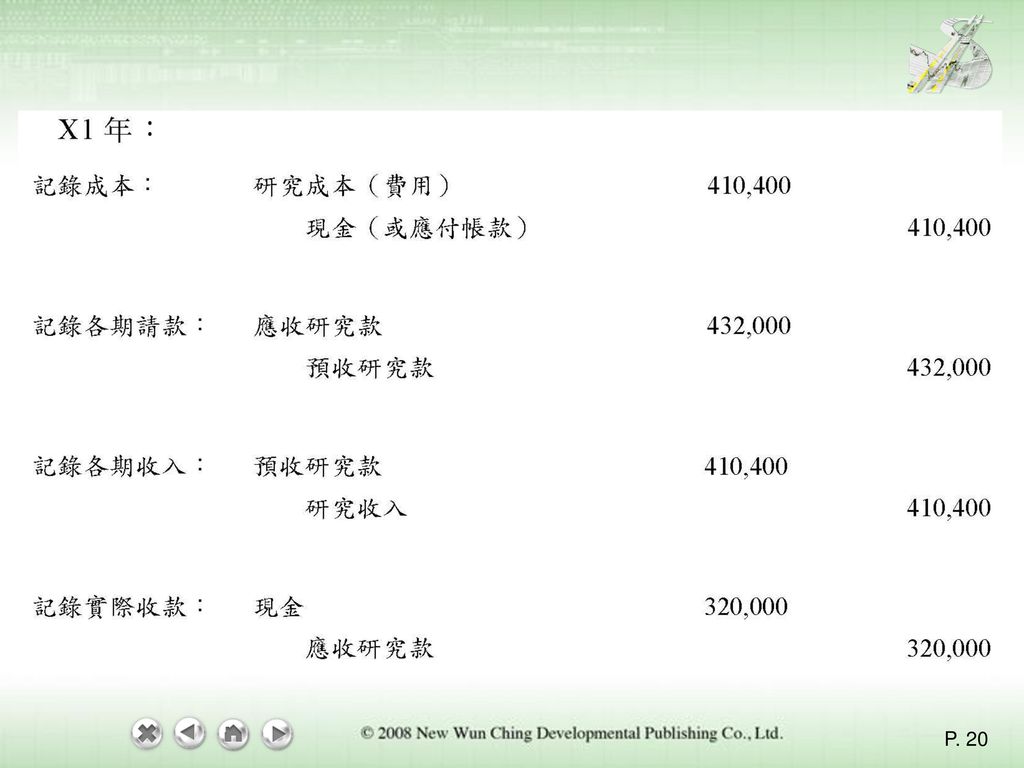

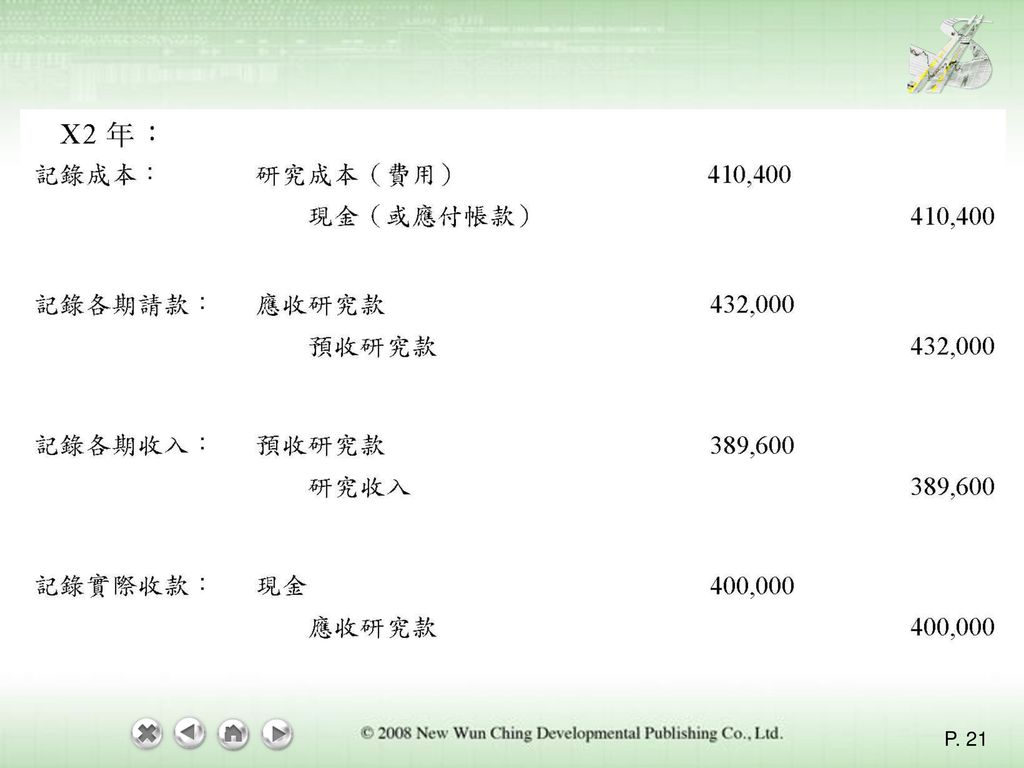

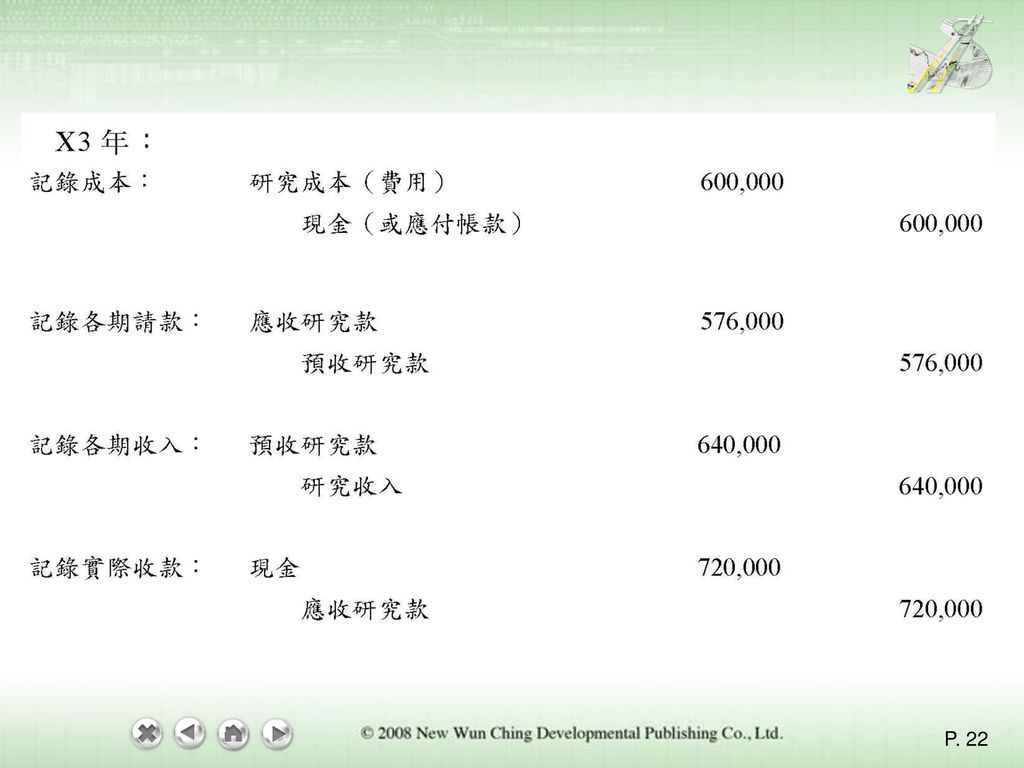

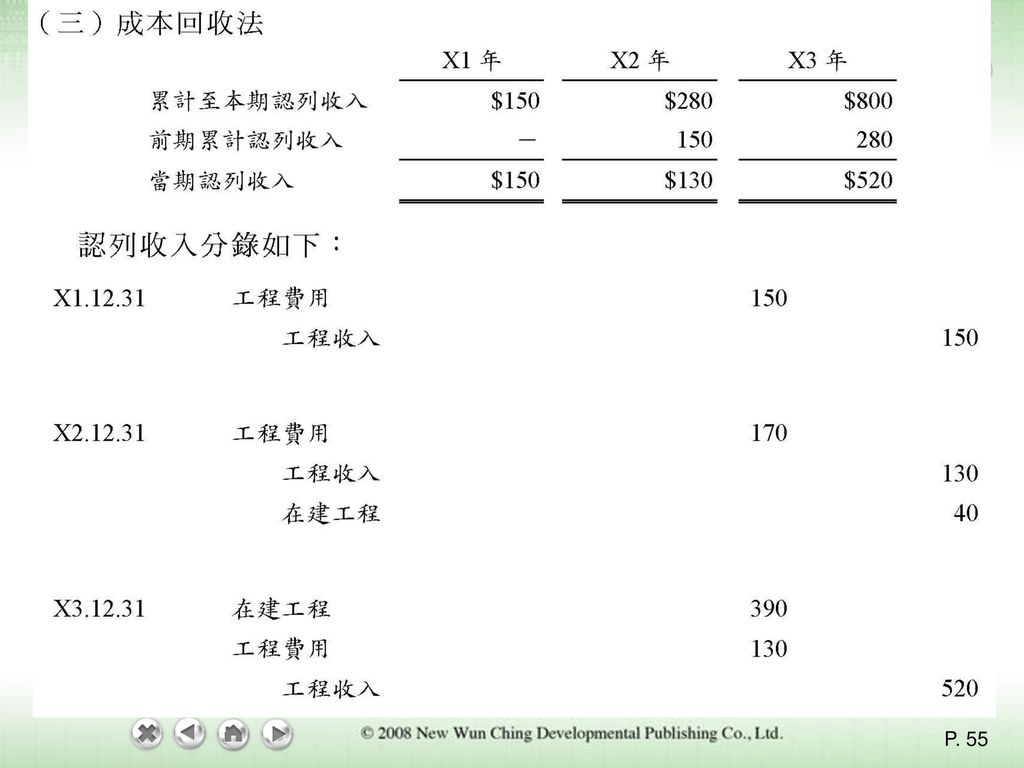

(三)勞務交易收入認列之原則 勞務通常指企業在合約期間內履行約定之工作,企業提供勞務時,於提供勞務之會計期間採完工比例法認列收入,較能提供各期間之勞務活動及其績效之有用資訊,完工比例法係以交易完成之程度認列收入。 當企業提供勞務之交易結果無法合理估計時,收入之認列應考慮已發生成本回收之可能性。若已發生之成本很有可能回收時,應就預期可回收之已發生成本範圍內認列收入;若已發生成本非屬很有可能回收時,不應認列收入,且該已發生成本仍應於當期認列為費用。

23

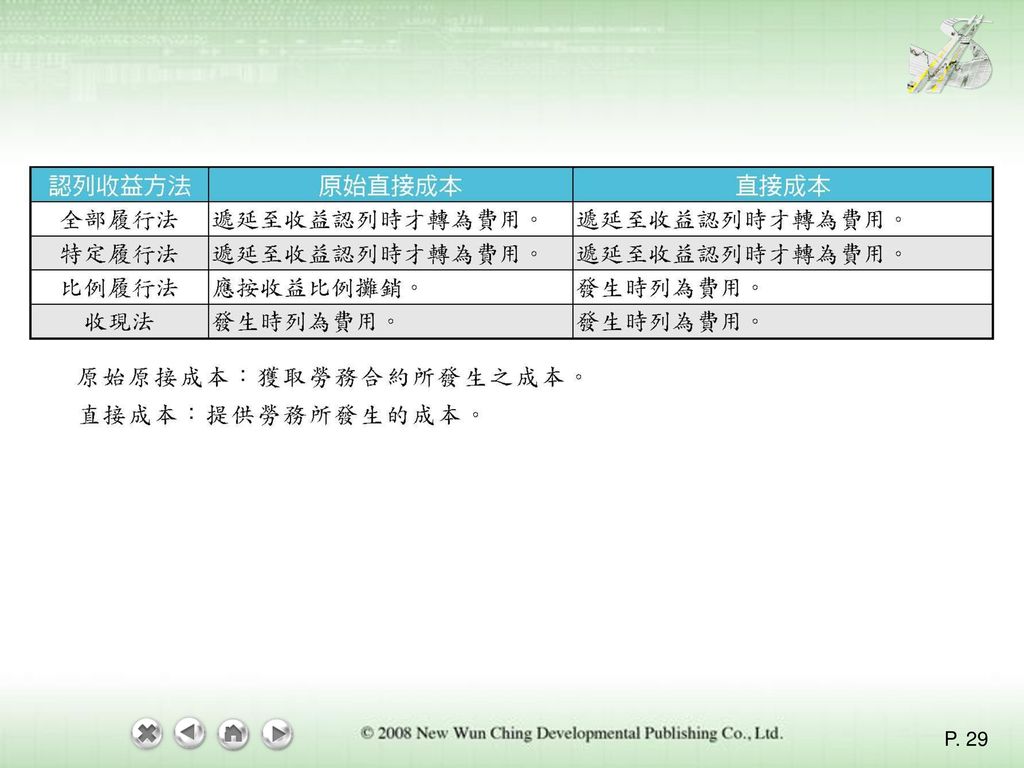

(四)利息、股利及權利金等收入認列之原則

利息、股利及權利金等收入,應於符合下列所有條件時認列: 1. 與交易有關之經濟效益很有可能流向企業。 2. 收入金額能可靠衡量。

27

三、收益認列時間 (一)商品交易

商品交易")

28

(二)勞務交易

勞務交易")

34

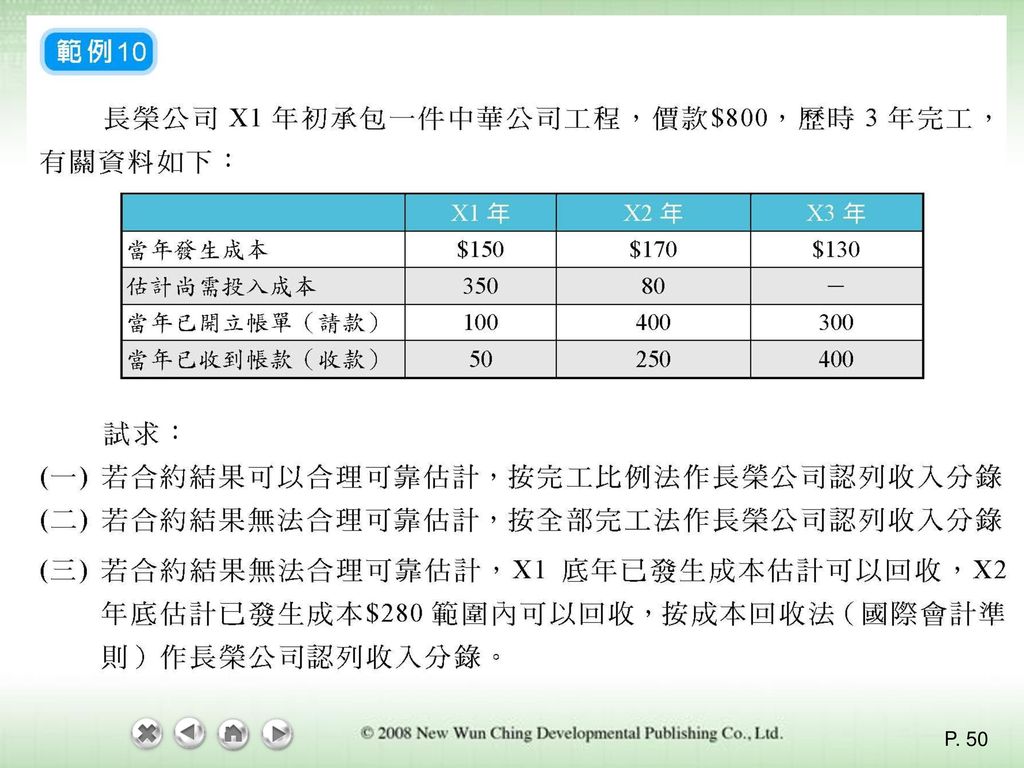

10-2 長期工程合約 二、長期工程合約會計處理 (一)處理方法 1.長期工程合約會計處理方法有兩種

處理方法 1.長期工程合約會計處理方法有兩種")

35

2. 完工程度之衡量通成可採用下列幾種方法: (1) 工程成本比例法 (2) 工時進度比例法 (3) 產出單位比例法

工程成本比例法 (2) 工時進度比例法 (3) 產出單位比例法")

36

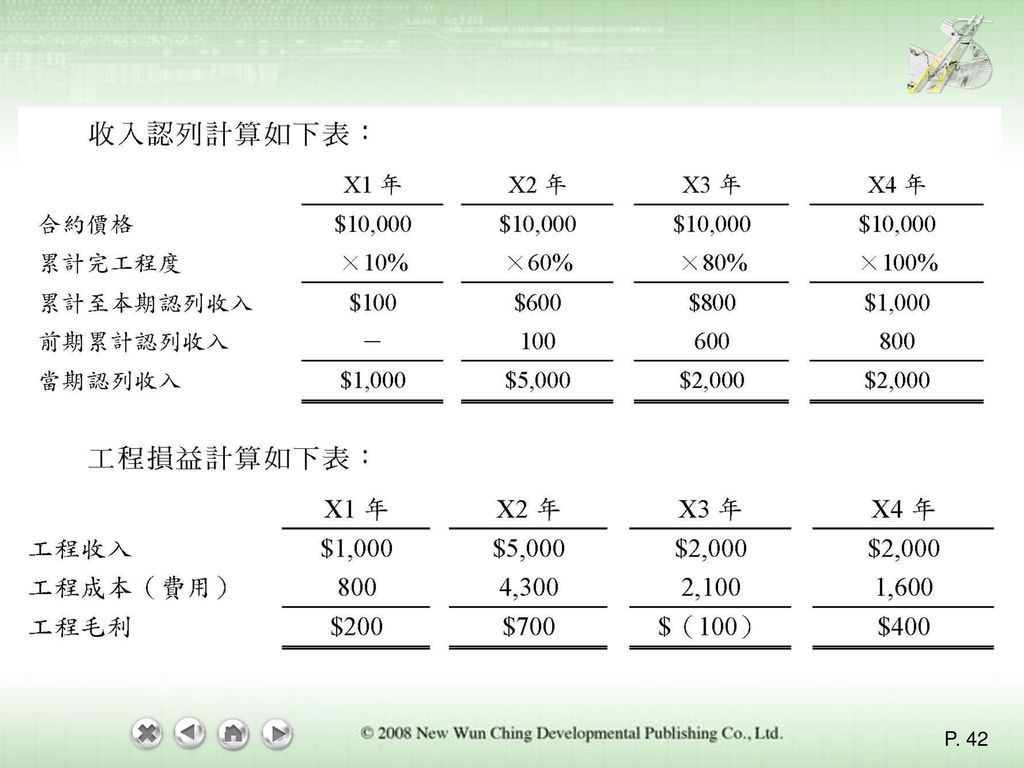

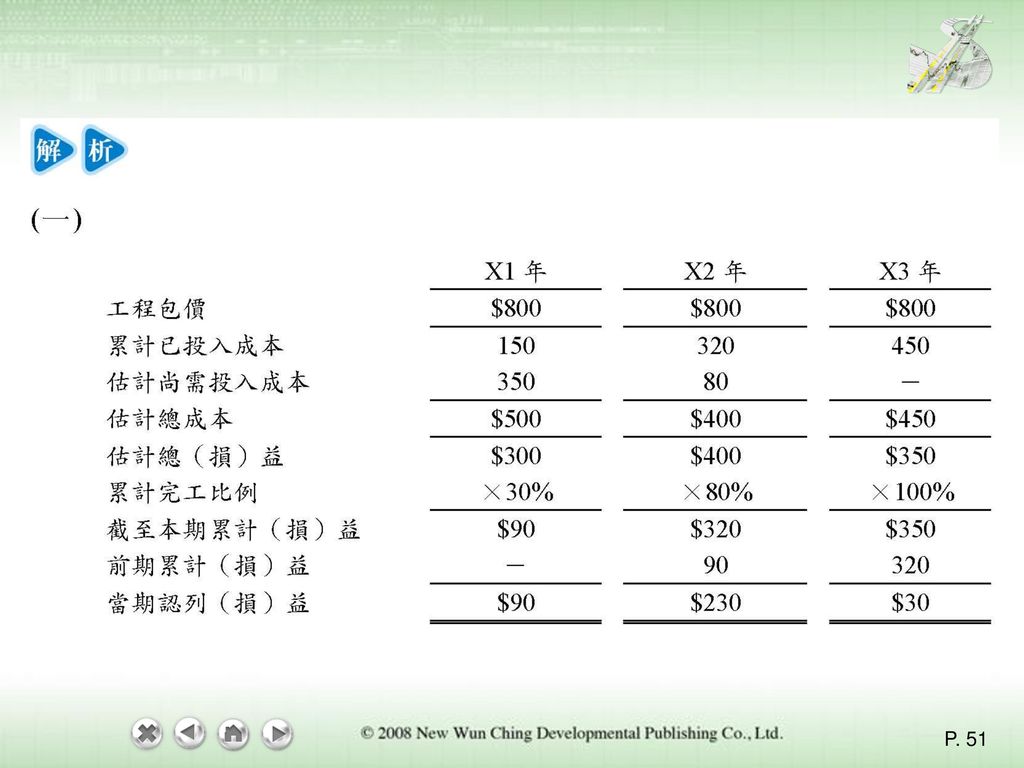

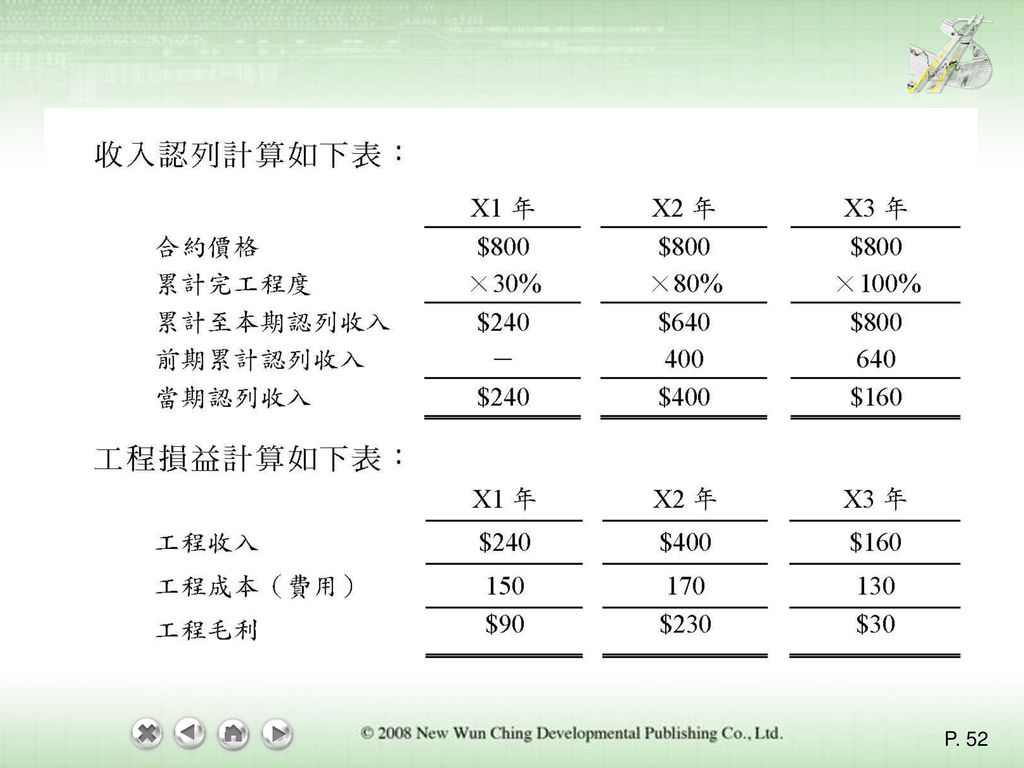

(二)工程損益之認列 1. 每年底都應重新估計工程總損益,每年底估計工程之總損益計算如下:

工程損益之認列 1. 每年底都應重新估計工程總損益,每年底估計工程之總損益計算如下:")

37

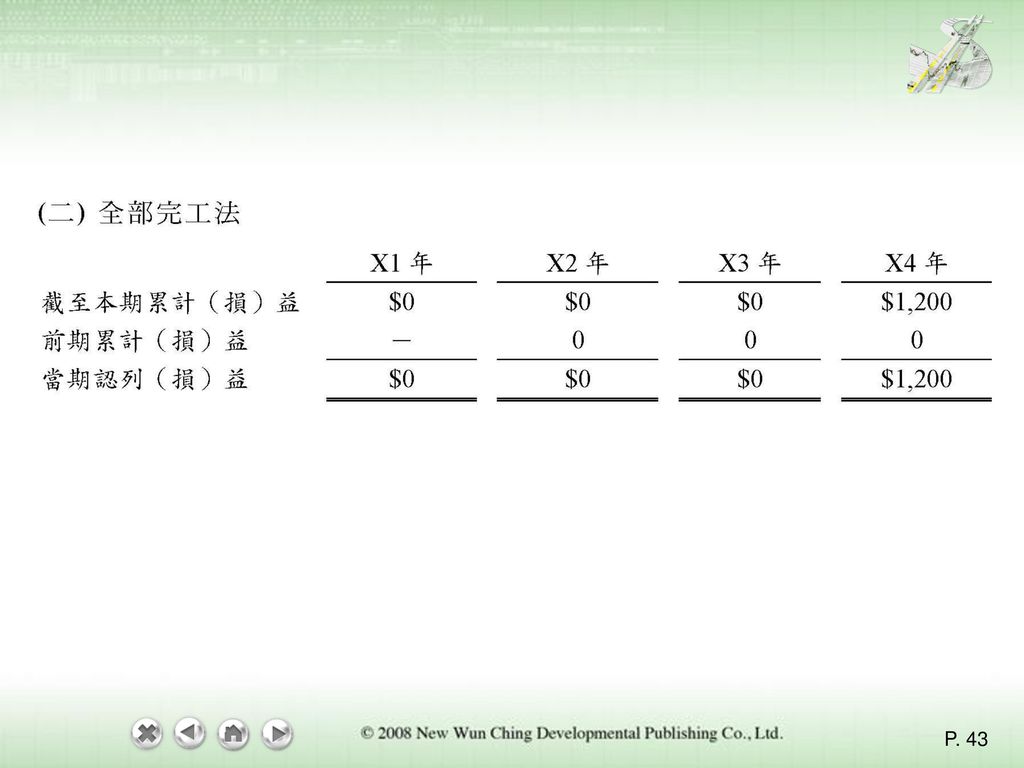

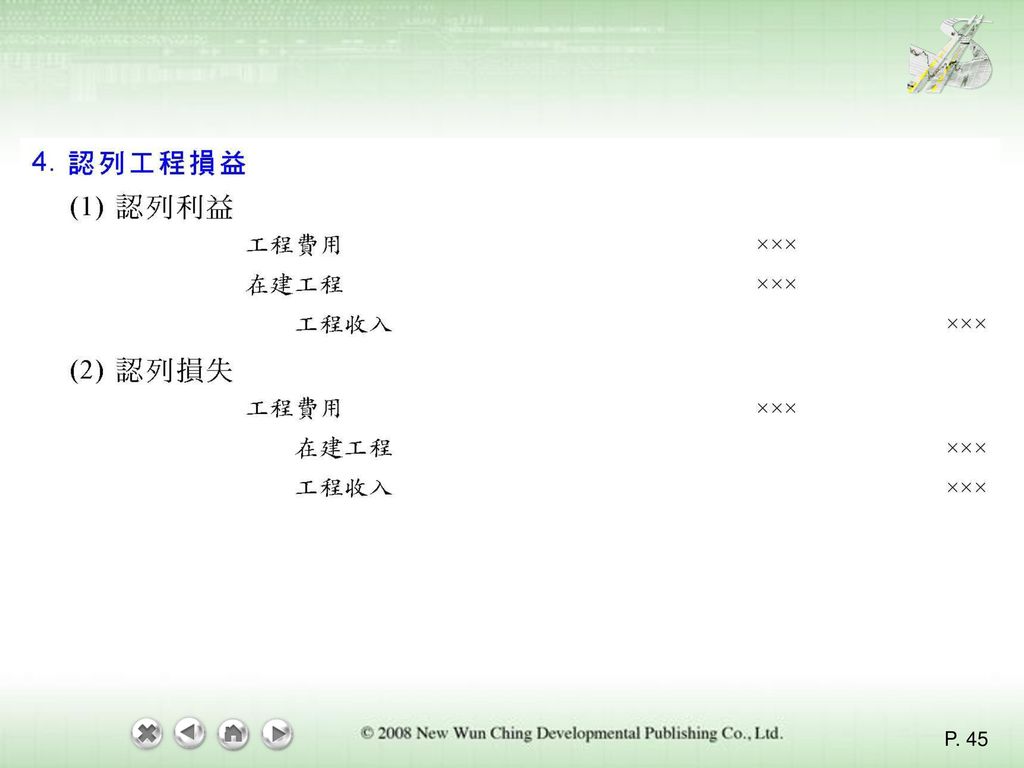

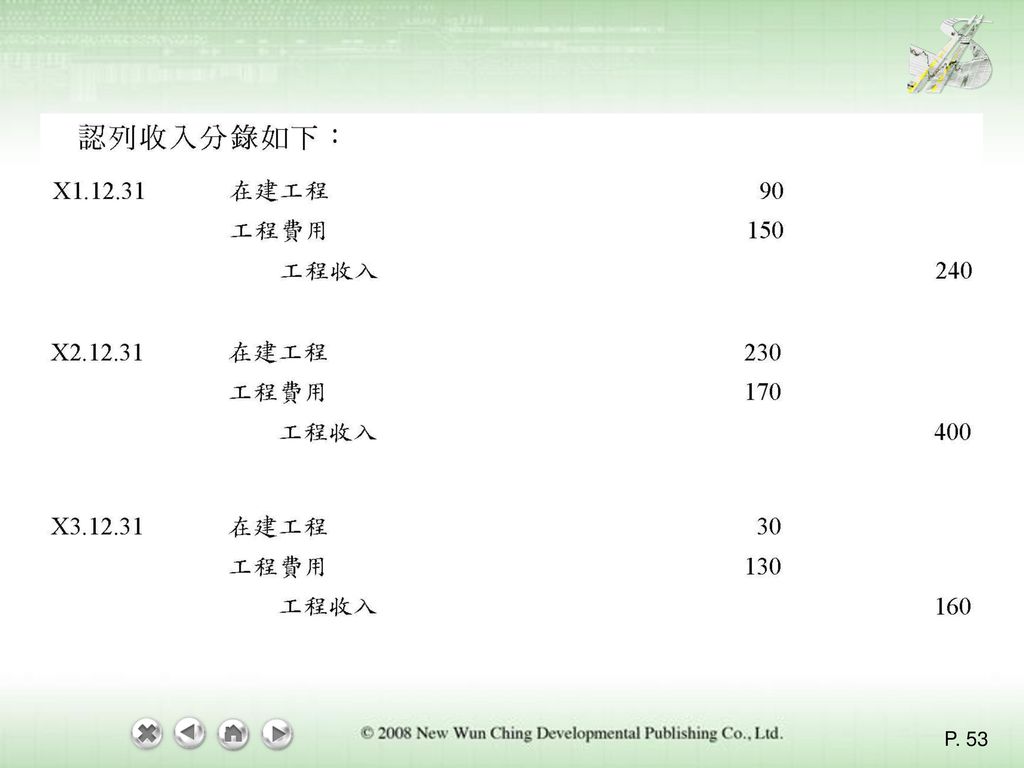

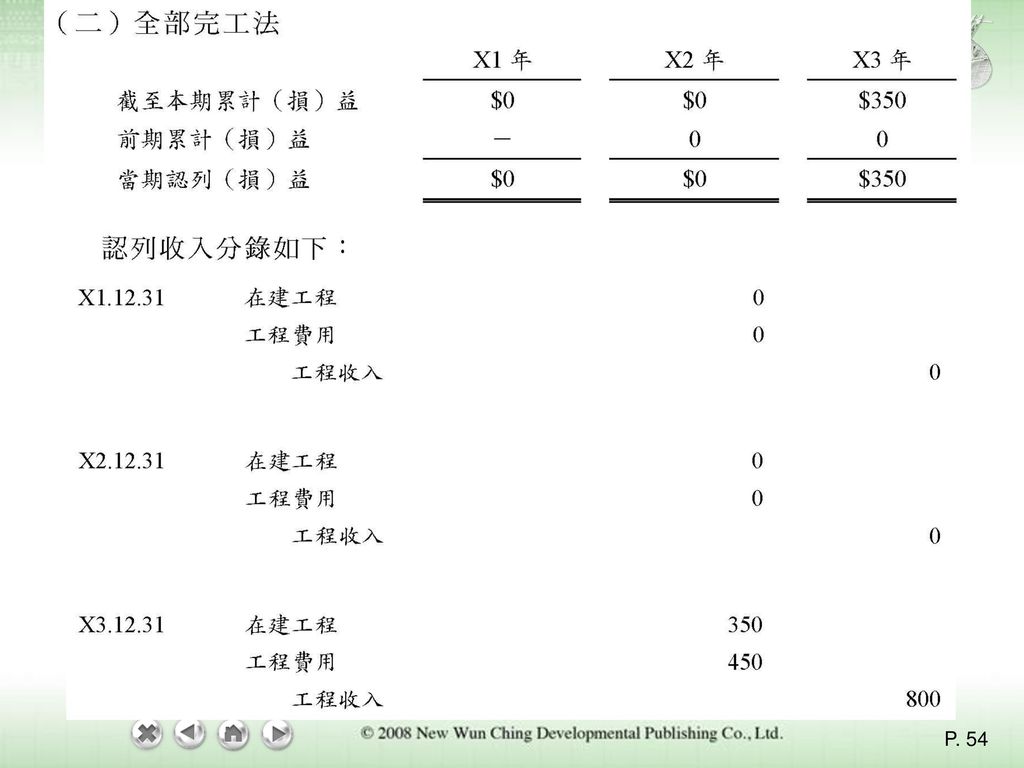

2. 承認當年度工程損益,承認方法有二種:

44

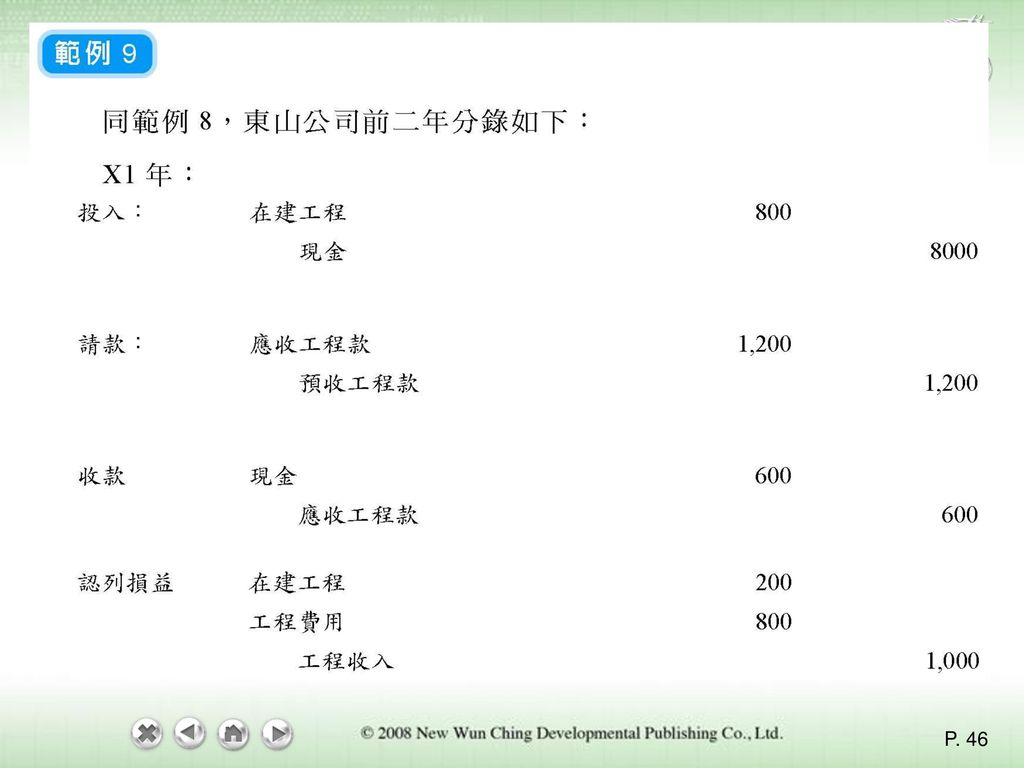

(三)會計處理

會計處理")

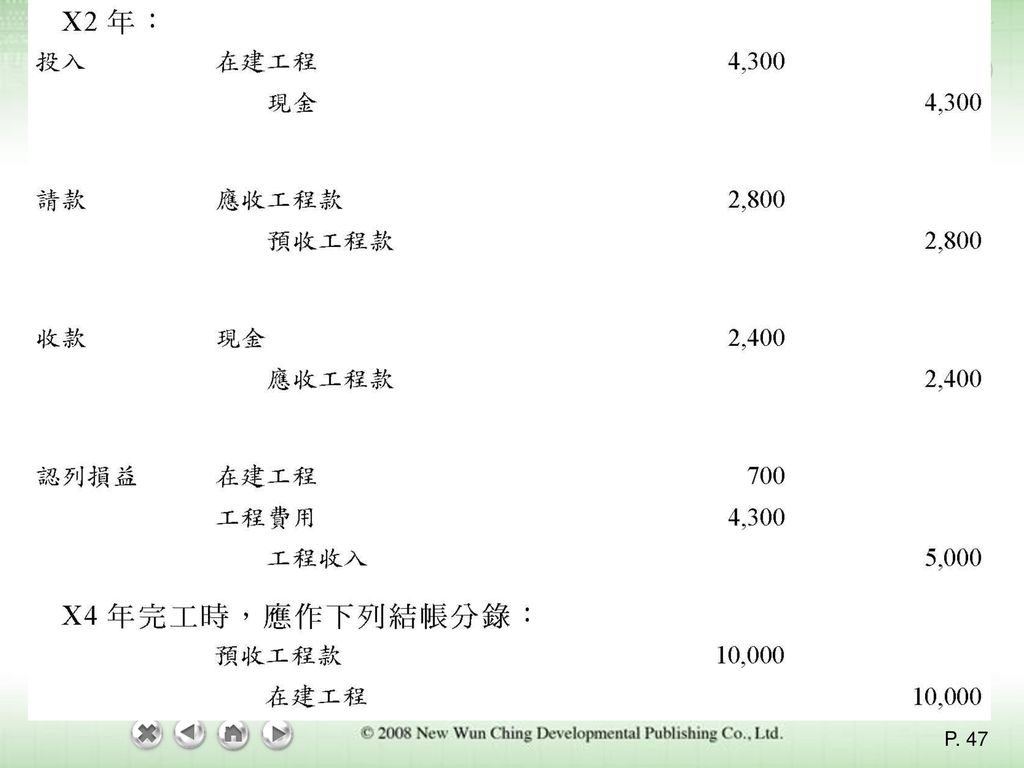

48

(六)財務報表之表達與揭露

財務報表之表達與揭露")

49

(七)長期工程合約與勞務合約各國準則規定

長期工程合約與勞務合約各國準則規定")

56

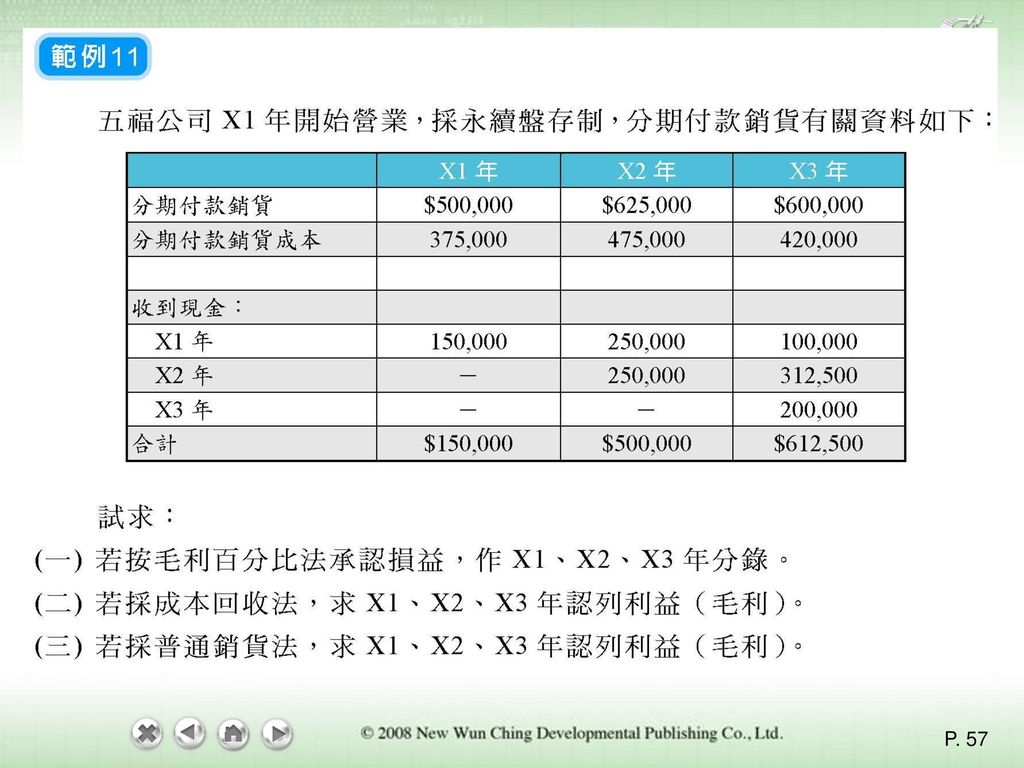

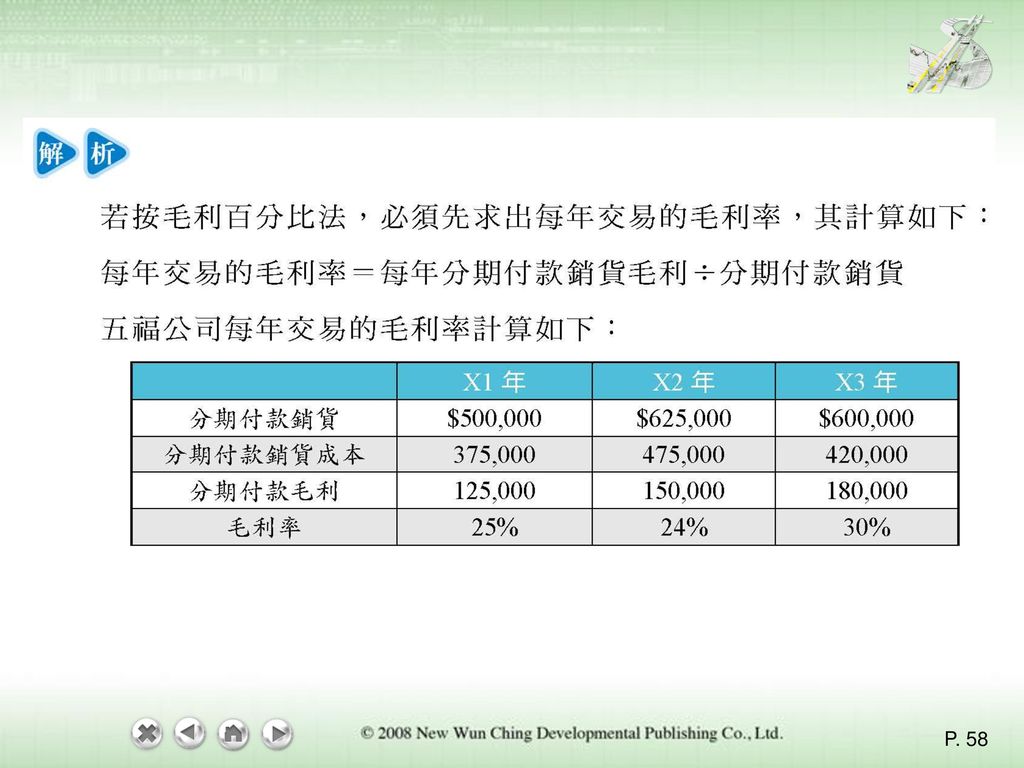

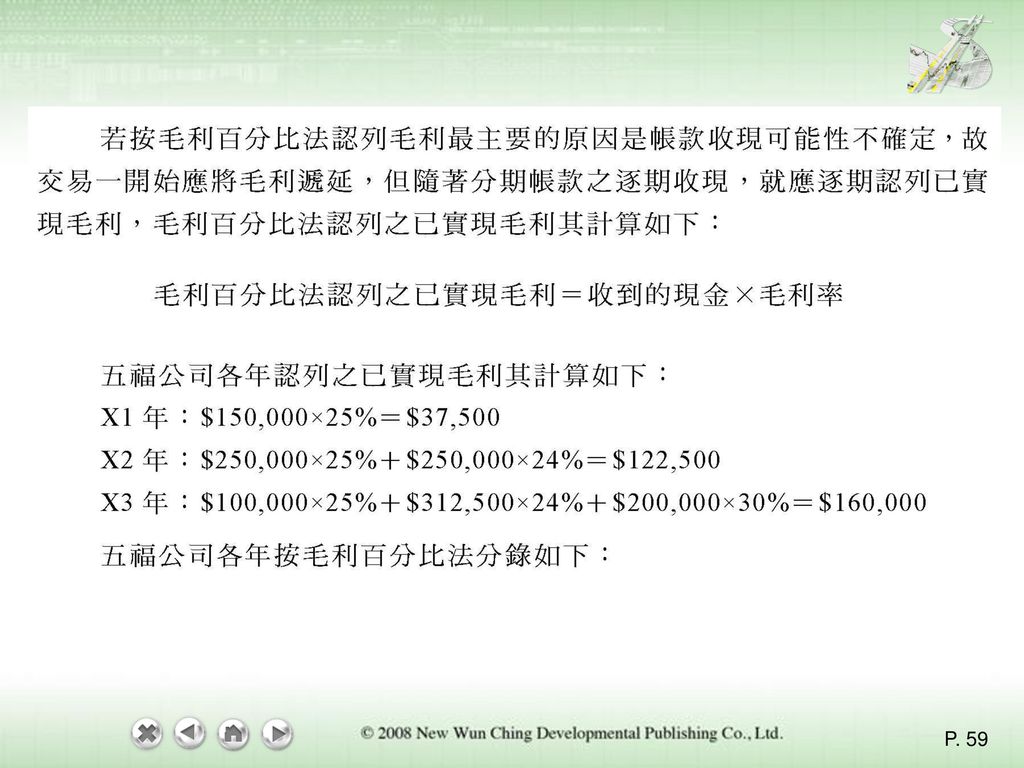

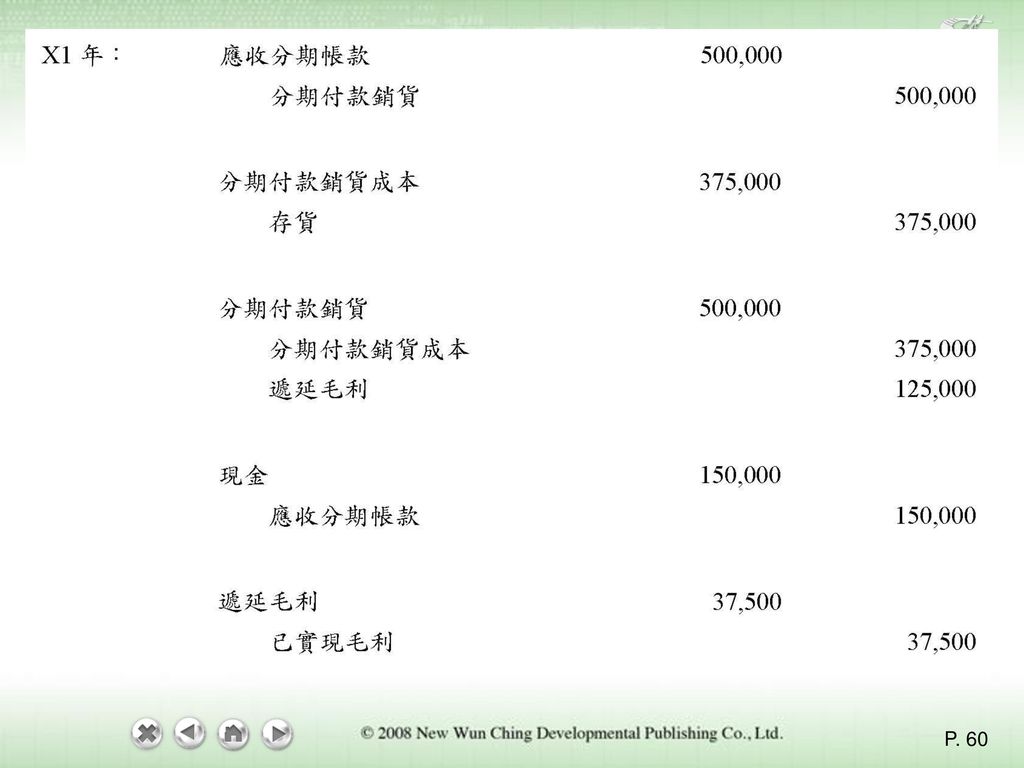

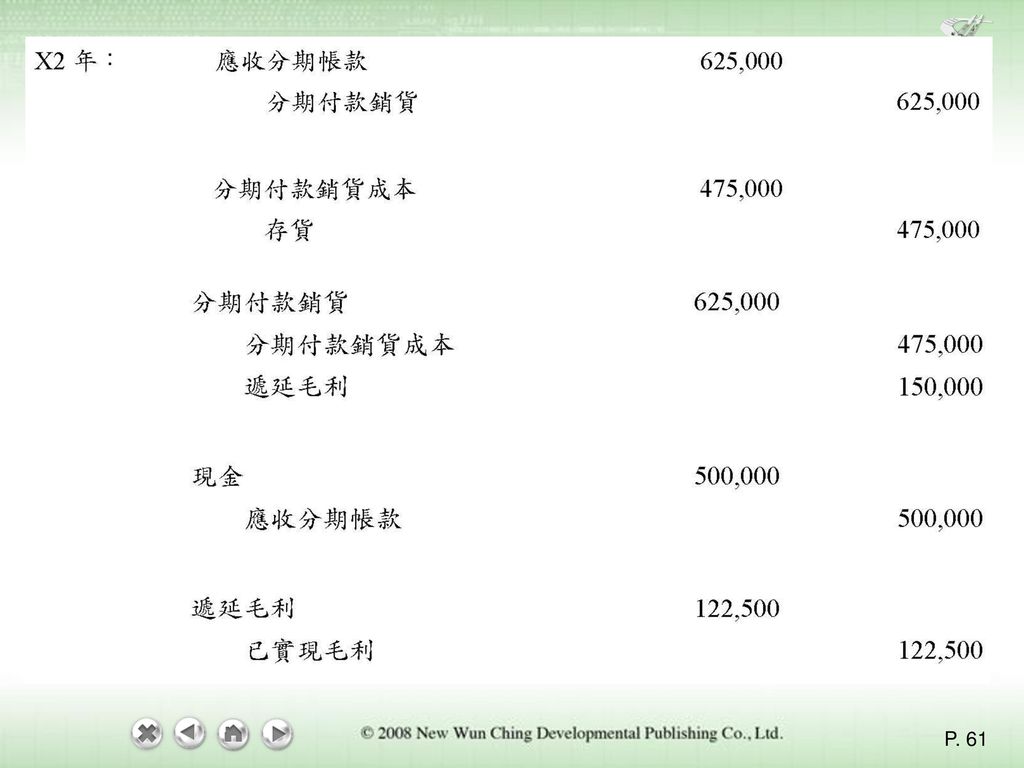

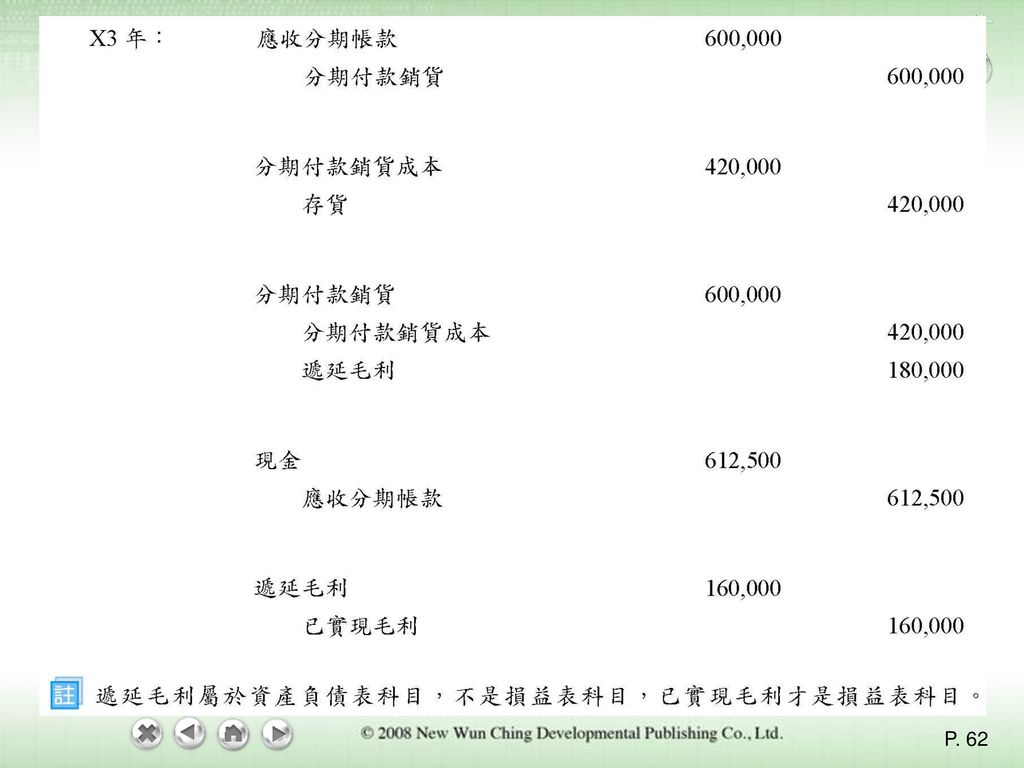

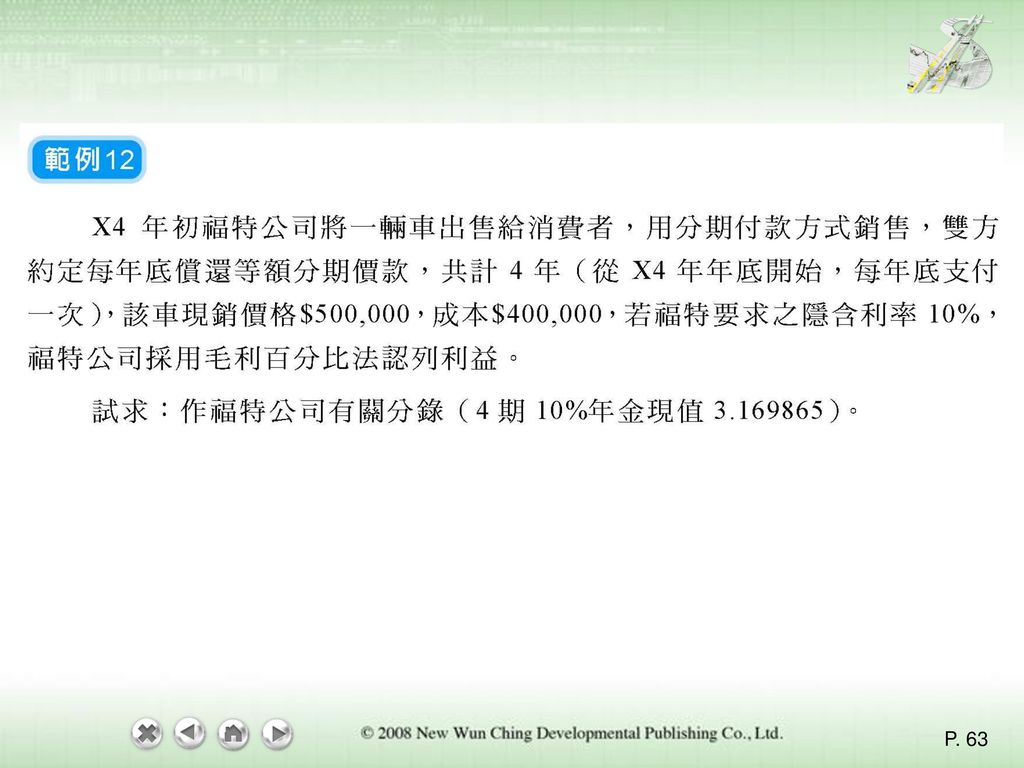

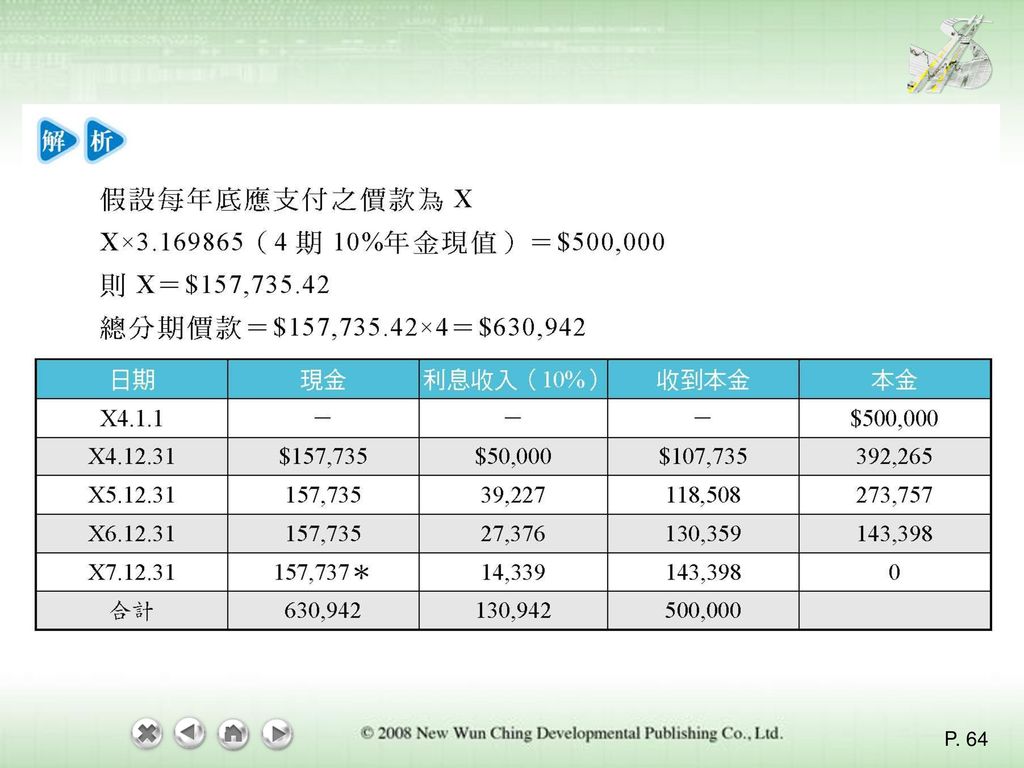

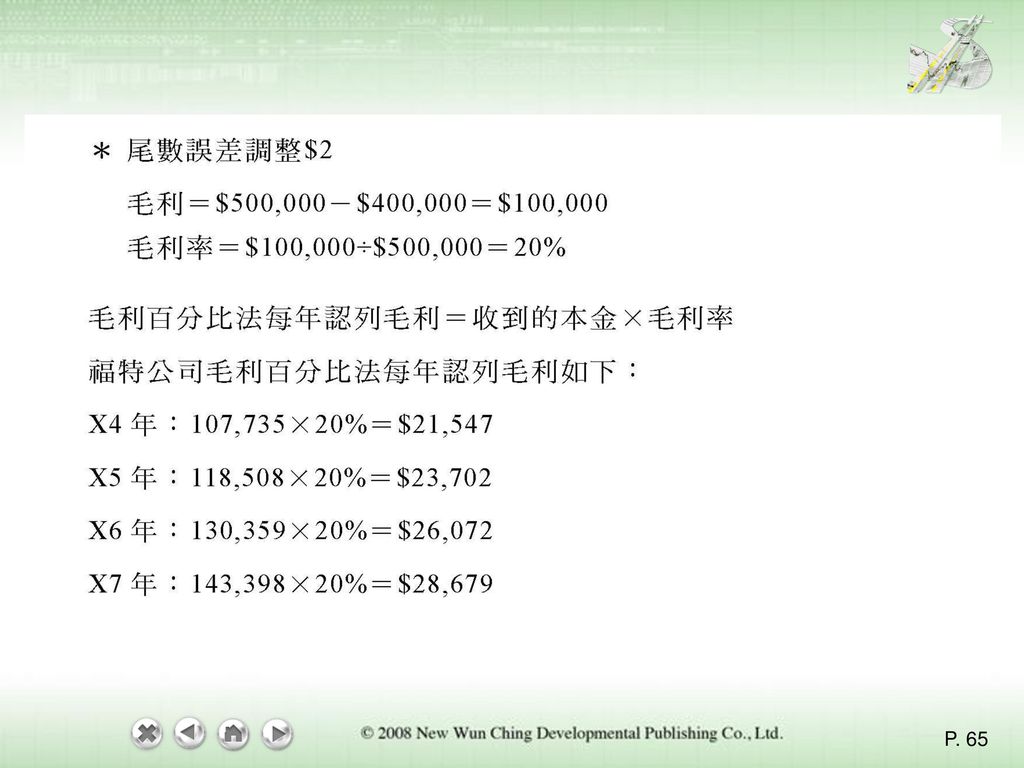

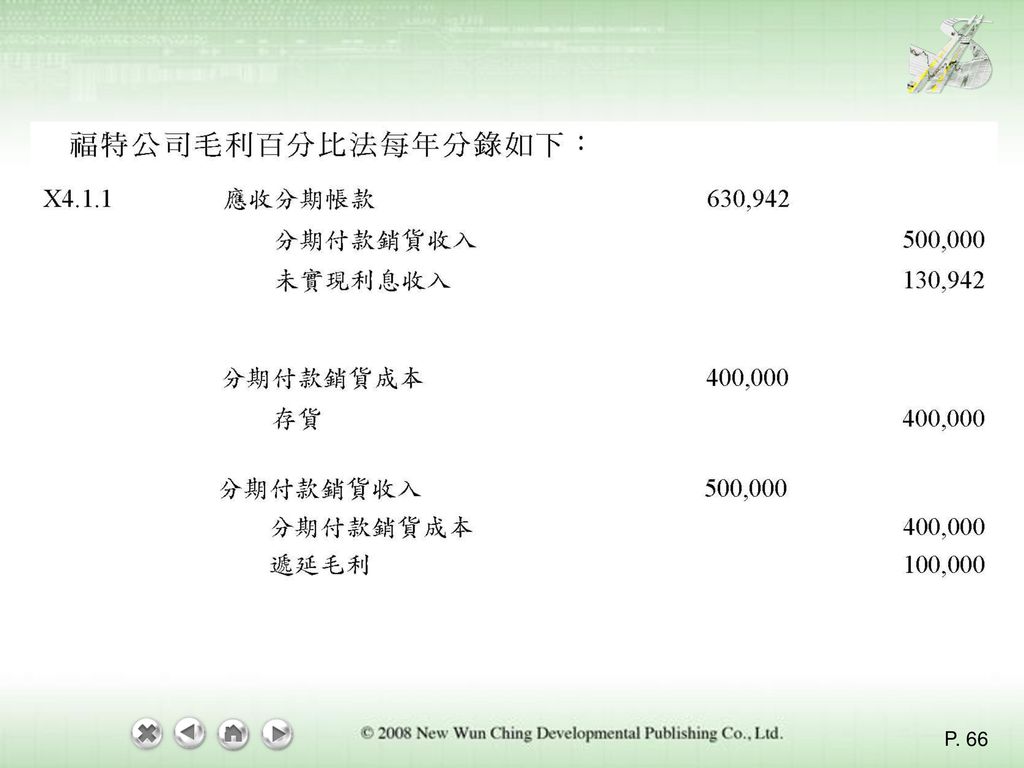

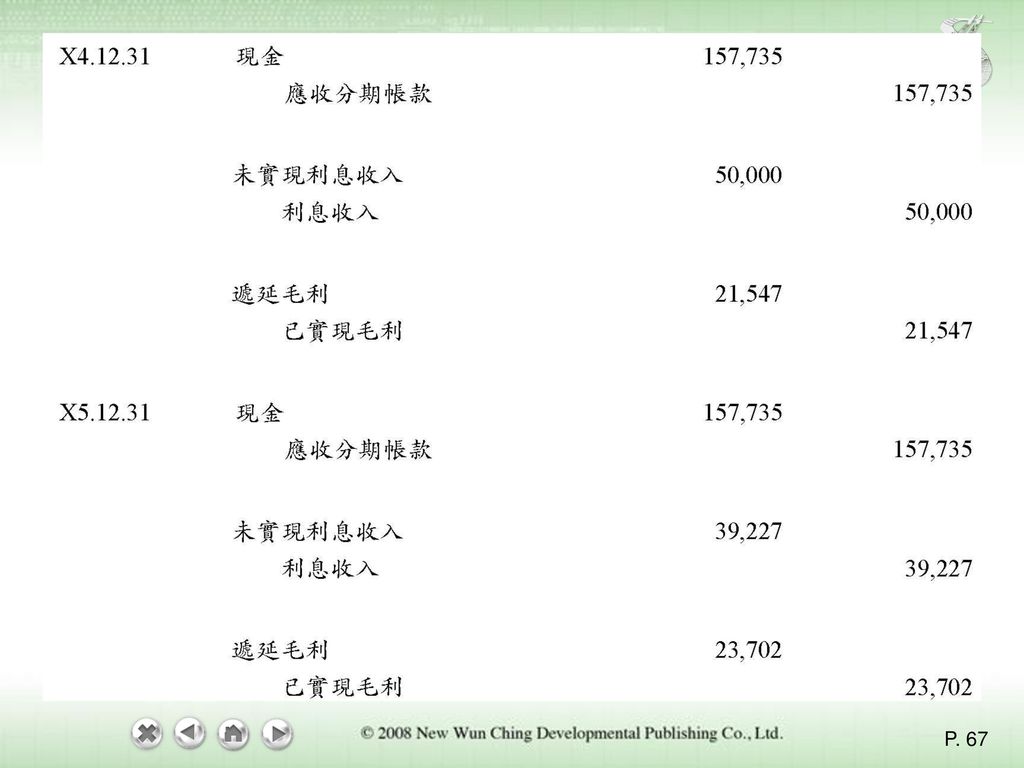

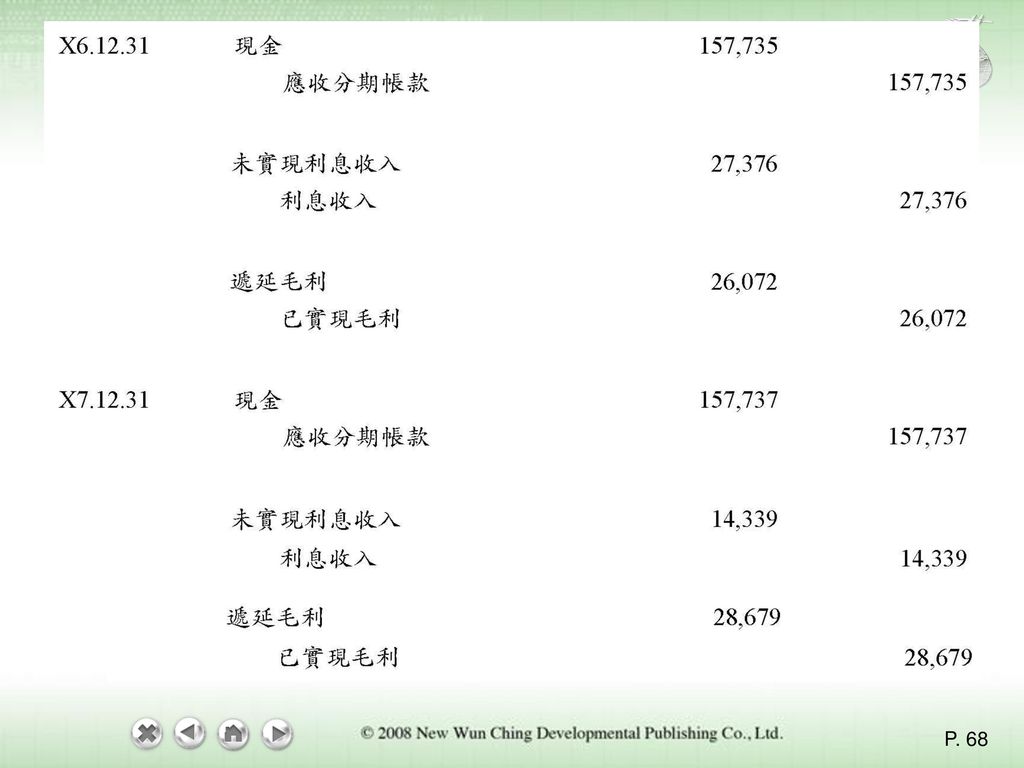

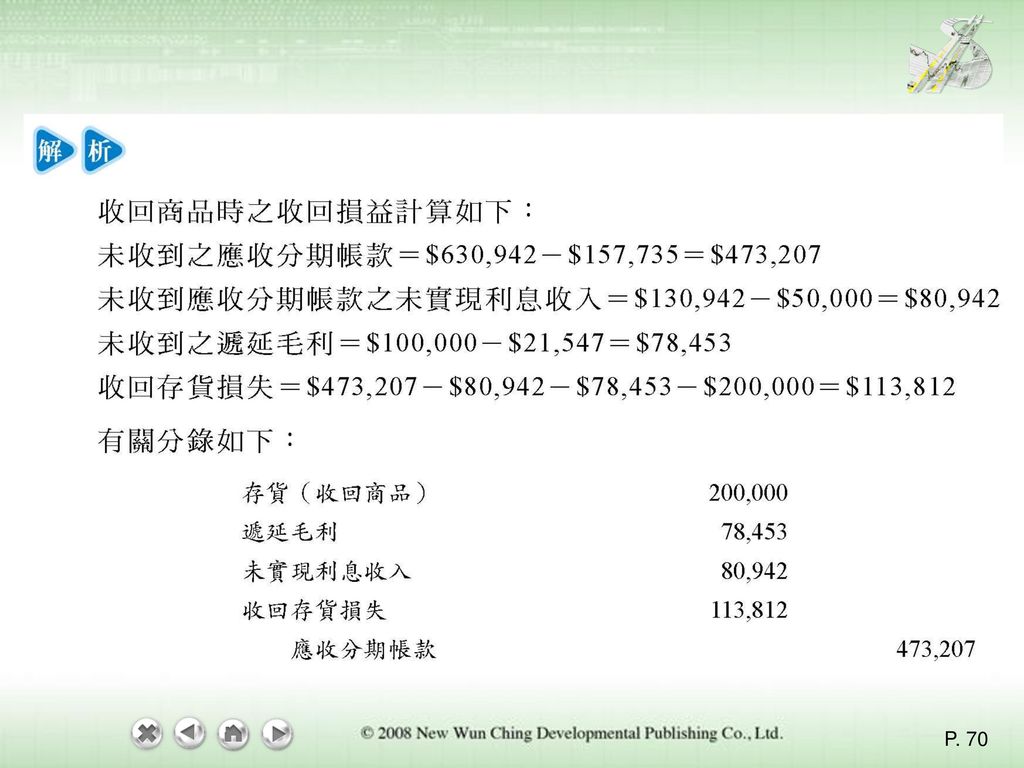

10-3 分期付款銷貨 二、分期付款銷貨會計處理 分期付款之會計處理方法有: 1. 成本回收法。 2. 普通銷貨法。

分期付款之會計處理方法有: 1. 成本回收法。 2. 普通銷貨法。 3. 毛利百分比法(又稱為分期付款法)。

。")

Similar presentations

.>")

>")