Download presentation

Presentation is loading. Please wait.

1

財務管理之功能 利潤最大化 風險控制 財務調度彈性與流動性 透過財務決策方法,將短期或長期之利潤達到最大化。

適度舉債有助於企業報酬提高,倘若財務管理無法將槓桿作用發揮得當,企業將很容易遭遇不利狀況並產生虧損。 財務調度彈性與流動性 財務人員必須掌握現金來源,使能如期支付到期款項,以維持企業的流動性與償債能力。

2

企業之商業活動分類 投資層面(investment) 營運層面(operations) 融資層面(financing)

指企業本身長期性投資規劃與評估,包括購買廠房、設備,甚至投資一家新的公司等。 營運層面(operations) 係指企業實際投入生產製造或提供服務之活動,此時會有營業收入的資金流入和支付營業成本的資金流出,並產生營業利益(operation profit)。 融資層面(financing) 為企業營運所需資金的來源,並將營運活動所產生的利潤做適當地處置,亦即分配給資金供應者,如資金供應者為銀行則需支付利息;若為股東則發放股利。

係指企業實際投入生產製造或提供服務之活動,此時會有營業收入的資金流入和支付營業成本的資金流出,並產生營業利益(operation profit)。 融資層面(financing) 為企業營運所需資金的來源,並將營運活動所產生的利潤做適當地處置,亦即分配給資金供應者,如資金供應者為銀行則需支付利息;若為股東則發放股利。")

3

報表產生流程與會計恆等式 財務報表係以會計科目記錄企業所有發生的交易活動及其結果。 會計恆等式: 資產= 負債+ 股東權益

4

企業之財務系統

5

設立投資-資產與股東權益的概念 資產($10,000)=負債($0)+股東權益($10,000)

=負債($0)+股東權益($10,000)")

6

負債的概念 資產($13,000)=負債($3,000)+股東權益($10,000)

=負債($3,000)+股東權益($10,000)")

7

營運收入的概念 資產($13,300)=負債($3,000)+股東權益($10,300)

=負債($3,000)+股東權益($10,300)")

8

營運費用 資產($13,100)=負債($3,000)+股東權益($10,100)

=負債($3,000)+股東權益($10,100)")

9

財務報表 資產負債表 損益表 股東權益變動表 現金流量表

記錄一家企業在一定時間點上(通常為年底12月31日)的資產、負債、股東權益餘額及其相互之間的關係。 損益表 記錄企業在某一會計期間內(通常為一年)的經營成果,藉以衡量獲利情況。 股東權益變動表 描述某一期間股東權益的變動狀況,主要為盈餘與股利的變化。 現金流量表 指將一定期間內企業所有現金收入及支出納入,比較期初與期末資產負債表中現金及約當現金以外之所有科目。

的資產、負債、股東權益餘額及其相互之間的關係。 損益表. 記錄企業在某一會計期間內(通常為一年)的經營成果,藉以衡量獲利情況。 股東權益變動表. 描述某一期間股東權益的變動狀況,主要為盈餘與股利的變化。 現金流量表. 指將一定期間內企業所有現金收入及支出納入,比較期初與期末資產負債表中現金及約當現金以外之所有科目。")

10

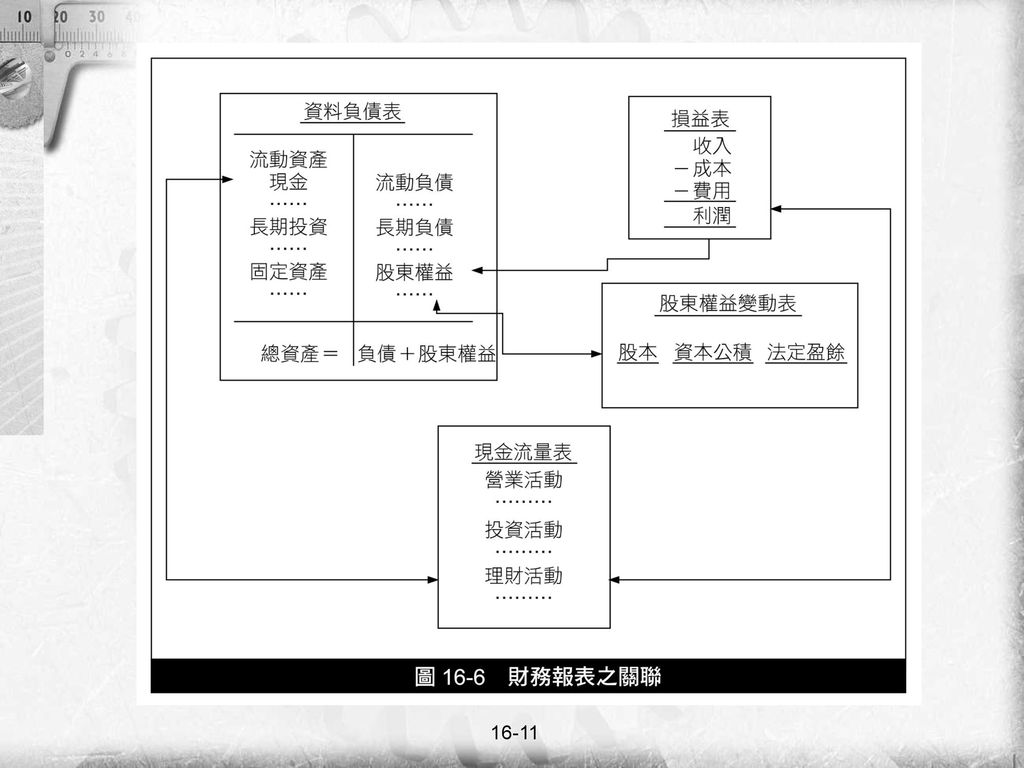

財務報表之關係 企業以永續經營為目標,站在財務報表立場,企業會將每一期間的經營成果,由損益表中注入資產負債表的股東權益部分,週而復始。因此不論站在那一個時點都可以得知當日的資產、負債與股東權益之餘額與項目。下頁為財務報表的關聯圖:

12

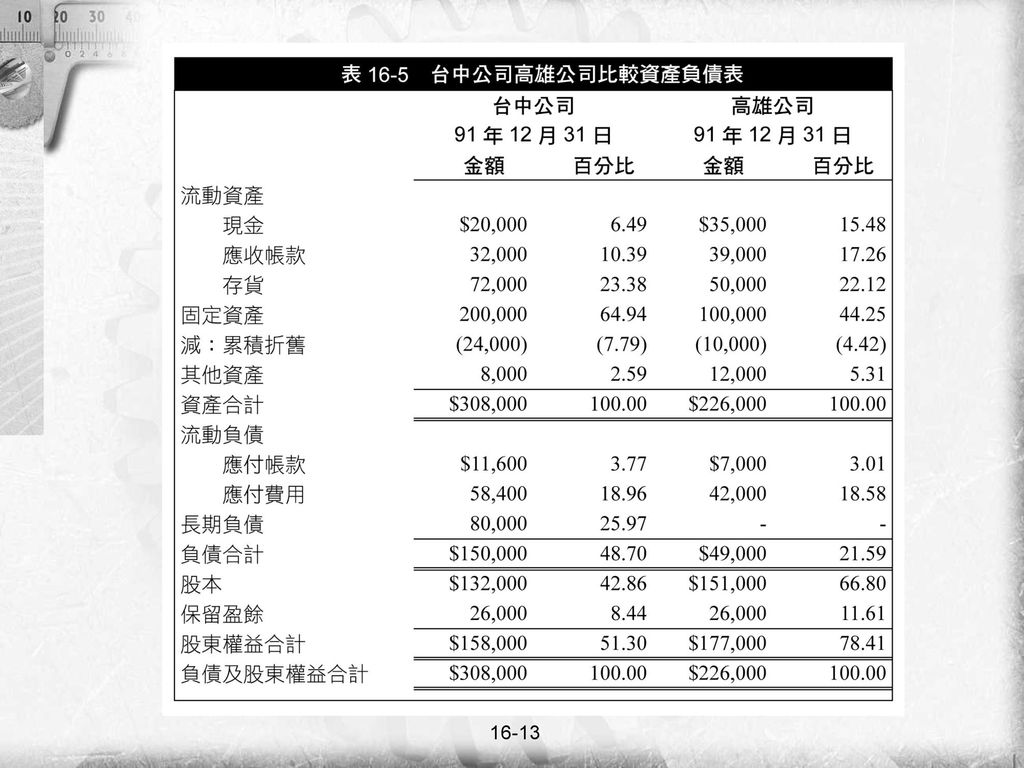

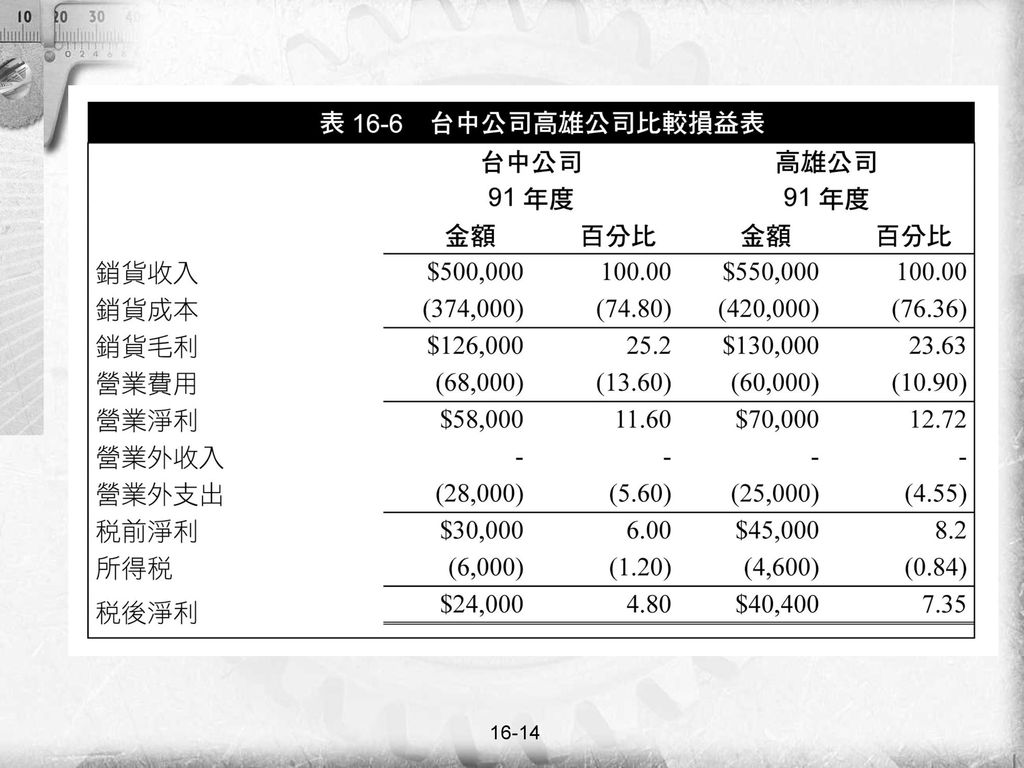

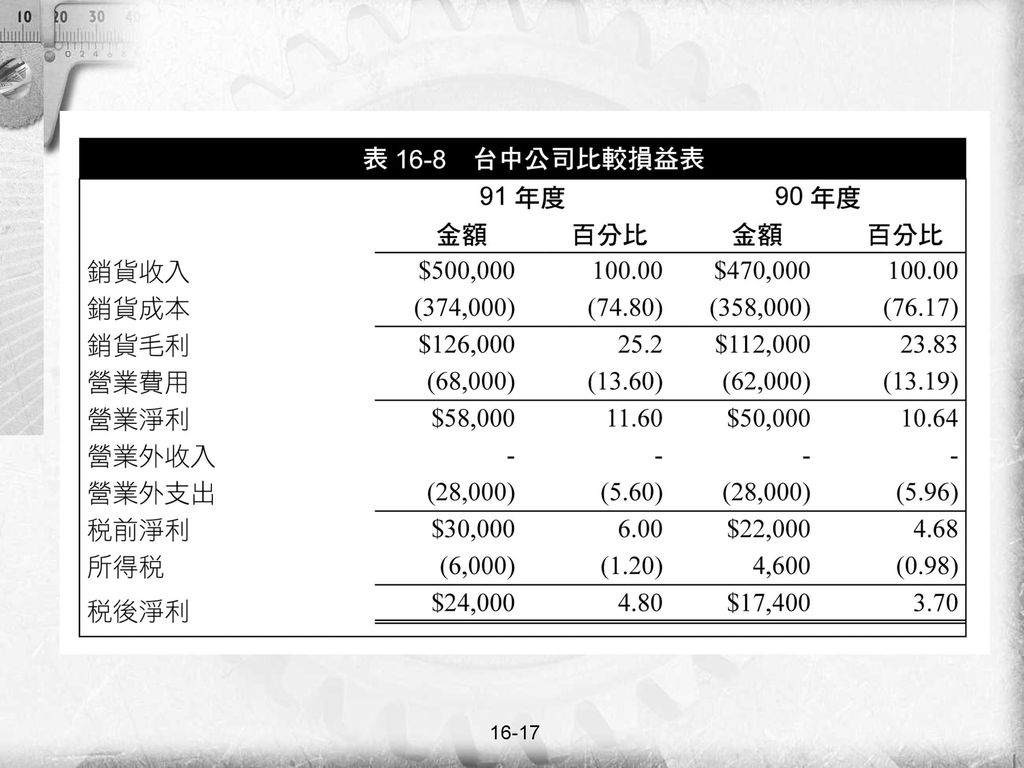

財務報表分析--共同比比較法 「共同比比較法」是以「垂直分析(vertical analysis)」的概念計算,以全部總額或各分項總額作為100%,以得出每一分項內各科目對分項總額之比率,或對全部總額之比率。

」的概念計算,以全部總額或各分項總額作為100%,以得出每一分項內各科目對分項總額之比率,或對全部總額之比率。")

15

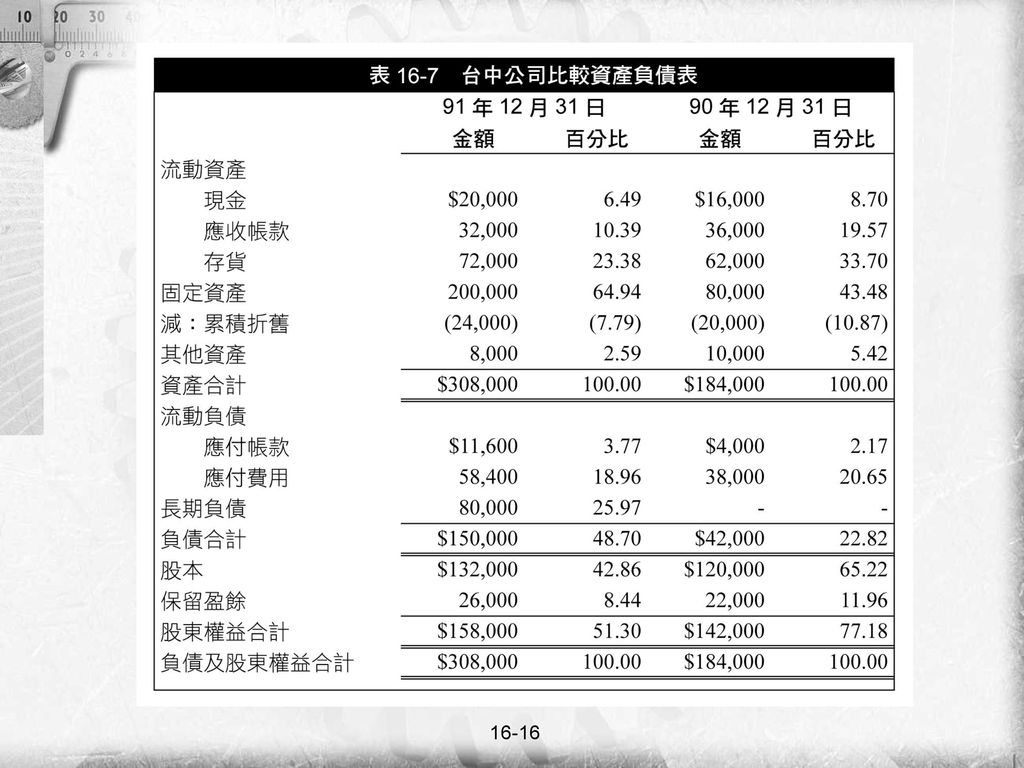

財務報表分析--變動金額與百分比法 「變動金額與百分比法」是以「橫向分析(horizontal analysis)」的方式計算,就不同年度之相同項目加以比較,以瞭解其增減變動情形及其變動趨勢。

」的方式計算,就不同年度之相同項目加以比較,以瞭解其增減變動情形及其變動趨勢。")

18

財務報表分析--比率分析法 1/5 「比率分析法(ratio analysis)」用來衡量財務報表中二個以上具有意義相關科目來計算比率,據以判斷某種隱含的意義,但需依過去趨勢、既定標準或同業比率來比較。

」用來衡量財務報表中二個以上具有意義相關科目來計算比率,據以判斷某種隱含的意義,但需依過去趨勢、既定標準或同業比率來比較。")

19

財務報表分析--比率分析法 2/5 負債占資產比率(Debt Ratio)或負債比率 長期資金占固定資產比率

財務報表分析--比率分析法 2/5 負債占資產比率(Debt Ratio)或負債比率 長期資金占固定資產比率 流動比率(Current Ratio) 速動比率(Quick Ratio)

或負債比率. 長期資金占固定資產比率. 流動比率(Current Ratio) 速動比率(Quick Ratio)")

20

財務報表分析--比率分析法 3/5 應收款項週轉率 存貨週轉率 固定資產週轉率 總資產週轉率

21

財務報表分析--比率分析法 4/5 資產報酬率 股東權益報酬率 純益率 每股盈餘

22

財務報表分析--比率分析法 5/5 本益比 現金流量比率 現金流量允當比率 現金再投資比率

Similar presentations