Download presentation

Presentation is loading. Please wait.

1

第六課 公共財與租稅

2

▓ 本課學習重點 壹、公共財 ∙公共財、準公共財、私有財、準公共 貳、政府支出 ∙政府支出面向與GDP、成本效益分析 参、政府收入 ∙政府收入面向 肆、政府效能與失靈 ∙政府效率、政府失靈

3

Coco漫畫

4

想一想:「公共財」一定是由政府負責提供嗎?

【打破『公共財』迷思】 想一想:「公共財」一定是由政府負責提供嗎?

5

因公共財自身的非排斥性、非對立性與不可分割性等特性,導致對私人企業而言,提供這些公共財基本上是無利可圖的,或無力承擔的 但因這些公共財是一般大眾生活之所需,不能因為市場不願意(或無力)提供就坐視不管,故須透過政府力量加以解決 由於無法透過市場機制來提供這些公共財,故產生:市場在提供公共財方面是無用的、是失敗的,存在市場失靈的現象

提供就坐視不管,故須透過政府力量加以解決 由於無法透過市場機制來提供這些公共財,故產生:市場在提供公共財方面是無用的、是失敗的,存在市場失靈的現象")

6

但事實上,私人也會提供公共財,例如:臺南的秋茂園就是私人提供給民眾享用的一座公園。但這種案例非常稀少,一般的大地主寧願把空地放著長蚊子,也不願提供給民眾享用

交通運輸、治安、教育都是公共財,但私人提供者也很多(公車、私人興學、保全公司;連汽油都有民營)。私人企業願意提供公共財,除了利潤考量外,當然道德因素(就是無私的利社會行為)也是其中之一。 圖片來源:臺南海濱秋茂園:

。私人企業願意提供公共財,除了利潤考量外,當然道德因素(就是無私的利社會行為)也是其中之一。 圖片來源:臺南海濱秋茂園: L3_id=")

7

【臺灣高鐵的迷思】 當臺灣高鐵公司在資金籌措遭遇困境,興起不如放棄的動作表示之際。當時的交通部部長曾明言:「一旦臺灣高鐵果真棄守,政府將扛起興建高鐵的任務」 →原因:高鐵是社會公益 圖片來源:高鐵

8

【動腦時間】 既然高鐵有益全民,能被全民共享,為何不從一開始就由政府來興建高鐵,反而要花下如此多的寶貴人力、物力來從事BOT這麼一件相互矛盾之事呢? 圖片來源:臺灣著名BOT案

9

社會公益顧名思義「對公眾有益」之謂,雖說要予以明確、嚴格定義並不容易,但「大家共享」的特質應該具備,如果再加上「無法排他」就更完整。兼具這兩種特質的物品往往被通稱為「公共財」

公共財的稱呼很容易被當成「公家財物」,亦即公家所提供的物品,而公家也就是政府。不過,實際社會裡政府所提供的諸多物品中,符合上述兩種特質者有多少?而符合這些特質的物品是否需要政府提供呢?

10

兼具共享與無排他性兩種特性的物品,由政府來提供不一定合適的結論

例如:知識和電視節目也都是具這兩樣特質的顯例,但很明顯的,民間製作的電視節目及出版品,都比政府提供的好看、受民眾歡迎,也當然對人民的福祉較有貢獻了 結論:兼具這兩種特性的物品必須由政府提供,否則量會不足、甚至不會出現的論點,其實是有點言過其實

11

壹、公 共 財

12

到底什麼是公共財 (Public goods)?

.具備「共享性」的產品 .若兼具「無排他性」,稱為純公共財

13

一、公共財的特性 1、是否有共享性? 2、是否有排他性? 為了解何謂公共財,先定義一個與公共財相互對立的私有財。公共財與私有財的區分

依據主要透過兩種消費屬性: 1、是否有共享性? 2、是否有排他性?

14

1、產品的兩種消費屬性 每種產品都涉及兩種消費屬性 →是否有共享性,以及有無排他性

欠缺「共享性者」 = 獨享性 欠缺「排他性者」 = 無排他性 總共可以區分為共享性、獨享性、排他性與無排他性四種來加以探討

15

共享性與獨享性 定義 實例 共享性 (non-rival) 直譯為無敵對性或不互斥,指一物可以同時給多人消費而不損及任何人的效益 .夜市

.蜂炮活動 .龍山寺老牆 獨享性 (rival) 沒有共享性的產品。指再多一人消費同一產品,原來的消費者就會減少效用 .健身房 .漁業資源

沒有共享性的產品。指再多一人消費同一產品,原來的消費者就會減少效用. .健身房. .漁業資源.")

16

排他性與非排他性 定義 實例 排他性 (exclusive) 可拒絕不付費的人使用的產品 .高速公路 .演唱會 非排他性

(non-exclusive) 無法拒絕人們隨意消費、坐享其成的產品 .國防 .路燈 圖片來源:演唱會

無法拒絕人們隨意消費、坐享其成的產品. .國防. .路燈. 圖片來源:演唱會. id=")

17

2、純私有財與準私有財 概述:具有獨享性的物品,我們稱為私有財,再依是否具備排他性分為兩類: 第一類:獨享性與排他性兩者兼具,稱為純私有財

例如:世界上絕大多數市場上的東西都是純私有財,因為你用了別人無法使用(獨享性),加上你可以排除他人使用(排他性)。純私有財可以透過市場買賣發揮最大經濟福祉的價格機能

,加上你可以排除他人使用(排他性)。純私有財可以透過市場買賣發揮最大經濟福祉的價格機能.")

18

第二類:若只具備獨享性但無排他性者,稱為準私有財

例如:野花、野禽、野獸或公海生物等無主物,或祖傳的公地或公有林地等共有財。這類東西常因過度使用,產生上一課討論過的市場失靈,擔心野牛會滅種、原始林消失或國際上討論禁捕黑鮪魚等永續發展的議題

19

3、純公共財與準公共財 具有共享性的物品,我們稱為公共財,再依是否具備排他性分為兩類: 第一類:共享性與無排他性兩者兼具,稱為純公共財

∙例如:國防、治安、知識等∙知識是世界上除了藍天白雲外最大的公共財 檢討BOT沒檢討OT 墾管處BOT政策換湯不換藥(4:44)

v=4XHoz0xkLIY.")

20

第二類:若只具備共享性但有排他性者,稱為準公共財

戲院就是典型的準公共財,一旦客滿,共享性就不再存在,變成私有財了 檢討BOT沒檢討OT 墾管處BOT政策換湯不換藥(4:44)

v=4XHoz0xkLIY.")

21

【公共財與私有財的身分轉變】 以公路為例 一條不收費(無排他性)且不擁擠(共享性)的公路 純公共財

一條不收費(無排他性)但擁擠(獨享性)的公路 準私有財 一條收費(排他性)但不擁擠(共享性)的公路 準公共財 一條收費(排他性)且擁擠(獨享性)的公路 純私有財 圖片來源:壅塞的公共道路

但擁擠(獨享性)的公路. 準私有財. 一條收費(排他性)但不擁擠(共享性)的公路. 準公共財. 一條收費(排他性)且擁擠(獨享性)的公路. 純私有財. 圖片來源:壅塞的公共道路.")

22

【公共財與私有財的身分轉變】 獨享性 共享性 可排他性 純私有財 (收費又擁擠的公路) 準公共財 (收費但不擁擠的公路) 無排他性 準私有財

(擁擠但不收費的公路) 純公共財 (不收費又不擁擠的公路)

純公共財. (不收費又不擁擠的公路)")

23

【補充概念】綜合比較 圖片來源:

24

【補充概念】公共財的特性 在經濟學的解釋裡,是一種具有多重特性的財貨 從消費方面來看:具備「非敵對性,或稱非獨享性、共享性」

從供給方面來看:具有「無法排他性」

25

▓ 共 享 性 財貨可任意讓多人共用而不減少該財貨的效用。好比說,若一人吃了蛋糕,就沒有蛋糕給另一人吃,所以蛋糕就不具有非敵對性。換言之,蛋糕這種財貨具有敵對性,或稱獨享性 一個人多呼吸了一口空氣、多喝了一口溪水,並不會明顯影響到另一人的呼吸與喝水的權益,具備像空氣與溪水這種特性的財貨,便稱為財貨的非敵對性

26

▓ 無 法 排 他 性 無法禁止某人不付代價,即可享受該財貨 好比道路,若不收過路費,即使是一個沒有繳稅的人,依然可以享受道路建設的好處

27

▓ 擁擠性公共財 在未達一定程度前,消費上沒有競爭性,即在未到達這一程度以前,消費人數的增加不會引起其他消費者不便,或減少他們所享受到的利益,但超過這一定程度以後,在消費上會有競爭性,隨消費或使用人數的增加將會使其他消費者感到不便,損害他們的利益。例如:公路、公園 圖片來源:音符公路

28

4、私有財產權 公共財與私有財的分類:並非以財產權的私有或公有來做區分,以是否有共享性來分類 (公共與私有)

(1)純公共財與準公共財:皆有共享性 (2)純私有財與準私有財:皆有獨享性

純公共財與準公共財:皆有共享性. (2)純私有財與準私有財:皆有獨享性.")

29

私有產權通常會造成排他性 (1)準私有財與準公共財的另一屬性消費 (2)產品一旦可以排他,私人就願意經營,就不需要政府的介入了

準私有財與準公共財的另一屬性消費 (2)產品一旦可以排他,私人就願意經營,就不需要政府的介入了")

30

二、提供純公共財是政府的天職 政府提供公共財的理由: 1、無排他性使政府不得不生產

∙私人企業不願提供公共財:不具排他性的公共財,未支付代價者亦得享用,民眾容易產生「免費享用」的僥倖心態,不願表示對公共財的真正偏好,因此市場的廠商無法,也不願提供公共財 ∙實例:國防與治安 ∙影響:政府透過「公權力」強制課稅,並將課徵所得稅收生產公共財,以增進人民生活品質。此類公共財並同時列入政府支出

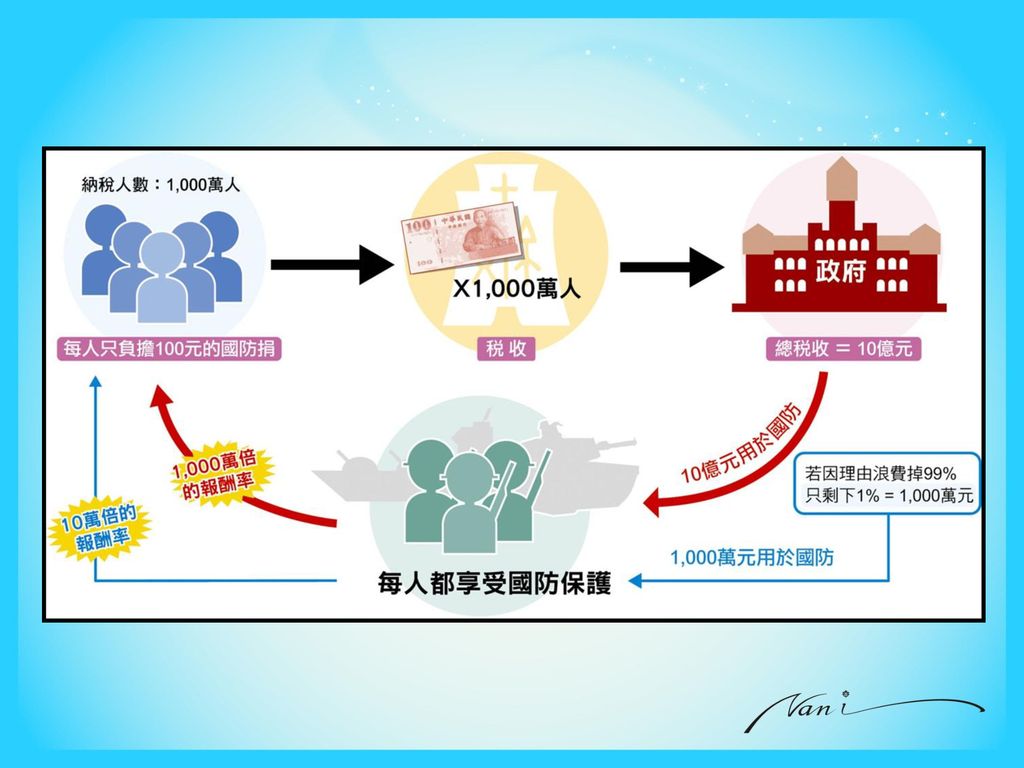

31

2.共享性使政府可以照顧人民: 政府效能不佳常為人民所詬病:透過公共財的『無排他性 』與『共享性』等特性,政府有機會提升人民生活品質 公共財的投資報酬率倍數與一國人民數量成正比:即使出現政府浪費公帑的情形,但只要把稅收的一小部分用在公共財的生產上,人民仍可因此獲利,產生利莫大焉之況

32

3、小結 ∙究因: ①純公共財的無排他性,使得私人企業不願意生產 ②純公共財的共享性,使得政府容易造福納稅人 ∙結果:提供人民所需的純公共財,是政府勢在必行 的任務及職掌 ∙例如:國防等一律由國家資助而設立

34

【補充新聞】文創開發商利多 藝術大師作品將成公共財

【補充新聞】文創開發商利多 藝術大師作品將成公共財 新聞內文:據國立歷史博物館(簡稱史博館)的調查,2013年起溥心畬、常玉、張大千等藝術大師,因為逝世時間陸續超過50年,其作品圖像權限期截止,將進入公共財領域,對博物館、策展公司、文創商品開發商等是大利多,可望擴大相關策展經濟、授權和加值應用商機 資料來源:中時電子報( ):文創開發商利多 藝術大師作品將成公共財

的調查,2013年起溥心畬、常玉、張大千等藝術大師,因為逝世時間陸續超過50年,其作品圖像權限期截止,將進入公共財領域,對博物館、策展公司、文創商品開發商等是大利多,可望擴大相關策展經濟、授權和加值應用商機. 資料來源:中時電子報( ):文創開發商利多 藝術大師作品將成公共財")

35

貳、政 府 支 出

36

∙什麼是政府支出? ∙政府是否提供純公共財? 政府對人民所提供的某種產品(物品或勞務),包括純公共財

藉由『成本效益分析』(CBA),政府將決定是否提供純公共財

,政府將決定是否提供純公共財.")

37

一、臺灣歷年政府支出 1、各種政府支出分配: 占總支出(%) 特 徵 一般政務 13%-15% 持平 國防 從47%降為11% 大幅降低

特 徵 一般政務 13%-15% 持平 國防 從47%降為11% 大幅降低 教科文 15%-23% 微幅增加 經濟發展 13%-45% 增減波動大 社會福利 4%-17% 大幅增加 社區環保 2%-5% 先增後減 退休撫卹 6%-10% 有潛在增加壓力 債務支出 1%-10% 其他支出 1%

38

我國政府歲出淨額分配 (1964~2011年)

")

39

政府支出的潛在壓力:我國未來在「退休撫卹」、「債務支出」兩面向的支出存在極大壓力。因我國軍公教退休福利相當優渥

國債鐘: 時間 國 債 2010年 ∙新臺幣4兆5,568億元 ∙不管男女老幼平均每一位國人負擔19萬7,000元 2013年 新臺幣5兆1,995億元(平均每人23萬4,000元),連同地方政府債務為6兆3,546億元(平均每人27萬2,000元)

,連同地方政府債務為6兆3,546億元(平均每人27萬2,000元)")

40

【補充資料】 政府公共支出的內容 .消費支出 : 一般公務人員的薪資及福利支出 .投資支出 : 建設與研發支出 .移轉支出 : 政府的福利措施,往往是直接提供金錢。對於中低收入戶、失業轉業人口、重大災難受災戶等的支出,稱為「移轉性支付」 .債償支出 : 前債清償之支出活動 .社會安全支出 : 多為國防與警政支出

41

2、政府的支出總額 →增加之因有部分是因物價上漲導致支出水漲船高(非實質增加)

1964年:政府總支出為185億元新臺幣 2011年:政府總支出增加到2兆6129億元新臺幣 →增加之因有部分是因物價上漲導致支出水漲船高(非實質增加) 2000年:政府改變了政府會計年度,導致當年的總支出超過3兆元(從1999年7月1日到2000年12月31日,總計18個月) .舊會計年度:從前年的7月1日到該年的6月30日 .新會計年度:從當年的1月1日到該年的12月31日

2000年:政府改變了政府會計年度,導致當年的總支出超過3兆元(從1999年7月1日到2000年12月31日,總計18個月) .舊會計年度:從前年的7月1日到該年的6月30日 .新會計年度:從當年的1月1日到該年的12月31日")

42

我國政府歲出 (1964~2011年)

")

43

3、政府支出占GDP比例 ∙計算公式:政府支出 / GDP ∙舊政府年度下:(從前年7月1日~本年6月30日) .分母GDP=前一年與本年度GDP的平均值 .2000年的GDP則為1999年GDP的一半+2000年全年GDP ∙新政府年度下(從當年1月1日~當年12月31日) .分母GDP=當年GDP

.分母GDP=前一年與本年度GDP的平均值 .2000年的GDP則為1999年GDP的一半+2000年全年GDP ∙新政府年度下(從當年1月1日~當年12月31日) .分母GDP=當年GDP")

44

1989年因公共設施保留地的一次性徵收,經濟建設支出爆增,導致政府支出占GDP比率從前一年的21%爆增到32%

長期以來,我國政府支出占GDP比例相較於其他國家,相較來得為低(如2011年,我國政府支出占GDP約19.1%,歐洲一些國家則約占50%左右)

")

45

我國政府歲出占GDP百分比 (1964~2011年)

")

46

二、成本效益分析 ∙政府的財務支出主要為:提供純公共財 ∙例如:國防、水庫、地下水道或一般道路等 但是,因不像私人投資可以透過市場的盈虧判斷成本,必須透過『其他方法』決定這些公共設施是否值得投資。此方法為『成本效益分析』

47

成本效益:從定義了解 1、定義:通過比較某項目的全部成本和效益以評估項目價值的一種方法 2、成本—效益分析:作為一種經濟決策方法,將成本分析法運用於政府部門計畫決策之中,目的在尋求投資決策上如何以最小的成本獲得最大的效益 3、對一個未經市場買賣的產品,利用間接的資料,估計該產品的機會成本與帶給使用者的效益

48

成本和效益 種類 概述 有形和無形 1.有形的成本與效益較易估計 2.無形的成本和效益較難以估量 直接和間接

1.直接的成本和效益,是主要的影響 2.間接的成本和效益,是次要的影響

49

成本效益分析的步驟 若成本>效益不應投資 若效益>成本應投資

①確定購買新產品或一個商業機會中的成本; ②確定額外收入的效益; ③確定可節省的費用; ④制定預期成本和預期收入的時間表; ⑤評估難以量化的效益和成本 若成本>效益不應投資 若效益>成本應投資

50

【案例】假設你面臨是否出國讀書的困擾,你該如何選擇?

∙成本分析: ①每年100萬的投入,2~3年約300萬 ②2~3年的海外生活也許會與國內發展現況脫節 ∙效益分析: ①回國後擬有100~150萬年薪 ②掌握更多高新科技和管理辦法 ③會有更多海外關係 若成本>效益,選擇不出國,反之亦然 【願景工程‧還鄉幸福 青春版】放棄臺大學歷 七年級生返鄉養蚵 (03:45)

v=DurVpPgA8Dk.")

51

成本效益分析的難題 1、成本與效益到底如何估計? ∙詢問受益者容易高估效益 ∙詢問受害者則會高估成本 2、折現率該如何決定?

折現率高,未來的價值變小;折現率低,未來的價值就較大。因此,折現率的選擇,對於計算使用時間較長的公共支出,有重大的影響

52

∙ 2011年6月,臺灣開始課徵「奢侈稅」以減緩貧富差距。請問:你了解何謂奢侈稅嗎? ∙課徵奢侈稅是否符合公平正義的原則呢? ∙根據研考會民調,高達6成7的民眾支持政府立法通過俗稱「奢侈稅」的《特種貨物及勞務稅條例》 ∙顯示絕大多數民眾,期待政府透過奢侈稅,能夠減緩高房價帶來的貧富不均和購屋痛苦 財政部特種貨物及勞務稅(奢侈稅)宣導影片(1:59)

宣導影片(1:59) v=5yRtoi8m0R4.")

53

臺灣的奢侈稅 ∙課徵範圍:房子 → 財政部從嚴定義自用住宅,採取土增稅裡適用「一生一屋」,「本人、配偶及未成年子女的名下只有一戶」,在此定義下,擁有第二戶以上的房子都屬非自用住宅 (含買進、受贈) ∙稅率: ①1年內移轉:課稅15% ②1~2年內移轉:課稅10%

∙稅率: ①1年內移轉:課稅15% ②1~2年內移轉:課稅10%")

54

臺灣的奢侈稅 實施時間:2011年6月1日起正式實施;只要是法律生效後的銷售行為,都必須課稅。舉例:今年1月1日買進1,000萬元的非自用住宅,而奢侈稅條例在2011年6月1日上路,若房子在2011年11月1日以1,000萬元賣掉,持有未滿一年,賣家要繳150萬元(1,000萬×15%)的奢侈稅 →作用:對於大量囤房的投機客買賣有遏阻作用 公視晚間新聞-傳建商遊說阻奢侈稅 立委紛自清(2:06)

v=gsZ75a6VyaQ.")

55

中華民國真的萬萬稅?

56

参、政府收入

57

政府的各項政務支出必須要有收入來支應 不同於私人,政府有公權力可以強迫徵稅,政府的主要收入就是課稅收入 在政府收入中,有一項重要收入是『公營事業盈餘繳庫』

58

一、臺灣歷年政府收入 ∙政府收入有三個層次: 稅課收入、歲入、借債收入 ∙歲入=稅課收入 + 非課稅收入 ∙公庫收入=歲入 + 借債收入

59

1、稅課收入 我國主要的稅源有下列幾項 : ① 所得稅 ②貨物稅與營業稅 ③ 土地稅 ④證劵交易稅(簡稱證交稅) 歲費捐債

歲費捐債")

60

①所得稅 包括營利事業所得稅與個人綜合所得稅,採 累進稅率,以個人和營利事業為納稅義務人 ∙ 1964年便占政府收入的23% ∙ 2008年曾高達所有課稅收入的47% ②貨物稅與營業稅 ∙政府收入較穩定的稅收類別 ∙2011年兩者各占比例分別為9%與17% 歲費捐債

61

③土地稅 ∙三種稅的繳稅義務人都是土地所有權擁有者 ∙地價稅與土地增值稅都是屬於累進稅率 種類 概述 田賦

∙針對農業使用的土地課稅,是早期重要的稅 ∙但自1989年起基本停徵 地價稅 ∙對農地以外的土地做課稅對象 ∙屬於穩定,稅目前占3~4% 土地增值稅 ∙以土地移轉之自然漲價部分做為課稅對象,∙屬於不穩定的稅源,目前大約在4%上下

62

④證劵交易稅(簡稱證交稅) 主要是對買賣股票的課稅 ,屬流通稅性質,除政府發行公債外,凡買賣有價證劵,不論其有無所得稅,都要課徵證交稅 很不穩定,與土地增值稅相同,受景氣影響很大 【補充】證劵交易稅(簡稱證所稅)於2013年起開始實施,施行前2年採「設算所得」及「核實課稅」雙軌制。2015年起,設算所得制落日,由核實課稅制單軌課稅。設算所得以臺股指數8,500點為分界,低於8,500點維持免稅;8,500點到 點,按賣出金額的0.02%課稅;9,500點至10,499.99點,稅率為0.04%;10,500點以上,按0.06%課稅

於2013年起開始實施,施行前2年採「設算所得」及「核實課稅」雙軌制。2015年起,設算所得制落日,由核實課稅制單軌課稅。設算所得以臺股指數8,500點為分界,低於8,500點維持免稅;8,500點到 點,按賣出金額的0.02%課稅;9,500點至10,499.99點,稅率為0.04%;10,500點以上,按0.06%課稅.")

63

【補充概念】其他政府稅收收入 占總稅收(%) 特 徵 關 稅 從20%降為5% 曾達31%,大幅下降 遺贈稅 0.1%-2%

特 徵 關 稅 從20%降為5% 曾達31%,大幅下降 遺贈稅 0.1%-2% 富豪事先節稅安排而課不到 房屋稅 4% 穩定(不隨景氣波動而起伏) 牌照稅 1%-3% 近年有增加 其 他 從30%降為1% 早期多項稅賦,陸續取消

牌照稅. 1%-3% 近年有增加. 其 他. 從30%降為1% 早期多項稅賦,陸續取消.")

64

遺產稅與贈與稅(簡稱遺贈稅) 【補充概念】其他政府稅收收入

∙遺產稅是以死亡人遺留的財產做為課稅對象 納稅 義務人 有遺囑執行人者,為遺囑執行人 無遺囑執行人者,為繼承人及受遺贈人 無遺囑執行人及繼承人者,為依法選定之遺產管理人 ∙贈與稅是以在我國內的贈與財產做為課稅對象,納稅義務人是贈與財產的人,但如果贈與人無法繳納,就要由受贈財產的人去繳稅 ∙兩種都是累進稅制;兩種稅在我國一向不重要,占不到稅課收入的2%

65

【補充概念】政府課稅主要總類總整理 項目 概 述 所得稅 .個人或商家,於賺取收入時繳交所得稅 .例如:綜合所得稅、營利事業所得稅 消費稅

概 述 所得稅 .個人或商家,於賺取收入時繳交所得稅 .例如:綜合所得稅、營利事業所得稅 消費稅 .購物時所支付的稅款 .例如:關稅、營業稅、貨物稅 財產稅 .擁有財產時,應繳納的稅款 .土地:地價稅及買賣時,賣方繳土地增值稅 .房屋:房屋買賣時,買方繳契稅 .交通工具:使用牌照稅

66

2、非稅課收入 歲入 = 稅課收入 + 非稅課收入 非稅課收入種類

定義:政府編入預算內的收入,包括:稅課收入(稅收)與非稅課收入;兩者合計稱為「歲入」 非稅課收入種類 ①公營事業盈餘繳庫分為:菸酒公賣收入與其他公營事業盈餘繳庫 ②規費 ③罰款 ④資產收入等

與非稅課收入;兩者合計稱為「歲入」 非稅課收入種類. ①公營事業盈餘繳庫分為:菸酒公賣收入與其他公營事業盈餘繳庫. ②規費. ③罰款. ④資產收入等.")

67

公營事業盈餘繳庫之「菸酒公賣」 ∙菸酒公賣收入是早年我國主要歲入來源之一 ∙ 1964年: ∙菸酒公賣占歲入來源22% ∙其他公營事業盈餘繳庫才占10% ∙稅課收入裡最大宗的關稅也才占歲入的11% ∙ 2002年臺灣加入WTO後,菸酒公賣局改組為臺灣菸酒公司,公賣收入轉變為菸酒稅,改納入稅課收入

68

我國政府歲入之分配(1964~2011年)

")

69

3、借債收入 公庫收入=稅課收入+非稅課收入+借債收入 ∙政府彌補赤字(歲入少於歲出)的三個方法: ①加稅;②借債;③印鈔票(或稱發行貨幣;通貨=流通的貨幣 ) ∙因印鈔票可能會造成通貨膨脹,所以政府通常是利用『借債』的方式平衡收支 ∙臺灣近況:過去30~40年,臺灣從財政剩餘轉變為財政赤字 ∙2000年以後,財政部將借債收入稱為「融資性庫款收入」(融資就是借錢)

的三個方法: ①加稅;②借債;③印鈔票(或稱發行貨幣;通貨=流通的貨幣 ) ∙因印鈔票可能會造成通貨膨脹,所以政府通常是利用『借債』的方式平衡收支 ∙臺灣近況:過去30~40年,臺灣從財政剩餘轉變為財政赤字 ∙2000年以後,財政部將借債收入稱為「融資性庫款收入」(融資就是借錢)")

70

∙我國歷年歲入歲出 (1974~2010)

")

71

我國歷年公庫收入之分配 (1982~2011)

")

72

二、量出為入 不同於一般人的量入為出 ∙ 定義: ①政府的財政收支運用必須以「量出為入」為原則,就是要用多少錢,就課多少稅 ②「量出為入」是在釐清政府職能範圍的基礎上,根據政府財政支出的規模,確定財政收入規模的財政管理原則 ③為落實『量出為入』,歲入與歲出都要經議會通過,預算以平衡為原則,若有赤字要借貸,通常都要有上限

73

債臺高築 臺學者:財政「量出為入」 臺北大學財政系教授蘇建榮指出:「面對當前財政支出龐大,入不敷出,他建議,如果要有效解決當前的財政問題,應回歸財政『量出為入』的本質,並對現有財政思維做調整。」

74

蘇建榮建議,現有財政思維可作以下調整: 一、重新檢討與界定政府的角色與功能,以財政支援國家願景

二、全面檢討賦稅制度,提高賦稅收入,以滿足政府行使法定職能所需財源的適足性,並兼顧稅賦分配的公平性 三、加強債務基金之管理和運用,強化政府動員資金之能力,增進國家資源的有效運用 四、調整預算決策機制,確立權責相符的預算形成過程 五、健全政黨政治,奠定責任政治基礎 六、確立中央與地方之夥伴關係的財政制度 七、推動綠色財政改革,創造環保、能源與經濟三贏的永續財政

75

臺灣2011年初因財政狀況不佳,遭惠譽信評調降主權評等,由AA下調至AA-。惠譽提出的理由包括:政府財政赤字偏高、國家稅收減少、稅改造成財政明顯惡化等。目前雖然我國中央政府的舉債仍未達《預算法》規定40.6%GNP的上限 學者蘇建榮指出,1980後臺灣進入高度經濟成長,但稅收卻未跟著變多,反而逐年下降,根本原因是高所得富人未繳稅。他強調,政府當務之急應調整稅賦結構,提升有錢人稅收在整體國庫比例,加強最基本的財政管理能力,才是解決之道 資料來源:大紀元( ):債臺高築 學者:回歸量出為入

:債臺高築 學者:回歸量出為入")

76

量入為出還是量出為入? 一些專家學者認為,當一個國家的經濟不夠發達時,政府收入應隨著經濟增長而增加;但當經濟發展到一定階段、政府收入較為豐盈之時,就未必需要繼續增加,而應當確定一個適當的政府收入總規模 與此相對應,當一個國家的經濟不夠發達、政府收入並不寬裕時,財政支出應當『量入為出』;而當政府收入較為豐盈、達到一定規模之後,財政支出就應當『量出為入』,或實行「量入為出」與「量出為入」相結合的公共財政

77

量入為出的弊端:容易造成無謂的浪費 單純『量入為出』的弊端在於,經濟不斷增長,政府收入不斷增加,當政府收入超過提供公共物品和服務之需時,剩餘的錢就會被胡亂花掉,或中飽私囊,或鋪張浪費 反過來,由於政府收入規模不受限制,政府總是傾向於更多地收錢,然後更多地花錢,形成惡性循環

78

量入為出的優勢 『量出為入』是在釐清政府職能範圍的基礎上,根據政府需要花多少錢,就確定收多少錢。不多收,不亂收,將政府收入規模控制在一定範圍之內,能夠而且只能滿足提供公共物品和服務之需 例如:一個宿舍的幾個室友凑錢買一臺電視機,所凑的錢剛好能買一臺電視機即可,不管他們個人口袋裡還有多少錢,都不能多收 資料來源:中國評論新聞網( ):<量入為出還是量出為入>

:<量入為出還是量出為入>")

79

三、公共財與公營事業 公營事業在臺灣 ∙臺灣政府歲入裡,公營事業盈餘繳庫與公賣收益一直占有相當比例,顯示臺灣有相當比例的公營事業,且每年有相當盈餘 ∙因為公營事業的產品包括油、電、水、電信等,都是純私有財,在政府普遍效能不佳的影響下,政府在生產純私有財上通常不如生產純公共財,往往呈現虧本狀態 ∙我國概況:歷年來我國經營許多公營事業虧本,但亦有公營事業賺錢。例如:臺灣中油、臺灣菸酒公司等

80

【公營事業到底有沒有獲利?】 ∙如同亞當斯密所言:儘管在成為君主前,他可能是一位成功的商人,旦成為君主後,君主的性格會使他們變成一個極壞的商人 ∙君主的性格=公營事業的制度因素

81

【臺灣的公營事業】 臺灣政府經營的很多公營事業都是呈現虧本,雖也有公營事業獲利,例如:臺灣菸酒公司、臺灣電力公司、臺灣中油與中華電信等。但在認真際間會成本下,實質上也可能反盈為虧 全國服務業營收排名,臺電蟬聯冠軍(02:09)

82

【共產國家的民營事業】 共產國家全國都是公營事業,結果紛紛因為經濟崩潰而解體

1990年年代全球興起的『公營事業民營化』,就是為了解決公營事業所造成各國沉重的財務負擔

83

【臺灣公營企業及其民營化概況】 公營企業是臺灣經濟體系中一股重要的經濟力量。臺灣公營企業形成的來源有:

①是1945年國民黨『政府』接收日本投降時的敵産或企業,經整頓、復建或擴充而來的公營企業 ②是1949年前後國民黨官僚資本從大陸遷入臺灣後,經合併或改組而成的公營企事業 ③是民間不易或不願興辦、而由『政府』投資興辦的公營企業 ④是具有獨占性或涉及經濟安全的公營企業 ⑤是臺灣當局根據經濟建設發展需要陸續成立的一批公營企業

84

【公營企業民營化方式主要有兩大類】 第一類:開放原公營企業獨占領域

讓民間企業參與經營與競爭,如先後開放加油站、小客車租賃業務、銀行、保險、石化上游輕油裂解廠等領域允許民間經營

85

第二類:是將部分公營企業轉移民營,並採 取多元方式進行。包括: ‧出售公營企業股份,將官股比例降到50%以下 ‧公開標售公有企業資産

‧以資産作價與民間合資成立民營公司 ‧公司合併,但存續事業為民營公司 ‧辦理現金增資,減少官股比例。其中出售公營 企業股票是最普遍的方式

86

經過十多年公營企業轉移民營化政策的推動,如今公營企業內涵或概念與以前有很大不同。目前公營企業大致可分為如下幾類:

①是尚未公司化的公營事業 ②是已公司化、正在推動民營化的公營企業 ③是名義上民營化、但官股仍占主導地位的企業 ④是官股參與投資、對人事與經營仍具影響的企業 ⑤是由公營企業主導新成立的公民營合資企業

87

①尚未公司化的公營事業 ∙例如:臺灣鐵路管理局、中央健康保險局、郵政儲金匯業局、郵政總局、勞工保險局、基隆港務局、高雄港務局等 ∙雖然實行企業化經營與管理,但不是公司制企業,屬於『政府』事業機構 ②已公司化、正在推動民營化的公營企業 ∙這類公營企業比較多,實力較強 ∙主要包括中華電信、臺灣中油、臺電、中船、臺灣煙酒公司、臺鹽、漢翔公司、唐榮公司、榮工公司、龍崎工廠、臺糖、臺灣省自來水公司等。目前這些企業仍屬公營企業

88

③名義上民營化、但官股仍占主導地位的企業

目前部分已民營化的公營企業,由於官股比例較大,當局仍控制著公司的經營權與人事任命權 最典型的就是臺灣的「中鋼公司」,儘管已不列入公營企業範圍,屬於民營企業,但經濟部是其最大股東,占股份總額的40%以上 ④官股參與投資、對人事與經營仍具影響的企業 臺灣不少公營企業為增強競爭力,通過各種方式參與民間企業投資,形成與民營企業複雜的合資合作與交叉持股關係。這些企業雖是民營企業,但因有官股背景,當局對企業仍具影響力

89

⑤由公營企業主導新成立的公民營合資企業 2003年初,唐榮公司將其下屬的軌道車輛事業部以資産作價,與中鋼公司、日本住友商社、日本車輛公司合資成立『臺灣車輛公司』 ,資本總額近6億元新臺幣,由中鋼董事長擔任董事長。另外,由中鋼公司主導、合資成立的高雄捷運公司,也是此類性質的公營企業 萬人上街頭 臺電、中油4大公會訴求不滿(1:42)

v=1RY1GHgPwoU.")

90

肆、政府效能與失靈

91

政府與市場是兩個性質極端不同的組織 市場可以發揮市場機能,但有時會存在市場失靈的情形,例如:當外部性與公共財存在的時候 政府有時可透過公權力與強制性解決市場失靈的現象(政府效能) ,但政府也同樣存在政府失靈現象

,但政府也同樣存在政府失靈現象.")

92

一、效率與公平 效率 公平 ∙使社會上稀有的資源能夠得到最佳的利用 ∙指投入與產出間觀測值與最佳值間的比較

使經濟發展的成果能夠公平地分配,讓社會成員共享;但兩者間往往會存在衝突,導致社會成員將面臨選擇

93

【補充概念】租稅的原則 定義:窮人少繳稅,富人多繳稅;有所得就要納稅,都是公平原則的展現 公平的概念又分為:「水平公平」和「垂直公平」

▓公平原則 定義:窮人少繳稅,富人多繳稅;有所得就要納稅,都是公平原則的展現 公平的概念又分為:「水平公平」和「垂直公平」 水平公平 是指處於相同情況的人,稅負應該一樣 垂直公平 是指處於不同情況的人,稅負應該不同

94

【補充概念】租稅的原則 不希望稅負影響誘因,降低工作和投資意願,因而降低了經濟活動和資源運用的效率

▓效率原則 不希望稅負影響誘因,降低工作和投資意願,因而降低了經濟活動和資源運用的效率 賦稅制度不應過於繁瑣複雜,而應該簡單明確;對於徵納雙方,都可以便捷有效

95

然而,公平與效率兩者無法兼顧? 【市場與政府】 效率:市場與政府的關係 公平:市場與政府的關係

市場機能代表市場能自動達到經濟效率,達到最大的社會福祉,相對的,市場失靈代表市場在某種情況下不能自動達到最大福祉,也就是不能達到經濟效率 政府的功能就是要彌補市場缺陷,以達到經濟效率 除效率外,人們也在乎公平,例如:對富人課重稅、提供免費教育、救濟貧窮、補貼失業等 政府可以透過財政收支改變社會的所得與分配,以期達到公平 然而,公平與效率兩者無法兼顧?

96

少數可兼顧公平與效率者:國民義務教育 ∙公平:讓所有的人都有讀書識字的機會 ∙效率:不埋沒人才,達到人盡其才

∙公平:讓所有的人都有讀書識字的機會 ∙效率:不埋沒人才,達到人盡其才 多數政策只能在兩者取其一:對富人課重稅 ∙公平:所得愈高者課稅愈重 ∙效率:降低人們賺錢的動機有害效率 當政策在兩者間發生衝突時,民主參與是解決的方法之一,也是現代政策形成不可或缺的過程

97

二、民主參與 雖然民主參與是解決政策公平與效率的方法之一 任何人努力的改善政府決策品質,但卻只能享受到福利的一小部分 但是

導致個人產生得不償失的感覺(民主參與的外部效益問題),造成市場產量太少,民主參與太少 結果 解決之道:提供獎勵,補貼。例如:有鄉里民大會提供參與者獎品;或者是參與選舉有政黨補助費與選票補助款等鼓勵

,造成市場產量太少,民主參與太少. 結果. 解決之道:提供獎勵,補貼。例如:有鄉里民大會提供參與者獎品;或者是參與選舉有政黨補助費與選票補助款等鼓勵.")

98

三、利益團體與遊說 好 處 壞 處 解決民主參與外部效果的另一個方法是成立利益團體,以團體的力量影響政策

好 處 壞 處 解決民主參與外部效果的另一個方法是成立利益團體,以團體的力量影響政策 以『團結就是力量』去遊說當局的民意代表或行政官員,解決公共決策 ∙同樣也是因為外部效果 ∙當某些政策造成少數人得利與多數人不利時,因少數人與多數人承擔不同程度利害,導致公共決策形成『多數人不敵少數人』的結果,造成政府失靈 反核大遊行 原團串聯拒核廢(1:49)

v=nWELUhAXaZU.")

99

廠商生產物品過程中造成環境破壞, 民眾須承擔此外部成本

100

如何做? 為避免政府失靈 應該 ↓ 鼓勵更多人從事民主參與,要求專業遊說公司身分公開與行動公開

101

影片總覽 配合課次 動畫影片名稱 時間長度 來源 第 6 課 財政部特種貨物及勞務稅(奢侈稅)宣導影片 1:59

公視晚間新聞-傳建商遊說阻奢侈稅 立委紛自清 2:06 萬人上街頭-台電、中油4大公會訴求不滿 1:46 證所稅三讀通過 明年元月實施 2:29 反核大遊行 原團串聯拒核廢 1:49 全國服務業營收排名,台電蟬聯冠軍 2:09 【願景工程‧還鄉幸福 青春 版】放棄台大學歷 七年級 生返鄉養蚵 03:45

Similar presentations

>")

>")