Download presentation

1

Chapter 10 成本習性的決定方式

2

學習目標 描述線性成本函數及三種常用描述習性的方式 解釋在估計成本函數時因果關係的重要性 了解不同的成本估計方法

略述使用數量分析方法估計成本函數的六個步驟 描述評估及選擇成本動因之三個標準 解釋非線性成本函數,尤其來自學習曲線效果者 了解在估計成本函數所遭遇的資料問題

3

學習目標 1 描述線性成本函數及三種常用描述習性的方式

4

成本函數的基本假設和釋例 成本函數(cost function) 線性成本函數(linear cost function)

描述成本如何隨著作業水準的變動而改變的數學式。 線性成本函數(linear cost function) 攸關範圍內,總成本和單一作業水準在圖上為一直線形式。 管理者常以兩個基本假設來估計成本函數: 藉由單一作業水準的變動(成本動因)來解釋相關總成本的變動。 攸關範圍內,成本習性近似線性成本函數。 線性成本函數一般式 y = a + b X

攸關範圍內,總成本和單一作業水準在圖上為一直線形式。 管理者常以兩個基本假設來估計成本函數: 藉由單一作業水準的變動(成本動因)來解釋相關總成本的變動。 攸關範圍內,成本習性近似線性成本函數。 線性成本函數一般式. y = a + b X.")

5

成本函數釋例 Cannon Services 與WWC 傳播公司談判紐約與巴黎間電話網路之計價方案 方案1 ︰使用電話每分鐘$5。

方案2 ︰每月份總成本將固定為$10,000 方案3 ︰每月$3,000 再加上每分鐘電話使用費$2 對於Cannon,總成本隨電話使用分鐘之增加而呈一定比例的變動。 電話使用分鐘乃是導致總成本變動的唯一因素。

6

方案1(變動成本函數) 方案1 ︰使用電話每分鐘$5。 對於Cannon,總成本隨電話使用分鐘之增加而呈一定比例的變動。

方案中並無固定成本,電話使用分鐘是導致總成本變動的唯一因素。 可將右圖之成本函數寫成︰ y = $5X 在此大寫字母如X,代表了實際觀察值;小寫字母如y,代表使用成本函數估計或計算的數值

7

方案2(固定成本函數) 方案2 ︰每月份總成本將固定為$10,000,並不隨電話使用分鐘數而變動

固定成本$10,000 乃在攸關範圍內為一常數(constant) 右圖之成本函數可寫成: y = $10,000

右圖之成本函數可寫成: y = $10,000.")

8

方案3(混合成本函數) 方案3 ︰每月$3,000 再加上每分鐘電話使用費$2。 可將右圖成本函數寫成: y = $3,000 + $2X

混合成本(mixed cost) 又稱為半變動成本(semi-variable cost) 乃為含有固定及變動因素的成本。

又稱為半變動成本(semi-variable cost) 乃為含有固定及變動因素的成本。")

9

三方案之總成本 假設Cannon Services 預期每月使用至少4,000 分鐘電話。使用電話4,000 分鐘,在三種方案下,其總成本將為︰ 方案1:$20,000($5 每分鐘使用電話費 × 4,000 電話 使用分鐘) 方案2:$10,000 方案3:$11, [$3,000 +($2 每分鐘使用電話費 × 4,000 電 話使用分鐘)]

]")

10

回顧成本分類 成本標的的選擇 攸關範圍 時間長度

11

回顧成本分類(續) 成本標的的選擇: 時間長度: 某成本項目在某成本標的為變動,但在其他成本標的下,可能為固定成本。

決策過程中不論某特定作業之成本為變動或固定,均受時間範圍的影響。 其他情況不變下,時間範圍越長,則更多的成本將為變動。

12

回顧成本分類(續) 攸關範圍: 線性函數中,只有在給定之攸關範圍內,變動與固定成本習性類型才有效。

攸關範圍外,變動與固定成本習性類型會改變。

13

S公司攸關範圍內的線性圖

14

學習目標 2 解釋在估計成本函數時因果關 係的重要性

15

成本估計 成本估計(cost estimation)

衡量過去成本資料與作業水準間過去之關係。 管理者有興趣估計過去的成本習性函數,主要是 因為這些估計有助於他們做更準確的成本預測, 或未來成本的預測。

16

因果判斷標準 因果關係之產生來自下列途徑:

來自成本與作業水準之實體關係。 因果關係可能由契約的安排所引起。 因果關係之建立來自作業的知識。 管理者必須小心注意解釋高度相關,或連結,切 勿將兩個變數間某一變數的變動而引起另一變數 的變動,解釋成具高度因果關係。 例如:材料成本與人工成本可能具有高度相關性,但是兩者均不導致另一者

17

Elegant 毛毯公司實例 Elegant 毛毯公司使用最新型自動化紡織機器生產家庭和辦公室的地毯。

評估變動的地毯如何影響成本導入何種樣式的地毯。

18

決策制定五步驟程序 了解問題與不確定性 取得資訊 對未來做預測 在數種可能方案中做選擇 執行決策、評估績效與學習

19

Elegant 毛毯公司之決策程序 步驟1:辨識問題與不確定 對新型地毯之直接材料成本、直接製造人工成本充滿信心。

他們較不肯定選擇不同樣式之地毯對間接製造成本的影響。

20

Elegant 毛毯公司之決策程序(續) 步驟2:取得訊息 蒐集關於潛在成本動因因 素之資訊。

考慮不同的技術、成本動 因對間接製造人工成本影 響程度的估計。 目標確認最好的單一成 本動因。

21

Elegant 毛毯公司之決策程序(續) 步驟3:對未來預測 使用過去數據,估計在成本動因和成本之間的關係,並且使用這種關係預測未來之成本。

步驟3:對未來預測 使用過去數據,估計在成本動因和成本之間的關係,並且使用這種關係預測未來之成本。")

22

Elegant 毛毯公司之決策程序(續) 步驟4:在替代方案中做出選擇 選擇機器小時為間接製造人工成本的成本動因。

步驟4:在替代方案中做出選擇 選擇機器小時為間接製造人工成本的成本動因。")

23

Elegant 毛毯公司之決策程序(續) 步驟5:執行決策、評估績效並且學習。 導入新地毯樣式專注於評估決策結果。

比較預測與實際成本可準確估計、提出持續的改善目標且經常尋找方法改進效率。

24

學習目標 3 了解不同的成本估計方法

25

成本估計的方法 成本估計的方法 諮商法 帳戶分析法 數量分析法 工業工程法

26

成本估計的方法(續) 工業工程法(industrial engineering method) 諮商法(conference method)

又稱工作衡量法(work-measurement method) 乃藉由分析實體單位之投入產出關係來估計成本函數。例如︰ Elegant 毛毯製造公司。 諮商法(conference method) 將其估計成本函數基礎建立在蒐集組織各部門(採購、生產工程、製造及員工關係等單位)之分析及意見。

乃藉由分析實體單位之投入產出關係來估計成本函數。例如︰ Elegant 毛毯製造公司。 諮商法(conference method) 將其估計成本函數基礎建立在蒐集組織各部門(採購、生產工程、製造及員工關係等單位)之分析及意見。")

27

成本估計的方法(續) 帳戶分析法(account analysis method) 數量分析

藉由分類各種成本帳戶,並依已認定的作業水準劃分為變動、固定、混合項目來估計成本函數。 數量分析 為正式數學上的方法,用過去的觀察值來決定線性成本函數。 Excel 是一個執行數量分析常使用的工具。

28

帳戶分析法釋例 使用經驗判斷總成本為固定成本和變動成本 以Avisha & Co.銷售軟體為例

銷貨收入 $390, 銷售數量 1,000單位 銷貨成本 $130,000 經理薪水 $60, 秘書薪水 $29,000 佣金為銷貨收入的12% 請問總固定成本、每單位固定成本和每單位變動成本? 總固定成本 $60,000 +$29,000=$89,000 每單位固定成本 $89,000÷ 1,000 = 89.00 每單位變動成本 銷貨成本$130, 佣金$390,000 × 0.12 =$46,800 ( $130,000 +$46,800 )÷ 1,000 = $

÷ 1,000 = $")

29

Elegant 毛毯公司數量分析

30

學習目標 4 略述使用數量分析法估計成本函數之六個步驟

31

以數量分析估計成本函數之步驟 步驟1:選擇依變數 步驟2:認定自變數或成本動因 步驟3:蒐集依變數及成本動因資料 步驟4:繪製資料圖 步驟5:估計成本函數 步驟6:評估估計成本函數的成本動因

32

統計名詞概述 依變數(dependent variable) 自變數(independent variable)

其選擇(被預測與被管理之成本),端視估計成本函數之目的而定。 自變數(independent variable) (作業水準或成本動因)是用來預測依變數(成本)的因素。 通常會使用成本動因來描述自變數。 成本動因應該與依變數間具有經濟合理性且是可衡量的。

,端視估計成本函數之目的而定。 自變數(independent variable) (作業水準或成本動因)是用來預測依變數(成本)的因素。 通常會使用成本動因來描述自變數。 成本動因應該與依變數間具有經濟合理性且是可衡量的。")

33

統計名詞概述(續) 時間數列資料 一相同實體(組織、工廠、活動地區等)經過過去連續時間期間的資料 橫斷面的資料 不同的實體在相同期間的資料。

時間數列資料 一相同實體(組織、工廠、活動地區等)經過過去連續時間期間的資料 橫斷面的資料 不同的實體在相同期間的資料。")

34

統計名詞概述(續) 高低點法(high-low method)

僅須考慮在攸關範圍內,成本動因之最高與最低觀察值及其個別成本來估計成本函數的斜率係數與常數。 優點是易於計算和了解。 缺點是當以此法估計成本函數時,會偏重於兩觀察值之分析而忽略全部觀察值之分析。

35

統計名詞概述(續) 迴歸分析(regression analysis) 簡單迴歸(simple regression)分析

係一種統計方法,以衡量依變數變動的平均數額,此依變數與一個或多個自變數之單位變動有關。 簡單迴歸(simple regression)分析 估計依變數和單一自變數之間的關係 多元迴歸(multiple regression)分析 估計依變數和兩個或更多自變數之間的關係

分析. 估計依變數和單一自變數之間的關係. 多元迴歸(multiple regression)分析. 估計依變數和兩個或更多自變數之間的關係.")

36

統計名詞概述(續) 殘差項(residual term) 係每個觀察值實際成本及估計成本間之距離的衡量。

殘差項愈小,表示實際成本和估計成本觀察值之間較能適切。

37

數量分析估計實例 以Elegant Rugs 的例子,檢視數量分析方法的使用。 步驟1:選擇依變數。 步驟2:認定自變數或成本動因。

Elegant 毛毯公司的例子中,此成本為間接成本,自變數也可稱為成本分攤基礎(cost allocation base)。

。")

38

數量分析估計實例(續) 步驟3:蒐集依變數及成本動因資料 這些資料可能為時間數列資料或橫斷面資料。

在Elegant 毛毯公司的例子中,每週間接製造人工成本的觀察值和機器小時,即為時間數列資料的例子。 研究職員成本和貸款過程,在2013 年3 月某一個銀行的50 家個別的分支銀行,將產生出此月份橫斷面資料。

39

數量分析估計實例(續) 步驟4:繪製資料圖。 我們通常可從資料圖中觀察出依變數與成本動因之一般關係。

可了解是否此關係是線性的,以及成本函數之攸關範圍為何。

40

散布圖 可明顯看出為正相關

41

數量分析估計實例(續) 步驟5:估計成本函數。

利用高低點法和迴歸分析法,來估計 Elegant 毛毯公司的成本函數,這兩種方法是數量分析法中最常見的形式。

42

數量分析估計實例-高低點法 利用釋例10-3資料採高低點法說明如下。

43

數量分析估計實例-高低點法(續) 斜率係數b 可計算如下: 採高低點法下的估計之成本函數為︰

= $746÷50 個機器小時=每機器小時$14.92 採高低點法下的估計之成本函數為︰ y = $23.68 +(每機器小時 $14.92 × 機器小時數)

")

44

數量分析估計實例-高低點法(續)

")

45

數量分析估計實例-迴歸分析法 Elegant 毛毯公司簡單迴歸分析 多元迴歸分析 依變數總間接製造人工成本 自變數機器小時數

自變數批次數。

46

數量分析估計實例-迴歸分析法(續) 此圖顯示以機器小時數為成本動因的對應圖。 成本函數:y = $ + $10.31X

此圖顯示以機器小時數為成本動因的對應圖。 成本函數:y = $ + $10.31X")

47

數量分析估計實例-迴歸分析法(續) 步驟6:評估估計成本函數。 提出評估成本函數的成本動因之判斷標準。

步驟6:評估估計成本函數。 提出評估成本函數的成本動因之判斷標準。")

48

學習目標 5 描述評估及選擇成本動因之三個標準

49

運用迴歸分析法評估成本動因 三個評估標準: 經濟合理性 良好的配適度 自變數的顯著性

50

迴歸模式 此圖顯示直接製造人工小時相對間接製造人工成本的資料點及最符合資料的迴歸線

51

學習目標 6 解釋非線性成本函數,尤其來自學習曲線效果者

52

非線性成本函數 非線性成本函數(nonlinear cost functions) 階梯狀成本函數(step cost function)

指總成本在攸關範圍內不是直線的成本函數(基於單一作業水準而言)。 階梯狀成本函數(step cost function) 為一種成本函數,其成本在作業水準的各個範圍內維持不變,當作業水準變到另一個水準時,成本是以不連續的數額增加。

。 階梯狀成本函數(step cost function) 為一種成本函數,其成本在作業水準的各個範圍內維持不變,當作業水準變到另一個水準時,成本是以不連續的數額增加。")

53

非線性成本函數的例子

54

學習曲線 學習曲線(learning curve) 經驗曲線(experience curve)

用以顯示由於工作者的學習,當產出單位增加時,每單位人工小時如何下降的函數。 經驗曲線(experience curve) 用以衡量價值鏈之不同企業職能之每單位成本的降低(包括行銷、配送等)如何隨作業量增加而減少的函數。

用以衡量價值鏈之不同企業職能之每單位成本的降低(包括行銷、配送等)如何隨作業量增加而減少的函數。")

55

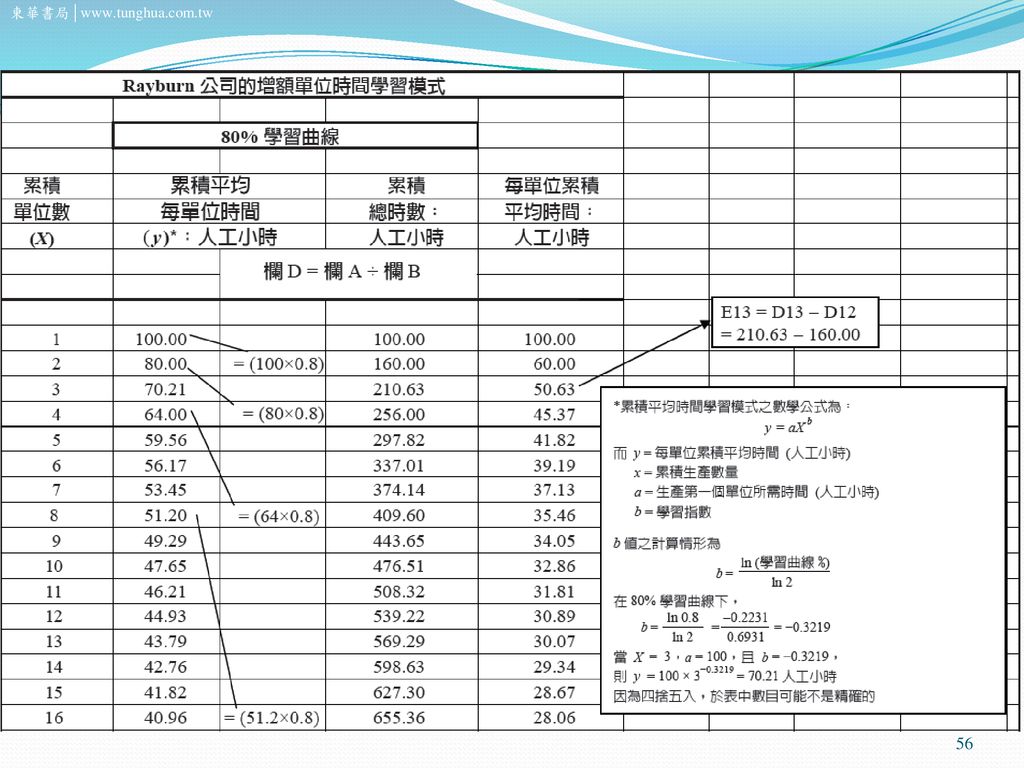

累積平均時間學習模式 累積平均時間學習模式(cumulative average-time learning model)

累積生產數量每增加一倍,其每單位累積平均時間按固定比率減少。 實例:Rayburn 公司是一個雷達系統製造商其有一80% 的學習曲線模式。 80%之意乃當產量由X 單位倍增至2X 單位時,2X 單位的每單位累積平均時間為X 單位的每單位累積平均時間之80%。

57

增額單位時間學習模式 增額單位時間學習模式(incremental unit-time learning model)

累積生產單位每增加一倍,其增額單位時間(即生產最後一單位所需的時間)係按一固定比率減少。 實例:此處80% 意指當產量X 單位增加為2X 單位時,則產量2X水準之最後一單位所需之生產時間,為產量X 水準之最後一單位所需生產時間之80%。

係按一固定比率減少。 實例:此處80% 意指當產量X 單位增加為2X 單位時,則產量2X水準之最後一單位所需之生產時間,為產量X 水準之最後一單位所需生產時間之80%。")

59

比較圖

60

制定價格、預算及標準 公司如何使用學習曲線?

61

使用學習曲線來預測成本

62

學習目標 7 了解在估計成本函數所遭遇的資料問題

63

資料蒐集和調整問題 用以估計成本函數時理想的資料庫,其在數量上有兩項持質︰

資料庫應包含成本動因(自變數)及相關成本(依變數)的許多可信賴衡量觀察值。 資料庫應考慮間距範圍較廣之成本動因的數值。 不幸地,成本分析人員在工作上一般並無法取得具有這兩個特質優點的資料庫。

及相關成本(依變數)的許多可信賴衡量觀察值。 資料庫應考慮間距範圍較廣之成本動因的數值。 不幸地,成本分析人員在工作上一般並無法取得具有這兩個特質優點的資料庫。")

64

資料蒐集和調整問題(續) 在此列述許多經常遭遇到的問題,且分析者能一步一步的克服這些問題。

衡量依變數(如機器潤滑油之成本)之期間與衡量成本動因期間並不完全地配合。 固定成本視同變動成本予以分攤。 對所有觀察值資料而言,不是所有的觀察值均可獲得,就是不具相同的可信度。

之期間與衡量成本動因期間並不完全地配合。 固定成本視同變動成本予以分攤。 對所有觀察值資料而言,不是所有的觀察值均可獲得,就是不具相同的可信度。")

65

資料蒐集和調整問題(續) 極端觀察值之發生,可能由於成本記錄錯誤,或由於期間不具代表性,或觀察值係在攸關範圍外等原因。

依變數成本庫中個別成本項目與成本動因之關係不具同質性。 成本和成本動因間的關係並不固定;獲得觀察值的基本過程無法在期間中穩定地存在。 通貨膨脹可能影響依變數、成本動因或兩者均受影響。

66

END…