Download presentation

Presentation is loading. Please wait.

1

綜合報告

2

參與學校: 10 中文卷: 118 份 英文卷: 179 份 共: 297 份

3

Q1Q2Q3Q4Q5Q6Total 滿分 647310 30 平均分 1.861.131.630.633.543.478.89 標準差 1.941.211.770.832.392.715.69 最高分 647391027 最低分 0000000

4

分數人數 0-597 6-10101 11-1557 16-2030 21-2511 26-301 分數分佈

5

等級分數人數 U014 11-339 24-8103 39-1490 415-2039 521-249 5*25-273

6

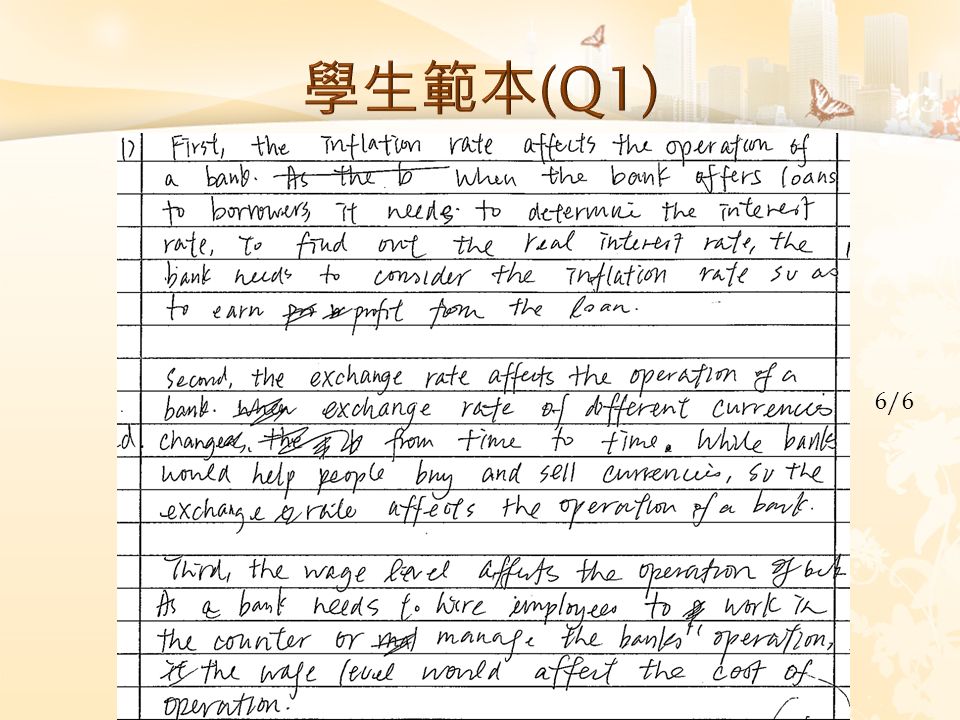

6/6

8

忽視題目要求,回答了其他環境因素,例 如:政治、法律、科技等。 沒有進一步解釋經濟因素如何影響銀行運 作, 例如: 「通脹影響銀行運作, 所以必 須考慮通脹問題 。 」 部份答案十分含糊, 例如:「 經濟不景影 響銀行運作 。 」 沒有具體指出經濟不景的 意思, 如國民生產總值下 降 、 失業率等 等。 沒有應用在銀行情景作答。

9

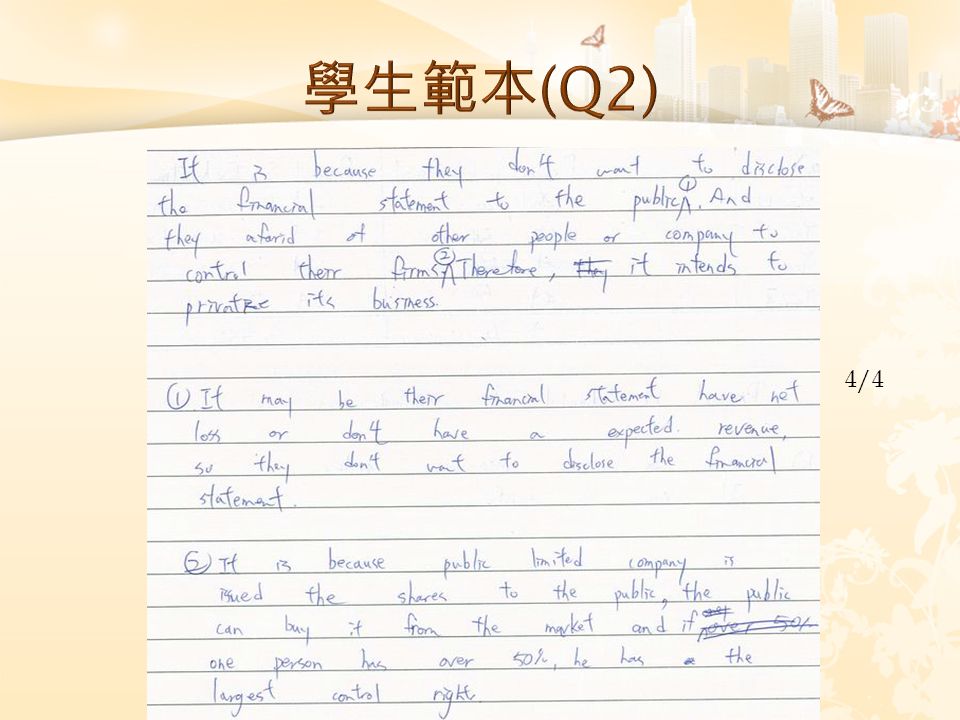

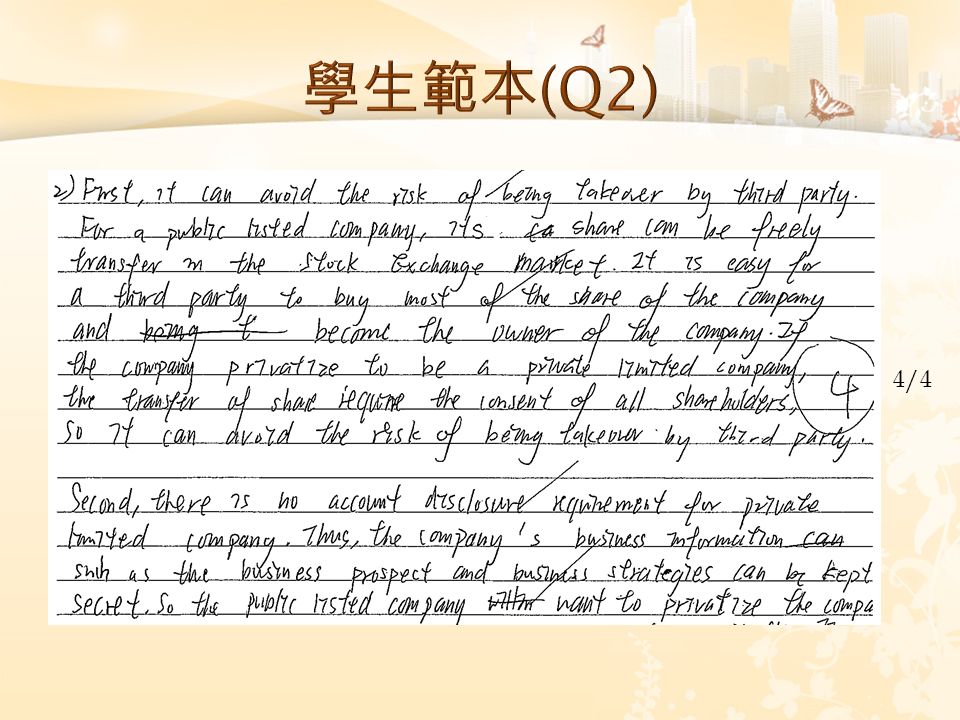

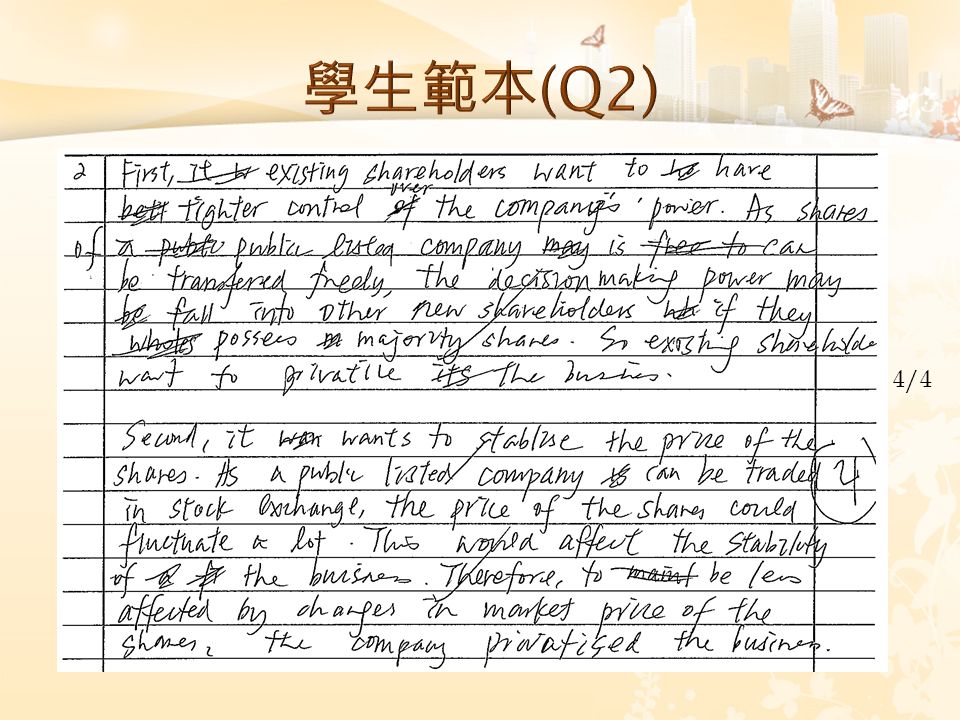

4/4

13

將避免敵意收購及加強對公司的控制 視為兩個不同的答案 未有清楚交代為甚麼企業希望減少披 露公司的財務資料 認為私有化可增加大股東的投票權 認為私有化後可提升公司的決策速度

14

5/7 其二,上司要了解授權的情況,並向下屬提供合適的資源及指導

15

5/7 方案乙 = - 600,000 + [(500,000-100,000) / (1+10%)] + [(400,000-100,000) / (1+10%) 2 ] + [(300,000-100,000 / (1+10%) 3 ] = $161,833 因為方案甲的淨現值較高,所以該飲食集團應該選擇方案甲

![5/7 方案乙 = - 600,000 + [(500, ,000) / (1+10%)] + [(400, ,000) / (1+10%) 2 ] + [(300, ,000 / (1+10%) 3 ] = $161,833 因為方案甲的淨現值較高,所以該飲食集團應該選擇方案甲](http://images.slidesplayer.com/40/11054047/slides/slide_15.jpg "5/7 方案乙 = - 600,000 + [(500, ,000) / (1+10%)] + [(400, ,000) / (1+10%) 2 ] + [(300, ,000 / (1+10%) 3 ] = $161,833 因為方案甲的淨現值較高,所以該飲食集團應該選擇方案甲")

16

7/7

17

對 NPV 的概念完全不認識 ,不知道折現的 計算方法,會以現金流入 X 1.1 ,或純粹加 上所有所有現金流入。 大部份學生忽視題目下面的註釋,方案乙 每年有十萬元現金流出。

18

部份學生視授權為一個正式程序,答出示 通告,簽合同、見証人簽署等等。 部份同學誤會為有效管理原則,如統一方 向、統一命令等等

19

3/3 2/3 如沒有下屬的支持,所定的決策便無法順利推行

20

3/3

21

審題錯誤 : - 沒有指出在甚麽情況下採用民主式領導 較為合適,很多學生只列出民主式領導 的優點 - 作答採用獨裁式領導的合適時機 將員工能力、投入程度及經驗分為多個答 案作答

22

8/10 動用資金報酬率 = 純利 平均動用資金 =$1,004,105 [($4,563,315 + $5,344,420) 2] = 20.27% 動用資金報酬率較行業平均為 低,即譚氏運用資金賺取利潤 的能力較低

![8/10 動用資金報酬率 = 純利 平均動用資金 =$1,004,105 [($4,563,315 + $5,344,420) 2] = 20.27% 動用資金報酬率較行業平均為 低,即譚氏運用資金賺取利潤 的能力較低](http://images.slidesplayer.com/40/11054047/slides/slide_22.jpg "8/10 動用資金報酬率 = 純利 平均動用資金 =$1,004,105 [($4,563,315 + $5,344,420) 2] = 20.27% 動用資金報酬率較行業平均為 低,即譚氏運用資金賺取利潤 的能力較低")

23

9/10 將酸性測試及流動比率與回報混為一談, 不能清楚分開兩 者的關係

24

9/10 酸性測驗比率 — 較行業平均為高,譚氏可能持有過多應收 賬款或現金,未能善用流動資產

25

8/10 Monitoring the food quality can only reduce risk, not avoidance

26

Too vague, did not clearly spell out inventory not be included in acid test ratio

27

8/10 The company can adopt the risk avoidance, e.g. avoid offering food that may carry contagious bacteria

28

Too vague, did not clearly spell out inventory not be included in acid test ratio

29

指出一些處理食物中毒風險的方法,例如: 減少供應高危食物、培訓員工,但沒有指 出風險策略的名稱,如減少、迴避等等。 部份學生重複同一方法,如提出兩個均屬 於減少風險的方法。

30

忘記動用資金須取用期初及期末的資金的 平均數 。 只有少數學生不懂得處理流動比率及速動 比率的運算。 在比率分析方面,學生忽視了與行業平均 比較的重要性 ,只背誦課本知識, 例如: 流動比率大約為 2 ,速動比率大約為 1 。

31

8/10 Incorrect, going concern

32

10/10

33

8/10 正確,企業個體

34

Part a : 未能正確及扼要地列出控制服務質素的步驟 未有就巴士公司作為例子加以引述 Part b : 未能同時正確作答會計處理方法部份及會計原 則部份 將第二題當為違反的會計原則為歷史成本

Similar presentations

辦桌文化起始略說: 1. 祭祀宗教 2. 生命禮儀 3. 外燴 --- 老師、師公、師傅、總鋪師 4. 搬桌搬椅時代 (二) 食物食材 1. 靠山考海 2. 基本:炒米粉、糍、檳榔 3. 小吃搬上桌 (三) 變變變 1. 調味不同 2. 師承不同 3. 地點也變.>")

. 2 分享綱要 1 1 什麼是摘要 2 3 如何教摘要 實例與實際操作.>")

防洪 (2) 湖北坪興建三峽主壩簡介 長江三峽水利樞紐工程 三峽工程的利益 (Part1) 三峽工程的利益 (Part2) 三峽工程的弊 (Part1) 三峽工程的弊 (Part2) 總結 組員名單 完.>")

班 组长;马智慧 组员:席朱一 高语馨 孟天池 孙啸 刘晓峰 虞泽权 林超超 徐昊 朱浩楠 尹文泰 王丹宇.>")

陳可兒 (4F03) 張令宜 (4F05) 何秀欣 (4F14) 潘美玲>")