Download presentation

Presentation is loading. Please wait.

1

转型经济条件下的行政事业单位内部控制 问题探讨 ----- 控制与效率 复旦大学管理学院会计系 李若山

2

目前中国行政事业单位所处的环 境 : 行政事业单位内部控制建设工作,背景源于国务院 2011 年 3 月 23 日以中发〔 2011 〕 5 号印发的《关于分类 推进事业单位改革的指导意见》。《意见》从九个方 面阐述了事业单位改革的指导意见 我国的事业单位由于历史发展原因,存在体量庞大、 定位不清、政事不分、事企不分、效率低下、监管薄 弱等众多问题。 《意见》的核心概括为 “ 推进分类改革、完善政府职能 ” 这十二字。 现有事业单位改革的重点首当其冲地落在了医院、学 校以及公益事业单位上

3

目前中国行政事业单位为什么问 题比较多。 1任何国家行政事业单位都是对社会事业服务性质和发挥社会功能的不同, 按具有社会公益性及其公益性强弱程度进行甄别和排序。但实际中国行 政事业单位并没有实施。 2:我国的事业单位由于历史发展原因,存在体量庞大、定位不清、政事不 分、事企不分、效率低下、监管薄弱等众多问题。 3:传统式的行政管理模式已无法适应转型经济条件下的环境。 4:行政事业单位特别容易满足舞弊三要素的条件:压力、机会、及自我合 理化(见案例)

")

4

财政部2012年颁布《行政事业单位内 部控之基本规范》概述,找到企业风险问 题的症结。 定义: 进一步提高行 政事业单位内 部管理水平。 原则: 全面、制衡、重要、适 应、成本效益原则 合理保证单位经济活动的合法合规 保证资产安全 合理保证单位的相关信息真实完整 促进企业实现发展战略 五大目标 合理保证单位经济活动的合法合规 保证资产安全 合理保证单位的相关信息真实完整 提高公共服务的效率和效果 有效防范舞弊和预防腐败

5

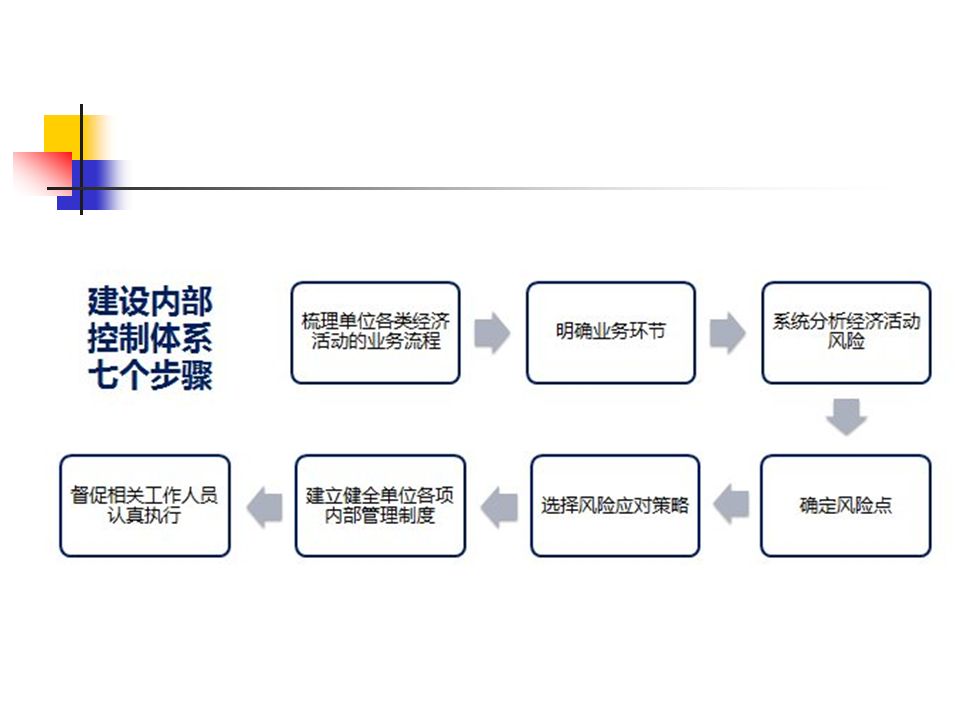

《行政事业单位内部控基本规 范》:基本参照 COSO 风险框架 日常监督 专项监督 定期对内部控制的 有效性进行评价 组织 建设 完善 人员 会计信息 不相容职务分离 控制 授权审批控制 会计系统控制 财产保护控制 预算控制 运营分析控制 绩效考评控制 预算 收入与支出 政府采购 资产控制 建设项目控制 制订原则 业务层面控制 单位层面控制 风险评估 评价与监督 全面 重要 制衡 适应

7

行政事业单位控制的基本目的 控制目的 (一)内部控制主要是为了 保护事业单位资产 提高经济活动效率 坚持既定管理方针而采用的组织计划 以及各种协调方法和措施 曲突徙薪无恩泽 焦头烂额为上客

内部控制主要是为了 保护事业单位资产 提高经济活动效率 坚持既定管理方针而采用的组织计划 以及各种协调方法和措施 曲突徙薪无恩泽 焦头烂额为上客")

8

事业单位在形式上都能做很快 符合内部控制要求 从我国企业实施控制来看, 2010 年沪市 A 股年 报中自愿披露内部控制实施的企业有 239 家。 07年时,只有175家 内部控制审计报告中披露全部是标准审计意见。 即企业内部控制完美无缺。 内部控制审计报告中极少涉及非财务报告内部 控制。除 1 份报告外,其余报告均只是认为企 业在重大方面保持了与财务报表或财务报告有 关的内部控制的有效性。 中国行政事业单位实施内部控制的难点在哪里?

9

实施行政事业单位内部控制之 困惑 困惑之一: 行政事业单位实施内部控制缺乏顶层设 计:难破既有利益格局。 结果,假做多于真做。具备了所有内部 控制形式上的要求,而无法触及内部控 制的实质。 ( 阿克苏诺贝尔公司案例 )

")

10

困惑之二: 行政事业单位环境缺乏实施内部控制的 必要条件:合作犯罪的概率大大高于其 他任何一个国家。与舞弊三要素中的自 我合理化倾向严重。(见乐购公司案) 结果,内部控制中最重要的不相容职务 分离及职务轮换形同虚设。 ( 中国移动 )

结果,内部控制中最重要的不相容职务 分离及职务轮换形同虚设。 ( 中国移动 )")

11

困惑之三: 内控只有定性,没有量化的原则性规定, 为事业单位很容易抓小放大造成客观环 境。 结果:行政事业单位内部控制成了只许 州官放火,不许民间点灯的工具。

12

研发管理 - 具体内控缺陷概述 公司的研发项目没有阶段报告,项目结题验收报告无验收人签字, 部分资料为事后补充。公司目前建立系统的研发项目管理的机制 时间较短,对于后期的执行落实有待监督加强。 建议加强研发项目的阶段和结题审核管理,明确研发项目在项 目进行当中和结束时必须汇报项目开展情况,科技管理组织专家 进行审核验收后,方可进行最终确认。 缺陷类型 现象描述及改进建议缺陷等级 制度修改建议 ★★ 执行缺陷 《企业内部控制应用指引》第十号 研究与开发 第九条: “ 企 业应当建立和完善研究成果验收制度,组织专业人员对研究 成果进行独立评审和验收。 ” 对应法规 缺陷频率 抽样: 9 个 缺陷: 9 个 缺陷率: 100%

13

资产管理 - 具体内控缺陷概述 设备大修理时间早于集团的批准日期,经了解得知由于部分 设备需在淡季维修,如果等集团的审批意见就会错过最佳修 理时间。 建议相关部门在制定大修理计划时应合理安排时间,若大 修理的实际时间与计划安排不一致,应将实际执行的结果报 备集团。 缺陷类型 现象描述及改进建议缺陷等级 制度修改建议 ★ 执行缺陷 对应法规 缺陷频率 抽样: 10 个 缺陷: 1 个 缺陷率: 10% 《企业内部控制应用指引》第八号 资产管理 第十四条: “ 企业 应当严格执行固定资产日常维修和大修理计划,定期对固定 资产进行维护保养,切实消除安全隐患。 ”

14

困惑之四: 不分阶段、不论规模,统一实施内部控 制,忽视了内部控制阶段性的作用。 结果:该实施的没有实施,不该实施的, 却要实施内部控制。 ( 国家电网采购案例 )

")

15

对内部控制认识的几个误区 一、内部控制不是专门的制度与流程,只不过 是从五个角度来分析企业的业务流程。这就是 内部控制五要素:控制环境、风险评估、信息 传递、控制活动以及监督。其中,控制环境是 基础。 二、不是因为财政部的要求,才重新来考虑设 计内部控制,事业单位本身就存在许多非常好 的内部控制制度,现在只不过重新予以梳理、 整合。

16

内部控制制度的设计,太原则,缺乏可 操作性,太仔细,可能是繁琐哲学。可 用 FMEA 原则。(见手机销售案例)

")

17

5 , FMEA-1 RPN= 严重度 * 发生频度 * 检出 难度

18

复旦大学管理学院会计系 李若山 电话 :13901600822 rsli@fudan.edu.cn 邮编 200433 上海市国顺路 670 号思源楼 330 室

Similar presentations

我國政府機關本存有內部控制機制,透過施政管考、資 訊安全稽核、政風查核、政府採購稽核、人事考核、內 部審核及事務管理工作檢核等7項稽核評估職能執行稽核 或評估,惟缺乏針對機關業務進行稽核,致部分機關未 有效控管時有違失案件發生,如教育部青年發展署競賽 評審及贈獎活動得獎名單造假案、成功大學研究費.>")

永續生存 經營目標 經營方針 中長期經營計劃 (經營策略.計劃.執行 .績效評估 )>")