Download presentation

Presentation is loading. Please wait.

0

政府內部控制觀念架構 金門縣文化局 許玉珍

1

報告大綱 前言 中央政府強化內部控制作法 政府內部控制觀念架構 檢查評估內部控制有效性 機關內控種子或幕僚角色 結語

2

前言

3

外界要求強化內部控制機制(1/2) 我國政府機關原有內部控制機制,透過施政管考、資訊安 全稽核、政風查核、政府採購稽核、工程施工查核、國家 關鍵基礎設施安全防護、人事考核、內部審核及事務管理 工作檢核等9項稽核評估職能執行稽核或評估,惟缺乏針對 機關業務進行稽核,致部分機關未有效控管時有違失案件 發生,如公立大學教授研究費詐領案及公立醫院器官移植 失誤案等。

4

外界要求強化內部控制機制(2/2) 審計部97、98年度中央政府總決算審核報告指出,部分機 關因內部控制機制未臻健全,間有施政效能不彰、投入鉅 資興建設施閒置浪費及未依法制執行預算等,致有重大弊 案陸續發生,顯示強化政府內部控制機制,以防杜違失, 實刻不容緩。

審計部97、98年度中央政府總決算審核報告指出,部分機 關因內部控制機制未臻健全,間有施政效能不彰、投入鉅 資興建設施閒置浪費及未依法制執行預算等,致有重大弊 案陸續發生,顯示強化政府內部控制機制,以防杜違失, 實刻不容緩。")

5

中央政府強化內部 控制作法

6

行政院內部控制推動策略作法 具體作法 逐級分工 組成內部控制推動單位 訂頒內部控制相關規範 行政院內控小組 辦理內部控制教育訓練

檢討強化內部控制作業 設計維持有效內控制度 監督內部控制實施情形 逐級督導落實執行方案 試辦簽署內控聲明書 推動內部控制考評獎勵 具體作法 行政院內控小組 權責機關(含財政部、法務部、科技部、行政院主計總處、人事行政總處、國家發展委員會及公共工程委員會) 各部會 各機關 逐級分工

各部會. 各機關. 逐級分工.")

7

組成內部控制(含內部稽核)推動單位(1/2)

行政院於99年底組成跨部會之內部控制推動及督導小組 (以下簡稱行政院內控小組),並責成各主管機關及其所屬 組設內部控制小組及內部稽核單位。 行政院內控小組由主計總處擔任幕僚,截至104年4月已召開 23次委員會議。 召集人 行政院秘書長兼任 副召集人 行政院主計長兼任 委 員 財政部 部長 委 員 法務部 部長 委 員 科技部 部長 委員 行政院人事長 委 員 國發會 主委 委 員 工程會 主委 委 員 金管會 主委 委 員 法規會 主委 7

,並責成各主管機關及其所屬. 組設內部控制小組及內部稽核單位。 行政院內控小組由主計總處擔任幕僚,截至104年4月已召開. 23次委員會議。 召集人. 行政院秘書長兼任. 副召集人. 行政院主計長兼任. 委 員 財政部 部長. 委 員 法務部 部長. 委 員 科技部 部長. 委員. 行政院人事長. 委 員 國發會 主委. 委 員 工程會 主委. 委 員 金管會 主委. 委 員 法規會 主委. 7.")

8

組成內部控制(含內部稽核)推動單位(2/2)

行政院內控小組任務 辦理內部控制(含內部稽核)作業教育訓練 審議內部控制 相關規範 行政院 內控小組 審議或備查主管機關提報檢討現有內部控制作業重大缺失改善情形 備查內部控制 制度共通性作 業範例 審議主管機關提 報內部控制(含 內部稽核)落實 執行情形 督導各主管機關落實執行內部控制各項工作及擇主管機關進行訪查

作業教育訓練. 審議內部控制. 相關規範. 行政院. 內控小組. 審議或備查主管機關提報檢討現有內部控制作業重大缺失改善情形. 備查內部控制. 制度共通性作. 業範例. 審議主管機關提. 報內部控制(含. 內部稽核)落實. 執行情形. 督導各主管機關落實執行內部控制各項工作及擇主管機關進行訪查.")

9

政府內部控制相關規範

10

辦理內部控制教育訓練 假行政院會議、政務首長研討會報告內部控制辦理情形等,爭 取各主管機關首長全力支持。舉辦行政院強化內部控制機制講 習,請主管機關內部控制小組召集人(副首長)及幕僚單位主管 與主要三級機關(構)首長參與研習。 截至104年4月開辦15期種子教師班、4期內部控制小組幕僚單位 主管班、12期自行評估及內部稽核班、11期政府內部控制作業 管理系統班及1期種子教師回訓班,充實各機關宣講人力。 錄製數位教材6則 ,上載「e等公務園」,104年3月已有超過12 萬6千人取得線上學習認證。 蒐集違失案例69則,並將近4年來行政院推動政府內部控制情形 及具體案例編撰成「政府內部控制之推動」電子專書。 製作中、英文版「政府內部控制短片」及內部控制教材範例等 ,登載於主計總處網站內部控制專區,供各機關參考。 10 10

11

檢討強化內部控制作業(1/3) 103年度督促各主管機關完成檢討改善129件監察院彈劾與糾正(舉)及308件審計部中央政府總決算審核報告重要審核意見涉及內部控制缺失案件,且98至101年度內部控制缺失已完成改善比例均達9成以上。 中央政府各機關涉及違失案件遭處分人數,由100年度209人逐年減少至102年度97人。 加強追蹤列管前後年度重複發生類同內部控制缺失事項之改善情形,審計部重要審核意見屬近3年內發生類同內部控制缺失,機關如於次年仍未改善者,應運用內部控制監督機制(含內部稽核)檢討改善。 審計部重要審核意見屬近3年發生類同缺失, 由100年度86件下降為101年度70件。

檢討改善。 審計部重要審核意見屬近3年發生類同缺失, 由100年度86件下降為101年度70件。")

12

檢討強化內部控制作業(2/3) 分行缺失態樣 強化採購內控機制 擇選示範機關 督導國營事業

彙整列舉機關常見內部控制缺失態樣,提供機關作為認定內部控制缺失之參考。 分行缺失態樣 請行政院公共工程委員會敦促各機關確依政府採購法等相關法規辦理,並提醒常見缺失 強化採購內控機制 請行政院公共工程委員會敦促各機關確依政府採購法等相關法規辦理,並提醒常見缺失。 請行政院農業委員會及國防部擔任缺失態樣檢討之示範機關,提供其他機關進行標竿學習。 擇選示範機關 請財政部、經濟部及交通部加強督導所屬國營事業各依其相關法令規定強化內部控制機制。 督導國營事業

13

檢討強化內部控制作業(3/3) 所得稅試算便民又經濟 案例一

財政部為改善並提升稅務服務品質,自100年起推行「綜 合所得稅結算申報稅額試算服務」,主動提供納稅義務人 稅額試算資料及線上稅額試算服務資訊系統。 主計總處以該服務為例,製作「政府內部控制短-報稅便 民篇」供各機關參考運用。

14

設計維持有效內控制度 風險評估範例:「教育部體育署內部控制制度風險評估範例」。 共通性作業範例:出納與財產管理、政風、主計等11項。

個別性業務範例:「斃死豬非法流用管控與防範作業」、「營利事業所得稅電腦選案核定進度與管制作業」及 「督導直轄市及縣(市)政府執行地下水管制區工廠內水井查察與處置作業」。 跨職能整合範例:擇定人事費-薪給、採購、自行收納收款、物品管理、民間團體補(捐)助系統查詢、加班申請與費用核發等高風險作業,優先進行跨職能整合。

政府執行地下水管制區工廠內水井查察與處置作業」。 跨職能整合範例:擇定人事費-薪給、採購、自行收納收款、物品管理、民間團體補(捐)助系統查詢、加班申請與費用核發等高風險作業,優先進行跨職能整合。")

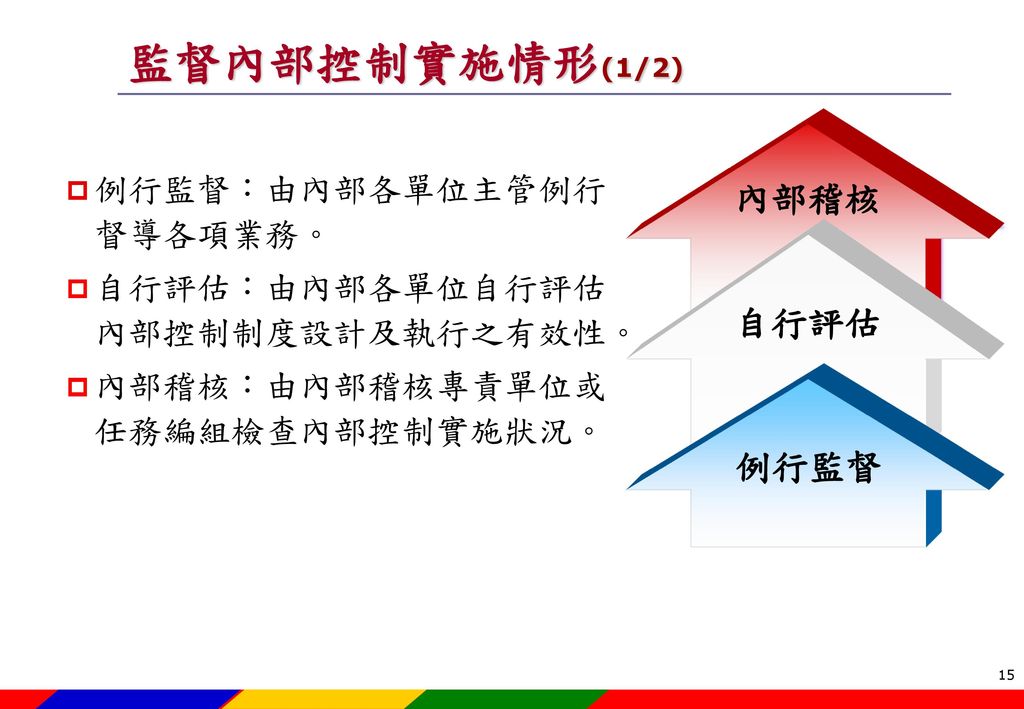

15

監督內部控制實施情形(1/2) 內部稽核 自行評估 例行監督 例行監督:由內部各單位主管例行督導各項業務。

自行評估:由內部各單位自行評估內部控制制度設計及執行之有效性。 內部稽核:由內部稽核專責單位或任務編組檢查內部控制實施狀況。

16

監督內部控制實施情形(2/2) 各機關應依內部控制制度自行評估結果、內部稽核報告及內部控制缺失追蹤改善情形,並參考審計(監察)等外部單位查核意見,作為評估整體內部控制制度有效程度之主要依據。 評估整體內部控制制度有效程度 16 16 16

17

逐級督導落實執行方案 各機關應組設內部控制小組及內部稽核單位,亦得衡酌所屬之規模、業務及員額等,連同所屬一併組設,由副首長以上人員召集,負責督導推動內部控制或內部稽核工作,並辦理相關教育訓練。 主管機關應督導所屬依限設計完成內部控制制度並落實執行,另得進行訪查,針對內部控制缺失未完成檢討(改善) 部分與近3年內類同及仍待繼續改善事項,指定所屬限期改善。

部分與近3年內類同及仍待繼續改善事項,指定所屬限期改善。")

18

各機關推動強化內部控制作業流程 辦理內部稽核 辦理自行評估 第2道監督防線 辦理教育訓練 第1道監督防線 組設內部控制小組及內部稽核單位

追蹤缺失改善或具體興革建議辦理情形 檢討強化現有內部控制作業,並就監察院及審計部等所提內部控制缺失案件積極檢討 第1道監督防線 辦理自行評估 1.涉及制度面缺失部分,據以修正內部控制制度 2.定期採滾動方式辦理風險評估作業 辦理風險評估,據以設計並維持有效內部控制制度

19

試辦簽署內控聲明書 (1/2) 透過各機關首長簽署內控聲明書促使合理確認機關整 體內部控制制度之有效性,以落實課責。

透過各機關首長簽署內控聲明書促使合理確認機關整 體內部控制制度之有效性,以落實課責。 內部控制制度聲明書(以下簡稱內控聲明書)依政府特 性,區分為「有效」、「部分有效」及「少部分有效」 等3種格式,由機關首長及副首長共同簽署。

依政府特 性,區分為「有效」、「部分有效」及「少部分有效」 等3種格式,由機關首長及副首長共同簽署。")

20

試辦簽署內控聲明書(2/2) 推 動 進 程 第四階段(規劃中) 已完成組織調整等776個試辦機關 第三階段(規劃中)

推 動 進 程 第四階段(規劃中) 已完成組織調整等776個試辦機關 第三階段(規劃中) 法務部等118個試辦機關 第二階段 外交部等16個試辦機關 第一階段 主計總處等6個試辦機關

已完成組織調整等776個試辦機關. 第三階段(規劃中) 法務部等118個試辦機關. 第二階段. 外交部等16個試辦機關. 第一階段. 主計總處等6個試辦機關.")

21

推動內部控制考評獎勵 30分 15分 10分 自104年度起,考評行政院及其所屬各機關(構)、學校強化內部控制辦理情形。 考評項目 分數

落實風險導向內部控制制度 採納具體興革建議並納入內部控制制度設計 15分 法令遵循 強化內部控制監督機制 10分 其他強化內部控制機制具體事蹟

22

政府內部控制 觀念架構

23

起司理論 起司的空隙是自然發酵形成,就像沒有一個單位或人 是完美無缺,把這幾片起司立起來,只要漏洞沒有剛 好湊成一條線,光線就不會穿透。

各個環節中,只要有一個把關者(個人或層級)發揮應 有的功能,就不會出現問題。

發揮應 有的功能,就不會出現問題。")

24

起司理論 Vs.內部控制 起司自然發酵所產生的空洞,沒有一個人或機關(單位) 是完美無缺

如果多片起司(事件)的空洞(失誤點)恰好串連成一直 線,光線即可穿透(事故)。只要移動一片起司,就可 使光線無法直線穿透 各個環節中,只要有一個把關者發揮應有的功能,就 可降低事故發生的機率 某個人或某個職務的疏失是自然現象,若將不同片起 司代表不同的個人或層級,只要各自的疏失不是正巧 發生連鎖效應,缺失案件就不會發生

的空洞(失誤點)恰好串連成一直 線,光線即可穿透(事故)。只要移動一片起司,就可 使光線無法直線穿透. 各個環節中,只要有一個把關者發揮應有的功能,就 可降低事故發生的機率. 某個人或某個職務的疏失是自然現象,若將不同片起 司代表不同的個人或層級,只要各自的疏失不是正巧 發生連鎖效應,缺失案件就不會發生.")

25

內部控制就像是 ~機關體檢 興利 防弊 尋求預防、解決方式 體質檢查

26

共同設計、執行及維持的管理 過程 →五項要素

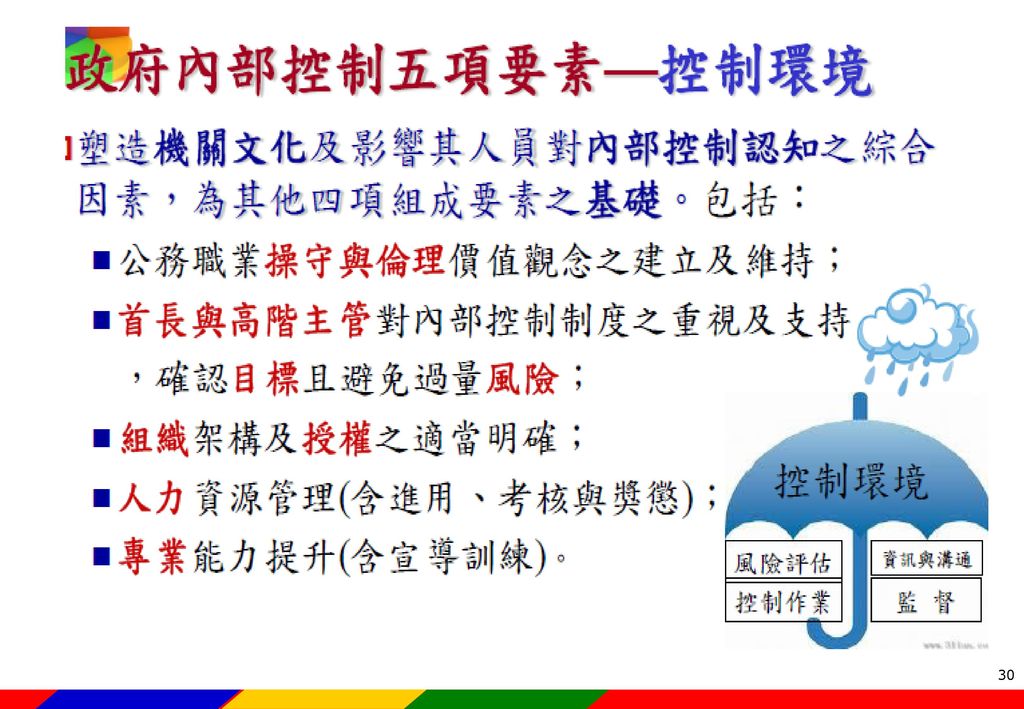

內部控制的定義及觀念 係由機關全體人員參與 →人人 有責 為合理達成機關內部控制目標 →四項目標 共同設計、執行及維持的管理 過程 →五項要素

27

內部控制的定義及觀念 高階主管(尤其是首長)對內部控制制度的有 效設計、執行及維持,負主要責任。

內部控制係一種管理過程,幫助機關達成四 項目標;但有其先天限制,僅能合理促使而 非絕對保證目標的達成。 透過五項互有關聯的組成要素,整合機關內 部各種控管及評核措施,並逐一檢視、評估 內部控制制度的有效性。

44

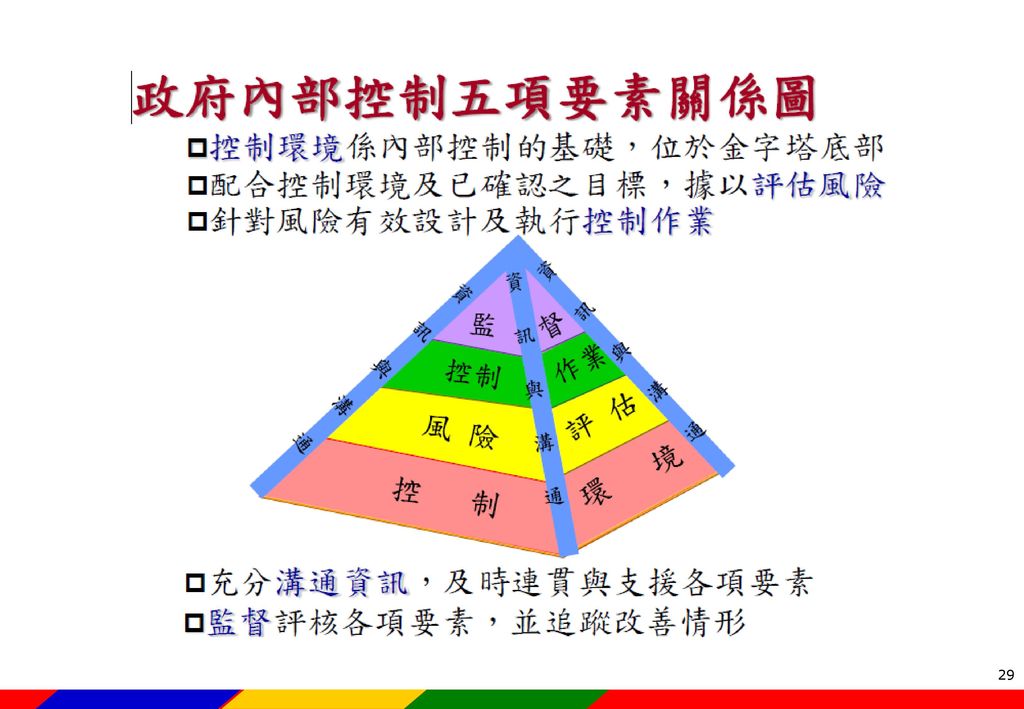

政府內部控制架構 控制環境 風險辨識 風險評量 風險處理(控制作業) 監督 資訊與溝通 風險評估 風險分析 資料來源:馬秀如教授講義

監督 資訊與溝通 風險評估 風險分析 資料來源:馬秀如教授講義")

45

壹、整體層級目標及機關組織職掌 貳、作業層級目標及機關組織圖 參、機關分層負責明細表 一、確認目標 肆、風險評估 二、風險評估

風險辨識、風險分析、風險評量 二、風險評估 根據風險評估結果,就超過機關風險容忍度之主要風險項目,找出對應之相關業務項目 三、選定業務項目 伍、控制作業 針對選定業務項目之重要環節,設計相關之控制重點 四、設計控制作業 陸、監督 柒、自行評估之表件格式 五、落實監督機制 資訊與溝通 控制環境 資訊與溝通 風險評估 控制作業 監督作業

46

風險評估 落實風險評估滾動檢討機制 機關檢修內部控制制度時,從風險評估角度,辨識影響機關施政目標不能達成之內、外在風險項目及分析其風險等級,並定期滾動檢討。 針對施政計畫之先期規劃作業,考量可能影響計畫推動之風險來源,如民意及利害關係者意見、成本效益、技術可行性或跨機關業務協調等,評估其風險。 對於涉及人民權利或義務之業務,評估影響機關施政形象或服務品質之風險。 未能察覺業務推動過程潛在之風險、未將重要之內、外在風險因素納入評估或低估風險等級等。 對於主管業務所建立之檢(查)驗機制,欠缺風險意識,致所列查驗品項過少,且未納入高風險之品項,影響民眾使用安全。 忽視存在某型病毒之事實,致未依風險程度召開會議,徒增防疫風險,影響防治效能。 某機關籌設計畫於規劃徵收用地時未審慎考量在地住民之意見,辨識重大風險及評估其影響程度,遭致住民抗爭而重新變更基地範圍,無法達成預期經濟效益。 某機關辦理設備採購案,規劃階段未審慎考量該設備使用率偏低,仍陸續購置,造成閒置及投資效益偏低。 假借職務上之權力、機會或方法圖本人或其他私人不法利益。 未依「行政程序法」第51條規定公告處理期間或於所定期間處理終結。 未依「政府資訊公開法」第6條及第7條規定主動公開政府資訊。 未依行政院函頒之「政府服務創新精進方案」積極簡化服務流程、書表及縮短辦理時限,或建立申辦、申請案件公開查詢機制。

驗機制,欠缺風險意識,致所列查驗品項過少,且未納入高風險之品項,影響民眾使用安全。 忽視存在某型病毒之事實,致未依風險程度召開會議,徒增防疫風險,影響防治效能。 某機關籌設計畫於規劃徵收用地時未審慎考量在地住民之意見,辨識重大風險及評估其影響程度,遭致住民抗爭而重新變更基地範圍,無法達成預期經濟效益。 某機關辦理設備採購案,規劃階段未審慎考量該設備使用率偏低,仍陸續購置,造成閒置及投資效益偏低。 假借職務上之權力、機會或方法圖本人或其他私人不法利益。 未依「行政程序法」第51條規定公告處理期間或於所定期間處理終結。 未依「政府資訊公開法」第6條及第7條規定主動公開政府資訊。 未依行政院函頒之「政府服務創新精進方案」積極簡化服務流程、書表及縮短辦理時限,或建立申辦、申請案件公開查詢機制。")

47

檢查評估內部 控制有效性

48

內部控制制度自行評估 (一) 自行評估目的 檢視機關整體作業,檢討現行法規與程序是否適當。

內部控制監督機制第1道防線: 由各單位自行評估。 檢視機關整體作業,檢討現行法規與程序是否適當。 即時發現內部控制之缺失與問題,採取必要改正措施,防止可能潛在不法情事發生。 促使機關所有人員能瞭解到自己在機關中所扮演的角色,進而提升風險危機意識。 透過評估過程增進對內部控制的認知,並強化各單位與層級間之溝通與合作。 對於內部控制制度之有效性提供驗證。

49

(二) 自行評估架構 評估總表 (內部控制制度自行評估結果) 整體層級 評估明細表 (控制環境) 作業層級 (控制作業) (資訊與溝通)

(風險評估) (監督作業) 自行評估表 自行評估 統計表 未符合項目 一覽表

(監督作業) 自行評估表. 自行評估. 統計表. 未符合項目. 一覽表.")

50

(三) 整合理論與實務 經參考2013年美國COSO新修正「內部控制-整合架構」 所列17項原則及其關注點,並研析實際發生之內部控 制違失案例、參酌政府機關特性及相關法令等,訂定 「各機關內部控制制度自行評估原則」,將自行評估 作業分整體及作業2個層級進行評估。

整合理論與實務 經參考2013年美國COSO新修正「內部控制-整合架構」 所列17項原則及其關注點,並研析實際發生之內部控 制違失案例、參酌政府機關特性及相關法令等,訂定 「各機關內部控制制度自行評估原則」,將自行評估 作業分整體及作業2個層級進行評估。")

51

1.借鏡實際違失案例 ○○局某清潔隊員藉由兼辦加班費等業務之便浮報加班費時 數,自2005年起至案發之2013年4月,詐取公帑1,955萬元。 案情分析 該員同時兼辦加班費、負責核對點名紀錄表、加班請示單及製作加班費印領清冊等業務。 影印偽造前開文件後浮報加班費時數。 製作不實加班費轉帳明細表等,以植入該員及其親屬之金融機構帳號,送交金融機構劃帳。 主要內部控制問題為機關未落實職能分工,以致欠缺 複核機制。

52

2.作業層級自行評估 各機關依據其內部控制制度所訂之作業層級自行評估表,針對各項作業評估控制重點設計及執行之有效性,進而作為評估整體層級控制作業之參據。 經借鏡前開違失案例,製作「加班申請與費用核發作業」跨職能整合範例,提供機關依風險評估結果納入內部控制制度設計,並辦理作業層級自行評估。

53

3.整體層級自行評估(1/2) 內部控制制度整體層級評估明細表【控制環境】 評估機關:○○機關 評估期間:○○年○○月○○日至○○年○○月○○日 各機關應透過辦理 內控制度自行評估 中所列「遵循公務 倫理 型塑廉政文 化」及「授予權限 責任 落實職能分 工」等整體層級判 斷項目自行評估, 如機關高風險業務, 因人員編制不足時, 則須有補償性控制 機制,以落實自我 監督。 判斷項目 評估單位 評估結果 佐證資料 清單 評估情形 說明 改善措施/ 具體興革建議 1.1遵循公務倫理 型塑廉政文化 1.1.1 機關針對違反公務員廉政倫理規範案件,是否建立及時處理該偏差行為之機制? (參考法令:公務員廉政倫理規範) 政風單位 ■落實 (已針對所有涉及違反廉政倫理規範案件,建立及時處理機制) □部分落實 (針對所有涉及違反廉政倫理規範案件,僅部分建立及時處理機制) □未落實 (未針對涉及違反廉政倫理規範案件,建立及時處理機制) 1.受贈財物、飲宴應酬、請託關說及其他廉政倫理事件登錄表。 2.受理檢舉案件清單。 針對民眾檢舉本機關同仁違反公務員廉政倫理規範案件共○○件,皆已依規定進行瞭解查察,其中涉有違失部分經查證屬實者,已移請相關單位或人員依規定懲處並提出檢討改善措施。 無

政風單位. ■落實. (已針對所有涉及違反廉政倫理規範案件,建立及時處理機制) □部分落實. (針對所有涉及違反廉政倫理規範案件,僅部分建立及時處理機制) □未落實. (未針對涉及違反廉政倫理規範案件,建立及時處理機制) 1.受贈財物、飲宴應酬、請託關說及其他廉政倫理事件登錄表。 2.受理檢舉案件清單。 針對民眾檢舉本機關同仁違反公務員廉政倫理規範案件共○○件,皆已依規定進行瞭解查察,其中涉有違失部分經查證屬實者,已移請相關單位或人員依規定懲處並提出檢討改善措施。 無.")

54

3.整體層級自行評估(2/2) 按內部控制5項組成要素訂定17項判斷參考項目,以利各機關自整體層級評估其內部控制制度之有效性。

內部控制制度整體層級評估明細表【控制環境】 評估機關:○○機關 評估期間:○○年○○月○○日至○○年○○月○○日 判斷項目 評估單位 評估結果 佐證資料 清單 評估情形 說明 改善措施/ 具體興革建議 1.3授予權限責任 落實職能分工 1.3.1機關內部高風險業務是否有明確職能分工及制衡機制?例如: 出納與會計分工、機關承辦採購單位之人員不得為所辦採購之主驗人或樣品及材料之檢驗人。 綜合研考單位 □落實 (高風險業務皆有分工及制衡機制) □部分落實 (部分高風險業務未有分工及制衡機制) □未落實 (高風險業務皆未有分工及制衡機制) 1.資訊安全管理之存取控制程序書。 2.個人資料保護政策及檔案蒐集、處理及利用程序書。 系統帳號及權限管理、個人資料保護等2項,尚待檢視其執行情形及可能之風險。 系統帳號及權限管理與個人資料保護2項將請資訊處依風險性評估內部控制制度是否須檢修或增訂相關控制作業。

□部分落實. (部分高風險業務未有分工及制衡機制) □未落實. (高風險業務皆未有分工及制衡機制) 1.資訊安全管理之存取控制程序書。 2.個人資料保護政策及檔案蒐集、處理及利用程序書。 系統帳號及權限管理、個人資料保護等2項,尚待檢視其執行情形及可能之風險。 系統帳號及權限管理與個人資料保護2項將請資訊處依風險性評估內部控制制度是否須檢修或增訂相關控制作業。")

55

(四) 自行評估發現 1.作業層級自行評估 評估結果

某機關未建立審核加班人員時數正確性之控制作業,以確認是否有時數異常之情形,因此本項作業內部控制制度之設計未能有效降低潛在風險。 改善措施 建議於申請單位提出加班費申請後,應由人事單位審核加班時數是否逾規定時數,並與差勤系統資料比對,以符合COSO「內部控制-整合架構」中「控制作業」組成要素之原則,方能有效降低潛在風險。

56

2.整體層級自行評估 評估結果 某機關人事費用業務分工表規定,由總務單位負責 核對加班時數之正確性並製作劃帳檔案送交金融機構, 與審核加班時數之正確性應由人事單位負責,而製作並 送交金融機構劃帳檔案為總務單位權責之規定不符。 改善措施 檢修機關之人事費用業務分工表,並函請各單位確 實依相關法令落實職能分工。

57

內部稽核 (一)內部稽核之目的 內部控制監督機制第2道防線: 由內部稽核專責單位或任務編組(包括由稽核評估職能及主要核心或高風險業務單位人員組成)實施內部稽核。但稽核評估職能單位已辦理之事項,得不重複納入稽核。 以客觀公正之觀點,協助機關檢查內部控制之實施狀況,並適時提供改善建議,以合理確保內部控制得以持續有效運作,促使機關達成施政目標。

58

(二) 內部稽核應注意事項 各機關應成立內部稽核單位,以整合原有各項稽核評估職能及其他業務之稽核,但業務屬性單純者得併由上級機關統籌辦理。

各機關辦理稽核工作時,如稽核項目具有量化或非量化績效目標,則應衡量稽核項目之資源使用是否具有效率、業務或計畫執行是否達成預期目標等績效,強化業務層面之稽核,促使機關達成施政目標。 針對內部控制缺失事項或具體興革建議,內部稽核單位應彙整並追蹤其改善或辦理情形。

59

(三)內部稽核運作流程三階段 規劃稽核 執行稽核 追蹤結果 1、決定稽核項目 1、蒐集(查核)佐 1、彙整內控缺失 證資料 2、稽核工作分派

3、擬定稽核計畫 4、選擇稽核方式 5、發出稽核通知 1、蒐集(查核)佐 證資料 2、撰寫稽核紀錄 3、作成稽核報告 4、分送稽核報告 1、彙整內控缺失 2、確認缺失改善 3、追蹤興革建議

佐. 證資料. 2、撰寫稽核紀錄. 3、作成稽核報告. 4、分送稽核報告. 1、彙整內控缺失. 2、確認缺失改善. 3、追蹤興革建議.")

60

(四)內部稽核實例-資訊系統委外費用之合理性(1/3)

決定稽核項目:某 機關因應業務e化 之需要,委外開發 資訊系統供內部單 位使用。鑒於資訊 系統之建置經費占 機關年度預算資本 支出高達35.6%以上, 維護費用亦占業務 費達5.7%,將資訊 系統委外費用之合 理性,訂為重點稽 核項目。 內部稽核人員分工 成員 圖例 分工 內部稽核編組召集人 綜理內部稽核各項工作。 各分組 負責各單位業務之稽核工作,採交叉稽核方式辦理,避免針對目前服務單位或承辦業務執行稽核。 業務單位人員 組長 稽核評估職能單位人員 內部稽核幕僚單位人員

61

(四)內部稽核實例-資訊系統委外費用之合理性(2/3)

稽核發現: 調閱5案資訊系統採購相關文件,其資訊系統委外採購價 格均依「機關委託資訊服務廠商評選及計費辦法」所列採 用「服務成本加公費法」之服務費用組成項目,並參考中 華民國資訊軟體協會公布「資訊委外服務人員計價參考要 點」所列計算方式,計算各類型資訊人員薪資水準。 比較本機關與他機關資訊系統費用之合理價格估算方式, 其中差異之處在於直接薪資、管理費用比例、公費及後續 年度維護費用比例等服務費用項目之計算方式各有不同所 致。

62

(四)內部稽核實例-資訊系統委外費用之合理性(3/3)

稽核結論: 現行資訊系統委外維護費用之費率雖以不高於前一年度為原則,建議可依系統穩定度,採逐年遞減方式。 資訊系統委外費用合理價格之估算過程中「投入人月」之估算因子尚未建立參考準據。 建議意見: 建議資訊處評估維護費用比例採逐年遞減之可行性。 為精進投入人月數量估算,建議評估設計「投入人月數量估算原則」之可行性。 為增進政府機關資訊系統經費編列之合理性,建議評估本總處資訊系統經費估算方式應用於審查各機關資訊系統經費之可行性。

63

機關內控 種子或幕僚角色

64

加強宣導機關全體同仁內部控制觀念 「人」是內部控制成敗的關鍵,種子或幕僚人員應透過教育訓練,使同仁瞭解在內部控制應有的角色及責任。

機關首長與高階主管對推動落實內部控制制度之重視及支持至關重要,種子或幕僚人員應適時提醒各單位主管以上人員以身作則,將施政理念及行動風格導入正向。 實施教育訓練時,種子或幕僚人員可透過機關實際案例互動研討或帶領同仁實作演練,加強同仁對內部控制之瞭解。 種子或幕僚人員可建議機關組成內部控制或內部稽核工作圈,分享辦理內部控制或內部稽核之經驗或技巧,以提升專業知能。

65

積極協助機關推動內部控制工作 種子或幕僚人員執行內部控制或稽核工作權責,可透過機關內部控制或稽核小組召集人裁決或會議決議賦予,以利順利推行

若機關發生內部控制與內部稽核小組幕僚單位業務分工等爭議,種子或幕僚人員主動協助橫向溝通協調,仍無法解決時,應尋求上級長官裁決或提報會議討論。 協助各單位採滾動方式辦理風險評估,設計有效內部控制制度、辦理自行評估與內部稽核等,適時提供建議,並提醒各單位應自我監督落實執行,以維持其制度有效性。 針對機關內部單位執行內部控制成效良好或主動發現內部控制缺失並經檢討改善有具體成效者,種子或幕僚人員可建議對相關參與人員給予適當獎勵。

66

結語

67

結 語 強化政府內部控制,是幫助現有業務做得更好的一種管理方式,並不是在既有業務外,增加額外的工作。

結 語 強化政府內部控制,是幫助現有業務做得更好的一種管理方式,並不是在既有業務外,增加額外的工作。 強化內部控制機制仍需各機關積極推動,避免流於形式,應融入平日工作並真正內化於組織文化中。 落實自主管理,並針對內部控制缺失確實檢討改善,以合理確保機關內部控制制度持續有效運作。 67

68

內部控制發揮功能之主要關鍵

Similar presentations

□ 2.屋脊裝飾物審議 □ 3.裝飾柱/裝飾版審議>")