Download presentation

Presentation is loading. Please wait.

1

平衡計分卡教育訓練-中華醫事科大醫管系 平衡計分卡之簡介與相關研究 主講人:李佳玲 中正大學會計與資訊科技學系

2

平衡計分卡之簡介 為何需要平衡計分卡 如何進行平衡計分卡之規劃

3

新環境 競爭 產品生命週期短 創新性高 動態性

4

策略執行的重要性 全球競爭的壓力、產品生命週期的減少、創新與顧客需求的增加

使得公司必須透過策略的執行強化公司的價值(Porter, 1985) 策略管理系統與績效衡量系統可幫助策略執行

策略管理系統與績效衡量系統可幫助策略執行.")

5

Financial Measurement and Its Limitations

財務指標之適用性 機械化的組織 財務指標之創新: EVA: 財務指標在現今環境中的缺點 與現今環境不符 犧牲長期 收益-資金機會成本 股東價值

6

35%股東價值 之評估,係以 非財務性資料 為基礎

影響股東價值的非財務因素 策略之執行 管理者之信賴程度 策略品質 創新(新商品) 人才之吸引 圖1:策略執行是驅動股東價值的重要非財務因素 (出處:Kaplan R.,2002,Building Strategy Focused Organizations with Balanced Scorecard , Balanced Scorecard Collabarative, p.7. )

人才之吸引. 圖1:策略執行是驅動股東價值的重要非財務因素. (出處:Kaplan R.,2002,Building Strategy Focused Organizations with Balanced Scorecard , Balanced Scorecard Collabarative, p.7. )")

7

85%的執行團隊,每月討論策略的時間少於一小時

只有10%的組織 確實執行其策略 策略執行之障礙 願景障礙 人力障礙 管理障礙 資源障礙 只有5%的員工了解策略之意涵 只有25%的經理人之獎酬激勵措施連結至策略 85%的執行團隊,每月討論策略的時間少於一小時 60%的組織沒有將預算的制訂連結到策略 圖2:策略執行之障礙 (出處:Niven P., “Balanced Scorecard Step-by-step”, John Wiley & Sons, 2002, p9.)

")

8

平衡計分卡的起源 “未來的組織績效衡量方法”的研究計劃 西元1990年

KPMG的研究機構「諾朗諾頓研究所」(Nolan Norton Institue) 諾朗諾頓研究所最高執行長諾頓(Norton)與哈佛大學教授柯普朗(Kaplan)共同主持。 類比設備公司(Analog Devices)的「企業計分卡」 傳統財務績效評估方式, 與交貨時間、製程品質、新產品的開發與週期時間等有關的衡量指標, 討論與改善後之成果:以四個構面組成的績效衡量系統,包括財務、顧客、企業內部流程以及學習與成長四構面

諾朗諾頓研究所最高執行長諾頓(Norton)與哈佛大學教授柯普朗(Kaplan)共同主持。 類比設備公司(Analog Devices)的「企業計分卡」 傳統財務績效評估方式, 與交貨時間、製程品質、新產品的開發與週期時間等有關的衡量指標, 討論與改善後之成果:以四個構面組成的績效衡量系統,包括財務、顧客、企業內部流程以及學習與成長四構面.")

9

平衡計分卡的起源與發展 第一本書:平衡計分卡-資訊時代策略管理工具, 1996,臉譜出版,朱道凱譯

第二本書:策略核心組織,2001,臉譜出版,劉珊如譯 第三本書:策略地圖,2004,臉譜出版,陳正平等譯 第四本書:策略校準,2006,臉譜出版,高子梅等譯

10

平衡計分卡 Balanced Scorecard (BSC)

不是只有重視財務目標. 同時重視非財務目標,以幫助組織達成財務目標 BSC需要財務構面嗎? 財務構面指標是組織重要的工具,幫助組織瞭解其在顧客滿意度改善、品質及時送達與創新的成果

11

平衡計分卡 Management translates its strategy into performance measures that employees understand and accept. 顧客 財務構面 績效衡量指標 學習與成長 企業內部流程

12

BSC四構面圖 為了財務成功,我們應該如何面對股東 目標 量度 指標 行動 為了達到願景,我們對顧客應如何表現 目標 量度 指標 行動

資料來源:Kaplan, R. S., and Norton, D. P. (1996). The Balanced scorecard: translating strategy into action. Boston: Harvard Business School Press. 為了財務成功,我們應該如何面對股東 目標 量度 指標 行動 為了達到願景,我們對顧客應如何表現 目標 量度 指標 行動 為了滿足顧客和股東哪些流程需表現卓越 目標 量度 指標 行動 使命與 策略 為了達到使命與策略,我們應該如何學習與成長 目標 量度 指標 行動

. The Balanced scorecard: translating strategy into action. Boston: Harvard Business School Press. 為了財務成功,我們應該如何面對股東. 目標. 量度. 指標. 行動. 為了達到願景,我們對顧客應如何表現. 目標. 量度. 指標. 行動. 為了滿足顧客和股東哪些流程需表現卓越. 目標. 量度. 指標. 行動. 使命與. 策略. 為了達到使命與策略,我們應該如何學習與成長. 目標. 量度. 指標. 行動.")

13

財務構面 平衡計分卡的每一個衡量指標均遵循因果途徑,終點也都是財務目標。

企業也可以財務績效指標來顯示企業策略的實施與執行,對於改善營利是否有所貢獻。

14

顧客構面 顧客成果的核心衡量標準群 ,如Kaplan and Norton(1996)指出: 產品和服務的量度:如功能、價格和品質。

顧客關係:如產品和服務的交貨(回應時間、交貨時間、顧客感受) 形象與商譽:如使企業的產品成為全國知名的品牌、良好的、健康企業形象。

形象與商譽:如使企業的產品成為全國知名的品牌、良好的、健康企業形象。")

15

內部流程構面 每一個組織都有自己一套獨特的創造顧客價值和產生財務結果的流程 四個主要的企業流程: 營運 創新 服務 社會法規

16

學習成長構面 組織若希望達到長期財務成長目標,必須投資於它們的基礎架構 - 人、系統與程序。

組織若希望達到長期財務成長目標,必須投資於它們的基礎架構 - 人、系統與程序。 學習成長構面可包含三個主要要素:員工的能力,資訊系統的能力,激勵、授權和配合度。

17

BSC策略目標於醫療機構之運用 顧客構面:我們的病人如何看待醫院。 財務構面:我們醫院投資者如何看待醫院的財務表現。

良好的醫病關係與溝通,是創造醫病和諧的基礎 病人的高滿意度及高忠誠度,可鞏固醫療市場佔有率 財務構面:我們醫院投資者如何看待醫院的財務表現。 醫院策略執行的結果是否可以反應在營運與財務上 營運所帶來的財務成長是否有效的運用於醫院軟硬體與無形資產的提升

18

BSC策略目標於醫療機構之運用 內部流程:為了使醫院的病人滿意,醫院必須改進哪些流程。

有良好的醫療照護品質,才能創造病人的高滿意度 持續不斷地改進流程與創新,才能達成更高的服務效率,創造更多的附加價值。 學習成長:醫院有無足夠的基礎建設與人力資本來改善、創造價值及達成醫院的使命。

19

梅伊研究中心 位於麻州 2000名員工 為兒童與成人提供行為治療、復健計畫及教育訓練之最具規模醫院 問題:規模擴充、業務日漸龐大

BSC過程中障礙:經常性專案與策略性專案未能適當區分

20

滿意的病患、家屬與贊助者 成為從事研究與傳播研究成果的領導者 顧客構面 促進最佳生活品質 成為媒體與立法者眼中的領導者 學習成長構面

梅伊研究中心 滿意的病患、家屬與贊助者 成為從事研究與傳播研究成果的領導者 促進最佳生活品質 成為媒體與立法者眼中的領導者 顧客構面 學習成長構面 內部流程構面 代理機構全面以PDCA方法改善 所有員工均得以獲得生涯發展 與教導 各階層策略性質物的涵蓋率 有效進行工作多樣化 有效且周延資訊系統 對顧客提供有效且具成本效益 的醫療照護 推動保障權利善盡職責與職業道德 與其他機構結盟 在淨資產與流動性方面持續改善 有效連結醫療、財務的資訊與決策 連結員工薪酬、績效與服務 所有計畫、服務均得到充足的經費支援 財務構面

21

平衡之意義 短期與長期目標之間的平衡。 財務與非財務量度之間的平衡。

落後指標(Lagging indicators)與領先指標(Leading indicators)之間的平衡。 外部與內部之間的平衡

與領先指標(Leading indicators)之間的平衡。 外部與內部之間的平衡.")

22

BSC實施 Survey: 50 percent of Fortune 1000 has a performance management system (BSC) Silk(1998)估計全球《財星》雜誌一千大美國企業已將近60%的企業有施行平衡計分卡的經驗, 英國的領導顧問公司Business intelligence的調查顯示,57%的英國廠商已接受平衡計分卡,而未使用者中有56%將於次年考慮使用

23

BSC的角色 Measurement System Strategic Management System

Communication Tool

24

BSC as a Measurement System

Making strategy work: perspective 為何要用構面?不用象限? 構面個數 銀行業 公共部門

25

BSC為策略管理工具 透過策略的轉變,克服願景障礙 從上到下的串連,克服人員障礙 透過策略性資源分配,克服資源障礙

Ex: 優質服務? 從上到下的串連,克服人員障礙 透過策略性資源分配,克服資源障礙 透過策略性學習,克服管理障礙 (取自:平衡計分卡最佳實務,2002, ch1)

")

26

BSC作為溝通工具 溝通: 解釋策略及告訴公司策略緣由的能力

KM:implicit knowledge---explicit knowledge 一家公司調查施行BSC之後: before: less than 50% understand the strategy after: the number risen to 87%

27

因果關係的重要性 一大堆的非財務績效指標,代表你在BSC的執行良好嗎?? 原則: 指標間要有關聯性 If then….的關係

因果關係:平衡計分卡選擇的每一個量度,都應該是一個因果關係鏈中的一環,才能向組織傳達策略的意義。

28

平衡計分卡因果關係 資本投入之報酬率 顧客忠誠度 如期交貨 員工技術 財 務 顧 客 企業內部流程程 流程週期 流程品質 學習與成長

財 務 顧 客 顧客忠誠度 如期交貨 企業內部流程程 流程週期 流程品質 學習與成長 員工技術 資料來源:Kaplan & Norton (1996)

")

29

平衡計分卡效益 1996年以來,率先採用平衡計分卡的企業,以其做為管理系統與流程的中心,獲致成功並持續茁壯(Kaplan and Norton, 2001) 效益散佈各種組織

效益散佈各種組織")

30

衡 量 實施前 實施後 改變% Duke Children 的醫院平衡計分卡 實施前及實施後之比較表

衡 量 實施前 實施後 改變% 財務構面 .營業利潤 -$50m +10m .每個個案之成本 $ $ % 顧客構面 .家庭滿意度 % .推薦度 % .及時服務的收費情況 50% % % .醫療計劃的知曉程度 47% % % 內部程序 .住院日數 天 6天 % 構面 .再住院率 -加護病房 % % % 一中級病房 % % % 資料來源:Kaplan & Norton (2001)

")

31

其他與平衡計分卡之相關研究 在醫療產業之應用 與其他組織因素之結合

32

Organizational Structure, Market Competition and Balanced Scorecard Usage: Impact on organizational performance

33

Introduction Balanced Scorecard Adoption

Renaissance Worldwide, Inc. : 60% of Fortune 1000 companies have or are experimenting with BSC (Silk, 1998) Business Intelligence (A UK consulting company): 57% of organizations surveyed had adopted BSC and 56% of current non-users planned to adopt BSC

Business Intelligence (A UK consulting company): 57% of organizations surveyed had adopted BSC and 56% of current non-users planned to adopt BSC.")

34

Balanced Scorecard Adoption

Speckbacher et al. (2003): 39% of the samples have at least adopted the first step of the BSC. by replied 187 samples of public firms in Germany, Austria and Switzerland The investigation of Ernst & Young Taiwan : 44% of the listed companies in Taiwan have introduced or are in the process to introduce the BSC.

: 39% of the samples have at least adopted the first step of the BSC. by replied 187 samples of public firms in Germany, Austria and Switzerland. The investigation of Ernst & Young Taiwan : 44% of the listed companies in Taiwan have introduced or are in the process to introduce the BSC.")

35

BSC Effectiveness in Taiwan

BSC has achieved better results in both profit organizations (e.g., banks, semiconductor companies) and nonprofit organizations (e.g., hospitals).

and nonprofit organizations (e.g., hospitals).")

36

Motivation The percentage of enterprises in the newly industrialized economies to introduce the BSC is much lower than that in European and American countries. This paper investigates the listed companies of Taiwan and investigates the impact of the organizational structure and external competition onto the BSC usage. The impact of the interaction of organizational structure and external competition & the BSC usage on firm performance.

37

Motivation The contingency theory: the organizational structure is the contextual variable. Organizational structures will result in the differences of MCS design and usage in organizations (Chenhall, 2003; Chia, 1995; Gordon & Narayanan, 1984)

")

38

Motivation The market competition is also an important variable (Hoque et al., 2001; Khandwalla, 1972; Mia & Clarke, 1999) Market competition will affect the design and usage of the performance evaluation system and management control system in organizations (Khandwalla, 1972; Lynch & Cross, 1991; Otley, 1980; Chapman, 1997 ).

.")

39

Framework BSC Usage Organizational structure Market competition

H1 BSC Usage Market competition H2 H3&H4 Performance

40

Research and survey design

Survey targets: listed companies on the Taiwan Stock Exchange Large firms Larger firms more focused on performance measurement system 667 firms Mailed to executive financial officer After follow-up mailings and phone calls, 168 valid responses (25.19%) are received

are received.")

41

Characteristics of Respondent Companies

42

Control variables Organizational size High-tech vs. non high-tech

43

Empirical Results Utilized a factor analysis with varimax rotation

Items with loadings greater than 0.5 are remained One item in the construct of organizational structure & four items in BSC usage construct with loadings less than 0.5 were eliminated. Good internal reliability of the factor Cronbach’s α of each common factor with greater than 0.7

44

Organizational Structure and BSC

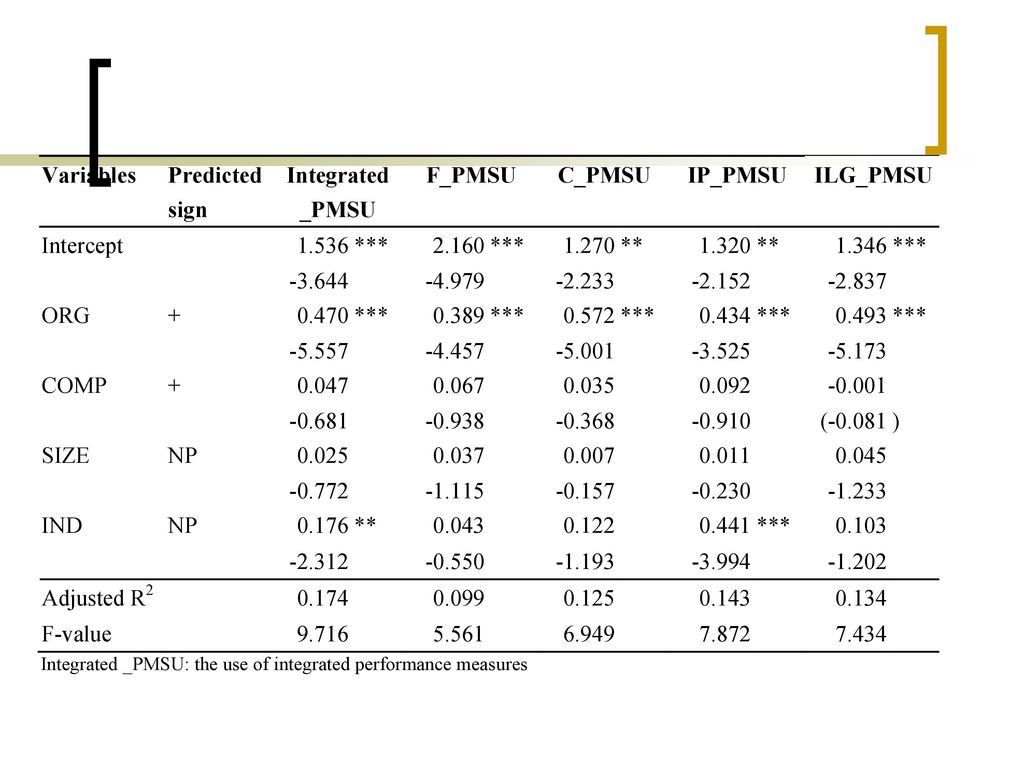

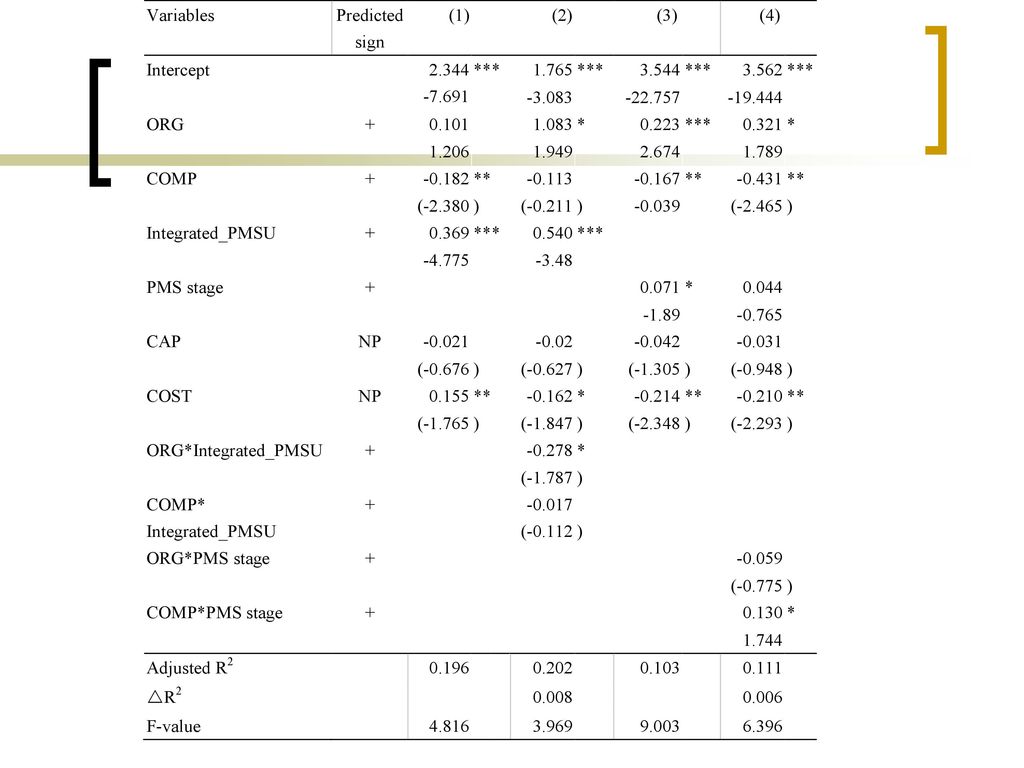

The more an organization tends to be an organic setting, the higher usage level of the Balanced Scorecard. Hypothesis H1 are supported.

46

The stage of BSC development tests

48

Limitations and directions for future research suggestion

Cannot obtain actual cause & effect connections, actual connection between strategies & measures Suggest the subsequent research should be performed to study the usage of the BSC from the viewpoint of the internal & external characteristics of the organization.

49

Q&A

Similar presentations

之原理與應用 Principles and Applications of Balanced Scorecard 台大醫管所 楊銘欽 2006-3-17.>")

: 世界衛生組織(World Health Organization ,WHO ) :>")