Download presentation

Presentation is loading. Please wait.

1

SPAN整戶風險保證金計收制度介紹 臺灣期貨交易所 2010年 1 1

2

大綱 SPAN是什麼 採行SPAN的好處 SPAN與策略基礎的差異 SPAN計算原理與範例 SPAN實施至交易人端作法與應注意事項 2

3

SPAN是什麼 交易人部位 SPAN計算機制 應有保證金 芝加哥商業交易所於1988年發展的保證金計算系統。

全名為Standard Portfolio Analysis of Risk(標準投資組合風險 分析) 適用商品:期貨、選擇權、股票及債券等等.. 特色:視帳戶內所有部位為一投資組合計算保證金。 交易人部位 SPAN計算機制 應有保證金 3

適用商品:期貨、選擇權、股票及債券等等.. 特色:視帳戶內所有部位為一投資組合計算保證金。 交易人部位. SPAN計算機制. 應有保證金. 3.")

4

採行SPAN的好處 風險控管 資金效能 對於期貨商而言,採行SPAN有助於提升對客戶部位風險控管效能。

5

SPAN與策略基礎之差異 SPAN 策略基礎(各類價差組合部位及選擇權策略組合) 整合性保證金計算機制

將帳戶內所有部位視為一個投資組合,透過情境模擬、相關性分析及風險折抵等原則 對於帳戶整體部位風險衡量較為精準,尤其是選擇權契約 策略基礎(各類價差組合部位及選擇權策略組合) 依不同商品而有不同規定 風險折抵較為分散,且較不具精確性

依不同商品而有不同規定. 風險折抵較為分散,且較不具精確性.")

6

SPAN計算原理與範例 SPAN如何將不同商品視為一個投資組合計算保證金? Step1—將不同商品依據”屬性” 分類為不同商品群

相同屬性通常風險波動較為接近 屬性:指數類、利率類…不同商品群 Step 2—再將不同商品群中的商品,依據”交易標的” 分類為不同商品組合 相同交易標的表示風險來源相同 交易標的:臺股指數、電子指數…不同商品組合

7

SPAN計算原理與範例 SPAN先將商品分類後,再以「商品組合」為單位,進行情境分析及後續計算作業

Step 3—透過情境模擬分析,估算次一交易日交易帳戶最大可能損失 假如明天期貨跌100點,部位會損失多少錢… SPAN先將商品分類後,再以「商品組合」為單位,進行情境分析及後續計算作業

8

SPAN計算原理與範例 交易人帳戶部位 美元黃金商品組合 短率商品組合 公債商品組合 臺股指數 商品組合 電子指數 金融指數 MSCI指數

商品類 商品群 交易人帳戶部位 美元黃金商品組合 利率類 短率商品組合 公債商品組合 臺股指數 商品組合 指數類 電子指數 金融指數 MSCI指數 TXF TXO MXF MSF MSO FXF TFO EXF TEO 個股商品組合 臺灣50指數期貨商品組合 台幣黃金商品組合 櫃買指數 非金電指數 GTF GTO XIF XIO T5F TGF TGO CPF GBF GDF CAO… 個股類 商品群

9

針對上述各類風險,SPAN透過參數予以量化

標的指數的變化(行情漲跌) 標的指數波動性的變化(選擇權專用) 時間變化(選擇權專用) 不同到期月份契約(如6月與7月)間基差的變化 不同標的指數間(如TX與TE)價格相關性的變化 實物交割(臺灣市場不適用) 極端市場狀況(一開盤漲/跌停鎖死…) 針對上述各類風險,SPAN透過參數予以量化

標的指數波動性的變化(選擇權專用) 時間變化(選擇權專用) 不同到期月份契約(如6月與7月)間基差的變化. 不同標的指數間(如TX與TE)價格相關性的變化. 實物交割(臺灣市場不適用) 極端市場狀況(一開盤漲/跌停鎖死…) 針對上述各類風險,SPAN透過參數予以量化.")

10

SPAN計算原理與範例 SPAN如何進行情境分析? 假設明天各種可能發生的狀況,逐一分析計算在不同狀況下的部位損益變化。

以價格偵測全距及波動度偵測全距作為區分情境之變數 以商品組合為單位進行分析 以標的物價格為中心,上漲與下跌之價格偵測全距各分為3個區間,每個區間再分成波動度增加與減少共12個情境,再加入「極端變動」與「價格不變」4個情境,總共有16種情境 選擇這16種風險情境中之最大損失值進行後續計算

11

SPAN計算原理與範例 TX商品組合 情境1 … 情境5 情境16 100 … -50 -300 -120 … 60 10 -20 … 10

TXF P/L TXO P/L TX商品組合 情境1 … 情境5 情境16 100 … -50 -300 -120 … 60 10 -20 … 10 290 我們所關心的是造成最大損失的情境

12

SPAN計算原理與範例 如何解讀情境? 某個情境為價格上漲 1/3個價格偵測全距且波動度增加

假設價格偵測全距=64,000(元),波動度偵測全距=5% 價格偵測全距=64,000表示可以涵蓋臺指期貨指數變動320點,所以1/3個價格偵測全距相當於106.67點的指數變動 波動度偵測全距=5%,表示波動度增加時,選擇權波動度會往上增加5% 解讀:如果明天指數上漲106.67點時,同時 波動度增加5%時,現有的期貨及選擇 權部位獲利(損失)可能會是多少

,波動度偵測全距=5% 價格偵測全距=64,000表示可以涵蓋臺指期貨指數變動320點,所以1/3個價格偵測全距相當於106.67點的指數變動. 波動度偵測全距=5%,表示波動度增加時,選擇權波動度會往上增加5% 解讀:如果明天指數上漲106.67點時,同時. 波動度增加5%時,現有的期貨及選擇. 權部位獲利(損失)可能會是多少.")

13

SPAN計算原理與範例 以97年7月31日實際資料計算買進1口8月份臺指期貨 42,666 -21,333 -64,000 21,333

情境 敘述 風險值 1 價格不變&波動度增加 9 價格下跌2/3個價格偵測全距&波動度增加 42,666 2 價格不變&波動度減少 10 價格下跌2/3個價格偵測全距&波動度減少 3 價格上漲1/3個價格偵測全距&波動度增加 -21,333 11 價格上漲1個價格偵測全距&波動度增加 -64,000 4 價格上漲1/3個價格偵測全距&波動度減少 12 價格上漲1個價格偵測全距&波動度減少 5 價格下跌1/3個價格偵測全距&波動度增加 21,333 13 價格下跌1個價格偵測全距&波動度增加 64,000* 6 價格下跌1/3個價格偵測全距&波動度減少 14 價格下跌1個價格偵測全距&波動度減少 64,000 7 價格上漲2/3個價格偵測全距&波動度增加 -42,666 15 價格上漲3個價格偵測全距&波動度不變 -61,440 8 價格上漲2/3個價格偵測全距&波動度減少 16 價格下跌3個價格偵測全距&波動度不變 61,440

14

SPAN計算原理與範例 以97年7月31日實際資料計算賣出1口8月份履約價為7000的買權 1,802 -3,004 -2,596

情境 敘述 風險值 1 價格不變&波動度增加 1,802 9 價格下跌2/3個價格偵測全距&波動度增加 -3,004 2 價格不變&波動度減少 -2,596 10 價格下跌2/3個價格偵測全距&波動度減少 -6,962 3 價格上漲1/3個價格偵測全距&波動度增加 4,746 11 價格上漲1個價格偵測全距&波動度增加 11,654 4 價格上漲1/3個價格偵測全距&波動度減少 414 12 價格上漲1個價格偵測全距&波動度減少 7,945 5 價格下跌1/3個價格偵測全距&波動度增加 -782 13 價格下跌1個價格偵測全距&波動度增加 -4,870 6 價格下跌1/3個價格偵測全距&波動度減少 -5,053 14 價格下跌1個價格偵測全距&波動度減少 -8,366 7 價格上漲2/3個價格偵測全距&波動度增加 8,037 15 價格上漲3個價格偵測全距&波動度不變 12,080* 8 價格上漲2/3個價格偵測全距&波動度減少 3,948 16 價格下跌3個價格偵測全距&波動度不變 -3,374

15

SPAN計算原理與範例 完成情境分析後,SPAN進一步計算跨月價差風險及跨商品價差折抵

SPAN計算這些折抵時,最大的不同在於並非以口數為折抵計算單位,而是以Delta值為計算單位 各契約Delta值=部位數 × 複合Delta值 × Delta調整因子 期貨契約之複合Delta值均為1 例:買進 1口 FITX ,該部位之Delta值=1(口) × 1 × 4=4 Delta調整因子係以商品組合內商品間契約乘數訂定,如臺指期貨契約乘數為小型臺指期貨之4倍,故前者調整因子為4,後者為1 選擇權契約之複合Delta值則透過統計模型方式計算而得

× 1 × 4=4. Delta調整因子係以商品組合內商品間契約乘數訂定,如臺指期貨契約乘數為小型臺指期貨之4倍,故前者調整因子為4,後者為1. 選擇權契約之複合Delta值則透過統計模型方式計算而得.")

16

SPAN計算原理與範例 跨月價差部位風險值–保證金的加項 跨商品價差折抵–保證金的減項

無論是跨月或跨商品之計算, SPAN在概念上都很類似現在期貨價差組合部位,只是更精細的估算每1口契約的Delta值,並以Delta值計算保證金折抵

17

SPAN計算原理與範例 完成前面的情境分析與折抵計算後,SPAN最後還要針對選擇權賣出部位進行分析,避免交易人大量賣出深價外選擇權卻沒有足夠的保證金因應相對的風險。 賣出選擇權最低風險值(Short Option Minimum, SOM ) 選擇權賣出部位之最低保證金標準,類似於選擇權B值 SOM= 每口賣出選擇權最低保證金× 選擇權賣出口數 淨選擇權價值(此值可正可負) =買入選擇權市值-賣出選擇權市值 正的淨選擇權價值可作為保證金減項,反之則為保證金加項 經過這些分析並加減淨選擇權價值後,就完成SPAN保證金計算

=買入選擇權市值-賣出選擇權市值. 正的淨選擇權價值可作為保證金減項,反之則為保證金加項. 經過這些分析並加減淨選擇權價值後,就完成SPAN保證金計算.")

18

SPAN計算原理與範例 風險參數檔 部位檔 SPAN系統 風險偵測值 A 不同月份價差部位風險值 B 交割月份風險值 (目前無此項設定)

不同商品價差部位風險折抵值 C 選擇權空方部位最低風險值 G 商品群風險值 F=ΣD-C 商品組合風險值 D=A+B 商品群 應收保證金 H=MAX(F,G) 應有保證金 J=ΣH-I 淨選擇權價值 I 輸出

應有保證金. J=ΣH-I. 淨選擇權價值. I. 輸出.")

19

SPAN計算原理與範例 小結與心得 SPAN不僅考量價格變化的風險,也考慮波動性、不同月份基差變化、不同商品相關性等風險

SPAN以Delta值而非口數計算跨月或跨商品價差風險

20

SPAN計算原理與範例 以97年7月31日實際資料,建立虛擬部位如下: 買進1口8月份臺指期貨

64,000 跨月風險值(B) 跨商品折抵值(C) 商品群風險值(D)=(A)+(B)-(C) 賣出選擇權保證金最低值(G) 淨選擇權價值(I) 應有結算保證金(J)=Max (D,G)-I 應有維持保證金(K)=Max (D,G) x I 66,240 應有原始保證金(K)=Max (D,G) x 1.35-I 86,400 現行最低原始保證金 87,000 帳戶若僅有單邊部位,保證金仍與現行相同(不考慮保證金進位的影響)

跨商品折抵值(C) 商品群風險值(D)=(A)+(B)-(C) 賣出選擇權保證金最低值(G) 淨選擇權價值(I) 應有結算保證金(J)=Max (D,G)-I. 應有維持保證金(K)=Max (D,G) x I. 66,240. 應有原始保證金(K)=Max (D,G) x 1.35-I. 86,400. 現行最低原始保證金. 87,000. 帳戶若僅有單邊部位,保證金仍與現行相同(不考慮保證金進位的影響)")

21

SPAN計算原理與範例 以97年7月31日實際資料,建立虛擬部位如下:

買進2口8月臺指期貨,賣出1口9月臺指期貨 賣出1口8月臺指選擇權履約價7000之買權 賣出1口8月份電子期貨 風險偵測值(A) TX : 59,130 TE : 54,000 跨月風險值(B) TX : 19,200 跨商品折抵值(C) TX : 24,242 TE : 27,000 商品群風險值(D)=(A)+(B)-(C) 81,088 賣出選擇權保證金最低值(G) 5 × 1=5 淨選擇權價值(I) -10,750(215 × 50 × -1) 應有結算(原始)保證金(J)=Max (D,G)-I 91,838(120,219) 現行結算(原始)保證金 155,750(207,750) 帳戶部位若為價差部位,具有多空互抵效果時,所需保證金將較現行大幅下降!!!

TX : 59,130 TE : 54,000. 跨月風險值(B) TX : 19,200. 跨商品折抵值(C) TX : 24,242 TE : 27,000. 商品群風險值(D)=(A)+(B)-(C) 81,088. 賣出選擇權保證金最低值(G) 5 × 1=5. 淨選擇權價值(I) -10,750(215 × 50 × -1) 應有結算(原始)保證金(J)=Max (D,G)-I. 91,838(120,219) 現行結算(原始)保證金. 155,750(207,750) 帳戶部位若為價差部位,具有多空互抵效果時,所需保證金將較現行大幅下降!!!")

22

SPAN實施至交易人端作法與應注意事項 作法:由交易人與期貨商約定是否採行SPAN 不採行SPAN之交易人: 欲採行SPAN之交易人:

其保證金計收均依現行作業方式辦理。 欲採行SPAN之交易人: 交易人與期貨商雙方應以約定書約明「委託下單控管方式」、「保證金追繳」 、 「強制平倉」及相關權利義務等事項。 期貨商應對交易人說明不同計收方式之差異及風控應注意事項,同時交易人應有保證金需高於 SPAN計算之金額。 交易人之當沖部位仍依現行方式計收保證金,盤中未沖銷部位不併入一般未沖銷部位以SPAN計算保證金。

23

SPAN實施至交易人端作法與應注意事項 應注意事項 盤中委託單控管 保證金追繳 強制平倉 控管方式不變

依約定書訂定之規範辦理,原則上以雙方約定之方式及順序優先

24

SPAN實施至交易人端作法與應注意事項 應注意事項

倘交易人部位可形成跨商品或跨月組合時,若其中一邊的部位到期而自動消失,可能面臨保證金增加而必須追繳之情形,期貨商應特別提醒交易人注意 所有交易人均可透過期貨商申請透過電話查詢部位收盤後最低應有之原始保證金

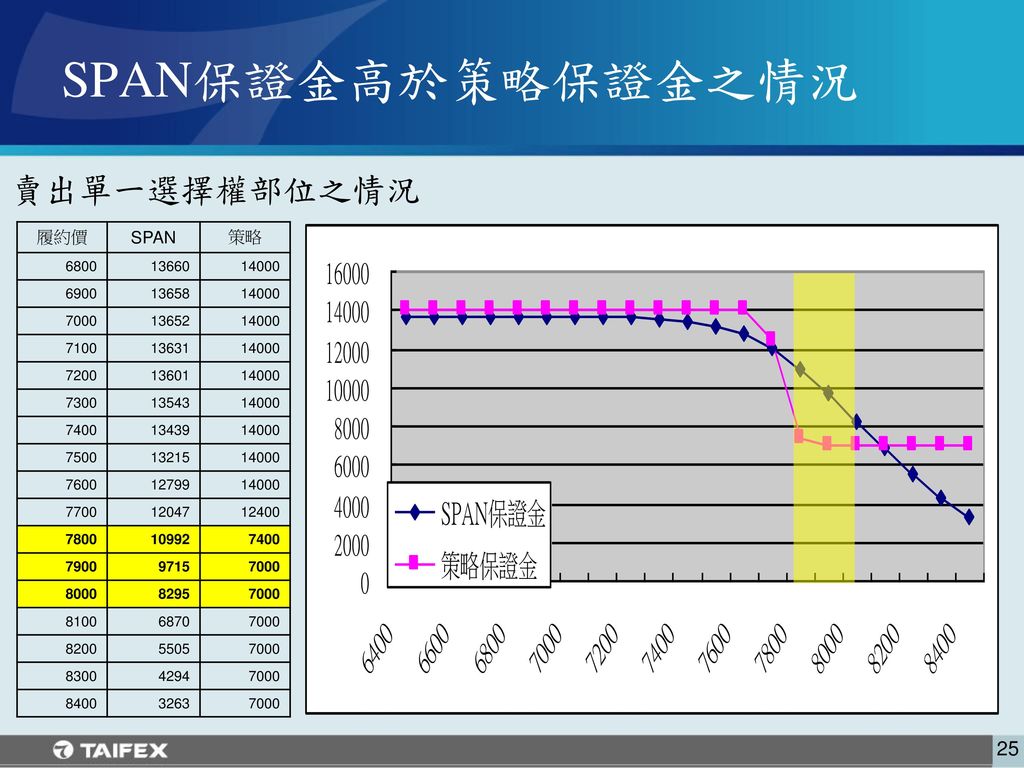

25

SPAN保證金高於策略保證金之情況 賣出單一選擇權部位之情況 履約價 SPAN 策略 6800 13660 14000 6900 13658

7000 13652 7100 13631 7200 13601 7300 13543 7400 13439 7500 13215 7600 12799 7700 12047 12400 7800 10992 7900 9715 8000 8295 8100 6870 8200 5505 8300 4294 8400 3263

26

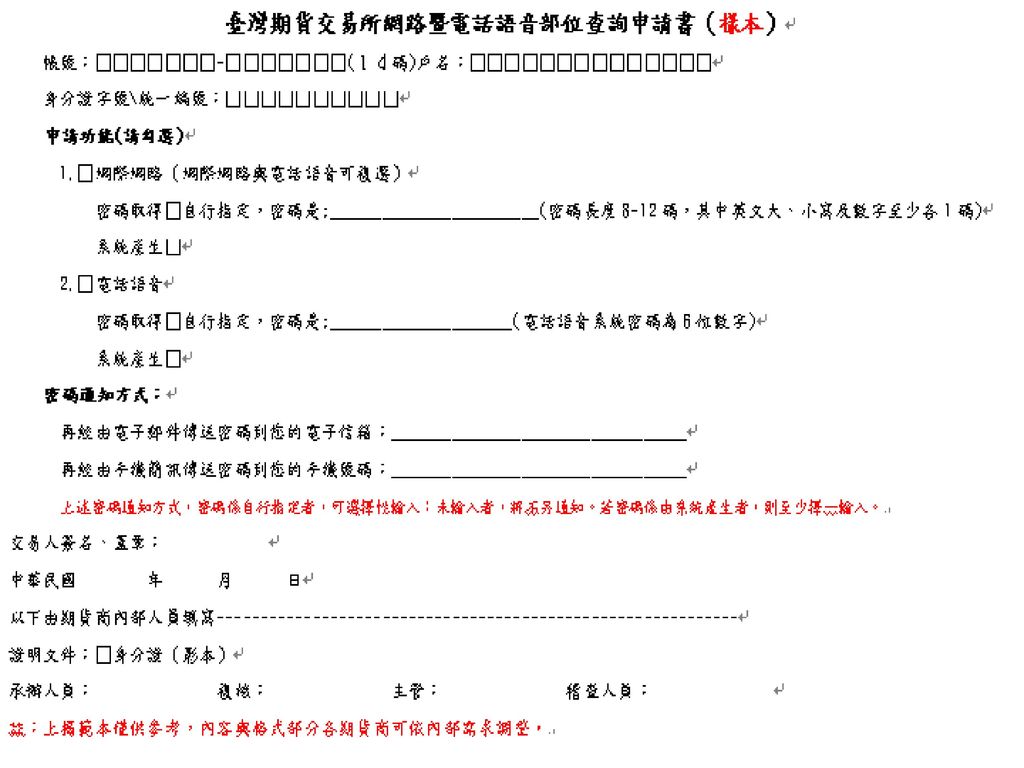

SPAN實施至交易人端作法與應注意事項 SPAN保證金語音查詢申請方式 交易人向開戶期貨商提出申請,期貨商填具申請書並由交易人簽名蓋章。

期貨商依據申請書所列各項資訊,至期貨商媒體申報系統完成上傳申報。 完成申報後,系統會發送帳號與密碼至交易人電子郵件信箱或手機,交易人可憑此組帳號與密碼,撥打語音專線進行SPAN保證金查詢。

28

簡報完畢 敬請指教

Similar presentations

謝劍平 著 第二章 期貨市場.>")

謝劍平 著 ISBN 957-41-4045-9 第 13 章 遠期契約與期貨.>")

>")