Download presentation

Presentation is loading. Please wait.

1

中国菜籽油产业链特点、存在的问题及意见和建议

国家粮油信息中心 张立伟 2010年11月23日

3

一、油菜籽的生产 1、油菜育种 2、油菜种植 3、油菜生长 4、油菜籽收获

4

油菜籽基本知识 油菜是草本十字花科作物,是我国主要油料作物和蜜源作物之一。

油菜的果实为角果,角果由果啄、果身、果柄三部分组成。角果成熟后,由于果瓣失水收缩,能自动开裂,种子呈圆球形或卵圆形,由种皮、胚及胚乳遗迹三部分组成。 油菜籽主要用来榨油,普通油菜籽中芥酸含量较高,会影响菜籽油质量。油菜籽中还含有一定量的硫甙、单宁、植酸等化学物质,有一定的毒性,影响菜籽粕质量。

5

我国油菜种行业现状 我国杂交油菜品种优势利用居国际先进水平,油菜遗传改良是各种作物中最有效的作物之一,目前我国审定的油菜品种90%以上是双低杂交品种。 我国油菜品种众多,种业市场监管力度不够,新品种推广难度大。 多品种的油菜混种混收,导致油菜籽质量难以控制。我国油菜籽质量与世界发达国家相比仍然存在较大的差距。

6

我国油菜种植方式 我国油菜种植方式有两种:

一是直接播种:其中春播油菜大多为直播,近年来秋冬播油菜直播面积呈现增加态势。优点是节省时间和劳动力、种植成本相对较低;缺点是单产低。 二是育苗后移栽:主要是秋冬播油菜。优点是单产明显高于直播;缺点是费工费时、种植成本高。

7

我国油菜种植季节 按播种季节划分,我国油菜籽可分为秋冬播油菜和春播油菜籽。秋冬播油菜一般10-11月份种植,来年5-6月份收割;春播油菜籽一般4-5月份种植,当年9-10月份收获。 春播油菜主要分布在内蒙古、青海、陕西、甘肃等西北省份,种植面积与产量占全国比重不到10% 。 秋冬播油菜籽主要集中在两个地区:一是长江流域,包括江苏、安徽、湖北、江西、湖南、浙江等省,种植面积和产量占全国比重的50-60%,其中湖北面积和产量连续13年位居全国第一 位。二是西南地区,包括四川、贵州、云南和重庆,种植面积和产量占全国的20%-30%,其中四川最近几年已成为我国第二大油菜籽生产省。

9

油菜生长与收获过程 油菜生长过程:油菜播种→发芽→叶片生长→杆茎的生长→现蕾→开花→结荚→成熟→植株死亡变干。

油菜籽收获过程:收割→田中凉晒→人工脱粒→凉晒→清理去杂。

12

我国油菜籽生产状况

13

我国油菜籽生产状况

14

未来10年我国油菜籽生产预测 农业部油菜籽区域规划布局的发展目标:计划到2015年,我国优势区油菜播种面积达到1.39亿亩(926.7万公顷),约占全国油菜总面积的95%;平均单产138公斤,总产量达到1912万吨。依此推算,2015年全国油菜种植面积将达到1.46亿亩(973.3万公顷)左右,总产量将超过2000万吨。 从过去10年我国油菜籽产业发展情况看,2015年达到油菜籽产量2000万吨的目标是完全不可能。受我国耕地面积有限,以及油菜籽种植效益相对较低的影响,预计未来10年我国油菜种植面积大幅增加的可能性不大。乐观预计 2015年我国油菜种植面积达到800万公顷,油菜籽总产量达到或超过1500万吨;2020年油菜种植面积达到850万公顷,油菜籽总产量达到或超过1800万吨。 。

,约占全国油菜总面积的95%;平均单产138公斤,总产量达到1912万吨。依此推算,2015年全国油菜种植面积将达到1.46亿亩(973.3万公顷)左右,总产量将超过2000万吨。 从过去10年我国油菜籽产业发展情况看,2015年达到油菜籽产量2000万吨的目标是完全不可能。受我国耕地面积有限,以及油菜籽种植效益相对较低的影响,预计未来10年我国油菜种植面积大幅增加的可能性不大。乐观预计 2015年我国油菜种植面积达到800万公顷,油菜籽总产量达到或超过1500万吨;2020年油菜种植面积达到850万公顷,油菜籽总产量达到或超过1800万吨。 。")

15

我国对油菜籽产业主要扶持政策 1、对油菜种植给予10元/亩良种补贴 。 2、大力开展油菜高产创建活动 ,每个万亩示范片给予20万元财政补贴。

3、实行油菜籽临时收储政策,并对企业托市收购油菜籽给予费用补贴 。 4、支持新建和扩建菜籽压榨项目和油料基地建设 。

16

我国油菜籽进口状况

17

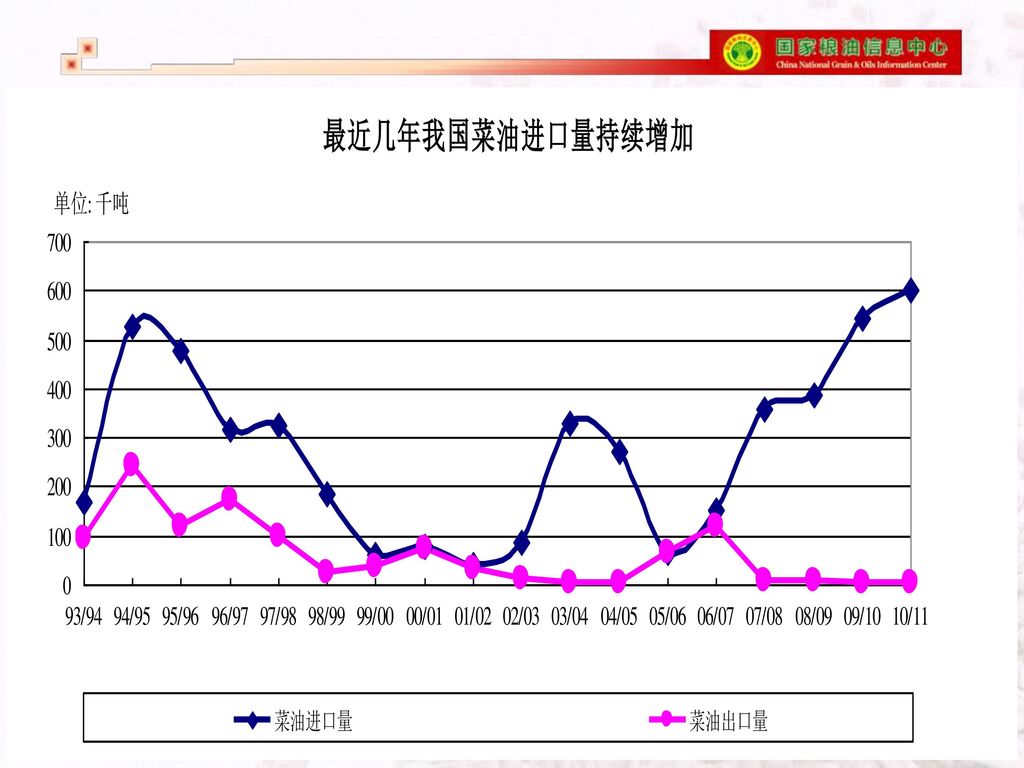

我国油菜籽进口国单一 2003年之前,我国菜籽进口来源国相对较多,除了世界菜籽主要出口国加拿大和澳大利亚以外,欧盟的法国、德国、英国和波兰都曾经对我国出口菜籽。 随着欧盟国家生物柴油产业的快速发展,尤其是对使用菜籽油生产生物柴油给予100欧元/吨的财政补贴,自2003年以后,欧盟国家菜籽出口量逐渐减少,并油菜籽净出口地区变为净进口地区,我国菜籽进口的来源国越来越少,加拿大开始成为我国进口菜籽的主要来源国。 在 年的7年中,我国除了2005年和2009年从澳大利亚进口部分菜籽外,进口菜籽几乎全部来自加拿大。虽然最近今年我国开始从蒙古、俄罗斯等国进口菜籽,由于主要是边境贸易,进口量都很少,占我国菜籽进口总量的比重不足2% 。

18

进口菜籽对国产菜籽市场影响 上世纪末和本世纪初我国菜籽进口量的快速大幅增加,对国产菜籽市场造成严重影响,导致国产菜籽收购价格大幅下跌,农户种植菜籽积极性下降。同时,由于国内厂商盲目大量进口菜籽,菜籽主产国种植积极性提高,全球菜籽产量不断增加,国际市场菜籽价格大幅回落,进口厂商亏损严重,使得 年我国菜籽进口量一直保持较低水平 。 受2008年全球暴发金融经济危机,国际市场油脂油料价格大幅下跌,以及国家对国产菜籽实行托市收购政策的影响,2008和2009年国内外菜籽价格倒挂,油厂压榨进口菜籽效益远高于压榨国产菜籽,国内厂商进口菜籽积极性大幅增加,菜籽进口量急剧增加,尤其是2009年我国菜籽进口量创下328.6万吨的历史最高纪录,不仅严重冲击国内菜籽市场,也对国内菜籽加工业造成不利影响。 2009年11月9日国家出台限制菜籽进口政策,不仅使得菜籽进口量出现下降,也导致我国菜籽进口格局发生变化。具体表现在:菜籽主产区进口量将急剧减少,除山东外,其他非菜籽产区的菜籽进口量大幅增加,这将对主产区菜籽加工企业的产品销售带来不利影响,因为国内菜籽主产区的菜粕销售有很大一部分是沿海非菜籽产区。

19

今年我国菜籽进口格局发生较大变化 海关统计数据显示,1-9月份我国总计进口菜籽134万吨,较上年同期的245万吨大幅减少111万吨,降幅为47.4%。 今年前三季度我国菜籽进口主要集中于非菜籽产区。其中广东进口57.7万吨,福建进口41万吨,辽宁进口29.5万吨。菜籽主产区只有江苏进口了6万吨。

20

菜籽进口政策调整导致进口格局变化 去年11月份质检总局发布的公告,禁止带有油菜茎基溃疡病菌的菜籽进口至菜籽主产区,导致今年以来我国菜籽进口量明显下降,尤其是菜籽主产区基本停止了菜籽进口。 按照公告规定,今年加拿大带有油菜茎基溃疡病菌的新产菜籽将不能出口到我国。但由于今年是中加建交40周年,中加开始贸易50周年,两国政府十分重视贸易问题。据悉目前我国已允许非菜籽产区继续进口加拿大新产菜籽,后期国家是否允许菜籽主产区进口菜籽目前仍没有定论。

21

未来10年我国菜籽进口趋势预测 受国家限制菜籽进口政策影响,今年我国菜籽进口量大幅下降,但从国内菜籽产不足需矛盾越来越突出,对进口菜籽需求不断增加考虑,即使未来几年国家不取消对进口菜籽限制政策,我国菜籽进口量也将会保持增加趋势。 乐观预计,到2015年我国菜籽进口量将会再次超过300万吨。如果国家取消对进口油籽的限制政策,进口量有可能达到或超过400万吨。 考虑未来10年全球菜籽产量难以持续大幅增加,加上国际市场菜籽需求不断提高,全球菜籽供应将会保持偏紧的局面,菜籽价格将会明显提高,进而制约全球菜籽贸易量的增加, 年我国菜籽进口增速将会放缓,预计到2020年我国菜籽进口量在 万吨 。

22

我国油菜籽产业存在的主要问题 一是油菜籽种植成本较高,收益低,面积难以大幅增长。

二是农村外出务工人员增加,部分地区出现弃种现象,冬闲田增加。 三是油菜籽种业市场混乱,优质品种种植推广难,产量难以大幅提高。 四是油菜籽种植和收获机械化程度低,产业化发展缓慢。 五是天气因素影响较大,农民抗风险能力低。

23

促进我国油菜籽产业健康发展 的几点意见和建议

1、加强政策扶持力度、树立油料国家安全观念、努力扩大油菜籽种植面积。 2、加强油菜籽育种研究和种业市场管理,大力推广双低油菜籽种植 。 3、实施油菜籽区域发展战略,建立双低油菜标准化生产示范基地,努力提高油菜籽单产 。 4、通过土地流转、订单农业等多种形式,加强油菜籽产前、产中和产后结合,以优质原料生产高品质产品,通过高品质产品生产和销售带动农民增收 。

24

二、油菜籽加工与菜籽油生产 油菜籽→清理(筛选、除尘、去石等) →轧胚→蒸炒→榨油→压榨毛油→过滤→精炼→成品菜籽油。

压榨菜籽饼→浸出→浸出毛油→精炼→成品菜籽油。 毛菜籽油→水化脱胶→真空脱溶→四级菜籽油→碱炼脱酸→白土脱色→真空脱臭→一级菜籽油

25

我国油菜籽加工企业分布 我国油菜籽加工企业主要分布于油菜籽产区的长江流域、西南和西北地区,以使用国产原料为主。也有部分企业以加工进口油菜籽为主,这些企业主要分布于江苏和浙江沿海地区。 受国家限制主产区进口菜籽政策的影响,最近两年沿海非菜籽主产区开始建设菜籽加工厂或对大豆生产线进行改造以加工进口菜籽。

26

我国油菜籽加工企业分布

27

我国油菜籽加工企业分布 长江流域油菜籽加工企业主要集中于湖北、安徽、江苏和湖南地区。其中湖北菜籽加工量约占全国的17%左右。湖北地区油菜籽加工企业主要集中于武汉、荆州、荆门和襄樊等地区。安徽地区油菜籽加工企业主要集中于六安、滁州、巢湖、芜湖等地区;安徽菜籽加工量约占全国的15%左右。江苏地区油菜籽加工企业主要集中于南通、苏州、镇江、无锡、盐城、淮安等地区。湖南地区油菜籽加工企业主要集中与岳阳和常德。 西南地区的四川是我国第二大油菜籽主产省,四川地区油菜籽加工企业众多,但规模普遍较小。西北地区是我国春播油菜籽主产省,当地油菜籽压榨企业主要集中于内蒙、青海和陕西地区。

28

我国菜籽加工行业发展历史 20世纪90年代中期之前,我国菜籽加工企业规模普遍较小,大部分企业日压榨菜籽能力在50-100吨,日压榨菜籽能力超过200吨的企业很少,而且大部分集中于江苏地区。 20世纪90年代末,受国内大豆压榨企业规模不断扩大的影响,部分菜籽加工企业盲目扩大生产规模,其中安徽蚌埠花园油脂日压榨菜籽能力达到4000吨,浙江新市油脂公司日压榨菜籽能力达到3200吨,安徽华康油脂公司日压榨菜籽能力达到1300吨,南通宝港油脂公司日压榨菜籽能力达到1200吨。但受菜籽季节性收购和经营管理混乱影响,投产后企业开工率严重不足,亏损严重,无力经营,2005年前后,蚌埠花园油脂、华康油脂和宝港油脂先后破产倒闭,目前只有原有新市油脂公司仍在继续经营,但除了加工菜籽外,大豆加工已成为该企业的主要生产原料。

29

我国菜籽加工行业发展现状 目前国内菜籽加工企业规模不一,日压榨菜籽能力100吨以上的规模企业有250家左右,其中日压榨菜籽500吨(含500)以上的大型企业在50家左右,约占规模以上菜籽加工企业的20%;日压榨菜籽 吨的中型企业在80家左右,约占规模以上菜籽加工企业的32%;日压榨菜籽 吨小型企业120家左右,约占规模以上菜籽加工企业的48%。除此之外,日压榨菜籽能力在100吨以下的企业超过150家,在四川、贵州等地区还存在部分日压榨菜籽10吨以下的榨油作坊。

以上的大型企业在50家左右,约占规模以上菜籽加工企业的20%;日压榨菜籽 吨的中型企业在80家左右,约占规模以上菜籽加工企业的32%;日压榨菜籽 吨小型企业120家左右,约占规模以上菜籽加工企业的48%。除此之外,日压榨菜籽能力在100吨以下的企业超过150家,在四川、贵州等地区还存在部分日压榨菜籽10吨以下的榨油作坊。")

30

我国菜籽加工行业发展现状 汇总数据显示:2009年我国具有四级菜籽油生产资质的企业共400多家,日压榨菜籽能力在13万吨左右,年加工菜籽能力接近4000万吨。 从国内菜籽压榨能力来看,目前已处于过剩的状态。但考虑国内菜籽收购和加工季节性较强,大部分企业年加工菜籽时间在6个月左右,国内菜籽压榨能力过剩情况并不严重,这也是最近几年国内菜籽压榨能力继续增加的主要原因。 考虑企业规模效益和提高开工率问题,最近几年国内新建菜籽加工企业的日压榨能力都在500吨以上,而且大都可以加工棉籽,部分企业同时也可加工大豆。

31

我国菜籽加工行业发展现状 尽管进入21世纪后,国内几家大型菜籽压榨企业先后破产倒闭,但国内菜籽加工企业仍在呈现不断发展的态势。尤其是各地原国有菜籽加工企业普遍改制为民营或股份制企业后,经营机制灵活,大部分企业为提高规模效益,开始新建和改扩建原有企业,国内出现一批日压榨菜籽能力在 吨的企业。尤其是最近三年大部分新建企业日加工菜籽能力到在 吨。

32

我国油菜籽压榨能力将继续提高 据不完全统计,2010年我国菜籽新增压榨能力超过8000吨/日,年新增菜籽压榨能力超过240万吨,新建和扩建的500吨/日以上菜籽压榨项目有:江苏南通海油碧路公司(2500吨/日)、湖北奥星公司(1000吨/日)、中粮九江公司(1000吨/日)、湖北黄石永康公司(800吨/日 )、湖北荆州新裕农业公司(800吨/日 )、湖北京山华贝公司(500吨/日 )、湖北荆门福美来油脂(500吨/日 )、安徽光明粮油公司 (500吨/日 )。 目前中粮粮油公司安徽巢湖、湖北黄冈和公安1000吨/日菜籽压榨油厂已开工建设;中储粮油脂公司也计划在长江流域及西南和西北地区建设菜籽压榨油厂;还有部分民营企业在新建和扩建菜籽压榨油厂。未来几年我国菜籽压榨能力仍将会继续增加。 今年非菜籽产区出现改建和新建菜籽压榨油厂情况,广西防城港一家日压榨菜籽2000吨的工厂已开工建设,中纺湛江和福建菜籽压榨项目改建后已经投产。

、湖北奥星公司(1000吨/日)、中粮九江公司(1000吨/日)、湖北黄石永康公司(800吨/日 )、湖北荆州新裕农业公司(800吨/日 )、湖北京山华贝公司(500吨/日 )、湖北荆门福美来油脂(500吨/日 )、安徽光明粮油公司 (500吨/日 )。 目前中粮粮油公司安徽巢湖、湖北黄冈和公安1000吨/日菜籽压榨油厂已开工建设;中储粮油脂公司也计划在长江流域及西南和西北地区建设菜籽压榨油厂;还有部分民营企业在新建和扩建菜籽压榨油厂。未来几年我国菜籽压榨能力仍将会继续增加。 今年非菜籽产区出现改建和新建菜籽压榨油厂情况,广西防城港一家日压榨菜籽2000吨的工厂已开工建设,中纺湛江和福建菜籽压榨项目改建后已经投产。")

33

三、我国菜籽油供需和贸易特点

34

最近10来我国菜油产量 未有明显增长

35

菜籽油占植物油产量的比重不断下降 我国一直是世界上最大的菜籽油生产国,上世纪和本世纪初,菜籽油产量占我国植物油产量的比重一直位居第一。但随着近年来国内经济的快速发展和人民生活水平的不断提高提高,对植物油消费需求持续增加,大豆、豆油和棕榈油的进口量不断增加,而菜籽油产量由于受到国内油菜籽种植面积难以增加和国际贸易量较少的影响,并未明显增加,导致国内菜籽油产量占植物油产量的比重持续下降,2003年国内豆油产量首次超过菜籽油,2005年国内棕榈油进口量再次超过菜籽油。

36

我国菜籽油进口量呈现增加态势 但明显低于豆油和棕榈油

在我国三大植物油进口品种中,菜籽油进口量一直位居第三位,但与豆油和棕榈油进口量不断增加、进口量相对较大相比,菜籽油进口量所占比重很小,其对国内市场的影响也不大。 我国菜籽油进口量波动较大,最近10年总体呈现增加态势。2001年菜籽油进口量仅4.9万吨,但2004年菜籽油进口量创下35.3万吨的历史最高纪录。2006年进口量再次降至4.4万吨。2007年菜籽油进口量再次创下37.5万吨的历史最高纪录,虽然2008年菜籽油进口量出现下降,但2009年再次大幅增加,当年菜籽油进口量达到46.8万吨,再创历史最高纪录。与2000年我国菜籽油进口量相比,9年期间累计增幅达到524%,年均增幅为22.6% 。

37

我国菜籽油出口量较少 我国是传统的植物油进口国,虽然每年也出口部分植物油,但大多数年份出口量都很小,菜籽油出口量所占比重更小。只有个别年份出现例外,2001年我国曾出口菜籽油5.4万吨,超过了当年的菜籽油进口量4.9万吨,主要原因是国内菜籽油产量连续两年保持较高水平,供应出现过剩,价格下跌,导致出口量增加。2006年我国菜籽油出口量再次创下14.5万吨的历史最高纪录,远远高于当年的菜籽油进口量4.4万吨。当年菜籽油出口量大幅增加的主要原因是,国内菜籽油价格较低,欧盟国家因生物柴油产业快速发展,对进口菜籽油需求增加,导致我国菜籽油出口量急剧增加。2007年以来我国菜籽油出口量一直保持较低水平。

39

未来10年我国菜籽油产量预测 过去10年我国菜籽油产量未出现明显增加,主要原因是油菜籽产量和进口量增加有限。由于最近几年国家出台一系列扶持油料生产的政策,加上油菜籽单产呈现不断增加的趋势,预计未来10年我国菜籽产量将呈现增加的趋势,国内菜籽油产量将会呈现增加态势。 预计到2015年我国菜籽油产量将达到或超过600万吨,到2020年我国菜籽油产量达到或超过700万吨 。

40

未来10年我国菜籽油进口量预测 最近两年我国菜籽油进口量大幅增加,尤其是在去年11月份国家出台限制油菜籽进口的政策后,菜籽油进口量大幅增加,预计未来10年我国菜籽油进口量将继续保持增加的态势,但受国际市场菜籽油贸易量的限制,进口量难以大幅增加。 预计到2015年我国菜籽油进口量将达到或超过80万吨,2020年达到或超过100万吨。

41

我国菜籽油市场贸易特点 与大豆油贸易主要是一级油为主不同的是,我国菜籽油的贸易以四级油为主,实行散装、散运和罐储的形式。中央和地方储备以及临时存储菜籽油也都是四级菜油。 统计数据显示,目前四级菜籽油贸易量占菜籽油现货贸易量的70%左右。四级菜籽油既可以以散油和小包装形式为居民直接消费,也可以精炼成一级菜籽油以散装和小包装的形式在市场上销售。

42

我国菜籽油市场贸易流向 从菜籽油贸易流向来看,国内多数菜籽油加工企业采取就近加工,就近销售。

西南和西北地区由于菜籽油产不足需,每年需从湖北、安徽和江苏等地调进菜籽油在本地销售。 内蒙和青海春播油菜籽除了本地加工成菜籽油销售外,也调往长江流域和四川地区加工成菜油后在本地销售。 随着我国人民生活水平的提高,小包装油销售量不断增加,一级菜油的销售范围有扩大趋势。目前新投产的大型菜籽压榨厂,不少是以小包装产品为主打产品,直接面向终端市场。

43

最近几年我国菜籽油消费特点 消费区域集中,地区消费发生变化。 菜籽油消费量占国内食用植物油消费量的比重呈现逐年下降的趋势。

过去几年菜籽油与豆油和棕榈油价差相对较大制约消费增长,目前正在发生改变。 一级菜籽油消费量逐年增加,四级菜籽油消费量稳中下降。

44

我国菜籽油消费区集中 我国菜籽油主要消费区域集中于长江流域的浙江、江苏、上海、安徽、江西、湖南、湖北、重庆和河南南部地区;西南地区的四川、云南和贵州;西北地区的青海、甘肃、陕西、内蒙以及新疆的部分地区。从我国菜籽油主要消费区域来看,传统的菜籽油消费区大部分是油菜籽主产区 。

45

我国菜籽油地区消费出现分化 过去几年由于菜籽油价格远高于豆油价格,导致部分传统的菜籽油消费区的菜籽油消费量下降,表现最为突出的是长江下游地区的江苏、上海和浙江,长江中游地区的菜籽油消费量也呈现下降的趋势。 与长江中下游地区菜籽油消费量下降不同的是,最近几年西南和西北地区菜籽油消费量呈现增加的趋势。一方面这些地区是传统的菜油消费区,人们更喜欢吃菜籽油,尤其是西南地区的餐饮业,对菜籽油需求持续增加;另一方面随着生活水平的不断提高,这些地区的食用油消费量快速增加,当地产不足需的矛盾更加突出,沿海地区豆油运至这些地区的成本较高,当地菜籽油与豆油的价差小于长江中下游地区 。

46

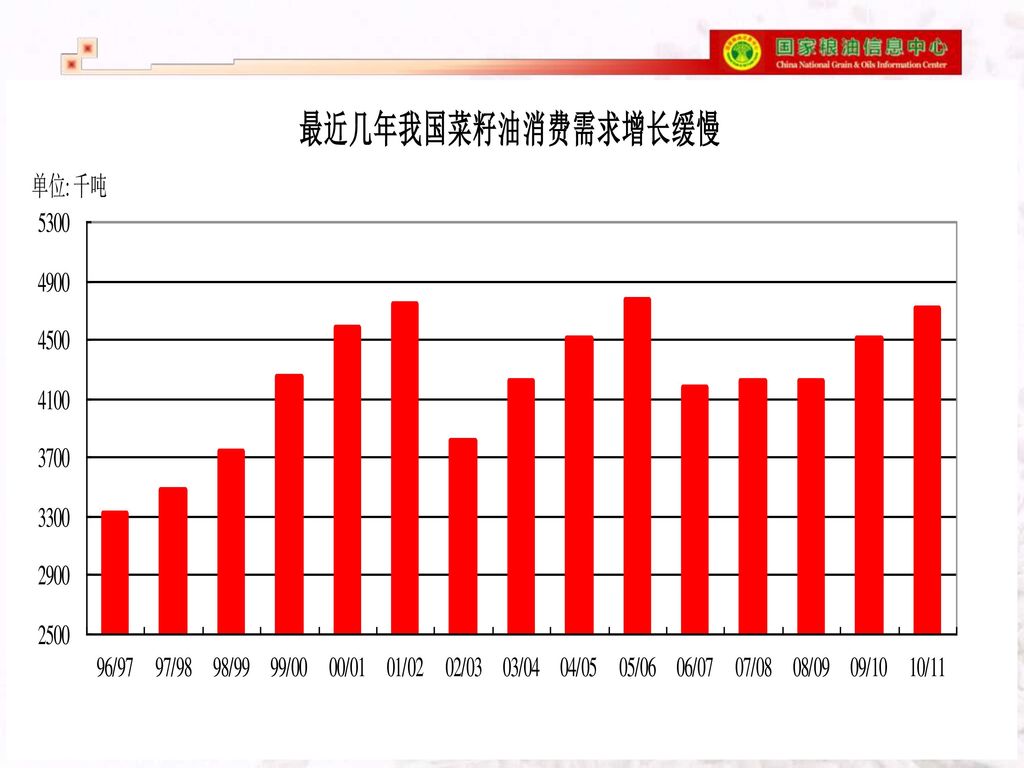

菜籽油在植物油消费中比重逐年下降 我国一直是世界上最大的菜籽油生产国和消费国,虽然最近10年我国菜籽油消费没有明显增加,但仍是世界上最大的菜籽油消费国。 随着我国经济快速发展和人民生活水平不断提高,国内植物油消费量一直呈现持续快速增长的态势。由于菜籽油供应量难以大幅增加,以及最近几年菜籽油与豆油、棕榈油其他植物油价差扩大,导致其消费量增长缓慢,菜籽油占我国植物油消费量的比重不断降低。 2000年菜籽油消费量占我国植物油消费总量和食用植物油消费量的比重分别为33%和35%左右。2010年菜籽油消费量占我国植物油消费总量和食用植物油消费量的比重分别下降至16%和18%左右。

47

我国菜籽油消费量已退居第三位

49

菜油与豆油价差大抑制需求增加

50

未来几年菜油需求能否大幅增加 取决于菜油与其他植物油价差

最近几年国家托市收购菜籽,导致菜油与豆油和棕榈油及棉籽油价格一直保持较高水平,抑制了菜油消费需求的增加。 3季度以来,受国际市场价格持续上涨的影响,国内豆油和棕榈油价格大幅上涨,菜油与豆油和棕榈油以及棉籽油价差明显缩小,有利于菜油消费需求增加。

51

最近几年我国菜籽油库存不断增加

52

我国菜籽油消费结构变化及发展趋势 上世纪90年代之前,我国菜籽油消费主要以四级油为主,一级菜籽油消费量所占菜籽油消费总量的比重不足5%。

由于人民生活水平的不断提高,最近10年来我国菜籽油消费结构呈现四级菜籽油消费量逐年下降,一级菜籽油消费量逐年增加的态势。目前四级菜籽油消费量占国内菜籽油消费总量的比重约为60%左右。 预计未来几年我国一级菜籽油消费量继续增加、四级菜籽油消费量继续下降的格局不会发生改变,到2015年我国一级菜籽油消费量有望超过四级菜籽油消费量。

53

我国菜籽油产业存在的主要问题 1、我国菜籽油生产企业众多,规模效益相对低下。 2、菜籽油加工能力过剩严重过剩,企业抢购原料现象严重。

3、菜籽油销售市场混乱,掺兑现象严重。 4、缺乏菜籽油知名品牌 。

54

促进我国菜籽油产业健康发展的 一些意见和建议

1、加强油菜籽加工技术创新,提高油菜籽加工整体水平;建立油菜籽产业技术创新联盟,提升行业自主创新能力和市场竞争力;鼓励油菜籽加工企业延长产业化链条、实施产品化多元化战略。 2、加大对菜籽油生产经营龙头企业的扶持力度、加强菜籽油市场宣传,实施菜籽油精品名牌发展战略,培育菜籽油民族品牌 。 3、实施菜籽油标准化生产、加强食品安全管理、规范菜籽油消费市场;建立全国性菜油生产、加工和流通信息网络 。

55

欢迎大家与我联系 联系电话:

Similar presentations

是为实现政府 主导洋浦开发, 2008 年 1 月经海南省政府批 准设立的省属国有独资 企业, 2010 年 3 月,公 司成建制并入管委会。 公司定位.>")