Download presentation

Presentation is loading. Please wait.

1

第二章 经济时间序列的 季节调整、分解与平滑

第二章 经济时间序列的 季节调整、分解与平滑 本章主要介绍经济时间序列的分解和平滑方法。时间序列分解方法包括季节调整和趋势分解,指数平滑是目前比较常用的时间序列平滑方法。

2

经济时间序列的分解 经济指标的月度或季度时间序列包含4种变动要素: 长期趋势要素T 循环要素C 季节变动要素S 不规则要素I

3

图1 我国工业总产值的时间序列 Y 图形 图2 工业总产值的趋势·循环要素 TC 图形

图3 工业总产值的季节变动要素 S 图形 图4 工业总产值的不规则要素 I 图形

4

季节调整的概念 季节性变动的发生,不仅是由于气候的直接影响,而且社会制度及风俗习惯也会引起季节变动。经济统计中的月度和季度数据或大或小都含有季节变动因素,以月份或季度作为时间观测单位的经济时间序列通常具有一年一度的周期性变化,这种周期变化是由于季节因素的影响造成的,在经济分析中称为季节性波动。经济时间序列的季节性波动是非常显著的,它往往遮盖或混淆经济发展中其他客观变化规律,以致给经济增长速度和宏观经济形势的分析造成困难和麻烦。因此,在进行经济增长分析时,必须去掉季节波动的影响,将季节要素从原序列中剔除,这就是所谓的“季节调整” (Seasonal Adjustment)。

。")

5

§2.2 经济时间序列的季节调整方法 §2.2.1 X-11季节调整方法

§2.2 经济时间序列的季节调整方法 § X-11季节调整方法 X-11方法是基于移动平均法的季节调整方法。它的特征在于除了能适应各种经济指标的性质,根据各种季节调整的目的,选择计算方式外,在不作选择的情况下,也能根据事先编入的统计基准,按数据的特征自动选择计算方式。在计算过程中可根据数据中的随机因素大小,采用不同长度的移动平均,随机因素越大,移动平均长度越大。X-11方法是通过几次迭代来进行分解的,每一次对组成因子的估算都进一步精化。

6

§2.2.2 X12季节调整方法 美国商务部国势普查局的X12季节调整程序是在X11方法的基础上发展而来的,包括X11季节调整方法的全部功能,并对X11方法进行了以下3方面的重要改进: (1) 扩展了贸易日和节假日影响的调节功能,增加了季节、趋势循环和不规则要素分解模型的选择功能; (2) 新的季节调整结果稳定性诊断功能; (3) 增加X12-ARIMA模型的建模和模型选择功能。

新的季节调整结果稳定性诊断功能; (3) 增加X12-ARIMA模型的建模和模型选择功能。")

7

X12季节调整方法的核心算法是扩展的X11季节调整程序。共包括4种季节调整的分解形式:乘法、加法、伪加法和对数加法模型。注意采用乘法、伪加法和对数加法模型进行季节调整时,时间序列中不允许有零和负数。

① 加法模型 (2.2.1) ② 乘法模型: (2.2.2) ③ 对数加法模型: (2.2.3) ④ 伪加法模型: (2.2.4)

② 乘法模型: (2.2.2) ③ 对数加法模型: (2.2.3) ④ 伪加法模型: (2.2.4)")

8

例2.1 利用X12加法模型进行季节调整 图2.1a 社会消费品零售总额原序列 图2.1b 社会消费品零售总额的TCI 序列

9

图2.1d 社会消费品零售总额 I 序列 图2.1c 社会消费品零售总额的TC序列

10

§ TRAMO/SEATS方法 TRAMO(Time Series Regression with ARIMA Noise, Missing Observation, and Outliers)用来估计和预测具有缺失观测值、非平稳ARIMA误差及外部影响的回归模型。它能够对原序列进行插值,识别和修正几种不同类型的异常值,并对工作日变化及复活节等特殊回归因素及假定为ARIMA过程的误差项的参数进行估计。 SEATS(Signal Extraction in ARIMA Time Series)是基于ARIMA模型来对时间序列中不可观测成分进行估计。 这两个程序往往联合起来使用,先用TRAMO对数据进行预处理,然后用SEATS将时间序列分解为趋势要素、循环要素、季节要素及不规则要素4个部分。

用来估计和预测具有缺失观测值、非平稳ARIMA误差及外部影响的回归模型。它能够对原序列进行插值,识别和修正几种不同类型的异常值,并对工作日变化及复活节等特殊回归因素及假定为ARIMA过程的误差项的参数进行估计。 SEATS(Signal Extraction in ARIMA Time Series)是基于ARIMA模型来对时间序列中不可观测成分进行估计。 这两个程序往往联合起来使用,先用TRAMO对数据进行预处理,然后用SEATS将时间序列分解为趋势要素、循环要素、季节要素及不规则要素4个部分。")

11

§ 季节调整相关操作 (EViews软件) 本节主要介绍利用EViews软件对一个月度或季度时间序列进行季节调整的操作方法。在EViews工作环境中,打开一个月度或季度时间序列的工作文件,双击需进行数据处理的序列名,进入这个序列对象,在序列窗口的工具栏中单击Proc按钮将显示菜单:

本节主要介绍利用EViews软件对一个月度或季度时间序列进行季节调整的操作方法。在EViews工作环境中,打开一个月度或季度时间序列的工作文件,双击需进行数据处理的序列名,进入这个序列对象,在序列窗口的工具栏中单击Proc按钮将显示菜单:")

12

1. X11方法 X-11法是美国商务部标准的季节调整方法(乘法模型、加法模型),乘法模型适用于序列可被分解为季节调整后序列(趋势·循环·不规则要素项)与季节项的乘积,加法模型适用于序列可被分解为季节调整后序列与季节项的和。乘法模型只适用于序列值都为正的情形。

,乘法模型适用于序列可被分解为季节调整后序列(趋势·循环·不规则要素项)与季节项的乘积,加法模型适用于序列可被分解为季节调整后序列与季节项的和。乘法模型只适用于序列值都为正的情形。 .")

13

2. Census X12方法 EViews是将美国国势调查局的X12季节调整程序直接安装到EViews子目录中,建立了一个接口程序。 EViews进行季节调整时将执行以下步骤: 1.给出一个被调整序列的说明文件和数据文件; 2.利用给定的信息执行X12程序; 3.返回一个输出文件,将调整后的结果存在EViews工作文件中。 X12的EViews接口菜单只是一个简短的描述,EViews还提供了一些菜单不能实现的接口功能,更一般的命令接口程序。

14

调用X12季节调整过程,在序列窗口选择Procs/Seasonal Adjustment / Census X12,打开一个对话框:

15

3. 移动平均方法 X-11法与移动平均法的最大不同是:X-11法中季节因子年与年有可能不同,而在移动平均法中,季节因子被假设为是一样的。

16

4. tramo/Seats方法 Tramo(Time Series Regression with ARIMA Noise, Missing Observation, and Outliers)是对具有缺失观测值,ARIMA误差、几种外部影响的回归模型完成估计、预测和插值的程序。 Seats(Signal Extraction in ARIMA Time Series)是基于ARIMA模型的将可观测时间序列分解为不可观测分量的程序。这两个程序是有Victor Gomez 和Agustin Maravall 开发的。 当选择了Pross/Seasonal Adjustment/Tramo Seats 时,EViews执行外部程序,将数据输给外部程序,然后将结果返回EViews。

是基于ARIMA模型的将可观测时间序列分解为不可观测分量的程序。这两个程序是有Victor Gomez 和Agustin Maravall 开发的。 当选择了Pross/Seasonal Adjustment/Tramo Seats 时,EViews执行外部程序,将数据输给外部程序,然后将结果返回EViews。")

17

§2.3 趋势分解 本章第2节介绍的季节调整方法可以对经济时间序列进行分解,但在季节调整方法中,趋势和循环要素视为一体不能分开。本节专门讨论如何将趋势和循环要素进行分解的方法。测定长期趋势有多种方法,比较常用的方法有回归分析方法、移动平均法、阶段平均法(phase average,PA方法)、HP滤波方法和频谱滤波方法(frequency (band-pass) filer, BP滤波)。本节主要介绍HP滤波方法和BP滤波方法。

、HP滤波方法和频谱滤波方法(frequency (band-pass) filer, BP滤波)。本节主要介绍HP滤波方法和BP滤波方法。")

18

§2.3.1 Hodrick-Prescott(HP)滤波

在宏观经济学中,人们非常关心序列组成成分中的长期趋势,Hodrick-Prescott滤波是被广泛使用的一种方法。该方法在Hodrick and Prescott(1980) 分析战后美国经济周期的论文中首次使用。我们简要介绍这种方法的原理。 设{Yt}是包含趋势成分和波动成分的经济时间序列,{YtT}是其中含有的趋势成分, {YtC}是其中含有的波动成分。则 (2.3.1) 计算HP滤波就是从{Yt}中将{YtT} 分离出来 。

分析战后美国经济周期的论文中首次使用。我们简要介绍这种方法的原理。 设{Yt}是包含趋势成分和波动成分的经济时间序列,{YtT}是其中含有的趋势成分, {YtC}是其中含有的波动成分。则. (2.3.1) 计算HP滤波就是从{Yt}中将{YtT} 分离出来 。")

19

一般地,时间序列{Yt}中的不可观测部分趋势{YtT}常被定义为下面最小化问题的解:

(2.3.2) 其中:c(L)是延迟算子多项式 (2.3.3) 将式(2.3.3)代入式(2.3.2),则HP滤波的问题就是使下面损失函数最小,即 (2.3.4)

其中:c(L)是延迟算子多项式. (2.3.3) 将式(2.3.3)代入式(2.3.2),则HP滤波的问题就是使下面损失函数最小,即. (2.3.4)")

20

最小化问题用[c(L)YtT]2 来调整趋势的变化,并随着 的增大而增大。这里存在一个权衡问题,要在趋势要素对实际序列的跟踪程度和趋势光滑度之间作一个选择。 = 0 时,满足最小化问题的趋势等于序列{Yt}; 增加时,估计趋势中的变化总数相对于序列中的变化减少,即 越大,估计趋势越光滑; 趋于无穷大时,估计趋势将接近线性函数。一般经验地, 的取值如下:

![最小化问题用[c(L)YtT]2 来调整趋势的变化,并随着 的增大而增大。这里存在一个权衡问题,要在趋势要素对实际序列的跟踪程度和趋势光滑度之间作一个选择。 = 0 时,满足最小化问题的趋势等于序列{Yt}; 增加时,估计趋势中的变化总数相对于序列中的变化减少,即 越大,估计趋势越光滑; 趋于无穷大时,估计趋势将接近线性函数。一般经验地, 的取值如下:](http://slidesplayer.com/slide/11664686/65/images/20/%E6%9C%80%E5%B0%8F%E5%8C%96%E9%97%AE%E9%A2%98%E7%94%A8%5Bc%28L%29YtT%5D2+%E6%9D%A5%E8%B0%83%E6%95%B4%E8%B6%8B%E5%8A%BF%E7%9A%84%E5%8F%98%E5%8C%96%EF%BC%8C%E5%B9%B6%E9%9A%8F%E7%9D%80%EF%81%AC+%E7%9A%84%E5%A2%9E%E5%A4%A7%E8%80%8C%E5%A2%9E%E5%A4%A7%E3%80%82%E8%BF%99%E9%87%8C%E5%AD%98%E5%9C%A8%E4%B8%80%E4%B8%AA%E6%9D%83%E8%A1%A1%E9%97%AE%E9%A2%98%EF%BC%8C%E8%A6%81%E5%9C%A8%E8%B6%8B%E5%8A%BF%E8%A6%81%E7%B4%A0%E5%AF%B9%E5%AE%9E%E9%99%85%E5%BA%8F%E5%88%97%E7%9A%84%E8%B7%9F%E8%B8%AA%E7%A8%8B%E5%BA%A6%E5%92%8C%E8%B6%8B%E5%8A%BF%E5%85%89%E6%BB%91%E5%BA%A6%E4%B9%8B%E9%97%B4%E4%BD%9C%E4%B8%80%E4%B8%AA%E9%80%89%E6%8B%A9%E3%80%82%EF%81%AC+%3D+0+%E6%97%B6%EF%BC%8C%E6%BB%A1%E8%B6%B3%E6%9C%80%E5%B0%8F%E5%8C%96%E9%97%AE%E9%A2%98%E7%9A%84%E8%B6%8B%E5%8A%BF%E7%AD%89%E4%BA%8E%E5%BA%8F%E5%88%97%7BYt%7D%EF%BC%9B%EF%81%AC+%E5%A2%9E%E5%8A%A0%E6%97%B6%EF%BC%8C%E4%BC%B0%E8%AE%A1%E8%B6%8B%E5%8A%BF%E4%B8%AD%E7%9A%84%E5%8F%98%E5%8C%96%E6%80%BB%E6%95%B0%E7%9B%B8%E5%AF%B9%E4%BA%8E%E5%BA%8F%E5%88%97%E4%B8%AD%E7%9A%84%E5%8F%98%E5%8C%96%E5%87%8F%E5%B0%91%EF%BC%8C%E5%8D%B3+%EF%81%AC+%E8%B6%8A%E5%A4%A7%EF%BC%8C%E4%BC%B0%E8%AE%A1%E8%B6%8B%E5%8A%BF%E8%B6%8A%E5%85%89%E6%BB%91%EF%BC%9B%EF%81%AC+%E8%B6%8B%E4%BA%8E%E6%97%A0%E7%A9%B7%E5%A4%A7%E6%97%B6%EF%BC%8C%E4%BC%B0%E8%AE%A1%E8%B6%8B%E5%8A%BF%E5%B0%86%E6%8E%A5%E8%BF%91%E7%BA%BF%E6%80%A7%E5%87%BD%E6%95%B0%E3%80%82%E4%B8%80%E8%88%AC%E7%BB%8F%E9%AA%8C%E5%9C%B0%EF%BC%8C+%EF%81%AC+%E7%9A%84%E5%8F%96%E5%80%BC%E5%A6%82%E4%B8%8B%EF%BC%9A.jpg "最小化问题用[c(L)YtT]2 来调整趋势的变化,并随着 的增大而增大。这里存在一个权衡问题,要在趋势要素对实际序列的跟踪程度和趋势光滑度之间作一个选择。 = 0 时,满足最小化问题的趋势等于序列{Yt}; 增加时,估计趋势中的变化总数相对于序列中的变化减少,即 越大,估计趋势越光滑; 趋于无穷大时,估计趋势将接近线性函数。一般经验地, 的取值如下:")

21

使用Hodrick-Prescott滤波来平滑序列,选择Procs/ Hodrick Prescott Filter出现下面的HP滤波对话框:

首先对平滑后的序列给一个名字,EViews将默认一个名字,也可填入一个新的名字。然后给定平滑参数的值,年度数据取100,季度和月度数据分别取1600和14400。不允许填入非整数的数据。点击OK后,EViews与原序列一起显示处理后的序列。注意只有包括在当前工作文件样本区间内的数据才被处理,平滑后序列区间外的数据都为NA。

22

例2.3 利用HP滤波方法求经济时间序列的趋势项T

利用HP滤波方法求中国社会消费品零售总额月度时间序列和中国GDP季度时间序列的趋势项。 图2.4 蓝线表示GDP序列、 红线表示趋势T序列 图2.5 蓝线表示社会消费品零售总额、 红线表示趋势T序列

23

例 利用HP滤波方法求潜在产出和产出缺口 设{Yt}为我国的季度GDP指标,利用季节调整方法将GDP中的季节因素和不规则因素去掉,得到GDP_TC序列。本例的潜在产出Y*,即趋势利用HP滤波计算出来的{YtT}来代替,GDP的循环要素{YtC}序列由式(2.3.6)计算: (2.3.6) 图2.6 蓝线表示 GDP_TC 、 红线表示趋势序列GDP_TC_HP 图2.7 GDP的循环要素 序列

图2.6 蓝线表示 GDP_TC 、 红线表示趋势序列GDP_TC_HP. 图2.7 GDP的循环要素 序列.")

24

图2.7显示的GDP的循环要素{YtC}序列实际上就是围绕趋势线上下的波动,称为GDP缺口序列。它是一个绝对量的产出缺口。也可以用相对量表示产出缺口,本例用Gapt来表示相对产出缺口,可由下式计算得到: (2.3.7) 图2.8 通货膨胀率(红线) 产出缺口Gap (蓝线)

图2.8 通货膨胀率(红线) 产出缺口Gap (蓝线)")

25

§ 频谱滤波(BP滤波)方法 20世纪以来,利用统计方法特别是时间序列分析方法研究经济时间序列和经济周期的变动特征得到越来越广泛的应用。自时间序列分析产生以来,一直存在两种观察、分析和解释时间序列的方法。第一种是直接分析数据随时间变化的结构特征,即所谓时域(time domain)分析法,使用的工具是自相关(或自协方差)函数和差分方程;另一种方法是把时间序列看成不同谐波的叠加,研究时间序列在频率域(frequency domain)里的结构特征,由于这种分析主要是用功率谱的概念进行讨论,所以通常称为谱分析。

分析法,使用的工具是自相关(或自协方差)函数和差分方程;另一种方法是把时间序列看成不同谐波的叠加,研究时间序列在频率域(frequency domain)里的结构特征,由于这种分析主要是用功率谱的概念进行讨论,所以通常称为谱分析。")

26

谱分析的基本思想是:把时间序列看作是互不相关的周期(频率)分量的叠加,通过研究和比较各分量的周期变化,以充分揭示时间序列的频域结构,掌握其主要波动特征。因此,在研究时间序列的周期波动方面,它具有时域方法所无法企及的优势。

分量的叠加,通过研究和比较各分量的周期变化,以充分揭示时间序列的频域结构,掌握其主要波动特征。因此,在研究时间序列的周期波动方面,它具有时域方法所无法企及的优势。")

27

BP滤波的操作 在EViews中,可以使用 Band-Pass 滤波对经济时间序列进行趋势循环分解。在序列对象的菜单中选择 Proc/ Frequency Filter,显示如下所示的对话框。

28

为了使用Band-Pass滤波,首先要选择一种滤波类型。共有3种类型:

(1) BK固定长度对称滤波(Fixed length symmetric (Baxter-King,BK)); (2)CF固定长度对称滤波(Fixed length symmetric (Christiano-Fitzgerald,CF)); (3)全样本长度非对称滤波(Full sample asymmetric(Christiano-Fitzgerald))。 EViews默认的是BK 固定长度对称滤波。如果使用固定长度对称滤波,还必须指定先行/滞后(Lead/lag)项数n。

BK固定长度对称滤波(Fixed length symmetric (Baxter-King,BK)); (2)CF固定长度对称滤波(Fixed length symmetric (Christiano-Fitzgerald,CF)); (3)全样本长度非对称滤波(Full sample asymmetric(Christiano-Fitzgerald))。 EViews默认的是BK 固定长度对称滤波。如果使用固定长度对称滤波,还必须指定先行/滞后(Lead/lag)项数n。")

29

用户必须选择循环周期(Cycle periods)的区间以计算Band-Pass滤波的频率响应函数的权重序列。这个区间由一对数据(PL,PU)描述,PL、PU 由Band-Pass滤波要保留的循环波动成分所对应的周期来确定。月度数据填月数;季度数据填季度的个数。EViews将根据数据类型填入了默认数值。例如,例2.6认为中国社会消费品零售总额的增长周期大约在1年半(18个月)到5年(60个月),如果保留在这个区间内的循环要素,则区间的下界是18,上界是60。因此,设定PL=18,PU=60(相当于例2.6中的 p和q)。

的区间以计算Band-Pass滤波的频率响应函数的权重序列。这个区间由一对数据(PL,PU)描述,PL、PU 由Band-Pass滤波要保留的循环波动成分所对应的周期来确定。月度数据填月数;季度数据填季度的个数。EViews将根据数据类型填入了默认数值。例如,例2.6认为中国社会消费品零售总额的增长周期大约在1年半(18个月)到5年(60个月),如果保留在这个区间内的循环要素,则区间的下界是18,上界是60。因此,设定PL=18,PU=60(相当于例2.6中的 p和q)。")

30

在Band-Pass滤波的输出结果中,左侧的图描述了原序列、趋势序列和循环序列。对于BK和CF固定长度对称滤波而言,Eviews 画出频率响应函数w(),频率 的区间是[0,0.5],右面的图描述了频率响应函数。但是,对于时变的CF滤波,并没有画出频率响应函数,因为滤波的频率响应函数随数据和观测值个数变化。 用户需要输入希望保存的结果(循环成分、趋势成分)对象的名字。循环序列(Cycle series)是包含循环要素的序列对象;趋势序列(Non-cyclical series)是实际值和循环序列的差。用户还能得到在滤波中所用的Band-Pass滤波频率响应函数的权序列,它将存储在矩阵对象中。

![在Band-Pass滤波的输出结果中,左侧的图描述了原序列、趋势序列和循环序列。对于BK和CF固定长度对称滤波而言,Eviews 画出频率响应函数w(),频率 的区间是[0,0.5],右面的图描述了频率响应函数。但是,对于时变的CF滤波,并没有画出频率响应函数,因为滤波的频率响应函数随数据和观测值个数变化。](http://slidesplayer.com/slide/11664686/65/images/30/%E5%9C%A8Band-Pass%E6%BB%A4%E6%B3%A2%E7%9A%84%E8%BE%93%E5%87%BA%E7%BB%93%E6%9E%9C%E4%B8%AD%EF%BC%8C%E5%B7%A6%E4%BE%A7%E7%9A%84%E5%9B%BE%E6%8F%8F%E8%BF%B0%E4%BA%86%E5%8E%9F%E5%BA%8F%E5%88%97%E3%80%81%E8%B6%8B%E5%8A%BF%E5%BA%8F%E5%88%97%E5%92%8C%E5%BE%AA%E7%8E%AF%E5%BA%8F%E5%88%97%E3%80%82%E5%AF%B9%E4%BA%8EBK%E5%92%8CCF%E5%9B%BA%E5%AE%9A%E9%95%BF%E5%BA%A6%E5%AF%B9%E7%A7%B0%E6%BB%A4%E6%B3%A2%E8%80%8C%E8%A8%80%EF%BC%8CEviews+%E7%94%BB%E5%87%BA%E9%A2%91%E7%8E%87%E5%93%8D%E5%BA%94%E5%87%BD%E6%95%B0w%28%EF%81%B7%29%EF%BC%8C%E9%A2%91%E7%8E%87%EF%81%B7+%E7%9A%84%E5%8C%BA%E9%97%B4%E6%98%AF%5B0%EF%BC%8C0.5%5D%EF%BC%8C%E5%8F%B3%E9%9D%A2%E7%9A%84%E5%9B%BE%E6%8F%8F%E8%BF%B0%E4%BA%86%E9%A2%91%E7%8E%87%E5%93%8D%E5%BA%94%E5%87%BD%E6%95%B0%E3%80%82%E4%BD%86%E6%98%AF%EF%BC%8C%E5%AF%B9%E4%BA%8E%E6%97%B6%E5%8F%98%E7%9A%84CF%E6%BB%A4%E6%B3%A2%EF%BC%8C%E5%B9%B6%E6%B2%A1%E6%9C%89%E7%94%BB%E5%87%BA%E9%A2%91%E7%8E%87%E5%93%8D%E5%BA%94%E5%87%BD%E6%95%B0%EF%BC%8C%E5%9B%A0%E4%B8%BA%E6%BB%A4%E6%B3%A2%E7%9A%84%E9%A2%91%E7%8E%87%E5%93%8D%E5%BA%94%E5%87%BD%E6%95%B0%E9%9A%8F%E6%95%B0%E6%8D%AE%E5%92%8C%E8%A7%82%E6%B5%8B%E5%80%BC%E4%B8%AA%E6%95%B0%E5%8F%98%E5%8C%96%E3%80%82.jpg "用户需要输入希望保存的结果(循环成分、趋势成分)对象的名字。循环序列(Cycle series)是包含循环要素的序列对象;趋势序列(Non-cyclical series)是实际值和循环序列的差。用户还能得到在滤波中所用的Band-Pass滤波频率响应函数的权序列,它将存储在矩阵对象中。")

31

例2.6 利用BP滤波对经济时间序列进行趋势、循环分解

中国社会消费品零售总额月度时间序列(SL)的取值范围从1980年1月至2004年8月(附录E表E.5)。由于带通(BP)滤波的两端各欠n项,为了近期的分解结果没有缺失值,本例利用ARIMA模型将序列外推到2006年2月。然后对SL进行季节调整去掉季节和不规则要素,得到只包含趋势循环要素的序列SL_TC。根据增长率周期波动分析,我国社会消费品零售总额的增长率大约存在1.5年~5年之间的波动。 取 p = 18 (p = 1/18),q = 60 (q = 1/60),利用带通滤波方法希望得到只保留1.5年~5年周期成分的滤波序列。而取n =18的BPn(p,q) 滤波中2年~3.5年周期成分的权重最大,可以近似地作为中国社会消费品零售总额的循环要素序列SL_C,同时可以从SL_TC中去掉SL_C,得到趋势要素序列SL_T。图2.12是BP滤波的频率响应函数。

的取值范围从1980年1月至2004年8月(附录E表E.5)。由于带通(BP)滤波的两端各欠n项,为了近期的分解结果没有缺失值,本例利用ARIMA模型将序列外推到2006年2月。然后对SL进行季节调整去掉季节和不规则要素,得到只包含趋势循环要素的序列SL_TC。根据增长率周期波动分析,我国社会消费品零售总额的增长率大约存在1.5年~5年之间的波动。 取 p = 18 (p = 1/18),q = 60 (q = 1/60),利用带通滤波方法希望得到只保留1.5年~5年周期成分的滤波序列。而取n =18的BPn(p,q) 滤波中2年~3.5年周期成分的权重最大,可以近似地作为中国社会消费品零售总额的循环要素序列SL_C,同时可以从SL_TC中去掉SL_C,得到趋势要素序列SL_T。图2.12是BP滤波的频率响应函数。")

32

图2.12 红线表示BPn(p,q)滤波频率响应函数

蓝线表示带通滤波的频率响应函数

33

图 红线表示SL的原序列 蓝线表示趋势要素序列SL_T

34

图2.14 循环要素序列SL_C

35

§2.3.2 指数平滑 指数平滑是可调整预测的简单方法。当只有少数观测值时这种方法是有效的。与使用固定系数的回归预测模型不同,指数平滑法的预测用过去的预测误差进行调整。 1.单指数平滑(一个参数) 2.双指数平滑(一个参数) 3.Holt-Winters — 无季节趋势(两个参数) 4.Holt-Winter加法模型(三个参数) 5.Holt-winters乘法模型(三个参数)

3.Holt-Winters — 无季节趋势(两个参数) 4.Holt-Winter加法模型(三个参数) 5.Holt-winters乘法模型(三个参数)")

36

指数平滑法操作 利用指数平滑法进行拟合和预测,选择Procs/ Exponential Smoothing 显示如下对话框

37

1.平滑方法 在5种方法中选择一种方法。 2.平滑参数 既可以指定平滑参数也可以让EViews估计它们的值。要估计参数,在填充区内输入字母e,EViews估计使误差平方和最小的参数值。如果估计参数值趋于1,这表明序列趋于随机游走,最近的值对估计将来值最有用。要指定参数值,在填充区内输入参数值,所有参数值在0-1之间,如果输入的参数值超出这一区间,EViews将会估计这个参数。

38

3.平滑后的序列名 可以为平滑后的序列指定一个名字,EViews在原序列后加SM指定平滑后的序列名,也可以改变。

5.季节循环 可以改变每年的季节数(缺省值为每年12个月、4个季度)。这个选项允许预测不规则间距的数据,在空白处输入循环数。

。这个选项允许预测不规则间距的数据,在空白处输入循环数。")

39

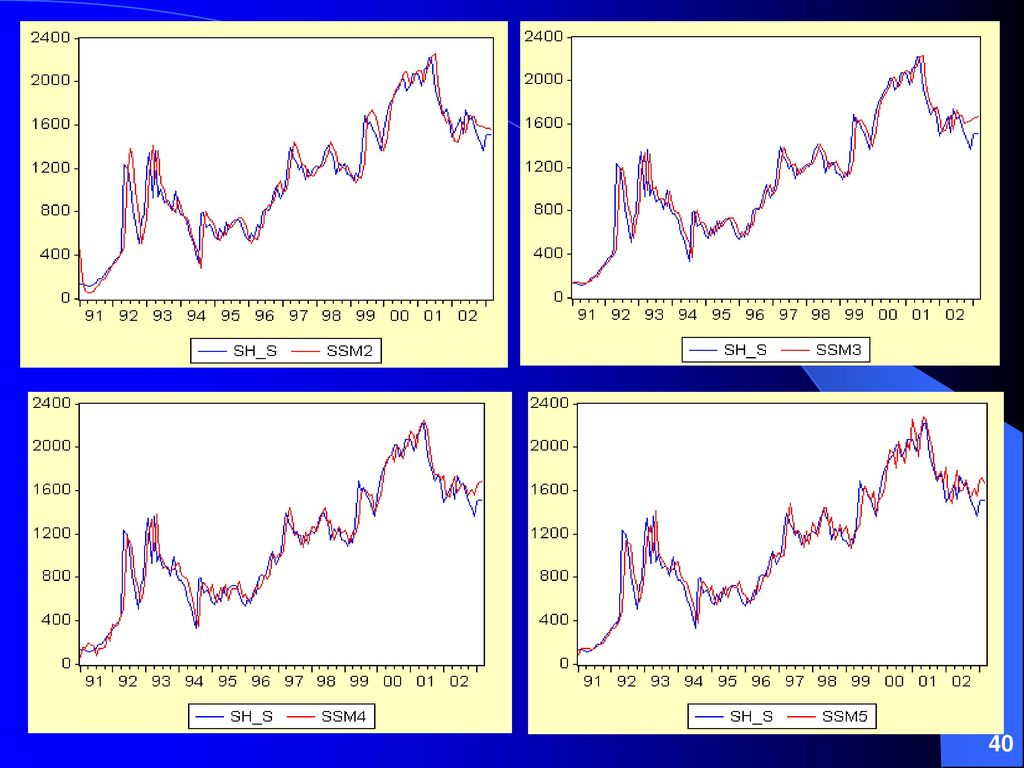

例2.7 指数平滑方法应用 本例利用指数平滑方法对我国上证收盘指数(时间范围:1991年1月-2003年3月)的月度时间序列 (sh_s) 进行拟合和预测。采用五种平滑模型对1991年1月-2002年9月的数据做指数平滑,并利用预测公式得到2002年10月-2003年3月半年的预测值。

的月度时间序列 (sh_s) 进行拟合和预测。采用五种平滑模型对1991年1月-2002年9月的数据做指数平滑,并利用预测公式得到2002年10月-2003年3月半年的预测值。")

Similar presentations

![第九章 常微分方程数值解法 §1 、引言. 微分方程的数值解:设方程问题的解 y(x) 的存在区间是 [a,b] ,令 a= x 0 < x 1](/40/11046233/big_thumb.jpg "第九章 常微分方程数值解法 §1 、引言. 微分方程的数值解:设方程问题的解 y(x) 的存在区间是 [a,b] ,令 a= x 0 < x 1 >")

>")

, 单位毫秒 暂停程序执行使用Sleep函数 Sleep(持续时间), 单位毫秒 引用这两个函数时,必须包含头文件>")