Download presentation

Presentation is loading. Please wait.

1

社会保障理论与制度分析 中国人民大学财政金融学院 朱青

社会保障理论与制度分析 中国人民大学财政金融学院 朱青

2

国外本科《财政学》教材关于社会保障的基本内容

《财政学》(第四版,陈共教授编著)第六章第一节“社会保障支出”的内容介绍 我国社会保障制度的现状及面临的主要问题

第六章第一节 社会保障支出 的内容介绍. 我国社会保障制度的现状及面临的主要问题.")

3

第一部分 国外本科《财政学》教材关于社会保障的基本内

1.本国社会保障制度的产生与发展 Holley Ulbrich: Public Finance in Theory and Practice Chapter 18, Welfare, Social Security, and the Social Safety Net The Evolving Social Welfare State

4

Neil Bruce:Public Finance and the American Economy

Chapter 9,Social security and Medicare Social Security:the nation’s biggest government program A Brief history of Social Security in the United States

5

Why Have Social Insurance?

2.政府为什么要举办社会保险 Harvey S. Rose: Public Finance ,Fifth Edition Chapter 10,Social InsuranceⅠ:Social Security and Unemployment Insurance Why Have Social Insurance? Neil Bruce:Public Finance and the American Economy Chapter 9,Social security and Medicare Why Social Insurance

6

第十一章 支出政策的案例分析:(2)低收入援助与社会保险

R.A. Musgrave: Public Finance in Theory and Practice, Fifth Edition(中译本) 第十一章 支出政策的案例分析:(2)低收入援助与社会保险 第四节 “老年、遗属保险的有关问题” 公共供应与私人供应

第十一章 支出政策的案例分析:(2)低收入援助与社会保险. 第四节 老年、遗属保险的有关问题 公共供应与私人供应.")

7

3.社会保障制度的基本内容:保险项目、筹资模式、津贴结构、资金来源

Harvey S. Rose: Public Finance Fifth Edition Chapter 10,Social InsuranceⅠ:Social Security and Unemployment Insurance Structure of Social Security : Basic Components

8

Holley Ulbrich: Public Finance in Theory and Practice

Chapter 18, Welfare, Social Security, and the Social Safety Net What is Social Security?

9

Neil Bruce:Public Finance and the American Economy

Chapter 9,Social security and Medicare Social Security:the nation’s biggest government program The social security benefits structure Financing social security

10

David N.Hyman:Public Finance

Chapter 8,Social security and Social Insurance The Social Security Retirement System Pay-as-you go versus fully funded pension system How retirement benefits are computed under social security Full retirement age

11

R.A. Musgrave: Public Finance in Theory and Practice, Fifth Edition(中译本)

第十一章 支出政策的案例分析:(2)低收入援助与社会保险 第三节 社会保险项目

低收入援助与社会保险. 第三节 社会保险项目.")

12

4.社会保障基金与政府预算的关系 Holley Ulbrich: Public Finance in Theory and Practice Chapter 18, Welfare, Social Security, and the Social Safety Net The Trust Fund and the Federal Budget

13

5.社会保障对人们经济行为的影响 Harvey S. Rose: Public Finance Fifth Edition

Chapter 10,Social InsuranceⅠ:Social Security and Unemployment Insurance Effects on Economic Behavior (Saving Behavior; Retirement Decisions) Unemployment Insurance: Effects on Unemployment

Unemployment Insurance: Effects on Unemployment.")

14

Neil Bruce:Public Finance and the American Economy

Chapter 9,Social security and Medicare Social Security:the nation’s biggest government program Economic Effects of Social Security

15

David N.Hyman:Public Finance

Chapter 8,Social security and Social Insurance The Impact of Social Security on Savings and Work Incentives

16

R.A. Musgrave: Public Finance in Theory and Practice, Fifth Edition

第十一章 支出政策的案例分析:(2)低收入援助与社会保险 第四节 “老年、遗属保险的有关问题” 对资本形成的影响;对劳动力供给的影响

低收入援助与社会保险. 第四节 老年、遗属保险的有关问题 对资本形成的影响;对劳动力供给的影响.")

17

6.社会保障制度的改革 Harvey S. Rose: Public Finance Fifth Edition Chapter 10,Social InsuranceⅠ:Social Security and Unemployment Insurance Social Security Reform

18

Chapter 18, Welfare, Social Security, and the Social Safety Net

Holley Ulbrich: Public Finance in Theory and Practice Chapter 18, Welfare, Social Security, and the Social Safety Net Proposals for Reform Social Security in Twenty years

19

David N.Hyman:Public Finance

Chapter 8,Social security and Social Insurance Proposals to Reform Social Security:Maintaining Benefits versus Partial Privatization

20

第二部分 《财政学》(第四版,陈共教授编著)第六章第一节“社会保障支出”的内容介绍

一、社会保障支出和社会保障制度 1.社会保障支出的性质

21

2.市场经济体制下社会保障制度的经济意义 (1)社会保障是宏观经济的“内在稳定器” (2)社会保障是政府矫正收入分配不公的重要手段 (3)社会保障制度可以弥补私人保险市场的缺陷

社会保障是宏观经济的 内在稳定器 (2)社会保障是政府矫正收入分配不公的重要手段 (3)社会保障制度可以弥补私人保险市场的缺陷")

22

3.世界各国社会保障制度的建立和发展 (1)西方国家社会保障制度的共同特点 (2)各国社会保障制度的分类 4.我国社会保障制度的建立和发展

西方国家社会保障制度的共同特点 (2)各国社会保障制度的分类 4.我国社会保障制度的建立和发展")

23

二.我国的基本社会保障制度 本部分从保险覆盖范围、保费筹集、运行模式、津贴发放等角度,对不同险种的基本情况进行了介绍。 1.养老保险 2.失业保险 3.医疗保险

24

三.我国的辅助社会保险项目 1.工伤保险 2.生育保险 社会救济和社会福利项目

25

四.我国社会保障制度进一步改革的方向和有待完善的问题

1.进一步改革的方向 2.养老社会保险的筹资模式问题 (1)现收现付式和基金式养老保险计划的特点 (2)我国养老社会保险计划从现收现付式转向基金式的困难 (3)辽宁省养老保险制度改革试点的做法

现收现付式和基金式养老保险计划的特点. (2)我国养老社会保险计划从现收现付式转向基金式的困难. (3)辽宁省养老保险制度改革试点的做法.")

26

3.开征社会保险税的问题 4.广大农村的社会保障问题

27

第三部分 我国社会保障制度的现状及面临的主要问题

一、社会主义市场经济条件下完善社会保障制度的重要意义 二、我国社会保障制度的基本内容 三.我国的主要社会保险计划 四、财政与社会保障之间的资金关系 五.完善我国社会保障制度需要研究解决的几个问题

28

一、社会主义市场经济条件下完善社会保障制度的重要意义

1.市场分配机制与社会保障的“社会稳定器”功能 市场分配机制必然导致社会成员的收入差距拉大,造成贫富悬殊,引发社会矛盾激化,破坏社会的稳定,而社会保障制度可以起到社会稳定器的作用。

29

亚当.斯密在《国富论》中说:对于每一个富人必定有500个穷人与之相对应,……富人的富有激起了穷人的愤怒,于是在需求和恶意的驱使下去侵犯他人的财产,……只有在国家法律的保护下,财产的所有者才能安全地睡上一夜。

30

亚当.斯密在《关于法学的讲演》中还说:法律和政府可以被认为是富人在任何情况下压迫穷人的联合体。它们还能保护富人对商品的过多的占有,否则会迅速被穷人攻击破坏。如果没有政府的阻止,穷人会用公开的暴力手段使富人的财富减少到与自己相等。

31

面对社会贫富差距扩大,人们对未来失去希望,不公平感增加,这种不满情绪会引发社会动荡。正如希勒教授在《金融新秩序》一书中指出的:“如果不平等加剧,会产生对社会充满怨恨的阶层,从而改变社会的性质。这种冲击会给我们的生活带来灾难”。

32

2002年11月党的十六大报告指出:“建立健全同经济发展水平相适应的社会保障体系,是社会稳定和国家长治久安的重要保证”。

33

2.经济发展与社会保障 斯蒂格利茨教授在《全球化及其不满》一书中指出:“发展不是帮助少数人致富,它不是让都市中的富人能消费得起世界名牌而把穷人遗弃在穷困和悲惨之中”。“发展是整个社会的转型,要能够改善穷人的生活,使得人人都有机会获得成功,并且能享受良好的医疗和教育”。

34

3. 社会伦理道德与社会保障 一般认为,市场经济条件下一个人的收入高低可以让市场进行裁决,但一个人的生与死不能由市场进行裁决。阿瑟·奥肯在《平等与效率》中指出:“政府虽不能阻止老天下雨,但可以制造雨伞”。他还主张社会应“在平等中注入一些合理性,在效率中注入一些人道”。

35

4.人权与社会保障 在中国,人的生存权和发展权是最基本的人权。社会保障可以看作是人们生存权的保障机制。为了尊重基本人权,我国新的宪法修正案将“建立和完善社会保障制度”写进了宪法。

36

5.社会主义制度与社会保障 消灭贫困,实现收入分配公平,是社会主义经济制度的必要条件。作为政府转移支付手段的社会保障计划,则是社会主义市场经济体制运行的基本前提。

37

原国家统计局局长朱之鑫:2000年中国的基尼系数是0.417,超过发达国家1990年代0.338的平均水平。

胡鞍钢和王绍光在《战略与管理》2002年第3期发表的文章中认为,中国的基尼系数已经超过了0.5 根据李实、岳希明撰写的《中国城乡收入差距调查》,中国的基尼系数1995年为0.437, 2002年为0.454。

38

主要国家1990年代初的基尼系数:瑞典和日本,0. 25;奥地利,0. 27;德国,0. 28;印度,0. 3;加拿大和韩国,0

主要国家1990年代初的基尼系数:瑞典和日本,0.25;奥地利,0.27;德国,0.28;印度,0.3;加拿大和韩国,0.32;法国,0.38;美国,0.41;尼日利亚,0.45;俄国,0.47;哥伦比亚,0.57(《1999—2000世界发展报告》)

")

39

6.对外开放与社会保障 一个国家对外开放度越高,其对他国的经济依赖程度就越大,本国经济受到其他国家经济波动影响的可能性也就越大。这就需要国家用一定规模的社会保障支出来稳定社会。分析表明,许多国家的开放度与社会保障支出规模呈正相关的关系。

40

斯蒂格利茨教授在《全球化及其不满》中指出的:“因为贸易自由化出现在安全网到位之前,那些失去工作的人们被迫陷入贫困。因此,(自由化)承诺的增长并没有随之而来,随之而来的是悲惨困境的增加。甚至那些并没有失去工作的人也被一种已经增加的不安全感所笼罩”。

承诺的增长并没有随之而来,随之而来的是悲惨困境的增加。甚至那些并没有失去工作的人也被一种已经增加的不安全感所笼罩 。")

41

二、我国社会保障制度的基本内容 1.社会保险 社会保险是政府按照保险原则举办的一种社会保障计划,它要求受保人和其就业单位向社会保障机构缴纳一定的费用,同时政府在保险计划出现入不敷出时给予一定的补贴。目前主要包括养老、医疗、失业、工伤、生育等项目。

42

2.社会救济 社会救济是国家财政通过财政拨款,向生活确有困难的城乡居民提供资助的社会保险计划。它目前包括:

43

(1)城镇居民最低生活保障计划 即家庭人均收入达不到当地的低保线时,由当地政府出资补足到低保线。2003年底,全国低保对象2247万人,较上年增加193万人;占非农人口的6.8%。2002年12月底,全国低保线平均为每月190元;广州为300元,上海、北京为290元,郑州180元,南昌143元。

城镇居民最低生活保障计划 即家庭人均收入达不到当地的低保线时,由当地政府出资补足到低保线。2003年底,全国低保对象2247万人,较上年增加193万人;占非农人口的6.8%。2002年12月底,全国低保线平均为每月190元;广州为300元,上海、北京为290元,郑州180元,南昌143元。")

44

另据2002年民政部“百城万户”低保对象的调查,低保对象中63%的家庭都有病人,因病至贫现象十分严重。

另外,2002年上海、深圳、厦门的低保水平均低于当地上一年人均食品支出,前者分别只相当于后者的83%、86%和99%。只有北京和天津低保标准超过了人均食品开支标准。

45

(2)下岗职工生活补贴计划 1998年至2003年,国有企业累计有2818万人下岗;1999~2001年,全国进入再就业服务中心的国有企业下岗职工每年有600多万人,他们每月可以享受一定的基本生活费,到2003年底,滞留在下岗职工再就业服务中心的职工已经减少到195万。

下岗职工生活补贴计划 1998年至2003年,国有企业累计有2818万人下岗;1999~2001年,全国进入再就业服务中心的国有企业下岗职工每年有600多万人,他们每月可以享受一定的基本生活费,到2003年底,滞留在下岗职工再就业服务中心的职工已经减少到195万。")

46

2002年底全国平均水平为375元(人均月工资为1031元)。该计划的资金来源从制度上说由企业、政府和社会三方负担,但实际上基本是由各级政府和当地的失业保险计划出资解决。执行结果是:各级财政出资60%,社会30%,企业10%。 根据劳社保发2003年24号文,北京、天津、辽宁等10个地区已经完成了并轨工作。

47

(3)农村“五保户”救济 即由民政部门对农村中的一部分“五保户”(即享受保吃、保穿、保住、保医、保葬的孤寡老人、残疾人)的供养提供定期定量资助。现行政策根据国务院1994年1月颁发的《农村五保供养工作条例》由各省具体规定。2003年底,已保人数254.5万,占应保人数的44.6%;其中集中供养占20%。

的供养提供定期定量资助。现行政策根据国务院1994年1月颁发的《农村五保供养工作条例》由各省具体规定。2003年底,已保人数254.5万,占应保人数的44.6%;其中集中供养占20%。")

48

(4)农村贫困户定期定量救济 即政府向农村的特困户和部分贫困户提供的定期定量补助。 (5)灾民救济 即政府向遭受严重自然灾害而遇到生活困难的城乡居民提供的必要资助。

农村贫困户定期定量救济 即政府向农村的特困户和部分贫困户提供的定期定量补助。 (5)灾民救济 即政府向遭受严重自然灾害而遇到生活困难的城乡居民提供的必要资助。")

49

3.一部分民政社会福利服务 即国家民政部门举办的社会福利项目,包括对盲聋哑和鳏寡孤独的社会成员给予的各种物质帮助,如社会福利院(孤儿院、敬老院、精神病福利院等)、烈属和残废军人抚恤金计划以及对孤老复员军人的定期定量补助。其资金大部分来源于国家预算拨款。

、烈属和残废军人抚恤金计划以及对孤老复员军人的定期定量补助。其资金大部分来源于国家预算拨款。")

50

三.我国的主要社会保险计划 1.养老保险 现行基本养老保险制度是按照国务院1997年颁布的《关于建立统一的企业职工基本养老保险制度的决定》建立的,到2002年未,参保人数11128万人(含实行企业化管理的事业单位),领取养老金人数3603万人。2003年养老计划支出约2741亿元。

,领取养老金人数3603万人。2003年养老计划支出约2741亿元。 .")

51

基本养老保险主要由企业和职工个人缴费筹集资金:企业的缴费率目前全国平均为20%,但有些地区较高,如上海、辽宁和黑龙江为23%,吉林为24%,新疆建设兵团为25%;个人的缴费率目前大多数地区为7%,今后将提高到8%。

52

基本养老保险实行社会统筹和个人账户相结合的运行模式。养老保险基金分为社会统筹基金和个人账户两部分,企业缴费大部分计入统筹基金,一部分计入个人账户;职工个人缴费全部计入个人账户;计入个人账户的企业缴费比例加个人缴费比例应达到11%。

53

企业 社会统筹基金 基础养老金 个人账户 个人 个人账户养老金

54

基本养老保险计划的养老金分为基础养老金和个人账户养老金两部分。基础养老金的月标准为当地(省、自治区、直辖市)上年职工月平均工资的20%。个人账户养老金的月标准为本人个人账户存储额除以120。

上年职工月平均工资的20%。个人账户养老金的月标准为本人个人账户存储额除以120。")

55

个人缴费年限累计不满15年的,退休后不能享受基础养老金,其个人账户的存储额可一次性提取。职工调动时,其个人账户存储额全部随同转移。职工在职或退休后死亡的,其个人账户中的个人缴费部分可以继承。

56

目前基本养老保险计划以县级统筹为主,但大多数省建立了资金调剂机制。实行省级统筹的有北京、上海、天津、福建和陕西等。

57

按照规定,各地养老保险基金的结余额除预留2个月的支付费用外,应全部购买国家债券和存入银行专户,严格禁止投入其他金融和经营性事业。到2003年底,全国养老保险基金累计结余2051亿元。

58

2.失业保险 1986年我国开始在国营企业职工中实施失业保险,企业的缴费率为1%。1999年1月,国务院颁布《失业保险条例》,从而确立了现行的失业保险制度。到2003年底,参加失业保险的职工已达10373万人,领取失业保险金的人数为415万人。失业保险支出203.5亿。

59

失业救济金标准约为地方规定的最低工资的70%。 2002年全国平均标准为每月195元,北京295元,上海297元,广州395元,兰州、西宁180元,南昌188元。

2003年失业保险计划的缴费收入为252.2亿元,支出为203.9亿元,当年结余48.6亿元(但有5个省收不抵支),累计结余304亿元。

,累计结余304亿元。")

60

城镇企业、事业单位要按照本单位工资总额的 2%缴纳失业保险费;职工个人要按照本人工资的1%缴纳失业保险费;但城镇企业、事业单位招用的农民合同制工人本人不缴纳失业保险费。

61

失业人员失业前所在单位和本人按照规定累计缴费时间满1年不足5年的,领取失业保险金的期限最长为12个月;累计缴费时间满5年不足10年的,领取失业保险金的期限最长为18个月;累计缴费时间10年以上的,领取失业保险金的期限最长为24个月。

62

3.医疗保险 现行的医疗保险是根据国务院1998年发布的《关于建立城镇职工基本医疗保险制度的决定》建立的。到2002年底,全国参加医疗保险的人数达到9400万人,其中退休职工2479万人。医疗保险参保人数截至到2003年6月30日为10094万人。

63

2002年,医疗保险基金收入为600亿元,支出411.3亿元,期末累计结余441.3亿元。2003年支出为636.8亿;累计结余680亿。

按照文件规定,基本医疗保险费由用人单位和职工共同缴纳。用人单位缴费率应控制在职工工资总额的6%左右,职工缴费率一般为本人工资收入的2%。

64

目前少数地区单位缴费率低于4%或高于8%,如吉林舒兰县为1%,山东菏泽的东明县为2%;上海12%,云南、青海、海南海口10%,北京、江苏镇江和苏州9%。另外,浙江和四川一些地区规定退休职工也要缴费。

65

基本医疗保险基金由统筹基金和个账户构成。职工个人缴纳的基本医疗保险费全部计入个人账户;用人单位缴纳的基本医疗保险费分为两部分,一部分用于建立统筹基金,一部分划入个人账户,划入个人账户的比例一般为用人单位缴费的30%左右,具体比例由统筹地区根据个人账户的支付范围和职工年龄等因素确定。

66

统筹基金的起付标准原则上应控制在当地职工年平均工资的10%左右,最高支付限额(封顶金额)原则上控制在当地职工年平均工资的4倍左右;起付标准以下的医疗费用从个人账户中支付或由职工个人负担;起付标准以上、最高支付限额以下的医疗费用,主要从统筹基金中支付,个人也要支付一定的比例。

原则上控制在当地职工年平均工资的4倍左右;起付标准以下的医疗费用从个人账户中支付或由职工个人负担;起付标准以上、最高支付限额以下的医疗费用,主要从统筹基金中支付,个人也要支付一定的比例。")

67

在实际执行中,各地的做法不同。起付标准多数按当地平均工资计算,但有的按本人工资水平计算(如山西晋城规定为本人工资的5%),还有一些地区规定为固定金额(如北京为1300元,有的地区只为100元);另外,多数地区退休职工的起付标准低于在职职工,如上海在职职工为1400元,退休职工为700元。

,还有一些地区规定为固定金额(如北京为1300元,有的地区只为100元);另外,多数地区退休职工的起付标准低于在职职工,如上海在职职工为1400元,退休职工为700元。")

68

起付线以上个人支付的比例各地做法也不完全相同:一些地区根据医疗费的大小确定个人支付比例;有的地区根据退休与否确定支付比例;少数地区不分医疗费大小规定一个支付比例。

69

封顶的金额的确定也有不同的做法:多数地区规定为某个固定的金额,也有一些地区按社会平均工资的4倍确定,个别地区按本人工资水平的一定倍数封顶;另外,一些地区退休职工的封顶金额高于在职职工。

70

四、财政与社会保障之间的资金关系 1.社会救济、民政福利服务完全由政府预算出资,支出列入各级政府的财政预算。其中,低保计划的资金60%~70%由中央财政提供;国有企业下岗职工生活保障资金的75%由中央财政提供。

71

2.社会保险有独立的缴费收入,但目前这部分收入不纳入政府预算,而是作为“线下列支”。但财政也要承担一部分供应资金的责任。根据规定,当养老、失业等社会保险计划收不抵支时,地方财政有义务弥补赤字。

72

由于地方财政困难,近年来,中央财政对地方的社会保险计划也给予了大量的补贴。 2003年中央财政对养老保险的补贴是474亿元。

2003年,各级财政预算内用于社会保障的资金为2844.8亿元。

73

五.完善我国社会保障制度需要研究解决的几个问题

1.农村的社会保障问题 党的十六大报告指出:“发展城乡社会救济和社会福利事业。有条件的地方,探索建立农村养老、医疗保险和最低生活保障制度”。

74

党的十六届三中全会通过的《中共中央关于完善社会主义市场经济体制若干问题的决定》指出:“农村养老保障以家庭为主,同社区保障、国家救济相结合。有条件的地方探索建立农村最低生活保障制度”。

75

2.社会保障的资金紧缺问题 社会保障属于“高消费”的公共产品,政府要想实施完善的社会保障制度,就必须拿出大量的财政资金给予支持。政府为社会保障筹资有两个方式:一是通过雇主和雇员的社会保险缴费;二是通过所得税、增值税等一般税收收入。

76

目前我国企业的社会保险缴费率已达30%左右,高于许多发达国家,再提高缴费率已没有很大余地。如美国为5. 35%,奥地利为12

目前我国企业的社会保险缴费率已达30%左右,高于许多发达国家,再提高缴费率已没有很大余地。如美国为5.35%,奥地利为12.55%(包括养老和残疾保险),芬兰为16.6%,德国为9.3%,日本为8.25%。

,芬兰为16.6%,德国为9.3%,日本为8.25%。")

77

Christothe Planas 根据 年的数据分析,发现劳动力课税对欧盟国家的失业率有很大影响,劳动力课税减少3个百分点,可以导致失业率下降1个百分点。Daveri 和 Tabellini的研究表明,欧盟国家的失业税收弹性为0.5,即劳动力课税增加1个百分点,失业率就会上升0.5个百分点。

78

鉴于社会保险缴费对劳动力市场均衡的负面效应,一些经济学家主张应当增加个人所得税或增值税在公共养老金筹资制度中的作用。美国著名经济学家、诺贝尔经济学奖获得者莫顿就曾指出:“用政府的一般财政收入为公共养老金制度筹资的最大好处是它不像社会保险缴费那样仅对工资收入课征,从而可以在各要素之间分散风险”。

79

从1995年到2001年,欧盟15国中,法国、爱尔兰、意大利、比利时、德国、荷兰、奥地利、芬兰等九国降低了社会保险缴费占GDP的比重,其中,法国、荷兰社会保险缴费占GDP的比重下降了2个百分点以上。

80

国外用一般税收取代社会保险费的途径有两个:一是用个人所得税部分地取代社会保险缴费。这种改革主要发生在一些北欧国家和西欧国家。例如,荷兰已将社会保险税与个人所得税合并征收,个人要就第一和第二收入段(0~15331和15331~27847欧元)缴纳个人所得税和国民保险税两种税收,国民保险税的税率为29.4%,个人所得税税率为2.95%和8.45%。

缴纳个人所得税和国民保险税两种税收,国民保险税的税率为29.4%,个人所得税税率为2.95%和8.45%。")

81

另一个改革方向是用增值税为社会保险筹资。德国政府从2000年起提高了增值税的税率,用增加的增值税收入为养老社会保险筹资。瑞士在2000为了解决公共养老金制度的资金不足,也将增值税税率提高了1个百分点。日本政府为了应付不断增长的社会福利开支,也准备动用一部分消费税资助社会福利计划。

82

3.养老社会保险的筹资模式是否应当转向基金式

国外学者主张实行基金式养老社会保险的理论依据有二: (1)现收现付式不利于提高国民储蓄率

现收现付式不利于提高国民储蓄率.")

83

以美国著名经济学家费尔德斯坦为代表的一派经济学家反对实行现收现付式的养老保险计划,其主要理由是:现收现付式的养老金计划会降低国民储蓄率,从而不利于一国的经济增长。这种观点是基于著名经济学家莫迪利亚尼的生命周期理论基础之上提出来的。

84

根据生命周期理论,费尔德斯坦认为,政府的养老社会保障计划未来将向退休职工提供公共养老金的承诺会产生一种“资产替代效应”,即年轻职工会把政府提供养老金的承诺视为是自己的一种隐性的财富,是个人养老储蓄的一种替代品,从而减少自己在工作期的退休储蓄。

85

另一方面,这种现收现付式养老金计划并不能像基金式公共养老金计划那样能够相应地增加政府的强制性储蓄,它实际上是政府债务的一种特殊形式,这两方面的影响叠加在一起必然会阻碍国民总储蓄率的提高。

86

(2)现收现付式养老保险计划不利于应付人口老化

1958年,美国著名经济学家萨缪尔森在《政治经济学》杂志上发表文章,提出现收现付式养老金计划的“生物收益率”(biological rate of return)概念。

概念。")

87

萨缪尔森认为,现收现付式养老金计划虽然不能取得金融投资收益,但它却可以取得“生物收益”,其“生物收益率”的数值约等于人口增长率和工资增长率之和。

88

1966年,亨利·艾隆在萨缪尔森“生物收益率”概念的基础上又进一步指出:只有当人口增长率和工资增长率之和大于市场实际利息率时,现收现付式养老金计划才是可取的。从养老金计划的筹资角度看,由于这时它的“生物收益率”高于市场利息率,所以它优于基金式的养老金计划。后来人们把亨利·艾隆的这一观点称为“艾隆条件”(Aaron condition)。

。")

89

一些经济学家根据“艾隆条件”反对实行现收现付式养老社会保险计划。他们认为,世界许多国家尤其是发达国家人口增长率已经放慢,甚至出现下降的趋势,而且各国都面临着人口老化的问题,加之许多国家受经济衰退的影响职工工资的增长速度也开始放缓,在这种情况下,“艾隆条件”已得不到满足,实行现收现付式养老金计划的社会经济基础已不再具备。

90

我国养老社会保险筹资模式不具备转轨的必要性

我国的储蓄率过高,而且没有大幅度下降的迹象,所以没有必要通过基金式养老保险计划来增加政府储蓄。 伴随人口老化,我国的少儿负担率将趋于下降,未来人口的总负担系数没有大的增加,这将有利于我们应付人口老化。

91

从1970年代起我国实行计划生育政策,我国的人口出生率出现了大幅度下降的趋势。随着出生率的下降,我国14岁以下人口占总人口的比重也开始呈下降的趋势。据统计,我国少儿负担系数 (14岁以下人口占总人口的比重) 1982年为33.45%,1990年为27.7%,根据国家统计局公布的研究报告,到2025年我国少儿负担系数将降至18.83%。

1982年为33.45%,1990年为27.7%,根据国家统计局公布的研究报告,到2025年我国少儿负担系数将降至18.83%。")

92

由于少儿负担系数呈下降趋势,我国未来的总负担系数(0—14岁和60岁以上人口占总人口的比重)将不会有很大的提高。例如,1990年的人口普查表明,我国当年的总负担系数为36.29%,根据上述国家统计局公布的研究报告,到2025年,我国的总负担系数为37.3%,仅增长1个百分点。即使到2050年,我国的总负担系数也只为43.44%,这个比重仅比1982年人口普查公布的总负担系数41.05%增加了2.4个百分点。

将不会有很大的提高。例如,1990年的人口普查表明,我国当年的总负担系数为36.29%,根据上述国家统计局公布的研究报告,到2025年,我国的总负担系数为37.3%,仅增长1个百分点。即使到2050年,我国的总负担系数也只为43.44%,这个比重仅比1982年人口普查公布的总负担系数41.05%增加了2.4个百分点。")

94

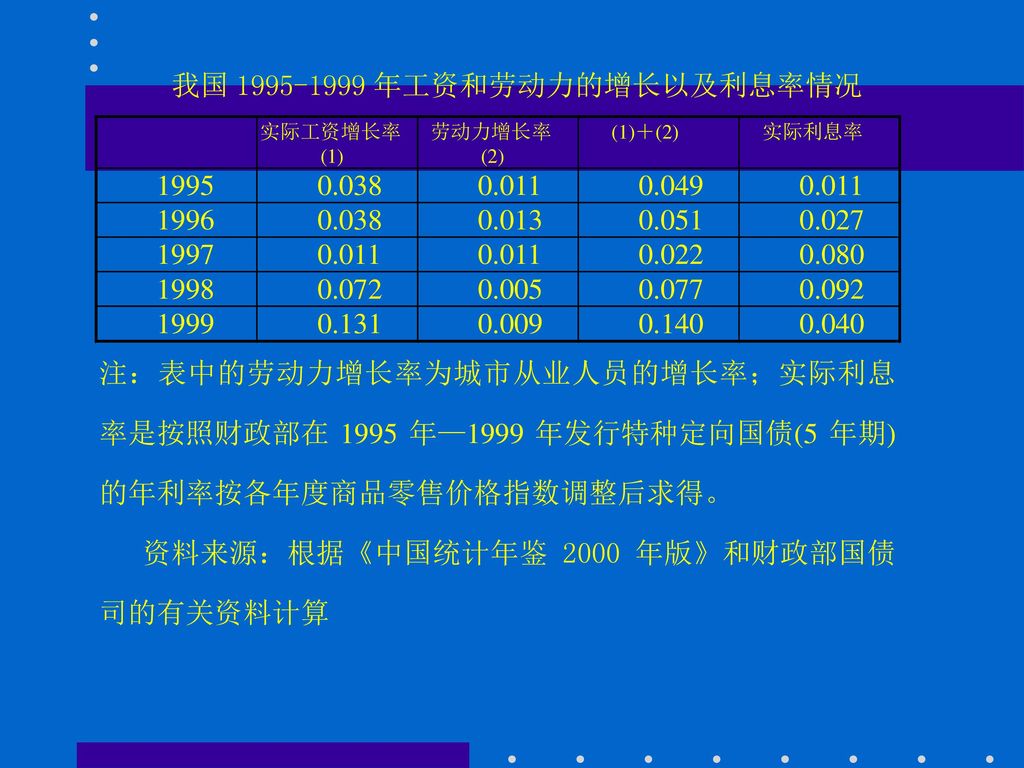

未来我国在相当长时期内仍能够满足“艾隆条件”(见下表)

通过养老保险计划本身的制度性调整,我国老年人的制度性依赖率将会有所下降。老年人制度性依赖率等于退休职工人数与全部在职职工人数之比,目前为23%,但我国60岁以上老人占全部劳动人口的比重低于这个比例,通过扩大参保范围,可以降低制度性依赖率。

96

从可能性考虑,我国养老社会保险转轨的难度也很大

隐性养老金负债:政府向“老人”和“中人”所作的没有储备基金对应的支付养老金的承诺 年轻职工在转轨中承受的双重养老负担

97

转轨国家隐性养老金负债的几种弥补方式 政府发行转轨债券(智利的“承认债券”),这种做法是将隐性负债显性化 出售国有资产(玻利维亚模式) 开征专项税为“老人”的养老金筹资(阿根廷模式)

,这种做法是将隐性负债显性化 出售国有资产(玻利维亚模式) 开征专项税为 老人 的养老金筹资(阿根廷模式)")

98

4.关于开征社会保险税 大多数国家在法律条文中称社会保险缴费为“捐”,如英国叫“国民保险捐”(National Insurance Contributions),也有的国家称其为“付款”或“保险费”,如爱尔兰叫“社会保障付款”(Pay Related Social Security),加拿大联邦政府征收的失业保险缴费叫“失业保险费”(UI Premium)。

,也有的国家称其为 付款 或 保险费 ,如爱尔兰叫 社会保障付款 (Pay Related Social Security),加拿大联邦政府征收的失业保险缴费叫 失业保险费 (UI Premium)。")

99

其次,社会保险缴费在许多国家实际上是由政府的社会保障部门负责征收的,而由税务部门负责征收的只有美国、英国、荷兰、瑞典、挪威、马耳他等少数国家。

100

第三,国外的社会保险缴费也并不都是纳入国家预算的。例如,在欧洲主要国家中,法国、意大利、荷兰、英国的社会保险收支就不纳入国家预算。美国从1987年开始也不再将老年、遗属保险计划(OASI)的收支纳入联邦政府的一般预算,而是作为政府的预算外资金进行管理。

的收支纳入联邦政府的一般预算,而是作为政府的预算外资金进行管理。")

101

其实,把社会保险缴费普遍称作社会保险税只不过是国外理论界对社会保险缴费形式的一种学术归类而已。鉴于这类社会保险缴费具有强制性、无偿性和固定性的特征,所以许多西方学者将其归入税收范畴进行研究。

102

但上述情况并不影响我国开征社会保险税。实际上,开征社会保险税其管理上的意义远大于理论意义。开征社会保险税后,《税收征管法》就可以适用于社会保险缴费的征收。从而有利于提高社会保险缴费的严肃性和可靠性;同时,也可以解决税务机关“只征不管”的问题。

103

但我国的养老和医疗社会保险实行的是社会统筹与个人帐户相结合的模式,企业和个人缴纳的社会保险费有一部分要进入个人帐户,把这部分记入个人账户从而具有明显返还性的缴费也称作“税”显然是不妥当的。所以,企业和职工个人向个人账户的缴费不宜按税收进行管理。

104

5.社会保障基金的投资问题 目前,地方掌握的养老、失业、医疗三大社会保险的储备基金约有2000多亿元;中央社会保障基金理事会掌管的社保基金约有1400多亿元。根据规定,地方的社保基金全部用于购买国债或存放银行,不允许入股市;而中央的社保基金可以有一定比例通过投资基金“入市”。

105

实事上,国外社会保险基金入股市的案例也不多。例如,美国法律规定,公共养老保险基金必须100%地投资到联邦政府的特种债券上,不能进行股票或企业债券的投资。各国限制养老社会保险基金“入市”,一是考虑股市风险大,养老养老社会保险基金是“保命钱”;二是考虑政府的养老保险基金规模过于庞大,如果允许其进入资本市场,会对资本市场造成很大的冲击。

106

希勒在《金融新秩序》中指出:“很多人似乎认为,我们从金融市场的历史中得来的智慧是,股市长期来看会提供每年12%的回报,因此强迫社会保障参与者投资股市,将有效地化解社保体系的预算问题。这不是金融智慧,它只是简单地打赌—股市的将来还会拥有过去那样的好运”。

107

曾就任过美国社会保障和医疗顾问委员会主席的戴伯拉·斯梯尔曼(Deborah Steelman)就指出:“将40%的社会保障基金投入股票市场是一种骇人听闻的想法,因为政府的投资是如此之巨大,以至可以使美国今天的股票市场规模扩大一倍”。

就指出: 将40%的社会保障基金投入股票市场是一种骇人听闻的想法,因为政府的投资是如此之巨大,以至可以使美国今天的股票市场规模扩大一倍 。")

Similar presentations

澳分副總經理 周士軍.>")