Download presentation

Presentation is loading. Please wait.

1

內部控制實務探討 教育部會計處 陳處長慧娟 102年5月15日

2

報告大綱 前 言 內部控制觀念架構 「鬆」與「綁」 結 語 1

3

前 言 2

4

政府推動內部控制的緣起(1/3) 外界要求強化內部控制機制:

審計部97、98年度中央政府總決算審核報告指出,部分機關因內部控制機制未臻健全,間有施政效能不彰、投入鉅資興建設施閒置浪費及未依法制執行預算等,致有重大弊案陸續發生。 顯示強化政府內部控制機制, 以防杜違失,實刻不容緩。 3

5

政府推動內部控制的緣起(2/3) 推動強化內部控制機制為行政院 當前重要政策。 89年行政院訂頒「健全財務秩序 與強化內部控制實施方案」。

校務基金管監辦法第6條規定: 各校應訂定內部控制相關規章, 建立及維持有效之內部控制制度。

6

政府推動內部控制的緣起(3/3) 一種加強自我監督之管理機制。 從消極的防弊轉化為積極的興利。 以財會為主之內控擴大為整體營運 之內控。

強化內部控制機制推動成功與否, 關鍵在於機關首長是否全力支持。

7

二、強化內部控制機制的重要性(1/3) 車諾比核電廠爆炸(1986.4.26) 170萬人受直接影響,事故清理、遷居及補償費用約2千億美元。

內部控制問題: 機組設計有缺陷,但員工未被告 知此風險。 員工未經上級許可,無視安全管 制規範,違規操作。 蘇聯政府災後反應遲緩,且未即 時對外發布新聞。 6

8

二、強化內部控制機制的重要性(2/3) 美國哥倫比亞號太空梭爆炸(2003.1.26) 事故調查取證及殘骸搜救等,約花費130億美元。

美國太空總署內部控制問題: 對太空梭安全控管存有僥倖心態。 過度依賴以往經驗,忽視可能潛在的風險。 事前即發現機翼破洞,但下情無法上達。 7

9

二、強化內部控制機制的重要性(3/3) 質空借實,詐取公款 內部控制問題:

某公營當鋪出納人員夥同倉管人員,自金庫中取出客戶質借物,冒用親友身分重複質借,以「質空借實」方式,前後詐取公款新臺幣2千餘萬元。 內部控制問題: 濫用職權、串通舞弊。 估價員未依規定查對客戶身分證件及 經客戶本人捺指印,即予質借。 稽核人員未依規定確實稽查倉庫、抽 點質物。 8

10

內部控制 觀念架構 9

11

政府內部控制的定義及觀念 何謂內部控制:整合機關學校內部 各種控管及評核措施之管理過程 由機關全體人員參與 人人有責 共同設計、執行及

五項要素 共同設計、執行及 維持的管理過程 四項目標 藉以合理促使達成其目標 10

12

政府內部控制五項要素 1.控制環境:機關文化、內部控制認知 2.風險評估:辨識、分析與評量風險 3.控制作業:控制規範及程序

4.資訊與溝通:資訊編製、蒐集與傳達 5.監督:評估內部控制制度有效性 11

13

五項要素之1-控制環境 為其他四項組成要素之基礎,包括: 職業操守與倫理價值觀念之建立及維持: 首長與高階主管之重視及支持

強調操守重要性、法制責任觀念及風險意識,排除或減少員工從事非法行為之環境誘因、壓力或機會。 首長與高階主管之重視及支持 機關組織架構及授權之適當明確: 授予員工之權力與其擔負之責任應相稱。 人力資源之妥適管理:含人員進用、考核與獎懲 專業能力之提升:含辦理宣導訓練

14

五項要素之2-風險評估 辨識攸關之風險、分析該等風險之影響程度與發生可能性,及評量對風險容忍度之過程,包括:

風險辨識:辨識影響目標達成之風險因素。 風險分析:分析風險因素一旦發生之影響程度(衝擊)及其發生之可能性(機率),綜合估計風險等級。 風險評量:評量對風險之容忍度並依據風險等級,決定需優先處理之風險因素。 風險處理:不可容忍之風險,研議及採取適當回應措施;可容忍之風險,應監督並定期檢討,以確定該等風險仍維持可容忍之程度。

及其發生之可能性(機率),綜合估計風險等級。 風險評量:評量對風險之容忍度並依據風險等級,決定需優先處理之風險因素。 風險處理:不可容忍之風險,研議及採取適當回應措施;可容忍之風險,應監督並定期檢討,以確定該等風險仍維持可容忍之程度。")

15

辨認風險因素範例 採購作業之 風險因素 法令繁雜、專業知識 眾多 攸關廠商利益,常 引發爭議 規劃欠周, 致使用效益不佳 相關人員未依規定

公正處事 自行採購 成本高,可能 較無效率 資訊設備由各單位自行採購,因未達大量規模或缺乏價格參考資訊,導致採購成本增加,且因規格不一,維修費用較高 金額大 誘使盜用侵占舞弊 承受預算 執行壓力

16

五項要素之3-控制作業 為合理達成目標、降低風險,且有助於落實機關決策,所訂定的控制規範及作業程序。包括:

整體層級控制:就機關各單位多項業務有廣泛影響的控管措施,設計機關整體層級之控制規範。 作業層級控制:按機關各單位個別業務的作業層級目標與風險,秉持化繁為簡原則,逐項設計重要作業程序(如SOP)與關鍵控制重點。配合業務調整及作業變動,適時檢討修訂。

與關鍵控制重點。配合業務調整及作業變動,適時檢討修訂。")

17

五項要素之4-資訊與溝通 適時有效編製或管理資訊,並傳達予相關人員,使其有效履行責任。 資訊:包括財務及非財務資訊,可由內部產生或自外部取得,供決策及監督之用。 溝通:包括內部溝通與外部溝通。 將內部控制制度設計及執行相關資訊,透過紙本、電子或其他文件化方式儲存、管理及傳達,有利連貫與支援其他四項組成要素。

18

五項要素之5-監督 機關評估內部控制制度設計及執行成效的過程。包括: 例行監督:由各項業務承辦單位主管人員執行(例行業務督導作業)。

自行檢查:由機關內部各單位,就其內部控制制度設計及執行的有效性,進行自行檢查,且作成書面紀錄建檔。 稽核機制:統合或運用相關稽核評估職能,檢視內部控制制度設計及執行是否有效,並就所發現之缺失及建議,及時改善與追蹤,必要時檢討修正內部控制制度。

19

政府內部控制四項目標 提升施政效能 遵循法令規定 保障資產安全 提供可靠資訊 18

20

政府內部控制五大要素金字塔 控制環境係內部控制的基礎,位於金字塔底部 配合控制環境及已設定之目標,據以評估風險

針對風險有效設計及執行控制作業 資 訊 與 溝 通 資 訊 與 溝 通 資 訊 與 溝 通 監 督 控制 作業 評 估 風 險 環 境 控 制 充分溝通資訊,及時連貫與支援各項要素 監督評核各項要素,並追蹤改善情形

21

要內部控制制度有效,設計及執行等方面都須產生效果,缺一不可。

政府內部控制制度建置過程 維持: 全體人員/ 檢討、追蹤成效 及修正 設計: 各單位/ 控制規範及程序 得以文字或流程圖等方式敘明 執行: 全體人員 核定: 機關首長/ 三級以下機關另報上級機關備查 要內部控制制度有效,設計及執行等方面都須產生效果,缺一不可。

22

內部控制制度之限制 ─「合理確保」而非絕對保證「達成目標」

內部控制制度之限制 ─「合理確保」而非絕對保證「達成目標」 成本效益之考量 針對正常環境或一般事項之控制,難以考慮因應環境變遷或特殊事項,如921地震 情況變遷致原設計制度無法因應,如少子化 無法避免疏忽、判斷錯誤或誤解規定等人為錯誤 無法完全排除串通舞弊之可能 管理階層踰越控制制度之可能 內部控制之遵行有日久鬆懈之可能 在設計內部控制時,需考量相關控制程序的成本與效益條件,以期內部控制的設計對組織目標之達成提供「合理保證」。

23

內部控制之威脅 管理階層漠視內部控制與稽核報告 接近資產:包括有形資產(如現金、有價證券 等)及無形資產(如重要資訊、空白表單及支票等)

接近資產:包括有形資產(如現金、有價證券 等)及無形資產(如重要資訊、空白表單及支票等) 流於形式 利益衝突

及無形資產(如重要資訊、空白表單及支票等) 流於形式. 利益衝突.")

24

「鬆」與「綁」 23

25

壹、前 言 研 究 經 費 核 銷 尊重司法 檢討制度 24

26

鬆 綁 放寬支用規定 加強內部控制 25

27

貳、問題分析 支用規定 內部控制 26

28

實 務 經 費 支 用 規 定 依各校自訂之收支管理規定辦理 依預算法等相關規定辦理 非5項自籌收入 5項自籌收入

(353.71億元、32.48%) 非5項自籌收入 (735.40億元、67.52%) 245.52億元 22.54% 承接 政府計畫 是 980.92億元 90.07% 108.19億元 9.94% 否 依各校自訂之收支管理規定辦理 依預算法等相關規定辦理 註:相關數據係100年度決算數 27

非5項自籌收入. (735.40億元、67.52%) 億元 % 承接. 政府計畫. 是 億元 % 億元. 9.94% 否. 依各校自訂之收支管理規定辦理. 依預算法等相關規定辦理. 註:相關數據係100年度決算數. 27.")

29

1.部分項目核銷困難 活動範圍特殊 28 28

30

2.認定標準不一致 農產品保存 研究計畫 直接相關 間接相關 無關 冰箱 29 29

31

3.計畫變更程序或規定過於繁瑣 支用項目 提報計畫變更 報准核定 流用限制 支用項目 30 30

32

4.計畫核定延遲 計畫核定 ○○計畫 助理勞健保加保困擾 計畫經費核銷困擾 學校提報 補助單位 100年11月 101年4月 困 擾

計畫期程 101年1月1日至12月31日 計畫經費核銷困擾 學校提報 100年11月 補助單位 101年4月 31 31

33

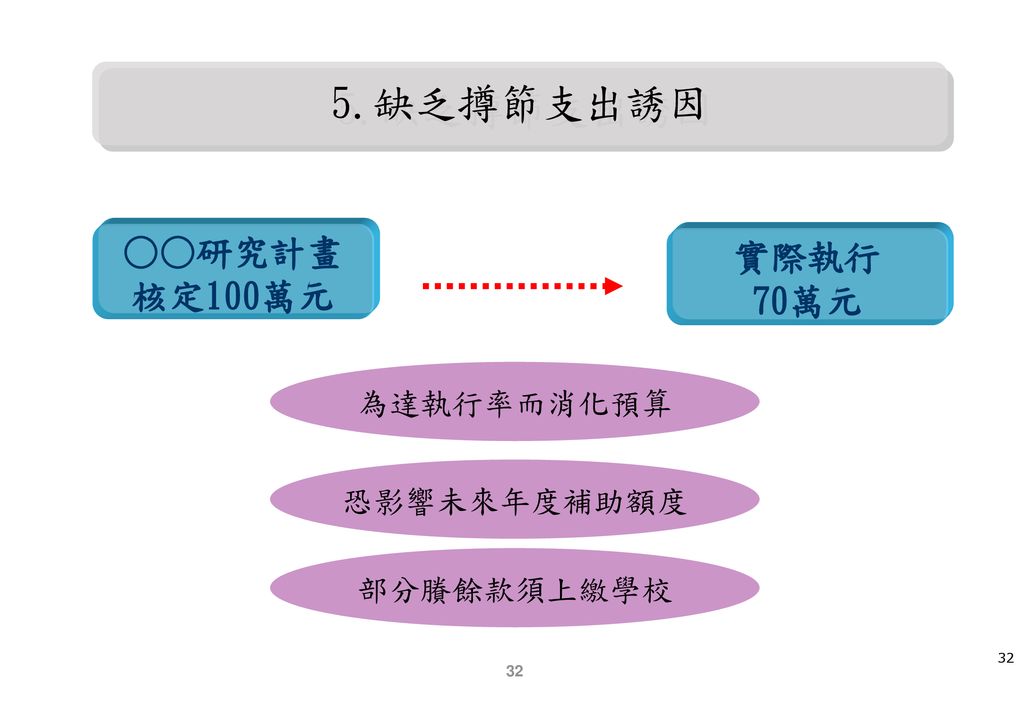

5.缺乏撙節支出誘因 ○○研究計畫 實際執行 核定100萬元 70萬元 為達執行率而消化預算 恐影響未來年度補助額度 部分賸餘款須上繳學校

32 32

34

6.未考量計畫執行前後經費需求 計畫執行期間 計畫執行 前置作業 後續處理作業 計畫 簽約 成果報告等 印刷 不得支用 不得支用 33 33

35

計畫主持人自行採購辦理詢價、報價、議比價

研 究 經 費 執 行 一般執行流程 業務單位請購→ 秘書處→會計室審核→ 機關首長(授權人員)核定 秘書處詢價、報價、 議比價、招標 秘書處辦理交貨驗收、財產登錄等行政流程 核銷文件送會計室審核→機關首長(授權人員)核准→ 付款結案 授權執行流程 計畫主持人請購→ 計畫主持人授權代判→會計室審核 計畫主持人自行採購辦理詢價、報價、議比價 計畫主持人自行辦理交貨驗收→ (簽會總務單位財產登錄) 核銷文件送研發處→ 送會計室審核→ 校長(授權人員)核准→付款結案 請購 採購 驗收 核銷 34

核定. 秘書處詢價、報價、 議比價、招標. 秘書處辦理交貨驗收、財產登錄等行政流程. 核銷文件送會計室審核→機關首長(授權人員)核准→ 付款結案. 授權執行流程. 計畫主持人請購→ 計畫主持人授權代判→會計室審核. 計畫主持人自行採購辦理詢價、報價、議比價. 計畫主持人自行辦理交貨驗收→ (簽會總務單位財產登錄) 核銷文件送研發處→ 送會計室審核→ 校長(授權人員)核准→付款結案. 請購. 採購. 驗收. 核銷. 34.")

36

研 究 助 理 異 動 頻 繁 研究計畫 研究計畫 研究計畫 流動性大 流動性大 流動性大 35

37

叁、改進措施 二、綁-學校內部的檢討與改進 一、鬆-法規合理的彈性與放寬 (一)研究計畫特定額度彈性支用 (二)修正補助及委辦經費相關規定

36

38

研究計畫特定額度彈性支用-放寬額度 37 37

39

研究計畫特定額度彈性支用-突破限制 1.同一學校不同研究領域相互支援身份之認定 2.問卷調查提供郵政禮券 3.計程車資及自行駕車費用 38

40

研究計畫特定額度彈性支用-核銷方式 1.依執行機構內部程序辦理 2.依實際支出額度核實報支 3.檢附原始憑證或支出證明單

4.真實性及合理性由計畫主持人負責 39 39

41

修正補助及委辦經費相關規定-教育部(研議中)

1.放寬行政管理費編列基準 2.簡化變更程序 3.增訂計畫前後1個月內得執行與計畫相關之經費 4.放寬計畫專任助理得擔任其他計畫之兼任助理 5.放寬不予補助項目 40

42

修正補助及委辦經費相關規定- 國科會 1.放寬流用規定 2.簡化變更程序 3.取消經費用途之例示,以免誤導

4.新增配套規定-未依規定辦理者,追減管理費 41

43

學校內部的檢討與改進 (一)必要事項 (二)非強制事項 + 42

必要事項 (二)非強制事項 + 42")

44

1.加強經費核銷有關規定之訓練 2.建立經費執行爭議處理機制 3.研訂合理之分層負責機制

(一)必要事項 1.加強經費核銷有關規定之訓練 2.建立經費執行爭議處理機制 3.研訂合理之分層負責機制 43

必要事項. 1.加強經費核銷有關規定之訓練 2.建立經費執行爭議處理機制 3.研訂合理之分層負責機制 43.")

45

(二)非強制事項 1.設置專任型行政研究助理或行政辦公室 2.訂定計畫結餘款之合理分配比率 3.共通性經費支用訂定開口合約或集中採購

1.設置專任型行政研究助理或行政辦公室 2.訂定計畫結餘款之合理分配比率 3.共通性經費支用訂定開口合約或集中採購 miss吳 小李 小王 異動頻繁 長期穩定 miss陳 44

46

執行結果 非強制事項 開口合約、物品領用- 中央大學等 統一採購-暨南大學等 修正節餘款 分配比率- 成功大學等 45

47

肆、未來努力 整合 教育部 國科會 經濟部 農委會 環保署 中研院 46

48

結語 47

Similar presentations

邁向頂尖大學計畫經費 www.themegallery.comCompany Logo 1 2.>")

□ 2.屋脊裝飾物審議 □ 3.裝飾柱/裝飾版審議>")