Download presentation

Presentation is loading. Please wait.

1

消保法這麼說 ˙ 單元四 ˙ 分期付款 台南科技大學 陳素萍、林儒君、李宜靜、王瑤芬老師 十方聯英律師事務所 陳三兒律師

2

一. 分期付款的定義 消費者保護法 第二條 ˙ 分期付款:指買賣契約約定消費者支付頭 期款,餘款分期支付,而企業經營者於 收受頭期款時,交付標的物與消費者之 交易型態。

3

二. 分期付款契約書之規定 消費者保護法第二十一條 ˙ 企業經營者與消費者分期付款買賣契 約應以書面為之。 ˙ 前項契約書應載明下列事項: 一、頭期款。 二、各期價款與其他附加費用合計之 總價款與現金交易價格之差額。 三、利率。

5

二. 分期付款契約書之規定 ( 續 ) 消費者保護法第二十一條 ˙ 企業經營者未依前項規定記載利率者,其 利率按現金交易價格週年利率百分之五計 算之。 ˙ 企業經營者違反第二項第一款、第二款之 規定者,消費者不負現金交易價格以外價 款之給付義務。

消費者保護法第二十一條 ˙ 企業經營者未依前項規定記載利率者,其 利率按現金交易價格週年利率百分之五計 算之。 ˙ 企業經營者違反第二項第一款、第二款之 規定者,消費者不負現金交易價格以外價 款之給付義務。.")

6

張先生汽車分期付款契約書沒寫利率 ( 台灣台北地方法院民事判決 92 年度簡上字第 125 號 ) 張先生 91 年 10 月向億和汽車公司購買汽車,業 務員告知分期付款利率為 9.8% ,每月應付 12,923 元,分 48 期攤還,要張先生在利率欄 位為空白的契約書上簽名,張先生再次詢問確 認是 9.8% 後簽了名,向日盛銀行辦理汽車分 期付款之貸款。 但業務員未給張先生契約副本。張先生繳 5 期 後突然發現利率相當於 11% 非 9.8% ,業務員 才把分期款調降為 9.8% 。

張先生 91 年 10 月向億和汽車公司購買汽車,業 務員告知分期付款利率為 9.8% ,每月應付 12,923 元,分 48 期攤還,要張先生在利率欄 位為空白的契約書上簽名,張先生再次詢問確 認是 9.8% 後簽了名,向日盛銀行辦理汽車分 期付款之貸款。 但業務員未給張先生契約副本。張先生繳 5 期 後突然發現利率相當於 11% 非 9.8% ,業務員 才把分期款調降為 9.8% 。")

7

張先生的汽車分期付款契約書沒寫利率 ( 續 ) 【上訴人】張先生認為業務員未給分期付款 契約書副本,簽名時契約書上的利率欄位 也空白,故主張依消保法第 21 條應以利率 5% 計算。 【被上訴人】日盛銀行認為雖辦理之初契約 該欄位空白,但雙方有約定 9.8% ,並非毫 無約定。 【判決】 ??

【上訴人】張先生認為業務員未給分期付款 契約書副本,簽名時契約書上的利率欄位 也空白,故主張依消保法第 21 條應以利率 5% 計算。 【被上訴人】日盛銀行認為雖辦理之初契約 該欄位空白,但雙方有約定 9.8% ,並非毫 無約定。 【判決】")

8

張先生的汽車分期付款契約書沒寫利率 ( 續 ) 【判決】 消保法第 21 條規定:契約書未記載利率者 以 5 %計算,是為了在雙方無約定時,防止 業者擅自決定利率。財政部「個人購車及 購屋定型化契約應記載及不得記載事項」 有公告:若雙方未「約定」利率時以 5 %年 利計算。 因張先生也承認當初與業務員有約定利率 9.8% ,只是並無「記載」於契約書中,是 以張先生仍應照雙方之約定 9.8% 繳納。

【判決】 消保法第 21 條規定:契約書未記載利率者 以 5 %計算,是為了在雙方無約定時,防止 業者擅自決定利率。財政部「個人購車及 購屋定型化契約應記載及不得記載事項」 有公告:若雙方未「約定」利率時以 5 %年 利計算。 因張先生也承認當初與業務員有約定利率 9.8% ,只是並無「記載」於契約書中,是 以張先生仍應照雙方之約定 9.8% 繳納。")

9

三. 利率與其他附加價款之規定 消費者保護法施行細則 第二十二條 ˙ 本法第二十一條第二項第二款所稱各期價 款,指含利息之各期價款。 ˙ 分期付款買賣契約書所載利率,應載明其 計算方法及依此計算方法而得之利息數額。

10

利率與其他附加價款之規定 ( 續 ) 消費者保護法施行細則 第二十二條 ˙ 分期付款買賣之附加費用,應明確記 載,且不得併入各期價款計算利息; 其經企業經營者同意延期清償或分期 給付者,亦同。

消費者保護法施行細則 第二十二條 ˙ 分期付款買賣之附加費用,應明確記 載,且不得併入各期價款計算利息; 其經企業經營者同意延期清償或分期 給付者,亦同。")

11

利率與其他附加價款之規定 ( 續 ) 消費者保護法 第二十二之一條 ˙ 企業經營者對消費者從事與信用有關之 交易時,應於廣告上明示應付所有總費 用之年百分率。 ˙ 前項所稱總費用之範圍及年百分率計算 方式,由各目的事業主管機關定之。

消費者保護法 第二十二之一條 ˙ 企業經營者對消費者從事與信用有關之 交易時,應於廣告上明示應付所有總費 用之年百分率。 ˙ 前項所稱總費用之範圍及年百分率計算 方式,由各目的事業主管機關定之。")

12

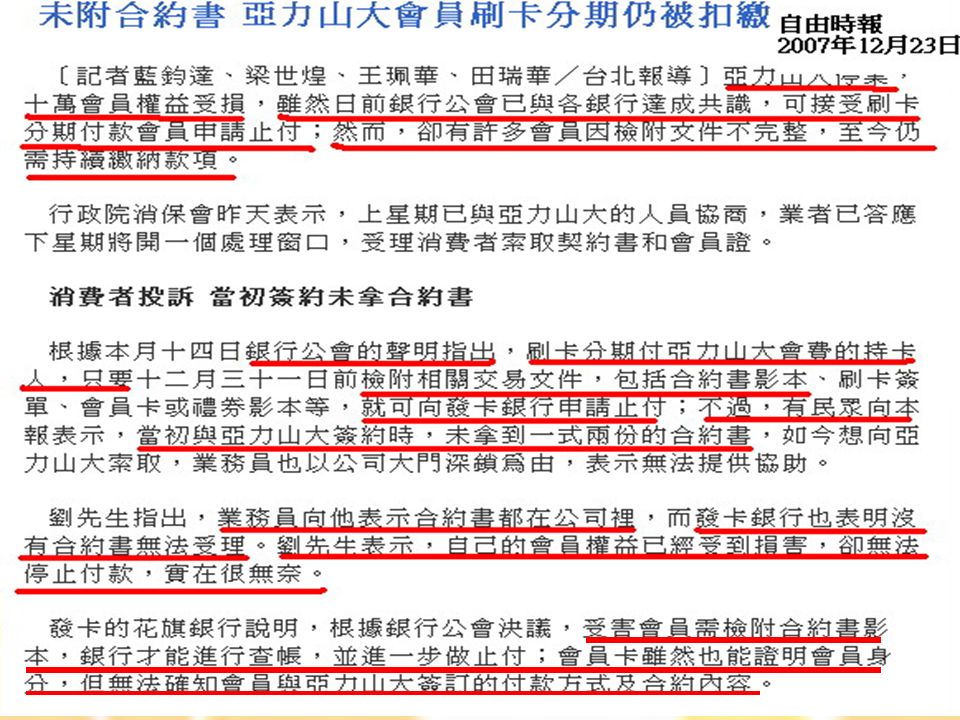

四. 分期付款的風險 台視新聞

13

四. 分期付款的風險 ( 續 )

")

Similar presentations

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")

有限公司.>")