Download presentation

Presentation is loading. Please wait.

1

標準成本制度可使用於分步或分批成本累積法中(∴標準成本是附生於這兩種基本成本制度之內,其本身並不自成為一種成本制度)。不過,在分步成本法中用得較多,因為連續生產流程中的相同產品設定標準,比替個別的分批產品設定標準更切實可行。

。不過,在分步成本法中用得較多,因為連續生產流程中的相同產品設定標準,比替個別的分批產品設定標準更切實可行。")

2

標準成本包含兩項標準:數量標準(每單位產品標準投入量)及價格標準(每投入單位的標準成本)。

及價格標準(每投入單位的標準成本)。")

3

※有關標準之取決分為三種不同之標準: 一、理想之標準(Ideal Standard),又稱理論 標準(Theoretical Standard) 在沒有任何浪費與無效率之情況下所能達到之標準即為理想標準或理論標準,此種標準過於嚴苛,在目前的情況下根本無法達成,但可以之做為生產時所遵循的一種理想的目標。

4

二、正常標準(Normal Standard)或目前可

達到之標準(Current Attainable Standard) 在企業正常的營運水準或一般正常合理之效率下所設定的目標稱之為正常標準或目前可達到之標準。此種標準在目前情況下係允許員工有正常的休閒、材料有正常的損壞以及設備有正常的閒置發生,因此這種標準只要工作努力是可以達到的,故又稱為目前可達到的標準。

在企業正常的營運水準或一般正常合理之效率下所設定的目標稱之為正常標準或目前可達到之標準。此種標準在目前情況下係允許員工有正常的休閒、材料有正常的損壞以及設備有正常的閒置發生,因此這種標準只要工作努力是可以達到的,故又稱為目前可達到的標準。")

5

三、過去績效標準(Past Performance Standard)

或預期實際標準(The Expected Actual Standard) 根據過去實際之平均成本,用於預計下一年度之營運水準或效率水準下,其所設定之標準稱之為過去績效標準或預期實際標準。由於此標準係依過去實際結果以作合理之預計,當過去績效偏低時,則此種過去績效標準之制定過於寬鬆,以過低之標準來衡量各部門之績效以及做成本之控制,則失掉成本控制之意義了。 上述所言之理想標準以及過去績效標準過於嚴苛以及寬鬆,一般皆不視之為標準,故正常標準或目前可達到之標準乃是一項較好標準之取決。

根據過去實際之平均成本,用於預計下一年度之營運水準或效率水準下,其所設定之標準稱之為過去績效標準或預期實際標準。由於此標準係依過去實際結果以作合理之預計,當過去績效偏低時,則此種過去績效標準之制定過於寬鬆,以過低之標準來衡量各部門之績效以及做成本之控制,則失掉成本控制之意義了。 上述所言之理想標準以及過去績效標準過於嚴苛以及寬鬆,一般皆不視之為標準,故正常標準或目前可達到之標準乃是一項較好標準之取決。")

6

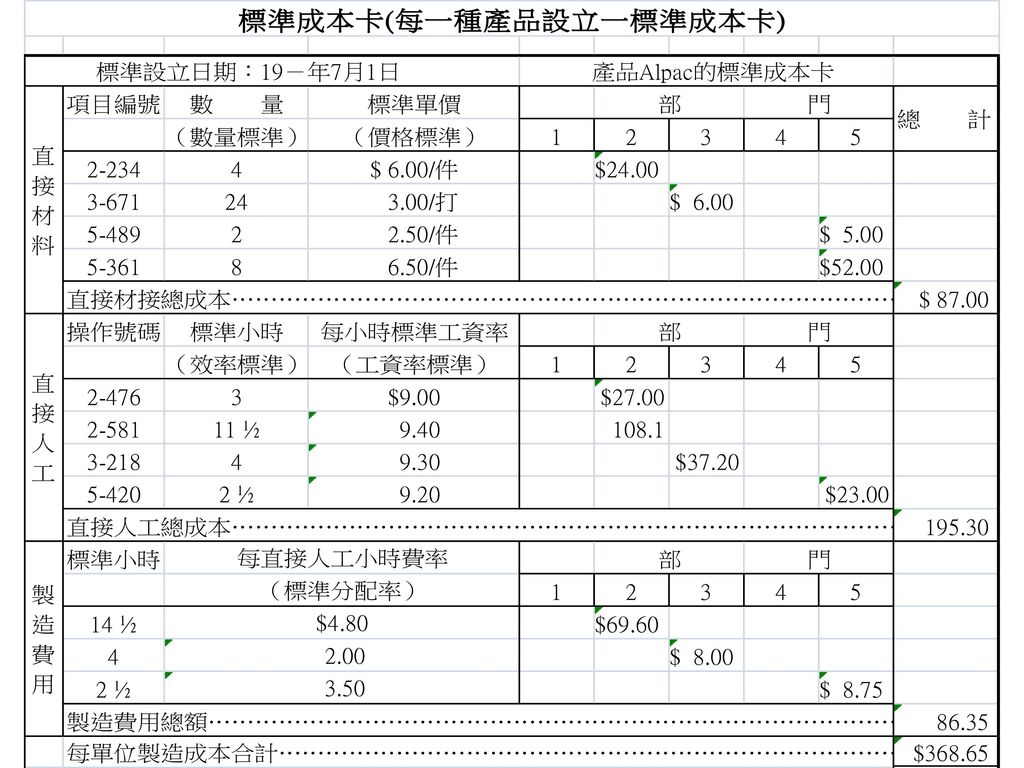

※標準成本的設立 (一)製造成本要設立那些標準? 直接材料:(1)價格標準 (2)數量(用量)標準 直接人工:(1)工資率標準(即價格標準) (2)效率(時間或耗用)標準(即數 量標準) 製造費用:(1)標準製造費用分配率 (即價格標準) (2)數量標準 標準經設定以後,要製成標準成本卡: (或參教科書表9-1)

製造費用:(1)標準製造費用分配率. (即價格標準) (2)數量標準. 標準經設定以後,要製成標準成本卡: (或參教科書表9-1)")

8

(二)各項標準由誰訂定?如何訂定?(簡述)

▲直接材料 1.價格標準:成本會計部門以及採購部門。 2.數量標準:工程(機電、電氣或化學)或產 品設計部門編製的材料規格所產生。 ▲直接人工 1.工資率標準:由人事部門或成會部門制定。 2.效率標準:由工業工程師應用時間與動作研 究來訂定。 ▲製造費用 由於製造費用包含了許多項目,因此其 成本之控制須分別由企業之許多部門負責。

或產. 品設計部門編製的材料規格所產生。 ▲直接人工. 1.工資率標準:由人事部門或成會部門制定。 2.效率標準:由工業工程師應用時間與動作研. 究來訂定。 ▲製造費用. 由於製造費用包含了許多項目,因此其. 成本之控制須分別由企業之許多部門負責。")

9

※當標準成本設定以後,吾人要將實際發生的成本,如所耗用的直接材料、直接人工、製造費用與標準成本比較,求算其間的差額,再分析其差異之所在,以便追查產生差異的原因,以決定功過的歸屬,進而消除產生差異的因素,使實際成本能符合標準成本,以達到控制成本、降低成本的目的。 不論是直接材料、直接人工或製造費用,所有差異都因實際數量或價格與設定標準不同而造成,故差異分析應進而劃分為數量差異與價格差異。 當實際成本超過標準成本時,稱為不利差異;反之,則為有利差異。

10

▲材料差異 直接材料成本差異是實際材料成本與標準材料成本的差異,所以會有差異是因購料價格及用料量與標準有差異。

11

(1) (2) (1) (2) 實際進貨量 實際進貨量 實際耗用量 實際耗用量 x實際價格 (購料價格差異) x標準價格 x實際價格 x標準價格 材料進貨價格差異 用料價格差異 (1) (實際成本) (2) (3)(標準成本) 實際耗用量 實際耗用量 標準耗用量 x實際價格 ( 用料價格差異 ) x標準價格 x標準價格 材料耗用價格差異 材料數量差異

x標準價格 x實際價格 x標準價格. 材料進貨價格差異 用料價格差異. (1) (實際成本) (2) (3)(標準成本) 實際耗用量 實際耗用量 標準耗用量. x實際價格 ( 用料價格差異 ) x標準價格 x標準價格. 材料耗用價格差異 材料數量差異.")

12

▲人工差異: 直接人工成本差異是因工資率及作業效率與標準有差異。可分為 (1)人工工資率差異(labor rate variance), (2)人工效率差異(labor efficiency variance)

人工工資率差異(labor rate variance), (2)人工效率差異(labor efficiency variance) .")

13

註:標準工作小時:實際產量(約當產量人工部 分)應耗標準小時,為標準產出小時 人工差異分析項目(3)也=實際產量(約當

(1)(實際成本) (2) (3)(標準成本) 實際工作小時 實際工作小時 標準工作小時 x實際工資率 (人工價格差異) x標準工資率 (人工數量差異) x標準工資率 人工工資率差異 人工效率差異 註:標準工作小時:實際產量(約當產量人工部 分)應耗標準小時,為標準產出小時 人工差異分析項目(3)也=實際產量(約當 產量人工部分)x每單位產品標準人工成本

(實際成本) (2) (3)(標準成本) 實際工作小時 實際工作小時 標準工作小時. x實際工資率 (人工價格差異) x標準工資率 (人工數量差異) x標準工資率. 人工工資率差異 人工效率差異. 註:標準工作小時:實際產量(約當產量人工部. 分)應耗標準小時,為標準產出小時. 人工差異分析項目(3)也=實際產量(約當. 產量人工部分)x每單位產品標準人工成本.")

14

▲製造費用差異可分為:(a)二項差異法(將製造費

用差異細分成兩種差異),(b)三項差異法,及 (c)四項差異法。 (1)二項差異法是將差異分成(1)可控制差異 (controllable variance),及(2)數量差異(volume variance)。 (2)三項差異法是將差異分成(1)支出差異(spending variance),及(2)閒置產能差異(idle capacity variance),及(3)效率差異(efficiency variance)。 (3)四項差異法是將差異分成(1)支出差異,(2)變動 效率差異,(3)閒置產能差異,及(4)固定效率 差異。

,(b)三項差異法,及. (c)四項差異法。 (1)二項差異法是將差異分成(1)可控制差異. (controllable variance),及(2)數量差異(volume. variance)。 (2)三項差異法是將差異分成(1)支出差異(spending. variance),及(2)閒置產能差異(idle capacity. variance),及(3)效率差異(efficiency variance)。 (3)四項差異法是將差異分成(1)支出差異,(2)變動. 效率差異,(3)閒置產能差異,及(4)固定效率. 差異。")

15

※先簡單舉例說明部分含義: 正常產能(或預計產量)一年1,000個。依此產能所訂之預算固定費用為$20,000,變動費用為$30,000,合計$50,000。單位成本$50( $50,000÷ 1,000),包含單位固定成本$20及單位變動成本$30 。 若一年的產能有達此標準,則單位成本為$50。所以生產100個的成本為100× $50 = $5,000;生產900個的成本為900× $50 = $45,000。 若一年的產能只有900個(沒有達到預計產量1,000個),依前述之預算總成本為$20,000+$30×900= $47,000(比標準$45,000多$2,000 )。 $47,000÷ 900 = $52(比標準$50高 )。此差異為閒置產能差異,此為固定費用的差異,因不管生產1,000個或900個,固定費用都不變,亦即生產量少還是要負擔那麼多的固定費用,使單位成本提高。 若生產此900個的實際成本為 $48,000,則比預算$47,000多 $1,000,此為用款差異(包含固定費用與變動費用的差異),為是否有浪費所造成。

,依前述之預算總成本為$20,000+$30×900= $47,000(比標準$45,000多$2,000 )。 $47,000÷ 900 = $52(比標準$50高 )。此差異為閒置產能差異,此為固定費用的差異,因不管生產1,000個或900個,固定費用都不變,亦即生產量少還是要負擔那麼多的固定費用,使單位成本提高。 若生產此900個的實際成本為 $48,000,則比預算$47,000多 $1,000,此為用款差異(包含固定費用與變動費用的差異),為是否有浪費所造成。")

16

註:實際產量之標準小時=實際產量4,512單位×每 單位產品之標準人工小時1/3小時=1,504小時

二項差異法: (1) (2) (3) (4) (5) 實際製造費用 根據實際小時 根據標準小時 實際小時x 標準小時x 之預算限額 之預算限額 標準分配率 標準分配率 預算固定製造 (1,504標準小時 用 費用………...$19, x$15)=$22,560 變動(1,504標 準小時x$3)… 4,512 $24, $23,712 可控制差異$710,不利 數量差異$1,152不利 註:實際產量之標準小時=實際產量4,512單位×每 單位產品之標準人工小時1/3小時=1,504小時

(2) (3) (4) (5) 實際製造費用 根據實際小時 根據標準小時 實際小時x 標準小時x. 之預算限額 之預算限額 標準分配率 標準分配率. 預算固定製造 (1,504標準小時 用 費用………...$19,200 x$15)=$22,560. 變動(1,504標. 準小時x$3)… 4,512. $24,422 $23,712. 可控制差異$710,不利 數量差異$1,152不利. 註:實際產量之標準小時=實際產量4,512單位×每. 單位產品之標準人工小時1/3小時=1,504小時.")

17

註:數量差異的另外算法: 預算固定製造費用$19,200-標準小時1,504 × 固定費用率 $12=$1,152不利 或 (正常或預算產能1,600小時-實際產量之標準 小時1,504小時)×固定製造費用分配率$12 =未利用或未有效利用的產能時數96小時 ×固定製造費用分配率$12 =$1,152不利

18

三項差異法: (另一種表達方法:B法 ,課本P.612起 ) (1) (2) (3) (4) (5)

(1) (2) (3) (4) (5) 預算固定製造 ,632實際小時x標準 1,504標準小時x$15 費用 …...$19, 分配率$15 =$24, =$22,560 變動(1,632實 際小時x$3) 4,896 $24, $24,096 用款差異$ 閒置產能差異(384) 效率差異$1,920 ,不利 有利 不利

(2) (3) (4) (5) 預算固定製造 1,632實際小時x標準 1,504標準小時x$15. 費用 …...$19,200 分配率$15 =$24,480 =$22,560. 變動(1,632實. 際小時x$3) 4,896. $24,422 $24,096. 用款差異$326 閒置產能差異(384) 效率差異$1,920. ,不利 有利 不利.")

19

四項差異法: 可控制差異$710不利 數量差異$1,152不利

(1) (2) (3) (4) (5) 固定 …...$19, 固定…...$19, ,632實際小時x 1,504標準 變動(1,632 x 變動(1,504 x 固定分配率$ 小時x$12 $3) …….. 4, $3) …….. 4,512 $24, $24, $23, =$19, =$18,048 用款差異$ 變動效率差異 閒置產能差異 固定效率差異 不利 $384不利 ($384)有利 ,536不利 可控制差異$710不利 數量差異$1,152不利 註:(3)與(4)比較計算閒置產能差異時,(3)只取固定製造費用部分,即此為固定製造費用的差異。 閒置產能差異牽涉產能是否有利用;固定效率差異牽涉產能是否有充分利用。

(2) (3) (4) (5) 固定 …...$19,200 固定…...$19,200 1,632實際小時x 1,504標準. 變動(1,632 x 變動(1,504 x 固定分配率$12 小時x$12. $3) …….. 4,896 $3) …….. 4,512. $24,422 $24,096 $23,712 =$19,584 =$18,048. 用款差異$326 變動效率差異 閒置產能差異 固定效率差異. 不利 $384不利 ($384)有利 1,536不利. 可控制差異$710不利 數量差異$1,152不利. 註:(3)與(4)比較計算閒置產能差異時,(3)只取固定製造費用部分,即此為固定製造費用的差異。 閒置產能差異牽涉產能是否有利用;固定效率差異牽涉產能是否有充分利用。")

20

四項差異法: 可控制差異$710不利 數量差異$1,152不利

(1) (2) (3) (4) (5) 固定 …...$19, 固定…...$19, ,632實際小時x 1,504標準 變動(1,632 x 變動(1,504 x 固定分配率$ 小時x$12 $3) …….. 4, $3) …….. 4,512 $24, $24, $23, =$19, =$18,048 用款差異$ 變動效率差異 閒置產能差異 固定效率差異 不利 $384不利 ($384)有利 ,536不利 可控制差異$710不利 數量差異$1,152不利 註:教科書的二項差異與此同;三項差異為用款差異、變動效率差異及數量差異;四項差異為再將三項差異的用款差異區分為變動與固定兩項。

(2) (3) (4) (5) 固定 …...$19,200 固定…...$19,200 1,632實際小時x 1,504標準. 變動(1,632 x 變動(1,504 x 固定分配率$12 小時x$12. $3) …….. 4,896 $3) …….. 4,512. $24,422 $24,096 $23,712 =$19,584 =$18,048. 用款差異$326 變動效率差異 閒置產能差異 固定效率差異. 不利 $384不利 ($384)有利 1,536不利. 可控制差異$710不利 數量差異$1,152不利. 註:教科書的二項差異與此同;三項差異為用款差異、變動效率差異及數量差異;四項差異為再將三項差異的用款差異區分為變動與固定兩項。")

21

其次,何以計算用量差異時使用標準單價而不用實際單價,又計算價格差異(註1)時使用實際用量而不用標準用量,在成本控制上,也有其不能不如此的原因。就成本控制立場來說,材料用量多寡,企業可藉工程上種種方法和訓練員工而加以控制,但材料價格係受物價和市場供需情形所決定,企業難以控制,所以材料成本控制重點是放在用量而非價格上面。企業為期用量差異的計算,不受材料價格漲落的影響,藉使用量差異數字能純粹表示材料耗用的效率計,用量差異計算不得不使用較為穩定的標準單價。否則,所計得用量差異,便缺少參考價值,這可用以下計算加以說明:

時使用實際用量而不用標準用量,在成本控制上,也有其不能不如此的原因。就成本控制立場來說,材料用量多寡,企業可藉工程上種種方法和訓練員工而加以控制,但材料價格係受物價和市場供需情形所決定,企業難以控制,所以材料成本控制重點是放在用量而非價格上面。企業為期用量差異的計算,不受材料價格漲落的影響,藉使用量差異數字能純粹表示材料耗用的效率計,用量差異計算不得不使用較為穩定的標準單價。否則,所計得用量差異,便缺少參考價值,這可用以下計算加以說明:")

22

如果前例中用量差異用實際單價計算,該月份差異金額為:

(1,600-1,500)單位x $1.30 = $130 假設次月份仍製產品500單位,耗用子材料也是1,600單位,前後月用料效率完全相同,但次月份因物價下跌每單位僅以$1.10購用,這時,以實際單價計算的用量差異是: (1,600-1,500)單位x $1.10 = $110

單位x $1.30 = $130. 假設次月份仍製產品500單位,耗用子材料也是1,600單位,前後月用料效率完全相同,但次月份因物價下跌每單位僅以$1.10購用,這時,以實際單價計算的用量差異是: (1,600-1,500)單位x $1.10 = $110.")

23

註1: 用 量 差 異 價格用量混合差異 純 價 格 差 異

24

∴材料價格差異$160可再細分如下: 1.純價格差異(Pure Price Variance) =單價差x標準用量 =$0.10 x 1,500 = $150 2.價格效率(數量)混合差異(Combined or Joint Price-Effience Variance) =單價差x數量差 =$0.10 x 100 = $10

25

教科書習題

26

(第九章) P-1 假設A公司在某一會計期間完成了20,000單位之產品,於標準成本卡中所設之材料標準如下: 直接材料之耗量標準:每單位產品3件之直接材料 直接材料之標準單價:每單位材料 $2.00 而當期實際生產時實際發生之材料資料如下: 直接材料之實際單價:每單位材料 $2.20 直接材料之實際耗用量 59,000件 直接材料之實際購買量 65,000件 試作: 1. 假設直接材料於進料時即記錄材料價格差異時,試分別計算 (1)直接材料價格差異 (2)直接材料數量差異 2. 假設直接材料係於耗用時才記錄材料價格差異時,試分別計算

直接材料價格差異. (2)直接材料數量差異. 2. 假設直接材料係於耗用時才記錄材料價格差異時,試分別計算.")

27

P-1 (1) 進料時記錄材料價差 購料價格差異 材料數量差異 (2) 耗料時才記錄材料價差 耗料價格差異 材料數量差異

進料時記錄材料價差 購料價格差異 材料數量差異 (2) 耗料時才記錄材料價差 耗料價格差異 材料數量差異")

28

(第九章) P-2 沿用P-1之資料,假設該公司對每單位產品所應投入之 直接人工設定之標準如下: 直接人工工時之標準:每單位產品2小時 直接人工標準工資率:每小時 $10 而當期生產結果,實際發生與人工相關之資料如下: 直接人工實際工時:39,000小時 直接人工實際工資率:每小時 $12 1.試根據上列資料計算: (1)實際直接人工成本 (2)實際產量下標準人工成本 (3)直接人工總差異 (4)直接人工工資率差異 (5)直接人工效率差異

實際直接人工成本. (2)實際產量下標準人工成本. (3)直接人工總差異. (4)直接人工工資率差異. (5)直接人工效率差異.")

29

P-2 (1)直接人工實際成本為 (2)實際生產20,000單位,每單位標準投入人工小時為2小時, 每小時標準工資率 $10,故標準成本 (3)直接人工總差異 (不利) (4)直接人工工資率差異 (不利) (5)實際產量下標準人工小時= 小時 直接人工效率差異 (有利)

(5)實際產量下標準人工小時= 小時. 直接人工效率差異 (有利)")

30

(2) 計算變動製造費用之用款差異及效率差異。 (3) 計算固定製造費用之用款差異及生產數量差異。

(第十章) P-1 基於預計108,000單位之產量及216,000人工小時 ( 每單位產品標準人工小時為2小時 ),怡新公司設立了下列之標準製造費用分攤率: 92年5月份生產96,000單位所產生之資料如下: 試依上列資料: (1)計算製造費用總差異。 (2) 計算變動製造費用之用款差異及效率差異。 (3) 計算固定製造費用之用款差異及生產數量差異。 (4) 計算製造費用之用款差異、效率差異及生產數量差異。 (5) 計算製造費用之彈性預算差異及生產數量差異。 標準變動製造費用分攤率: $15/ 人工小時 標準固定製造費用分攤率: 25/ 標準製造費用分攤率 $40/ 實際變動製造費用 $3,108,000 實際固定製造費用 5,160,000 實際製造費用 8,268,000 實際人工小時 198,000小時

P-1 基於預計108,000單位之產量及216,000人工小時 ( 每單位產品標準人工小時為2小時 ),怡新公司設立了下列之標準製造費用分攤率: 92年5月份生產96,000單位所產生之資料如下: 試依上列資料: (1)計算製造費用總差異。 (2) 計算變動製造費用之用款差異及效率差異。 (3) 計算固定製造費用之用款差異及生產數量差異。 (4) 計算製造費用之用款差異、效率差異及生產數量差異。 (5) 計算製造費用之彈性預算差異及生產數量差異。 標準變動製造費用分攤率: $15/ 人工小時. 標準固定製造費用分攤率: 25/ 標準製造費用分攤率. $40/ 實際變動製造費用. $3,108,000. 實際固定製造費用. 5,160,000. 實際製造費用. 8,268,000. 實際人工小時. 198,000小時.")

31

P-1 (1) 生產96,000單位所允許標準工時 生產96,000單位所分配之標準製造費用 標準製造費用 $7,680,000 實際製造費用 8,268,000 製造費用總差異 $ (588,000) (U)

(U)")

32

實際工時之預算 $2,970,000 實際製造費用 3,108,000 用款差異 $ (138,000) (U) (2) 變動製造費用:

(2) 變動製造費用: 效率差異 用款差異 實際工時之預算 $2,970,000 實際製造費用 3,108,000 用款差異 $ (138,000) (U)

變動製造費用: 效率差異. 用款差異. 實際工時之預算. $2,970,000. 實際製造費用. 3,108,000. 用款差異. $ (138,000) (U)")

33

(3) 固定製造費用: 生產數量差異 實際產量下標準工時之分配 $4,800,000 實際產量下標準工時之預算 5,400,000 生產數量差異 $ (600,000) (U) 用款差異 實際工時之預算 $5,400,000 實際製造費用 5,160,000 用款差異 $ 240,000 (F)

")

34

(4) 製造費用用款差異 製造費用效率差異 製造費用生產數量差異 (5) 製造費用彈性預算差異 製造費用生產數量差異

製造費用用款差異 製造費用效率差異 製造費用生產數量差異 (5) 製造費用彈性預算差異 製造費用生產數量差異")

35

(第十章) P-3 信義公司實施標準成本制度,下列乃是生產一件衣櫥所須之標準成本資料: 標準固定製造費用分攤率係根據1,400直接人工小時計算,信義公司開工的第一個月總共生產400件衣櫥,其他相關之實際成本及業務資料如下: 試依據上述資料,進行成本差異分析: (1) 直接原料 (2) 直接人工 (3) 製造費用,採三段式。 直接原料:材料-50呎 @ $0.20 $10.00 直接人工:3小時 @ $6.00 18.00 製造費用: 變動部份-3小時 @ $1.00 3.00 固定部份-3小時 @ $0.50 1.50 每件衣櫥標準成本 $32.50 直接原料:材料25,000呎 @ $0.25 $6,250.00 直接原料:耗用19,000呎 直接人工:1,100小時 @ $5.95 6,545.00 製造費用: 固 定 710.00 變 動 1,300.00

直接原料 (2) 直接人工 (3) 製造費用,採三段式。 $0.20. $ $ 製造費用: $ $ 每件衣櫥標準成本. $ $0.25. $6, 直接原料:耗用19,000呎. $ , 製造費用: 固 定 變 動. 1,")

36

P-3 * 假設材料價差係於耗用時才記錄 (1) 直接材料之價差 直接材料之量差 (2) 直接人工工資率差異 直接人工效率差異

直接材料之價差 直接材料之量差 (2) 直接人工工資率差異 直接人工效率差異")

37

(3) 製造費用生產數量差異: 標準工時下之已分配 $1,800 標準工時下之預算 固定 $700 變動 1,200 1,900 $(100) (U) 製造費用效率差異 $1,900 實際工時下之預算 1,100 1,800 100 (F) 製造費用用款差異: 實際製造費用 2,010 (210) (U) 總差異 $(210) (U)

製造費用用款差異: 實際製造費用. 2,010. (210) (U) 總差異. $(210) (U)")

Similar presentations