Download presentation

1

Ch3 合併財務報表簡介

2

母子公司關係之形成及報導 當投資者暴露於對被投資者之參與所產生之變動報酬或對該等變動報酬享有權利,且透過其對被投資者之權力有能力影響該等報酬時,IFRS 10將此關係定義為投資者控制被投資者。

3

母子公司關係之形成及報導 僅在符合下列各項時,投資者始控制被投資者:

權力面:投資者對被投資者具有權力(主導其攸關活動)。 報酬面:投資者具有「自對被投資者之參與所產生之變動報酬」之暴險或權利。 權力與報酬之連結:投資者具有使用其對被投資者之權力以影響投資者報酬金額之能力。 實務上常以投資公司是否直接或間接持有被投資公司有表決權之股份超過50%,判斷投資公司是否控制被投資公司。

。 報酬面:投資者具有「自對被投資者之參與所產生之變動報酬」之暴險或權利。 權力與報酬之連結:投資者具有使用其對被投資者之權力以影響投資者報酬金額之能力。 實務上常以投資公司是否直接或間接持有被投資公司有表決權之股份超過50%,判斷投資公司是否控制被投資公司。")

4

母子公司關係之形成及報導 是否具控制之判斷並非僅以表決權比例為依據,而須依經濟實質判定之。

持有被投資者過半數表決權之投資者,其表決權必須具實質性,且提供投資者現時能力以主導被投資者之攸關活動,該投資者對被投資者方具有權力。 相反的,即使投資者並未持有被投資者過半數表決權,仍可能對被投資者具有權力。 須考量其所持有表決權相對於其他表決權持有人所持有表決權之多寡及分布、先前股東會之表決型態、與其他表決權持有人間之合約協議、其他合約協議所產生之權利、潛在表決權等因素。

5

母子公司關係之形成及報導 當一企業個體由另一企業個體所控制時,兩者形成母子公司關係。

具有控制之企業個體稱為母公司。 被控制之企業個體稱為子公司。 母公司及其所有子公司統稱為集團。 母子公司除依個別之法律個體基礎維持各自之會計記錄、於必要時編製其本身之財務報表外,主要仍應以整個集團為基礎,編製合併財務報表。 子公司之權益非直接或間接歸屬於母公司者,稱為非控制權益。

6

母子公司關係之形成及報導 右圖中,合併報表即是將甲、乙、丙三家公司視為單一經濟個體所編製之財務報表。 此單一經濟個體之股東包括兩類:

控制權益股東:即甲公司股東 非控制權益股東:即持有乙公司10%非控制權益及持有丙公司20%非控制權益之股東。

8

母子公司報導日不一致之處理 除非實務上不可行,子公司應編製與母公司財務報表日相同日期之額外財務資訊,以供母公司合併。

當實務上不可行時,子公司財務報表日與合併財務報表日之差異不得超過三個月,且報導期間之長度及財務報表日間之差異應每期相同。

9

母子公司報導日不一致之處理 母公司於編製X1年度之合併財務報表時,將依據子公司X1年度之合併財務報表,並調整子公司於X1年1月1日至X1年1月31日及X2年1月1日至X2年 1月31日之間所發生之重大交易或事項之影響。

10

母子公司會計政策不一致之處理 若集團中某一成員對於相似情況下之類似交易及事件所採用之會計政策,與合併報表所採之會計政策不同,則於編製合併報表時,應先對該成員之財務報表進行適當之調整,再進行財務報表之合併 。

11

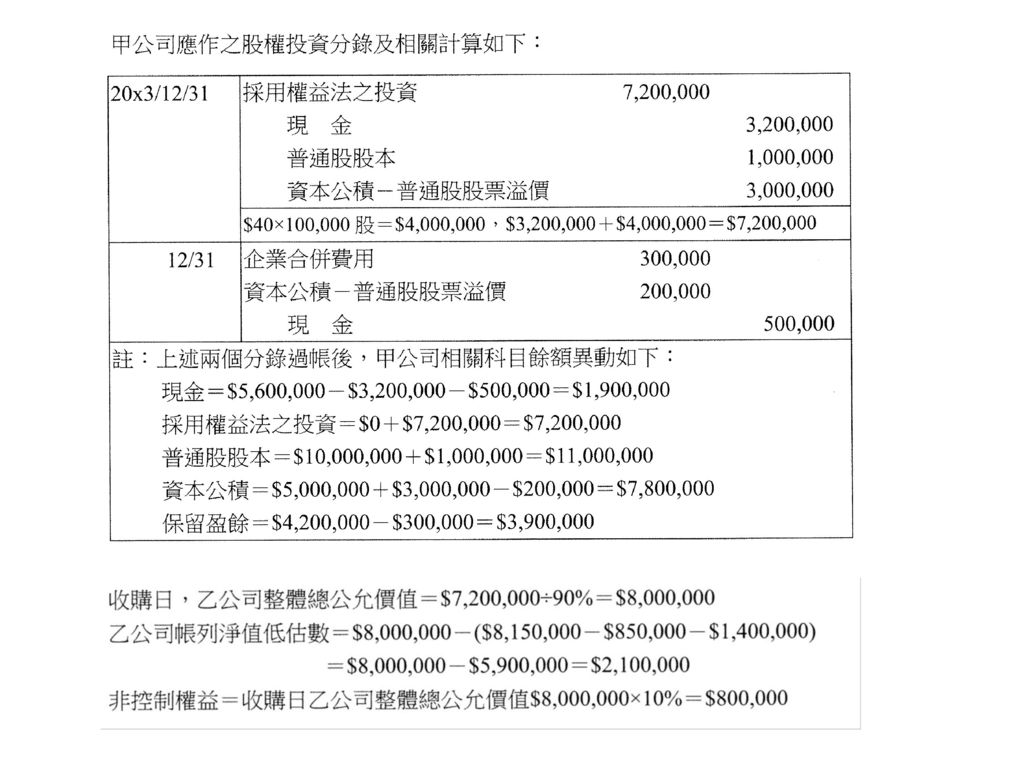

收購日資產負債表之合併 合併報表之基本原則 股權100%,移轉對價等於可辨認淨資產公允價值 股權100%,移轉對價超過可辨認淨資產公允價值

股權低於100%,移轉對價與非控制權益合計數超過可辨認淨資產公允價值 股權低於100%,廉價購買

12

合併報表之基本原則 相對科目沖銷。 母公司之投資帳戶與子公司之權益帳戶 母子公司間之應收、應付等 非相對科目合併。

13

合併報表之基本原則 (1)若母公司移轉對價與非控制權益之合計數,與子公司可辨認淨資產之收購日公允價值不等,其差額列為商譽或廉價購買利益。

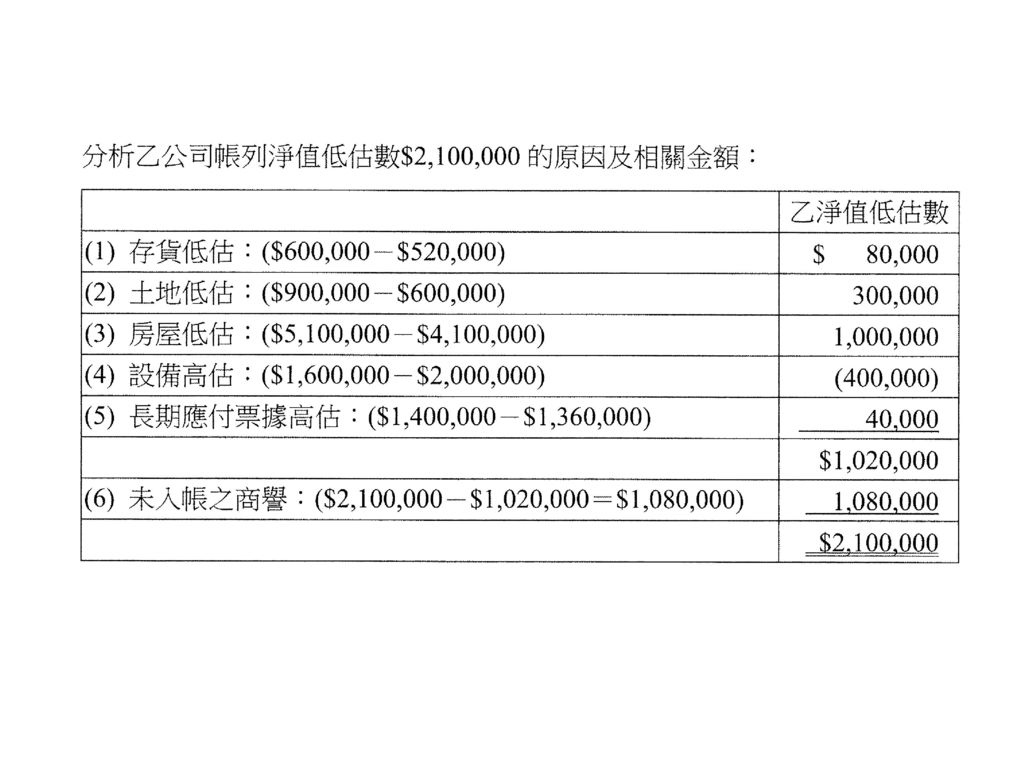

廉價購買利益係歸屬於母公司,無須分配給非控制權益 (2)若子公司可辨認資產、負債之帳面金額與其收購日公允價值不等,則調整各項資產、負債至收購日公允價值。

若子公司可辨認資產、負債之帳面金額與其收購日公允價值不等,則調整各項資產、負債至收購日公允價值。")

14

股權100%, 移轉對價超過可辨認淨資產公允價值

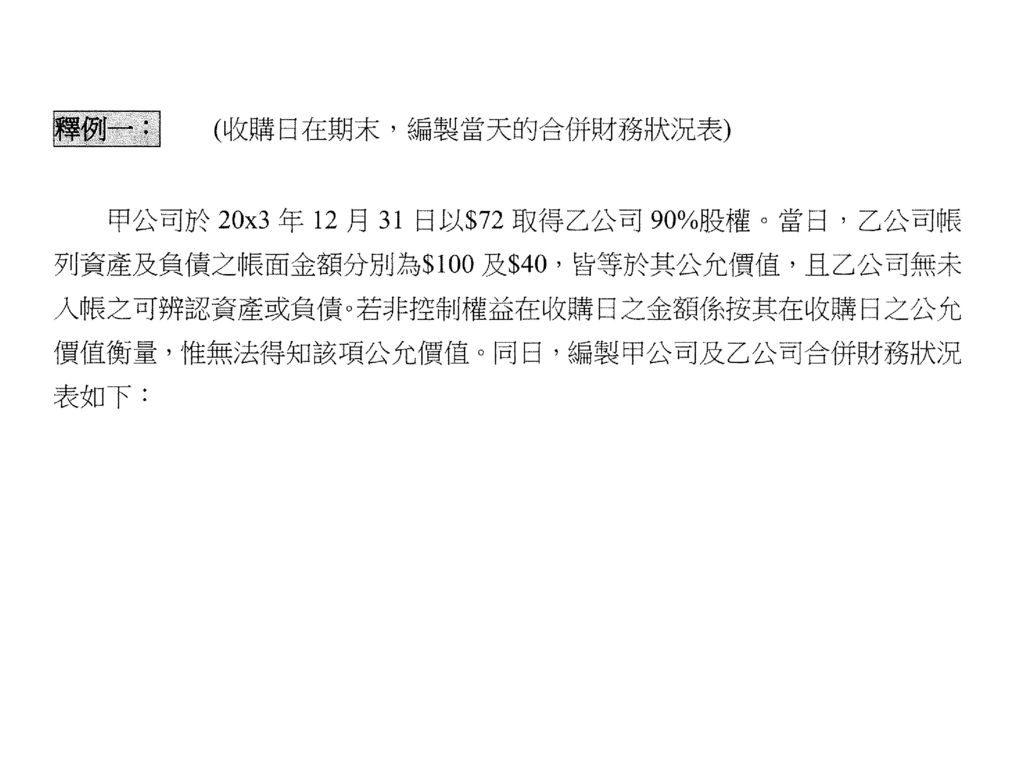

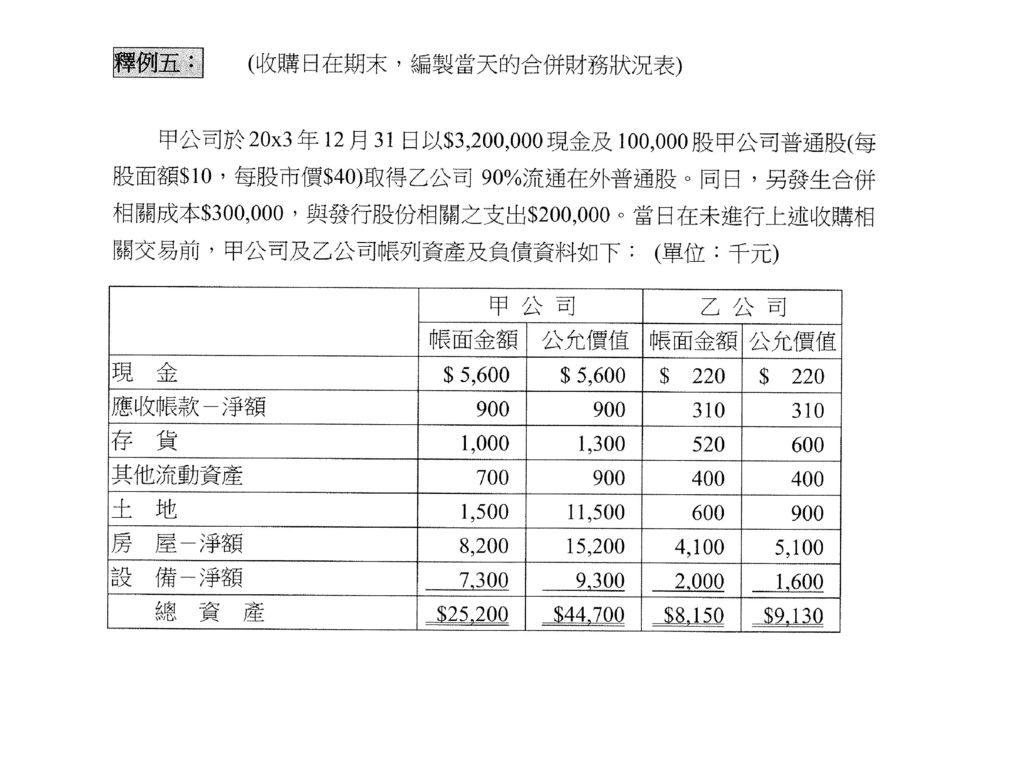

在母公司取得子公司100%股權,且移轉對價超過可辨認淨資產之收購日公允價值之情況下,沖銷與合併之原則與前述相同。 惟因移轉對價之收購日公允價值與可辨認淨資產之收購日公允價值有差異,而使沖銷分錄較為複雜,故通常使用工作底稿協助完成合併資產負債表之編製。

15

股權低於100%, 移轉對價與非控制權益合計數 超過可辨認淨資產公允價值

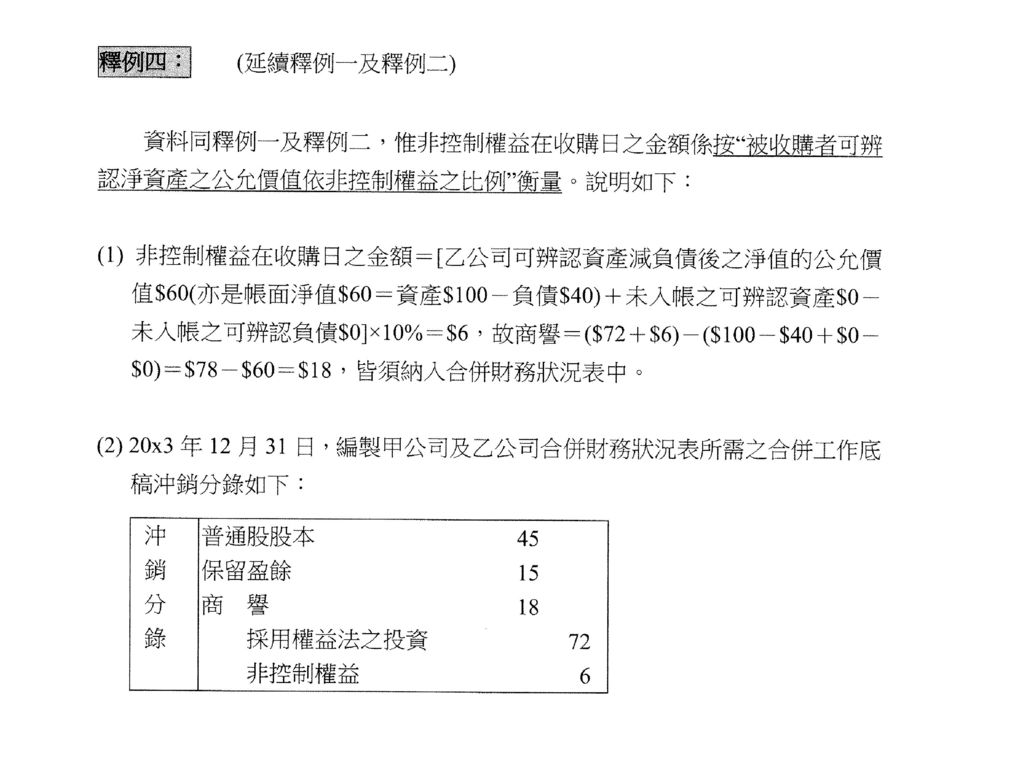

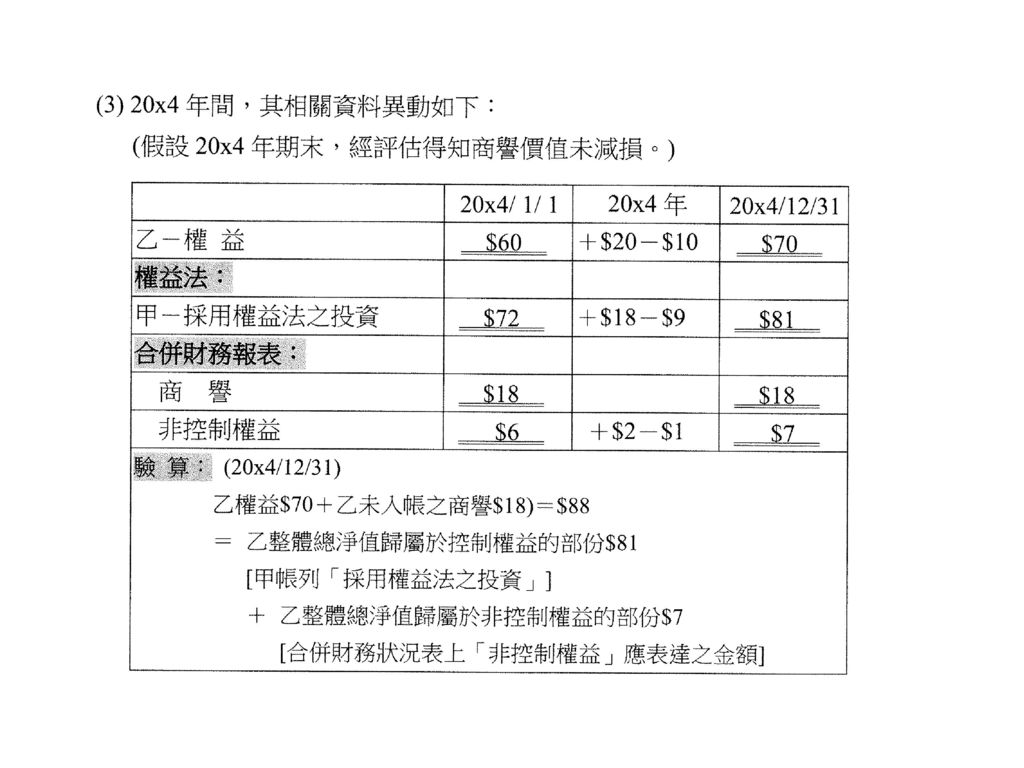

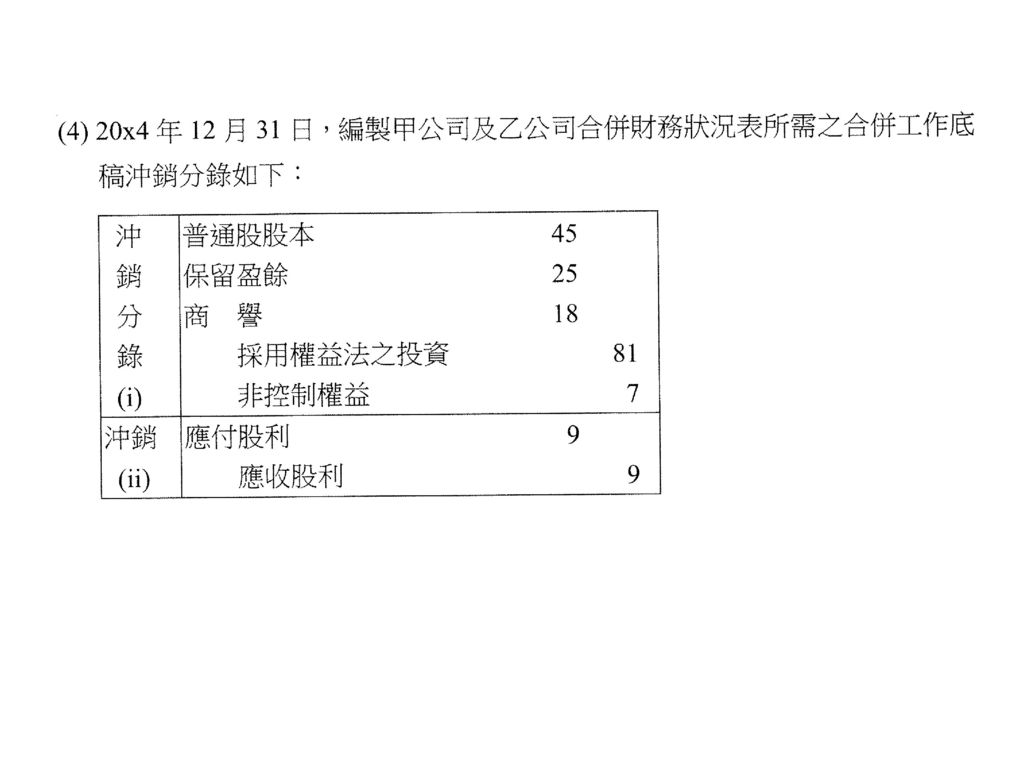

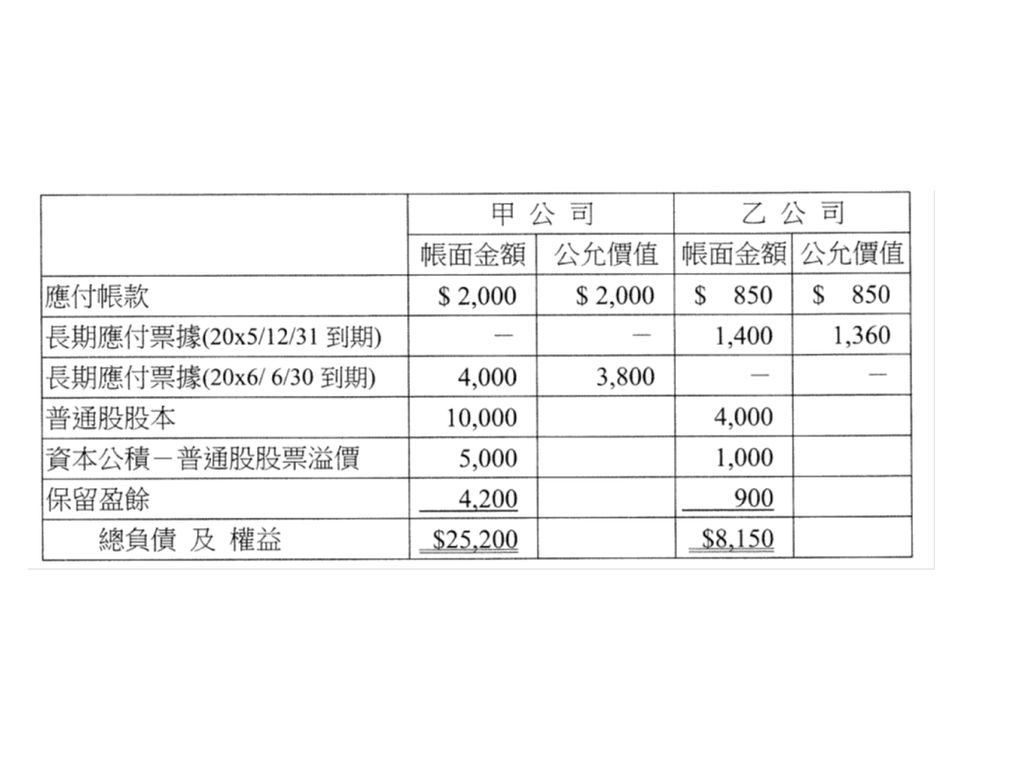

在母公司持股比例低於100%之情況下,合併過程中之沖銷原則與持股100%時相同,但因母公司並非100%持有子公司之股份,故會有非控制權益產生。 非控制權益可能依收購日公允價值或被收購者可辨認淨資產之比例份額衡量。

16

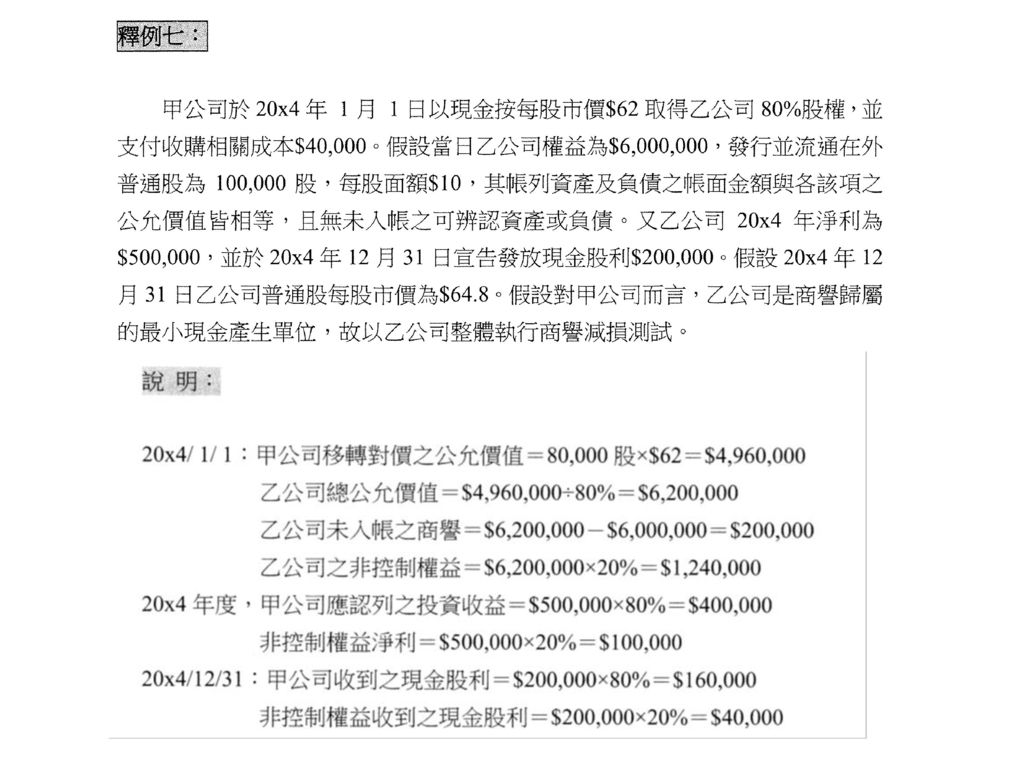

股權低於100%,廉價購買 當移轉對價與非控制權益之合計數,小於可辨認淨資產之收購日公允價值,若經過第一章所介紹之重新評估及覆核後,此差額仍然存在,則認列為廉價購買利益,包含於母公司收購當期之損益。

17

其他補充說明 合併商譽在母公司或子公司帳上均未記錄,僅出現於工作底稿及合併資產負債表中。 (但歸屬於母公司之商譽之數額仍會存在在投資科

目中) 在收購日合併資產負債表上子公司之淨資產雖係按公允價值衡量,母公司之淨資產則仍依原帳面金額衡量。 收購日之後年度之合併資產負債表上子公司之淨資產(有高低估資產部分)仍按收購日之公允價值衡量(調整折舊後)

在收購日合併資產負債表上子公司之淨資產雖係按公允價值衡量,母公司之淨資產則仍依原帳面金額衡量。 收購日之後年度之合併資產負債表上子公司之淨資產(有高低估資產部分)仍按收購日之公允價值衡量(調整折舊後)")

18

其他補充說明 合併資產負債表上之股本、資本公積、保留盈餘均等於母公司本身資產負債表上各項目之金額。

非控制權益應列示於合併資產負債表之權益中,與母公司權益分別列示,無須區分股本、資本公積及保留盈餘 (或累積虧損) 等。

等。")

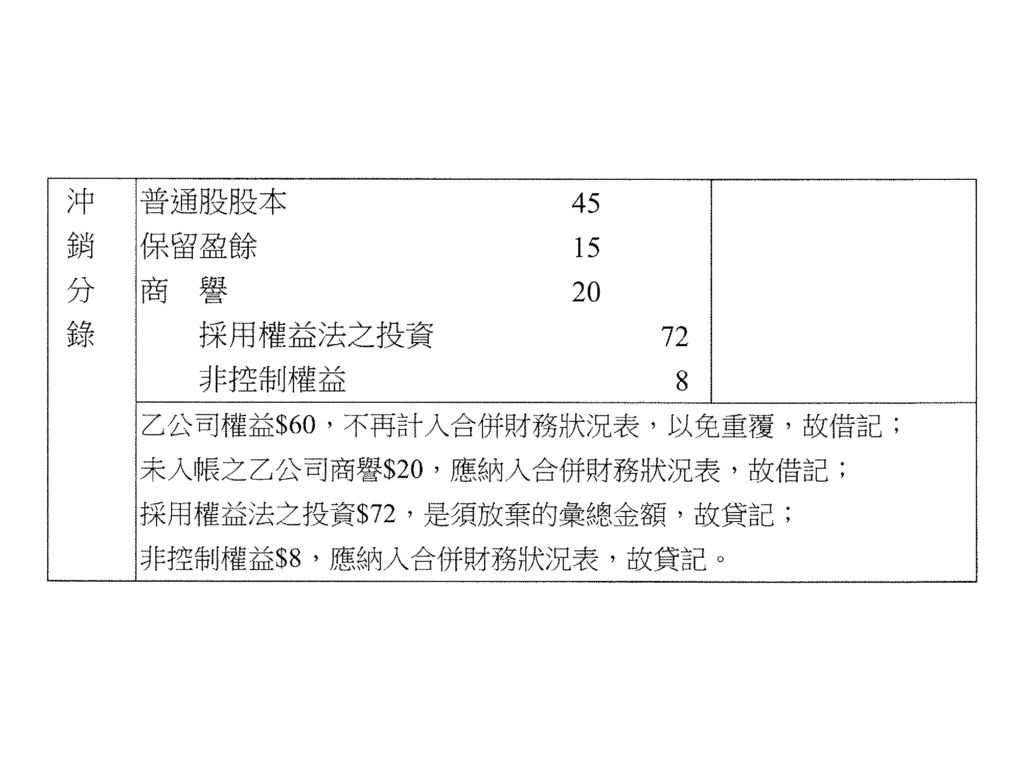

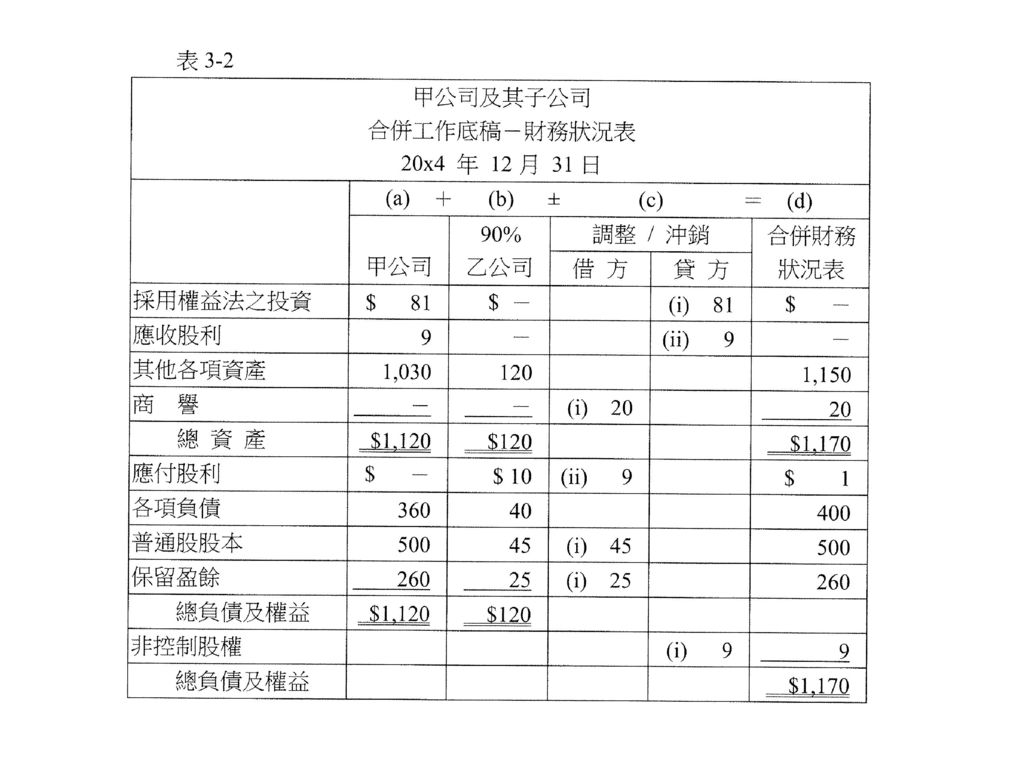

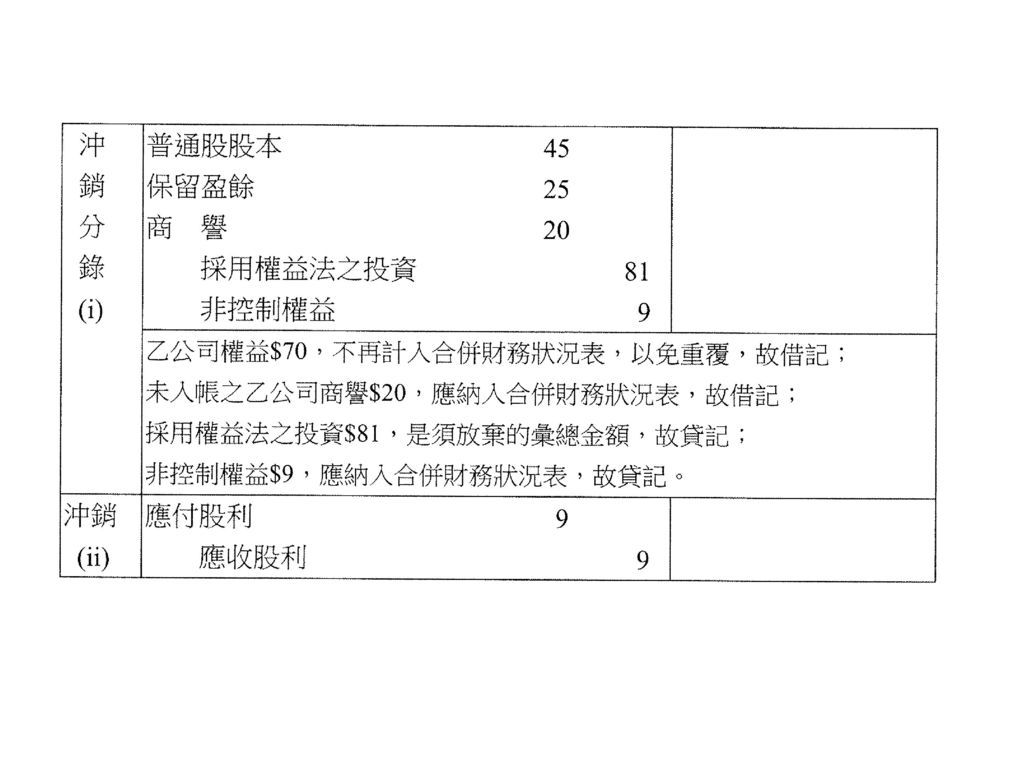

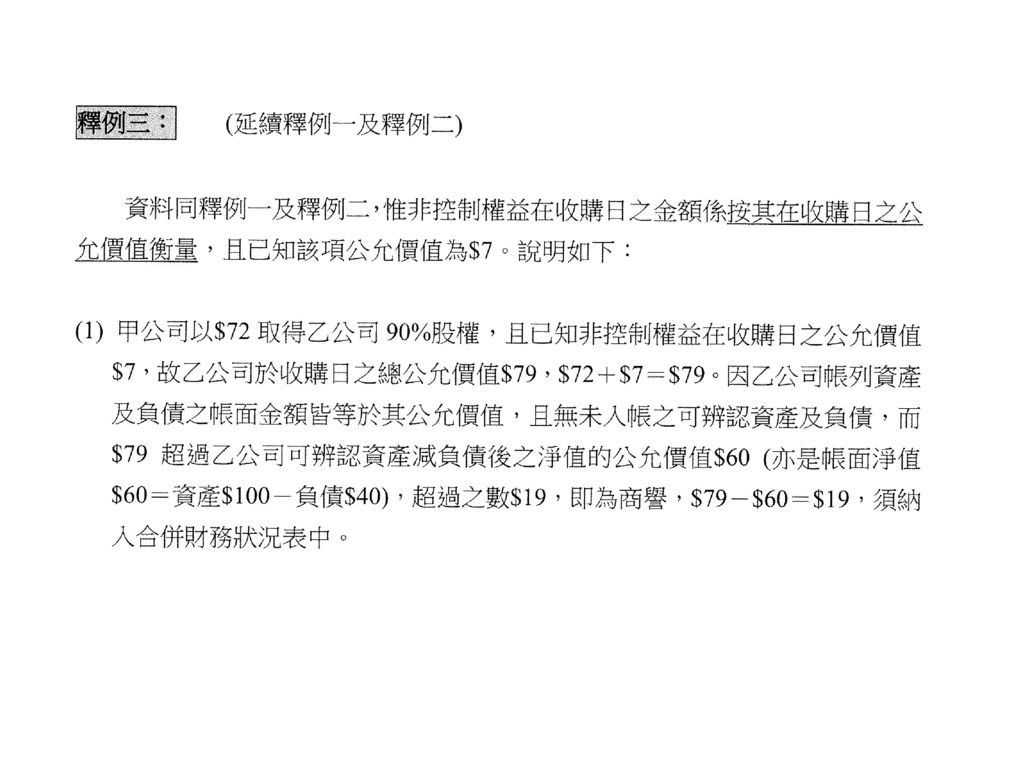

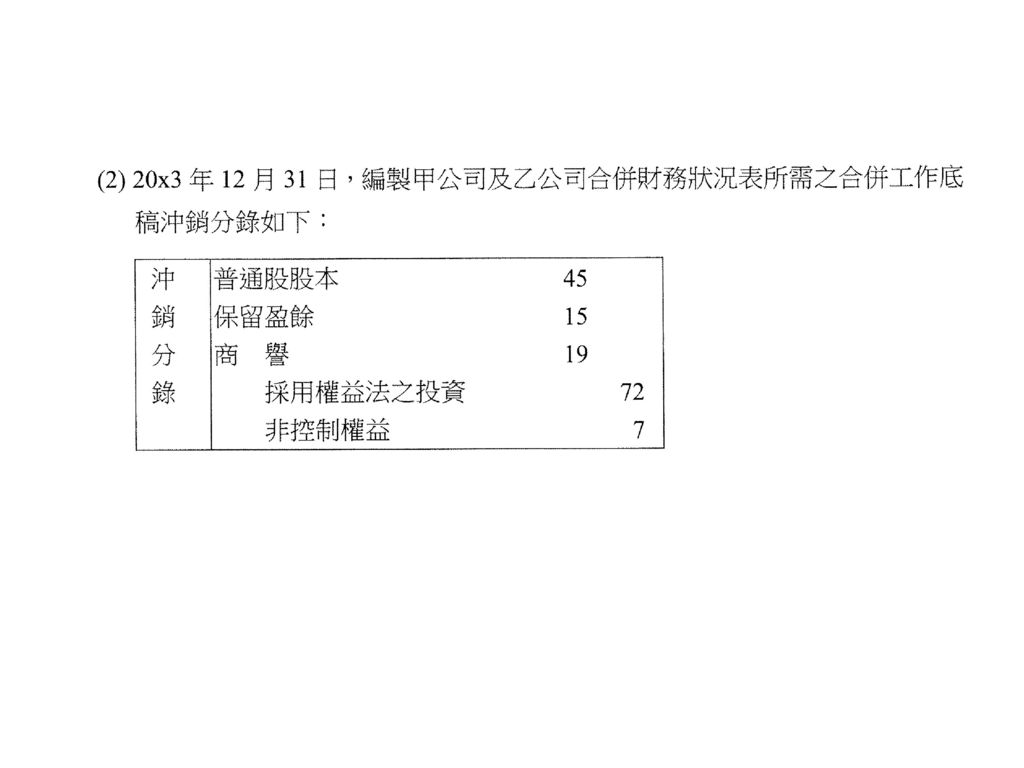

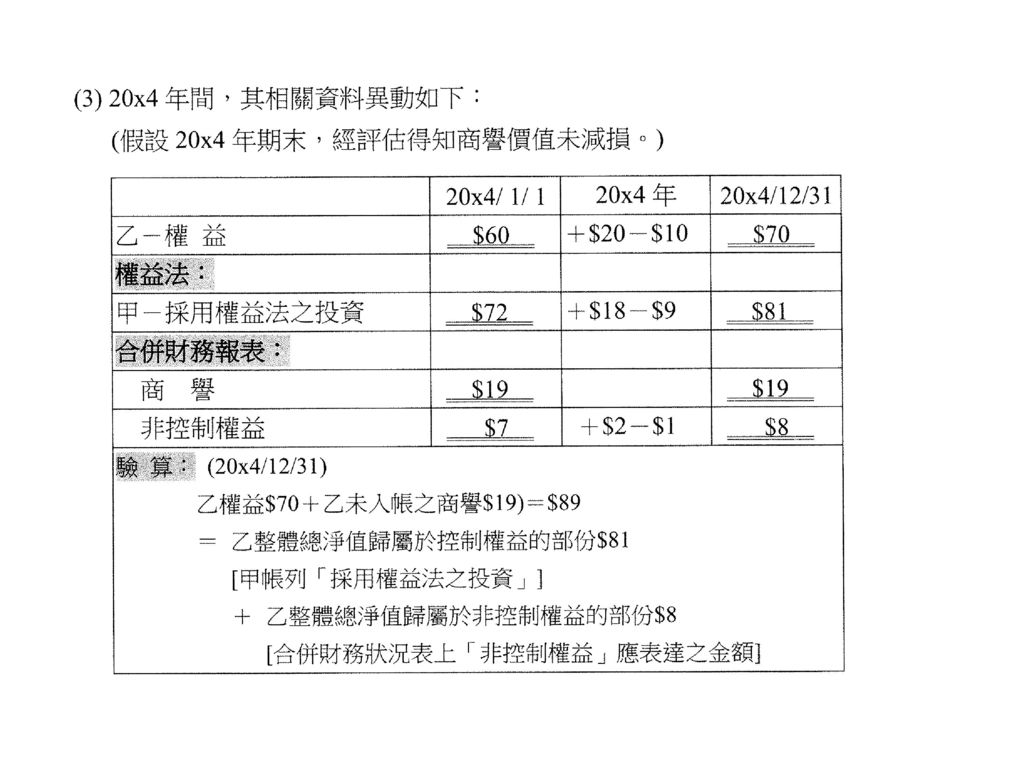

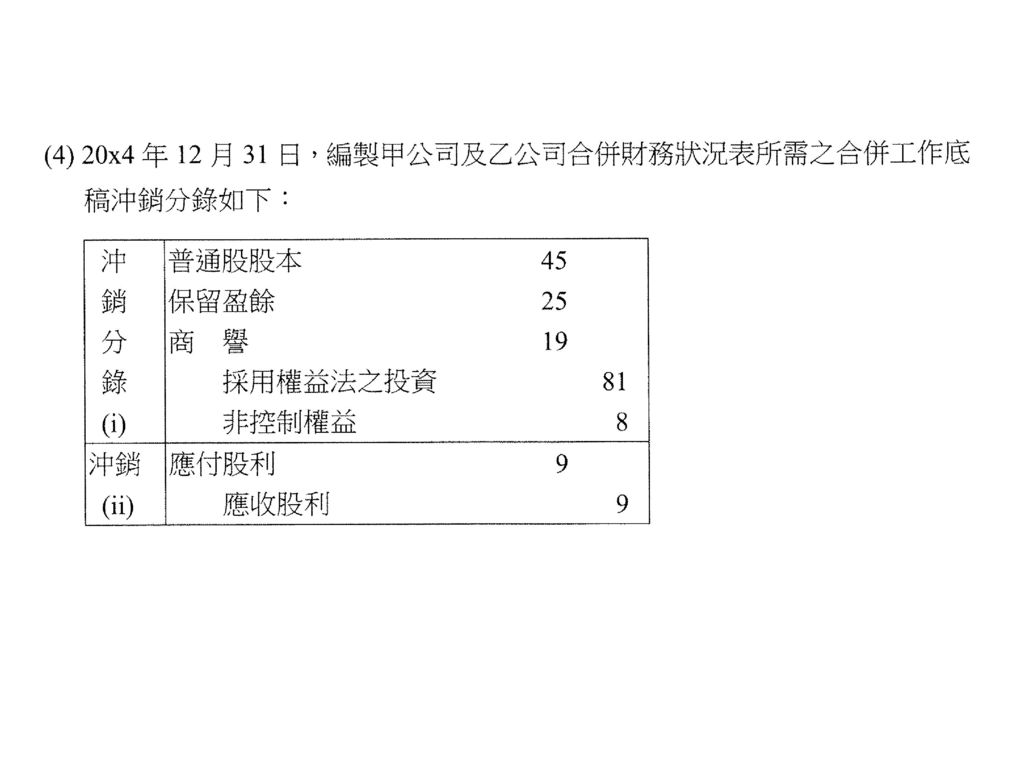

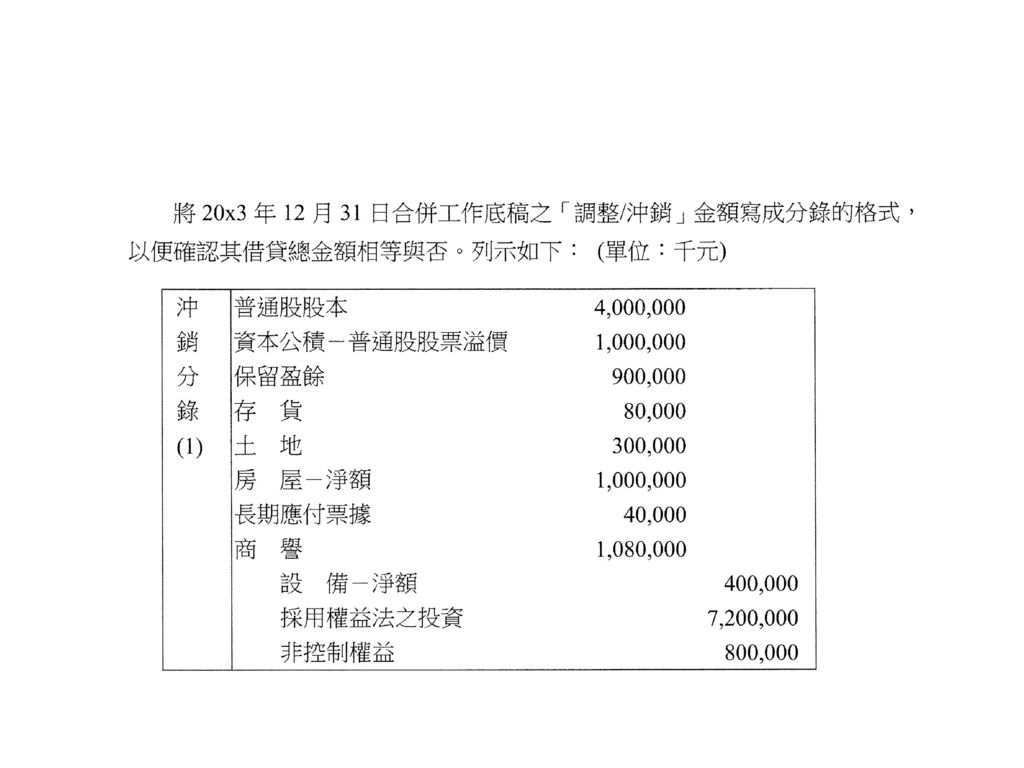

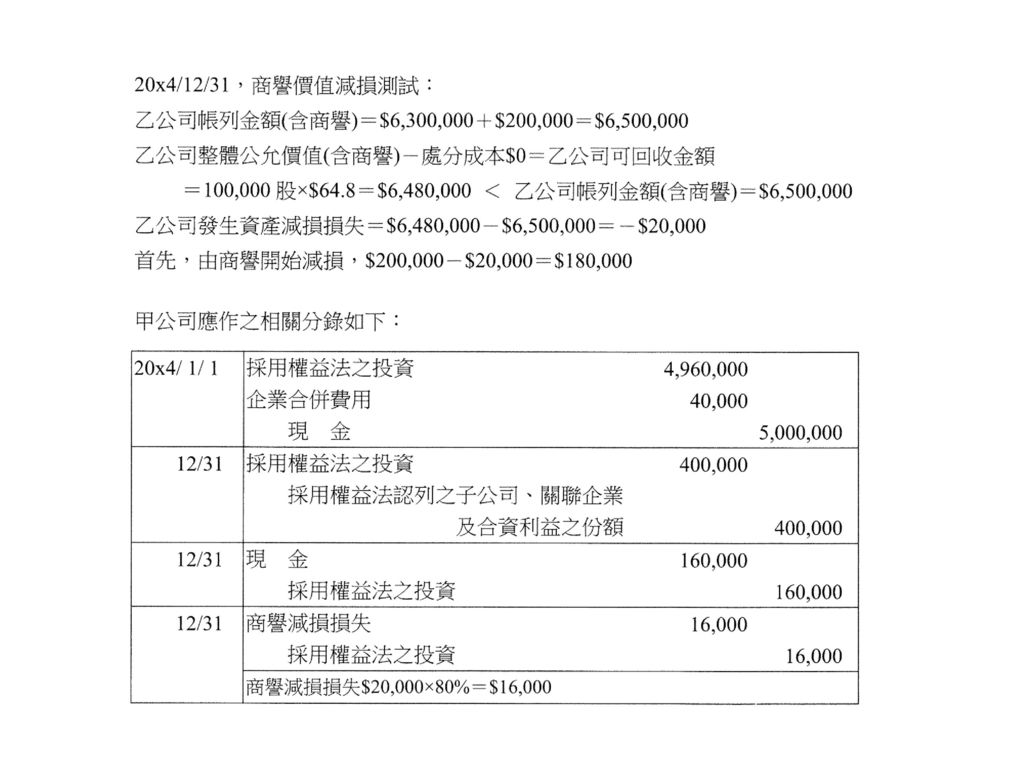

39

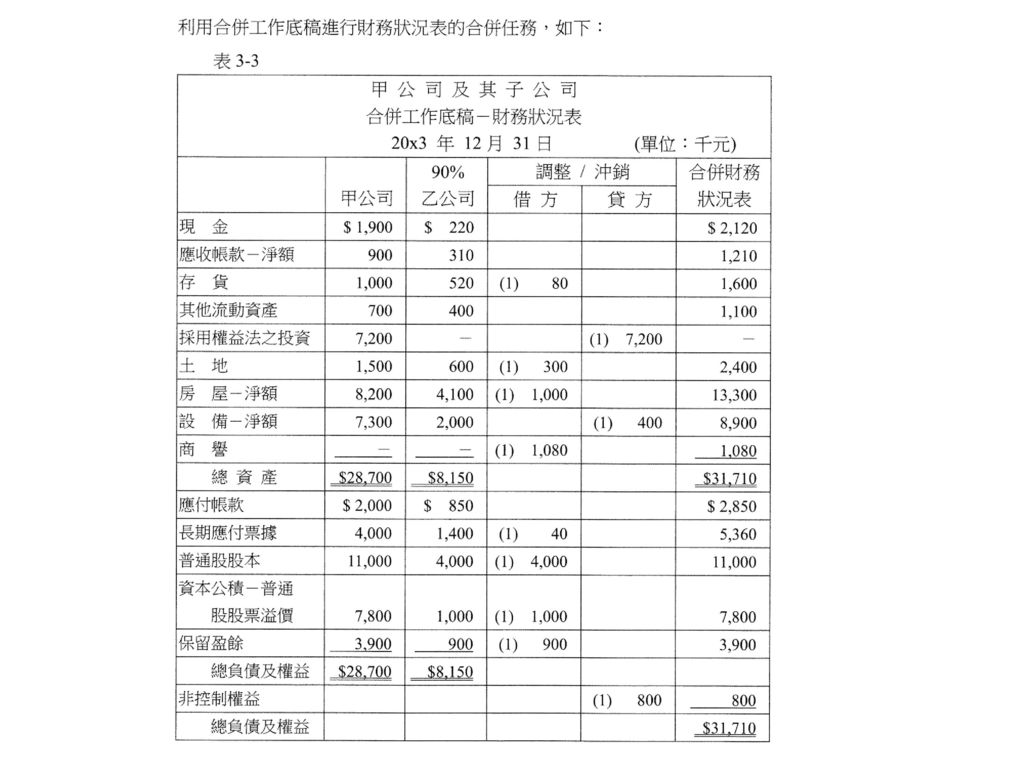

股權低於100%,子公司有商譽 使用工作底稿編製收購日後母子公司合併資產負債表之一般程序如下:

(1)確定母公司已完整的使用權益法處理其對子公司之投資。 (2)決定子公司之淨資產中,屬於非控制權益者,其金額包含: 收購日依IFRS 3所決定之非控制權益金額 自收購日起,子公司權益之變動數,歸屬於非控制權益之份額。 子公司權益之各項變動,包括調整後當期損益、其他綜合損益、股利等。 子公司調整後當期損益歸屬於非控制權益之份額,即為「非控制權益淨利 (或損失) 」。

確定母公司已完整的使用權益法處理其對子公司之投資。 (2)決定子公司之淨資產中,屬於非控制權益者,其金額包含: 收購日依IFRS 3所決定之非控制權益金額. 自收購日起,子公司權益之變動數,歸屬於非控制權益之份額。 子公司權益之各項變動,包括調整後當期損益、其他綜合損益、股利等。 子公司調整後當期損益歸屬於非控制權益之份額,即為「非控制權益淨利 (或損失) 」。")

40

股權低於100%,子公司有商譽 (3)沖銷母公司之投資與子公司之權益,認列非控制權益及合併商譽。 (4)沖銷其他母子公司間之相對科目。

(5)非相對科目合併。

非相對科目合併。")

41

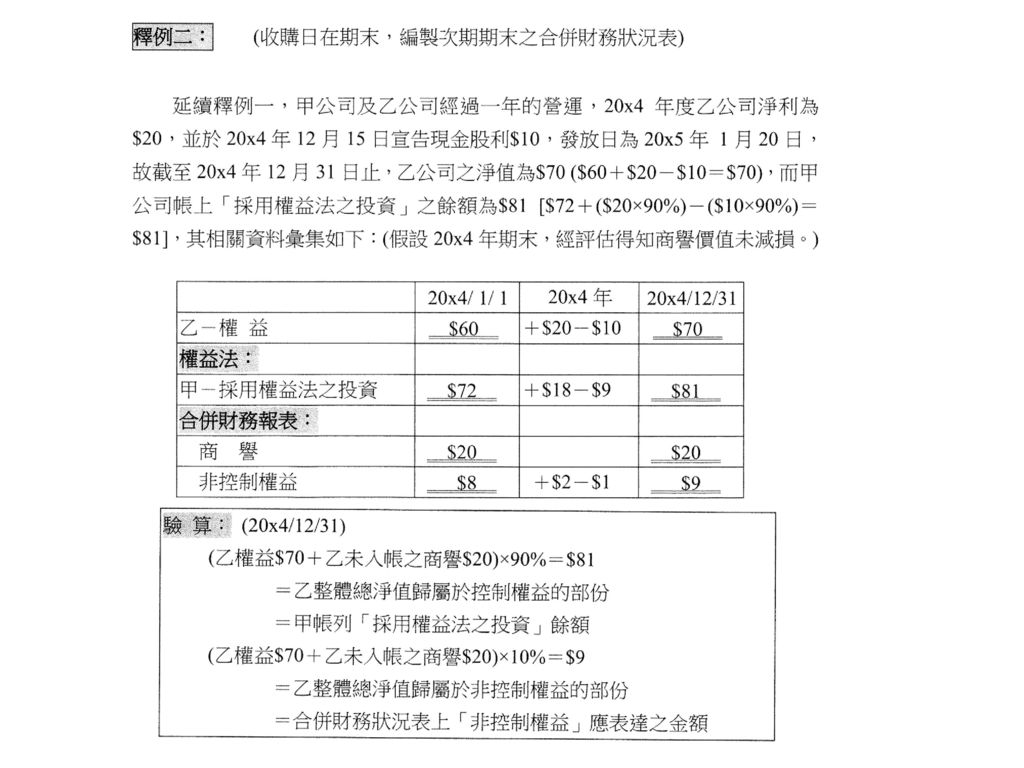

股權低於100%, 子公司可辨認淨資產公允價值與帳面價值不等

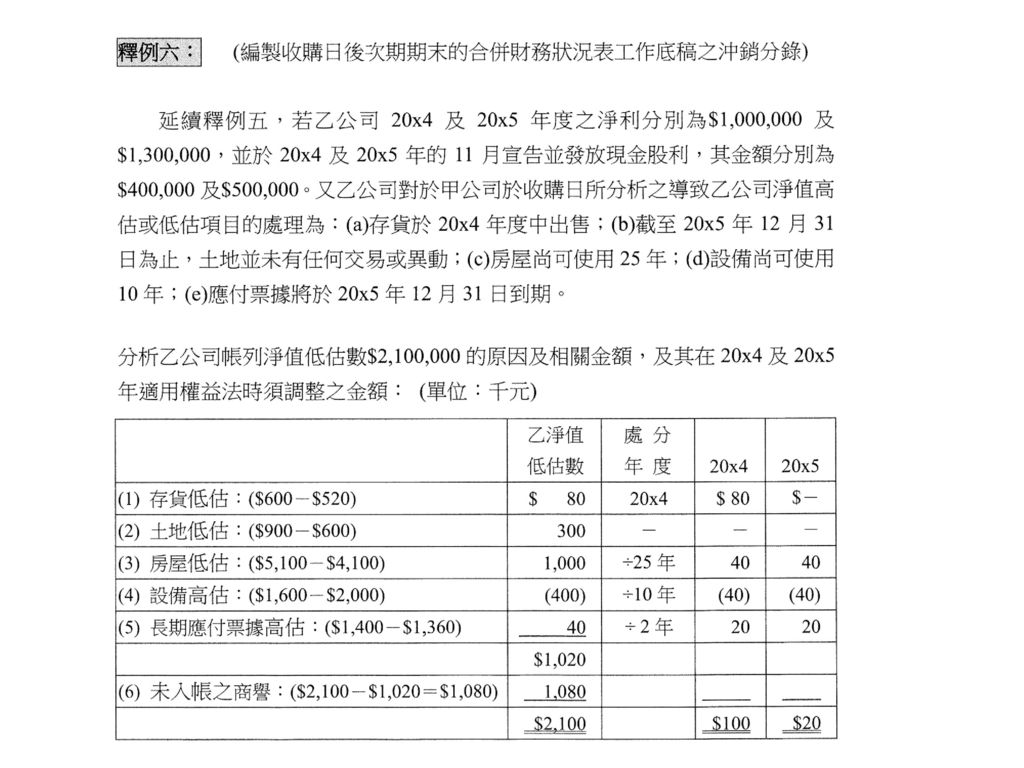

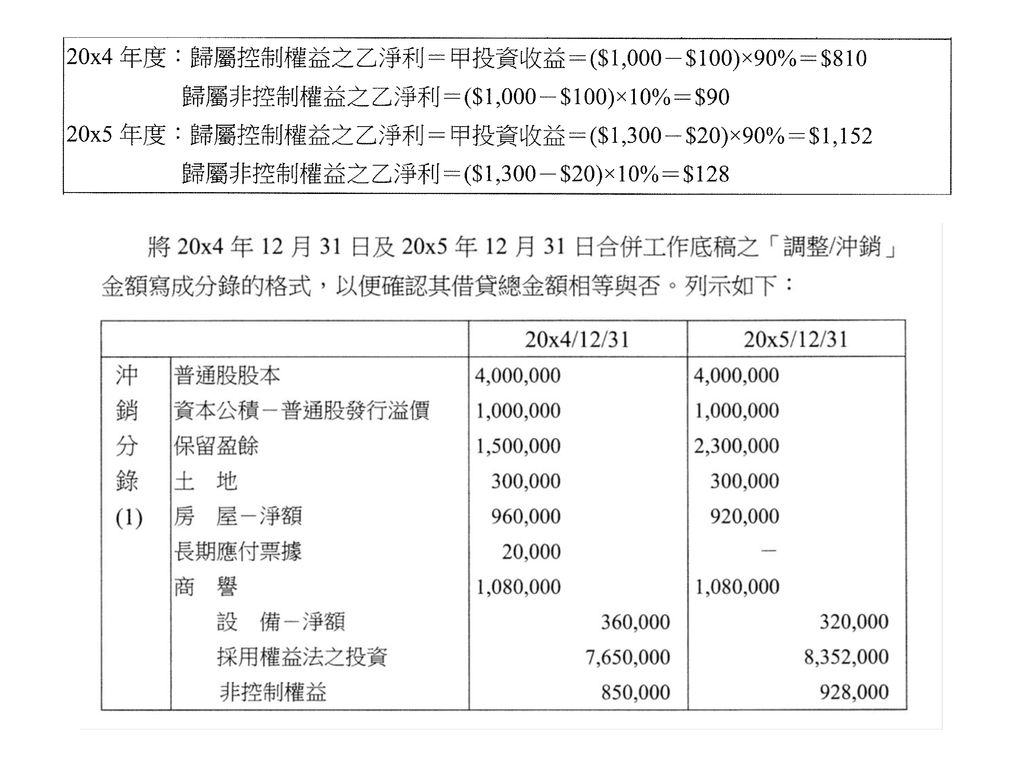

於沖銷母公司之投資與子公司之權益時,應列出非控制權益及未攤銷差額,然後再將未攤銷差額分攤調整帳面金額與公允價值不一致之各項資產、負債及商譽。 前述沖銷分錄中,投資帳戶與子公司權益均已為收購日後某資產負債表日之金額,各項資產、負債應調整之金額亦為至該日止之未攤銷差額。 非控制權益則為收購日之非控制權益金額,加減自收購日起合併報表中子公司淨資產之變動歸屬於非控制權益之金額。

(續) 一般買回庫藏股的原因(證券交易法第 28 條之 2 ,適用 對象:上市(櫃)公司): (1) 轉讓股份予員工:係公司用以激勵員工士氣、吸 引優秀人才投入之重要方法。 (2) 配合附認股權公司債、附認股權特別股、可轉換.>")

: 經因公司於90年4月1日購入三三公司之公司債作為長期投資,面額$100,000,票面利率8%,市場利率為7%,每年6月30日及12月31日付息,於92年12月31日到期,按$102,464價格加計利息購入,如按直線法來攤銷溢價,請作相關的會計分錄。>")

>")