Download presentation

1

525857 財務報表分析 9 企業獲利能力 之分析

2

學習目標 1. 說明企業之獲利能力指標在財務報表中之作用。 2. 闡述部門別財務資訊單獨揭露之方式以及提供此部門別資 訊之功用。

3. 以各部門別營業收入之同型百分比及長期趨勢等分析並預 測企業之收入。 4. 營業收入對應收帳款以及營業收入對存貨之比率分析與營 業收入預測之相關性。 5. 描述毛利率之計算、功用、解釋及分析該比率時應行注意 之問題。

3

學習目標 6. 銷貨毛利變動分析,並據以解釋該變動對於毛利預測之影響。 7. 營業費用之變動及固定成本習性之存在,如何分析其變動與

營業收入變動幅度相配合以評估企業之盈餘。 8. 如何以同型百分比報表及長期趨勢指數來分析各項營業費用 與企業獲利能力之相關性。 9. 營業淨利率、營業比率、推銷費用占銷貨收入比率、壞帳費 用占銷貨收入比率以及研究發展費用占銷貨收入比率等各項 比率之計算公式、功用、解釋以及分析各該項比率時應行注 意之事項。

4

學習目標 10. 企業之淨利與獲利能力之關係以及每股盈餘如何產生、其 所具有之功能及分析每股盈餘時應行注意之問題。

11. 損益兩平點分析之假設、方法、應用於內部規劃及決策之 制訂以及其分析上之缺點。 12. 營業槓桿之分析及其對利潤規劃之重要性。 13. 營業槓桿之運用與企業獲利能力之相關性。

5

企業獲利能力之分析為財務報表分析中之一項重要之工具

,所謂獲利能力係指企業產生盈餘之能力。 分析企業營業活動之獲利能力時,利潤為最主要之關鍵; 而損益表又是財務報表分析中分析利潤之最主要的報表。 損益表一般報告三種替代性收益指標:(1) 淨收益;(2) 綜 合收益;(3) 持續收益。

淨收益;(2) 綜. 合收益;(3) 持續收益。")

6

9-1 企業之營業收入與其獲利能力之分析 收入 (Revenue) 是公司的持續經營活動所賺得的、或者預

期將會賺得的現金流入,根據我國財務會計準則第三十 二號「收入認列之會計處理」,訂定了企業因下列交易及 事項所產生收入之會計處理準則: 1. 銷售商品。 2. 提供勞務。 3. 將資產提供他人使用而產生之利息、股利及權利金。 利得 (Gains) 是與公司的持續經營活動無關的交易或事件 而引致的已賺得現金流入或預期將會賺得的現金流入。

是與公司的持續經營活動無關的交易或事件. 而引致的已賺得現金流入或預期將會賺得的現金流入。")

7

9-1-1 部門別財務資訊與營業收入之分析 營運部門資訊之揭露 IFRS 8 與IAS 14 最大不同處在於IFRS 8 係以「管理方法」

9-1-1 部門別財務資訊與營業收入之分析 營運部門資訊之揭露 IFRS 8 與IAS 14 最大不同處在於IFRS 8 係以「管理方法」 為基礎辨認並衡量企業營運部門,從而推翻了IAS 14僅以產 品別及勞務別與地區別劃分部門之規定。 IFRS 8 又採用兩階段方法 (Two-step Approach) 來判斷營運 部門資訊是否應對外報導。

來判斷營運. 部門資訊是否應對外報導。")

8

對於二個以上之營運部門若欲彙總為單一營運部門報導其

內部資訊,須符合下列5 項考量因素,方得彙總報導: ˙ 產品或勞務之性質; ˙ 製造過程之性質; ˙ 產品或勞務之客戶類型或種類; ˙ 配銷產品或提供勞務之方法; ˙ 特殊法令規定 ( 若可適用時 ) 例如,銀行、保險或公用 事業。

例如,銀行、保險或公用. 事業。")

9

9-1-2 營業收入同型百分比報表之分析 例如某企業之各產業部門於某年有關之營業收入資料如下:

10

9-1-3 營業收入之長期趨勢分析 上列某企業之家電、百貨及五金部門過去五年來之有關營業 收入之資料列示如下:

11

若以第一年為基期,指數設為100,則各產業部門之長期趨

勢指數可列示如下:

12

9-1-4 營業收入之其他攸關資訊 於預測營業收入時,除了以過去之營業收入長期趨勢資訊配合外在環境來分析外,另外有一項非常有用之資訊可配合使用,就是各公開發行公司所公布之年報中,所提供之“致股東報告書”。

13

營業收入與應收帳款及存貨間關係 9-2 之分析 9-2-1 營業收入與應收帳款之比率分析

9-2-1 營業收入與應收帳款之比率分析 當一個企業產品之銷售處於旺季時,其銷貨收入與應收帳款 應同時增加;反之,當一個企業產品之銷售屬於淡季時,其 銷貨收入與應收帳款則應同時減少。

14

假設某企業於近五年來之營業收入與應收帳款長期趨勢指數

分析之結果如次:

15

9-2-2 營業收入與存貨之比率分析 分析營業收入之變動與存貨變動間之相關性時,可以得知 企業生產活動之情況,有助於對營業收入之預測。

9-2-2 營業收入與存貨之比率分析 分析營業收入之變動與存貨變動間之相關性時,可以得知 企業生產活動之情況,有助於對營業收入之預測。 下列是某企業於最近5 年來營業收入與存貨之長期趨勢指 數之資料: 存貨之長期趨勢指數時,可再進一步地分析各項存貨之長 期趨勢指數,因製造業中之存貨包含存料、在製品存貨及 製成品存貨。

16

9-3 企業之營業成本與獲利能力之分析 由營業收入減營業成本可得銷貨毛利,在企業營業活動之獲利能力分析中,毛利之分析扮演很重要之角色。一般以毛利率 來表達企業由營業活動直接獲取之毛利占營業收入之比率。

17

9-3-1 毛利率 公 式 功 用 測驗銷貨與銷貨成本間之關係。 說 明 當此比率愈高時,表示企業獲得純益之可能性愈高。

9-3-1 毛利率 公 式 功 用 測驗銷貨與銷貨成本間之關係。 說 明 當此比率愈高時,表示企業獲得純益之可能性愈高。 分析毛利率時應行注意之問題 企業對於成本之歸類是否有不適當之情況存在。

18

9-3-2 銷貨毛利變動之分析 銷貨價格之變動 ( 本期銷貨單價−上期銷貨單價)×本期銷貨量 銷貨成本之變動

9-3-2 銷貨毛利變動之分析 銷貨價格之變動 ( 本期銷貨單價−上期銷貨單價)×本期銷貨量 銷貨成本之變動 ( 上期銷貨單位成本−本期銷貨單位成本)×本期銷貨量 銷貨量格之變動 ( 本期銷貨量−上期銷貨量)× ( 上期銷貨單價−上期銷貨單位成本)

×本期銷貨量. 銷貨成本之變動. ( 上期銷貨單位成本−本期銷貨單位成本)×本期銷貨量. 銷貨量格之變動. ( 本期銷貨量−上期銷貨量)× ( 上期銷貨單價−上期銷貨單位成本)")

19

茲舉一例說明銷貨毛利變動分析之情形如下:

20

9-4 企業之各項費用與其獲利能力之分析 企業之營業費用通常可歸為推銷費用、管理費用及研究發展

費用等類,由營業費用之分析亦可判斷企業之獲利能力;由 於有些費用會隨著銷貨之增加而成比例或不成比例增加,前 者稱之為變動成本 (Variable Cost),而後者稱之為半變動成 本 (Semi-Variable Cost);而有些費用在一定之銷貨範圍內, 不受銷貨變動之影響,此部分之費用屬固定成本(Fixed Cost)。

,而後者稱之為半變動成. 本 (Semi-Variable Cost);而有些費用在一定之銷貨範圍內, 不受銷貨變動之影響,此部分之費用屬固定成本(Fixed Cost)。")

21

當企業之營業費用中,類似此種費用所占之比重較大時,

其銷貨收入之增加雖會使營業費用增加,但其增加之幅度 會小於銷貨收入增加之幅度。

22

9-4-1 同型百分比報表之分析 根據一個企業之同型百分比損益表可以瞭解該企業各項營業費用占銷貨收入之比重,可以此資料與該企業以前各期加以比較,或與同業之其他公司相比較,以瞭解該企業是否有費用浮濫或管理無效率之情形產生。

23

9-4-2 長期趨勢指數之分析 選擇某一年為基期,將企業之營業費用若干年之資訊以長期趨勢指數方式列示,可以觀察長期以來各項目增減變化之情形,可配合銷貨收入之長期趨勢指數,分析何項較不尋常,以便進一步地加以調查。

24

9-4-3 比率分析 一、營業淨利率 二、營業比率( 又稱經營比率 ) 三、推銷費用占銷貨收入之比率 四、壞帳費用占銷貨收入比率 五、 研究發展費用占銷貨收入之比率

三、推銷費用占銷貨收入之比率 四、壞帳費用占銷貨收入比率 五、 研究發展費用占銷貨收入之比率")

25

一、營業淨利率 公 式 功 用 營業淨利率乃用以測驗於正常營業中每 $1 之銷貨可獲取之利潤。 說 明

公 式 功 用 營業淨利率乃用以測驗於正常營業中每 $1 之銷貨可獲取之利潤。 說 明 基本上營業淨利率愈高表示企業營業活動之獲利能力愈高;由於 營業淨利是企業經常性且穩定之利潤來源,因此分析此項比率, 須配合長期趨勢分析及經濟環境之大前提,以預測未來企業之獲 利能力。

26

二、營業比率( 又稱經營比率 ) 公 式 功 用 營業比率係用以測驗企業之營業活動中,每 $1 之銷貨用於營業 活動所產生成本之比重。

公 式 功 用 營業比率係用以測驗企業之營業活動中,每 $1 之銷貨用於營業 活動所產生成本之比重。 說 明 基本上,營業比率愈低企業之獲利能力即愈高;故分析營業比率 及營業淨利率時,係純粹針對管理階層之經營績效來分析,至於 租稅規劃及財務管理則不包含在內。

27

三、推銷費用占銷貨收入之比率 公 式 功 用 以瞭解推銷活動引起之費用占銷貨收入之比重。 說 明

公 式 功 用 以瞭解推銷活動引起之費用占銷貨收入之比重。 說 明 比率愈高代表企業之成本愈高,但尚須配合其他資訊一併分析 ,才能推斷企業目前及未來之獲利能力。

28

四、壞帳費用占銷貨收入比率 公 式 功 用 壞帳費用占銷貨收入之比率係用以測試平均每 $1 之銷貨收入所 承擔之壞帳費用為若干。 說 明

公 式 功 用 壞帳費用占銷貨收入之比率係用以測試平均每 $1 之銷貨收入所 承擔之壞帳費用為若干。 說 明 壞帳費用占銷貨收入之比率愈低時,表示企業之售前信用調查及 售後之收帳能力較佳。

29

五、 研究發展費用占銷貨收入之比率 公 式 功 用 研究發展費用占銷貨收入之比率乃在測試一個企業對於其產品所 投入之研究發展活動之努力程度。

公 式 功 用 研究發展費用占銷貨收入之比率乃在測試一個企業對於其產品所 投入之研究發展活動之努力程度。 說 明 研究發展費用占銷貨收入之比率愈高,則表示該企業對產品創新 及改良所投入之努力愈大,但對企業而言該比率與獲利能力間之 關係,其實是多方面的,因此尚須配合其他因素一起分析。

30

9-5 企業之淨利與獲利能力 損益表中所表達之每股盈餘,即為獲利能力之主要指標。 當企業有特殊損益項目存在時,於損益表中須單獨地揭露

其受所得稅影響後之淨額,並按繼續營業部門損益、停業 部門損益、非常損益以及變動會計原則累積影響數等順序 予以列示。

31

9-5-1 EPS之公式

32

9-5-2 EPS之功用及解釋 EPS 係用以測試普通股股東投資於某一段期間內, 每一股所能獲得之盈餘。EPS 為企業獲利能力之一

項重要之指標,當此數據愈大時,愈能吸引投資者 加以投資。

33

9-5-3 分析EPS時應行注意之事項 於計算當期之EPS 時已將此增加股數計入,而且無論當

期之任何時點發生此股票股利或股票分割,均視同一開 始即已發生。此外為了比較起見,編製多年度之比較損 益表時,均須追溯調整以前年度之EPS,亦即將以前年 度所計之EPS。

34

當企業有發行認股權證、可轉換之公司債或可轉換之特別

股等證券,其於計算EPS 時須將這些證券考慮到若將之調 換成普通股時將使該公司之EPS 產生稀釋作用之情況,以 最保守之數據提供給報表使用者參考,因此乃有基本每股 盈餘及稀釋每股盈餘 (Diluted Earnings Per Share) 之充分 揭露。

之充分. 揭露。")

35

9-6 損益兩平點之分析 損益兩平點 (Break Even Point) 係指企業經營結果沒有賺錢亦沒有虧損時之銷售量或銷售金額而言。

係指企業經營結果沒有賺錢亦沒有虧損時之銷售量或銷售金額而言。")

36

9-6-1 損益兩平點分析之假設 損益兩平點之分析 (Break Even Point Analysis) 係將各項複雜

9-6-1 損益兩平點分析之假設 損益兩平點之分析 (Break Even Point Analysis) 係將各項複雜 之數字予以簡化,此模式之基本假設如下: ‧產品每單位之售價都是固定的。 ‧總成本可以區分為固定成本及變動成本。 ‧總固定成本在一定的產能水準範圍內是固定不變的。 ‧物價水準不變。

係將各項複雜. 之數字予以簡化,此模式之基本假設如下: ‧產品每單位之售價都是固定的。 ‧總成本可以區分為固定成本及變動成本。 ‧總固定成本在一定的產能水準範圍內是固定不變的。 ‧物價水準不變。")

37

‧數量為唯一的成本動因,將其他引起收入及成本

變動之因素均予以忽略。 ‧假定存貨水準不含變動。 ‧假設生產技術不變。 ‧假設只針對單一產品分析。

38

9-6-2 損益兩平點分析公式 一、損益兩平點銷售量之公式 二、損益兩平點之銷貨收入之公式 三、以邊際貢獻及邊際貢獻率計算損益兩平點之公式

9-6-2 損益兩平點分析公式 一、損益兩平點銷售量之公式 二、損益兩平點之銷貨收入之公式 三、以邊際貢獻及邊際貢獻率計算損益兩平點之公式 四、例 釋

39

一、損益兩平點銷售量之公式 S = FC + TVC S: 代表總銷貨收入 FC: 代表總固定成本 TVC: 代表總變動成本 P×Q = FC + VC×Q P: 代表單位售價 Q: 代表銷售量 VC: 代表單位變動成本

40

一、損益兩平點銷售量之公式 由上列式子可得下列Q ( 損益兩平點之銷售量 ) 如下列之公 式:

如下列之公 式:")

41

二、損益兩平點之銷貨收入之公式

42

三、以邊際貢獻及邊際貢獻率計算損益兩平點之公式

銷貨收入減去變動成本後之剩餘,為一項彌補固定成本之 貢獻,稱之為邊際貢獻。 當邊際貢獻等於固定成本時之銷貨,即稱之為損益兩平點。 以邊際貢獻率觀念可得損益兩平點銷貨收入之公式如下:

43

四、例 釋

44

9-6-3 損益兩平點分析之應用 一、銷貨收入、成本和費用以及利潤之規劃 二、目標利潤之分析 三、敏感度分析

45

一、銷貨收入、成本和費用以及利潤之規劃 預期利潤下銷貨收入或銷貨量之目標: 由上列示子可得達到預期利潤目標時之銷售量Q' 之公式: 若以邊際貢獻之觀點來表達,則上式公式改成:

46

一、銷貨收入、成本和費用以及利潤之規劃 若以S' 之公式來表達時,依損益兩平點分析公式亦可求得此 S' : 由上列式子可求得達到預期利潤目標時之銷售額S'之公式如 下:

47

一、銷貨收入、成本和費用以及利潤之規劃 若以邊際貢獻率來表達,則上列S' 之公式亦可改成下列公式:

48

二、目標利潤之分析 分析財務報表時,須瞭解企業管理階層之經營及管理策略是 否有變動,於未來是否有重大之資本支出之產生,定價政策 是否改變及經濟環境是否有重大之變動而影響該企業之銷售 及成本之結構。 以公式表達預期利潤之計算如下: 預期利潤= ( 預期銷貨−損益兩平點之銷貨)×rcm 目標利潤之分析中,任何因素之改變造成對邊際貢獻或固定 成本之影響時,均會影響利潤之預測。

×rcm. 目標利潤之分析中,任何因素之改變造成對邊際貢獻或固定. 成本之影響時,均會影響利潤之預測。")

49

三、敏感度分析 敏感度分析又稱為假如 (What If) 分析,我們須瞭解假如 這些假設發生變動,其變動幅度在何種情況下,不至於影 響我們所做之決定,此即所謂之敏感度分析。 1. 安全邊際及安全邊際率: 編預算時,若預計銷貨金額超過損益兩平點越多時,縱使 預測錯誤,其安全保障相當大,故稱之為安全邊際,列示 公式如下: 安全邊際=預計( 實際) 銷售金額−損益兩平點銷售額

銷售金額−損益兩平點銷售額.")

50

三、敏感度分析 企業之銷貨收入若屬安全邊際之部分時,其所創造之邊際貢 獻全部均為利潤,淨利之公式可以下列式子加以計算之: 安全邊際×邊際貢獻率=淨利 安全邊際率之公式如下: 同樣地,亦可以下列式子計算該企業之淨利率: 淨利率=安全邊際率×邊際貢獻率

51

三、敏感度分析 2. 成本變動之敏感度分析:

52

9-7 營業槓桿之分析 所謂營業槓桿即是銷貨變動時營業淨利敏感度的衡量方式, 其公式如下:

53

假設A 公司有關損益兩平點之銷貨、預計之銷貨,預計銷貨增

加10%,以及預計銷貨增加10% 後再增加10%之資料如下: 由上例之分析可知,當銷貨收入離損益兩平點愈遠時,營業槓 桿度愈小,表示淨利增加程度愈小,此乃因計算淨利增減比率 之基礎越來越大之故。

54

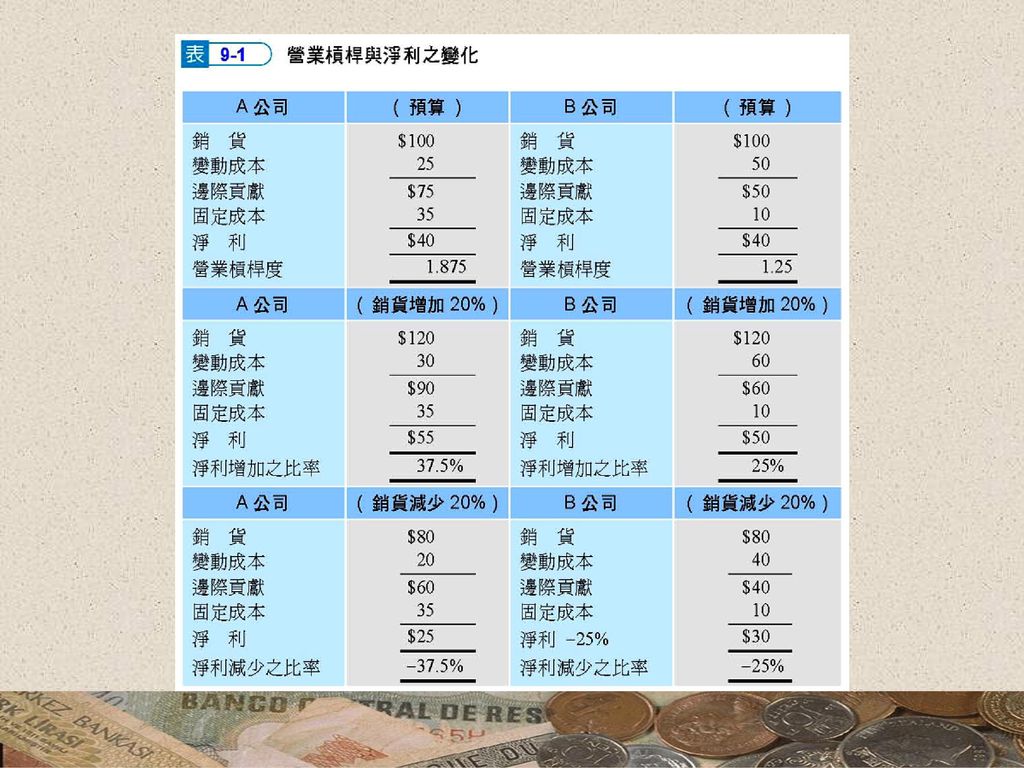

假設有A 及B 兩家公司,兩公司之銷貨收入及淨利相同,但

示當此二家公司銷貨增加20% 及減少20% 時,對淨利之影 響。

56

固定成本比重大之公司,具有較大低檔銷售之風險,亦即銷貨低時將產生虧損之風險,但有較高高檔銷售之潛能 (Upside Potential),亦即銷售較高時得以獲取利潤較多之潛能。

,亦即銷售較高時得以獲取利潤較多之潛能。")

57

9-8 結 語 本章最後兩個部分,闡述損益兩平點之分析以及營業槓桿之分析等兩項工具,增加 企業之獲利能力時須考慮到這些因素。

>")