Download presentation

Presentation is loading. Please wait.

1

第16章 產險資金與運用 組員:林雁珺.蘇怡安

2

第一節 財產保險資金運用原則 第二節 產險資金之來源 第三節 財產保險資金運用範圍 問題研討 個案研究

產險資金運用 第一節 財產保險資金運用原則 第二節 產險資金之來源 第三節 財產保險資金運用範圍 問題研討 個案研究

3

第一節 財產保險資金運用原則 一、安全性原則 二、流動性原則 三、收益性原則 四、公益性原則 五、分散性原則 六、多樣性原則 七、關聯性原則

4

一、安全性原則 二、流動性原則 在於避免因資金運用損及其應用之慣付能力,此係因各項責任準備金為保險 業資金最重要來源基此

安全性原則為產險業最重要之資金運用原則。 二、流動性原則 指資產變現速度之快慢而言。 由於財產保險契約多屬一年期短期性質,此種短期資金不宜作長期運用, 其資金運用流動性自較受洗業重視,故產險業之資金多偏重於短期運用, 因應隨時可能發生鉅額保險賠款之需

5

三、收益性原則 四、公益性原則 指資金運用以獲得最大之收益為目標而言 在實際運用時,保險人為能追求較高之利益,其資金運用所面臨風 險則越高

基本上,保險業在追求利潤時仍應有履行社會責任之義務 主要理由係因保險資金大部分來自保戶繳付保險費所提存之各項準 備金

6

五、分散性原則 六、多樣性原則 指資金運用投資不宜過度集中而影響投資安全性而言。

投資分散性可包刮投資項目分散、投資地區分散、投資時間分散、 投資產業分散等。 六、多樣性原則 保險業資金所投資之組合應具有多樣化 多樣性則著眼於投資項目應多樣化,重視資金運用項目擴增及各項 目中投資組合變化。

7

七、關聯性原則 指保險業資金運用應與保險事業未來發展有關連而言。

如產險業可投資防災、減災等技術之創新,藉以降低保險理賠金額, 進而節省社會寶貴資源之耗費。

8

第二節、產險資金之來源 一、自有資金 二、外來資金 (一)資本 (一)未滿期保費準備金 (二)法定盈餘公積 (二)特別準備金 (三)資本公積

(四)特別盈餘公積 (五)未分配之盈餘 二、外來資金 (一)未滿期保費準備金 (二)特別準備金 (三)賠款準備金 (四)任意準備金

特別盈餘公積. (五)未分配之盈餘. 二、外來資金. (一)未滿期保費準備金. (二)特別準備金. (三)賠款準備金. (四)任意準備金.")

9

一、自有資金 (一)資本 「股份有限公司之最低資本額,由中央主管機關,以命令定之。」

「各種保險業資本或基金之最低額,由主管機關,審酌各地經濟實況,及 各種保險業務之需要,分別呈請行政院核定之。」 「申請設立保險公司,其最低實收資本額新台幣二十億元。發起人及股東 之出資以現金為限。」 (二)法定盈餘公積 「公司於完納一切稅捐後,分派盈餘時,應先提出百分之二十為法定盈餘 公積。但法定盈餘公積,已達資本總額時,不在此限。」,其主要之目的 是在彌補公司之虧損。

法定盈餘公積. 「公司於完納一切稅捐後,分派盈餘時,應先提出百分之二十為法定盈餘 公積。但法定盈餘公積,已達資本總額時,不在此限。」,其主要之目的 是在彌補公司之虧損。")

10

一、自有資金 (三)資本公積 除法定之資本外,非由營業所增加之股東權益而言。 (四)特別盈餘公積

指公司得以章程訂定或股東會決議,另提特別盈餘公積,仍以公司 之盈餘為計算之基礎。 (五)未分配盈餘 指在會計年度結算後,公司累積之純益未以現金或其他資產方式分 配給股東之餘額,至今依舊保留在業主權益帳項內。

未分配盈餘. 指在會計年度結算後,公司累積之純益未以現金或其他資產方式分 配給股東之餘額,至今依舊保留在業主權益帳項內。")

11

二、外來資金 (一)未滿期保費準備金 對於已收取而保障尚未到期之保費,主要作為預期賠款分攤及可能 中途解約退費之用。 (二)特別準備金

乃對於危險變動或巨災所受損失而提存之準備金,由於財產保險之 危險事故發生率較不規則並缺乏穩定性,此項準備金之提存相較於 人壽保險業更形為重要

12

二、外來資金 (三)賠款準備金(給付準備金)、(未決賠款準備金) 1.已報未決未付賠款

係指保險事故已發生,被保險人或受益人已向保險公司報備,而保險公司正在進行處 理之保險賠案,基於決算需要予以事實預估之保險賠款。 2.已報未決已付賠款 與已報未決未付賠款最大的不同是前者依相關保險法令規定須先行給付予被保險人或 受益人最低應負賠償金額 3.未報未決未付賠款 係指於結算日時保險事故已發生,但保險人尚未接到被保險人或受益人之報案通知, 事先予以提存之賠款準備,做為日後實際賠付之用。

13

二、外來資金 (四)任意準備金 1.存入再保險責任準備金

對於分出再保險之業務,因基於責任之分擔係屬於分進業者,故應 由分進保險業提存再保責任準備金。 2.應付再保賠款準備金 係指保險業者應分攤再保險賠款所提存之準備金。

14

二、外來資金 3.員工退休準備 主要係針對員工退休或離職予以提存之準備,保險業者得視本身財 務能力及對員工福利重視程度予以提存

4.匯兌差價準備 指外幣買賣因匯率所生之差額。

15

我國保險業可運用資金 自有資金 保險股份有限公司 保險有限責任合作社 資本 法定盈餘公積 特別盈餘公積 資本公積 未分配盈餘 股金 基金

公積金 公益金

16

我國保險業可運用資金 外來資金 法定準備金 存入再保險 準備金 其他準備金 其他應付 未付負擔 責任 準備金 未滿期 賠款準備金 特別 保

存入再保險 準備金 其他準備金 其他應付 未付負擔 責任 準備金 未滿期 賠款準備金 特別 保 單 紅 利 準 備 金 員 工 退 休 財 產 險 健 康 及 傷 害 重大事故特別準備金 危 變 動 特 別 其 他

17

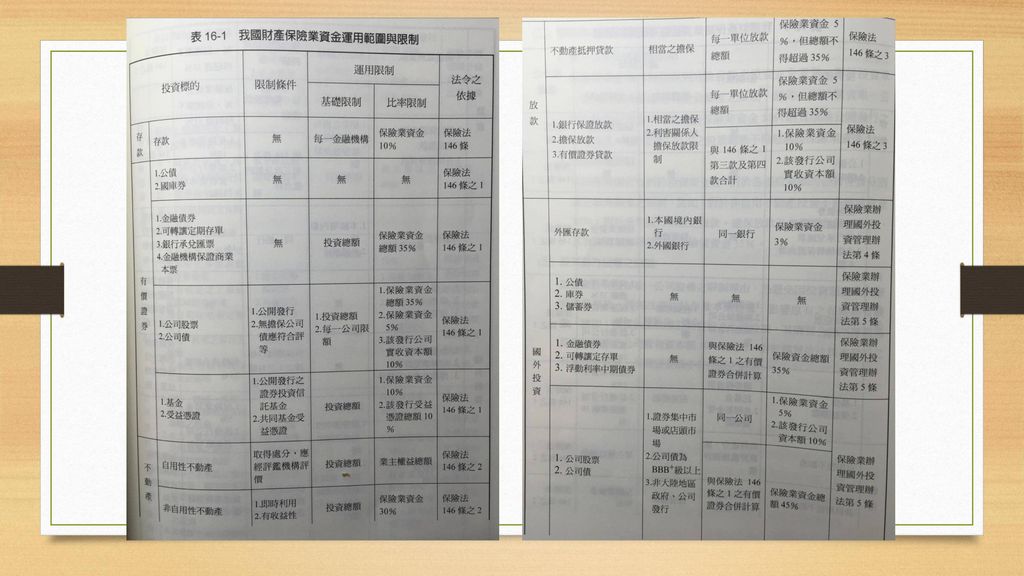

第三節、財產保險資金運用範圍 一、產險資金運用範圍(九大項目) (一)存款 (二)有價證券 (六)國外投資 (三)不動產

(四)放款 (五)辦理經主管機關核准之專案運 用、公共及社會福利事業投資 (六)國外投資 (七)投資保險相關事業 (八)從事衍生性商品交易 (九)其他經主管機關核准之資 金運用

放款. (五)辦理經主管機關核准之專案運 用、公共及社會福利事業投資. (六)國外投資. (七)投資保險相關事業. (八)從事衍生性商品交易. (九)其他經主管機關核准之資 金運用.")

18

二、產險資金運用限制 (一)投資標的之限制 基於保險業資金大部分來自外來資金,為顧及投資安全考量,故對保險投 資標的有予以限制之必要。 (二)保險業本身投資額度之限制 1.單一公司投資額度限制 2.投資總額限制 (三)投資對方股權之限制 保險業設有投資單一公司股權之限制理由,乃避免因投資額度太高取得經 營權後,將無法專注於保險本業經營,影響原有之保險經營績效。

投資對方股權之限制. 保險業設有投資單一公司股權之限制理由,乃避免因投資額度太高取得經 營權後,將無法專注於保險本業經營,影響原有之保險經營績效。")

22

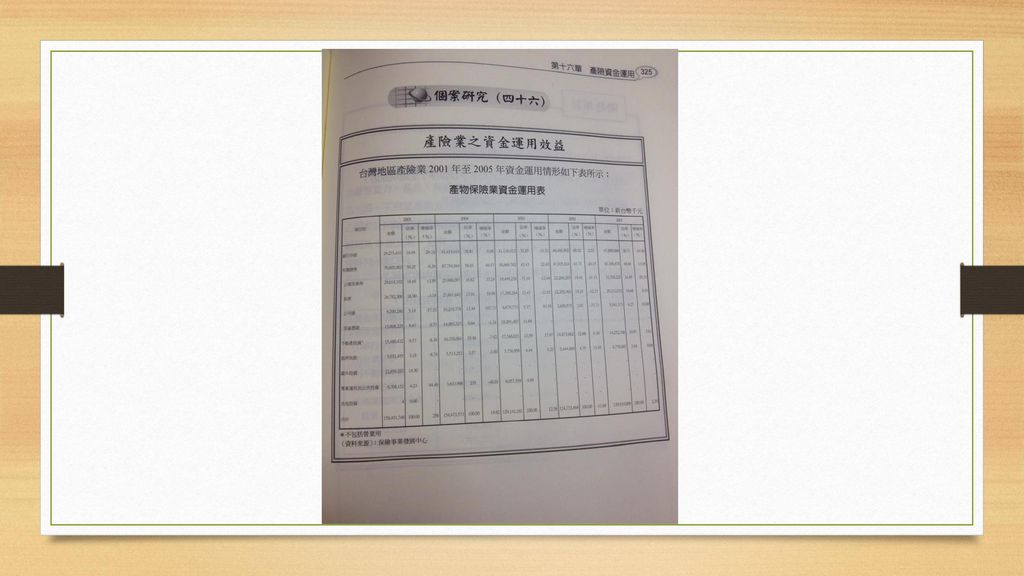

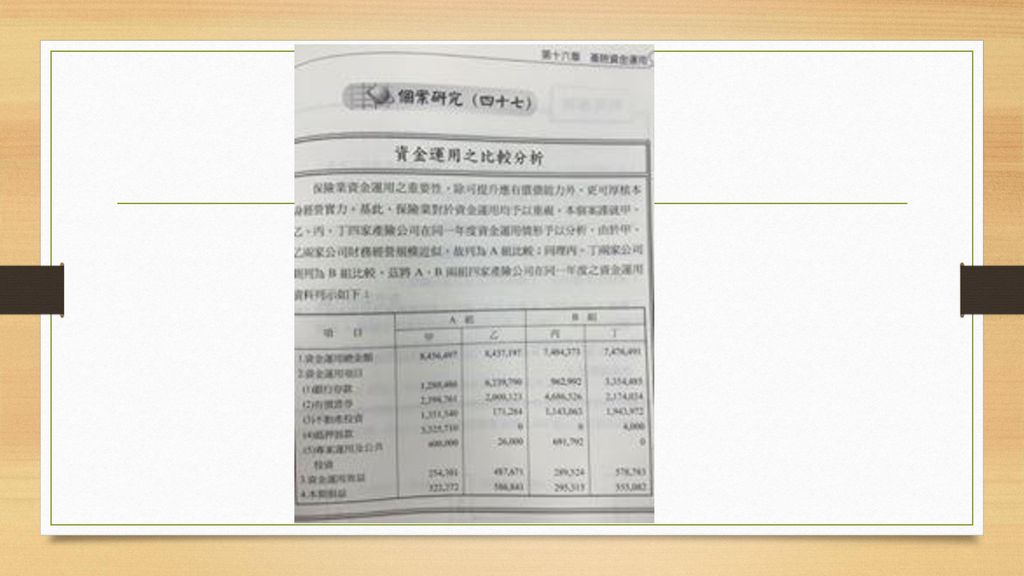

個案研究(四十七) 資金運用之比較分析 保險業資金運用之重要性,除可提升應有債償能力外,更可厚植本 身經營實力。基此,保險業對於資金運用均予以重視。本個案謹就 甲、乙、丙、丁四家產險公司再同一年度資金運用情形予乙分析, 由於甲、乙兩家公司財務經營規模相似,故列為A組比較;同理丙、 丁兩家公司財務經營規模相似,故列為B組比較,茲將A、B兩組四家 產險公司在同一年度之資金運用資料列示如下:

24

個案研究 (四十八) 節稅VS逃稅 在現行國內營業稅法第21條未修正之前,保險業應繳營業稅率計有兩種: (1)保險費收入為5%

個案研究 (四十八) 節稅VS逃稅 在現行國內營業稅法第21條未修正之前,保險業應繳營業稅率計有兩種: (1)保險費收入為5% (2)在保費收入為1%,兩者存有4%之稅差,有些公司利用再保險來操作節稅或逃稅之操作方法有下兩種

節稅VS逃稅. 在現行國內營業稅法第21條未修正之前,保險業應繳營業稅率計有兩種: (1)保險費收入為5% (2)在保費收入為1%,兩者存有4%之稅差,有些公司利用再保險來操作節稅或逃稅之操作方法有下兩種.")

25

一、國外再保方式 假設A保險公司千保費收入為新台幣20億元,其實真正留癌比例為40%,其分給國外再保險公司B,因此A公司應繳納稅應為4000萬元 今假設A保險公司計畫有計畫與B公司達到默契,A先將90%的業務分予B,然後再由B以國外再保方式分回A公司30%,如此不僅A公司自留比例不變,同時A更可節省鉅額營業稅2400萬元,其操作流程如下:

26

B再保險人 要保人 A保險人 一、國外再保方式 營業稅計算: 20億*40%*5%=4000萬 (操作前)

在保分出90%(18億元) 保費收入(20億元) 回分30%(6億元) 營業稅計算: 20億*40%*5%=4000萬 (操作前) 2億*5%+6億*1%=1600萬 (操作後) 4000萬-1600萬=2400萬 (節稅或逃稅)

保費收入(20億元) 回分30%(6億元) 營業稅計算: 20億*40%*5%=4000萬 (操作前) 2億*5%+6億*1%=1600萬 (操作後) 4000萬-1600萬=2400萬 (節稅或逃稅)")

27

二、國內再保方式 基本假設同上,唯一將不同國外再保險公司B改為國內保險公司C

A保險公司同樣可節省營業稅2400萬。基於對等互惠原則,對於C保險公司而言,亦可採取相同操作模式,達到逃稅或節稅之目的,至於操作流程如下:

28

要保人 A保險人 保費收入(20億元) 二、國內再保方式 在保分出90%(18億元) 回分30%(6億元) 要保人 C保險人

二、國內再保方式 在保分出90%(18億元) 回分30%(6億元) 要保人 C保險人")

29

一、國外再保方式 國內保險業自1970年代已有少數保險公司採行上述方式達到節稅或逃 稅之目的,極致2000年代政府相關單位方藉修法方式堵住漏洞,過去 三十年間朝野在此方面之利益或損失不知有多少?

30

END 謝謝大家

Similar presentations

>")