Download presentation

1

主要内容: 期权基础知识 期权仿真交易合约要素及核心制度 股指期权交易策略

2

期权的定义 什么是期权(Option) 期权(选择权)是一类衍生品合约,赋予买方在将来某一确定时间以特定价格买入或者卖出标的资产的权利。

期货的权利和义务对等,期权则不对等,对于买入方则是有权利而无义务 期权买方 期权卖方 签约 买方支付权利金,卖方收取权利金 买方获得权利, 卖方承担履约义务 期权是权利的买卖合约 - 2 -

3

期权的要素 权利金 到期日 行权价格 标的资产 - 3 - 期权买方为了获得权利支付给卖方的资金,是期权的价格 合约规定的最后有效日期

合约规定的,买方有权在合约有效期限买入或者卖出标的资产的特定价格 标的资产 合约规定的在确定时间交易的资产 - 3 -

4

期权的类型 根据期权合约中规定的交易方向,期权可以分为看涨期权(买权,Call Option)和看跌期权(卖权,Put Option) 看涨期权 买方拥有在将来某一时间以特定价格买入标的资产的权利 看跌期权 买方拥有在将来某一时间以特定价格卖出标的资产的权利 - 4 -

5

期权的类型 行权时间 标的资产 标的资产形式 美式期权:可以在到期日前的任何一天行权 欧式期权:只能在到期日行权

金融期权:股权类、外汇类和利率类期权 商品期权:农产品类、能源类、金属和贵金属类期权 标的资产形式 现货期权:一般存在统一、透明、连续的现货市场(股权类期权) 期货期权:没有统一、透明、连续的现货市场(商品、利率期权) - 5 -

期货期权:没有统一、透明、连续的现货市场(商品、利率期权)")

6

期权的价值状态 期权的三种价值状态 实值:行权价格小于标的资产当前价格的看涨期权,行权价格大于标的资产当前价格的看跌期权(假如立即行权可以获利,获利数额称为实值额) 平值:行权价格等于标的资产当前价格的看涨期权和看跌期权(假如立即行权获利为零 ) 虚值:执行价格大于标的资产当前价格的看涨期权,行权价格小于标的资产当前价格的看跌期权(假如立即行权将会亏损,亏损数额称为虚值额) 虚值看涨期权 实值看涨期权 平值期权 实值看跌期权 虚值看跌期权 行权价格 标的价格

虚值看涨期权. 实值看涨期权. 平值期权. 实值看跌期权. 虚值看跌期权. 行权价格. 标的价格.")

7

期权的行权 行权:期权买方在期权合约规定的时间内行使权利,以特定价格买入或卖出标的资产的行为。 行权的损益 放弃行权的损益=-10点

例:某投资者以10点权利金购买了行权价格是2100点的沪深300看涨期权,期权到期时沪深300指数点位是2112点。 期权买方的选择:行权or放弃行权? 放弃行权 放弃行权的损益=-10点 行权的损益 = =2点 行权

8

期权与期货的区别 期权 期货 权利和义务 买方享受权利无义务;卖方只承担履约的义务 买卖双方权利与义务对等 买方支付给卖方 无

权利金 买方支付给卖方 无 保证金制度 卖方需要缴纳保证金,买方无需缴纳保证金 买卖双方都需缴纳保证金 风险特征 买方与卖方都有一定风险,而且双方风险不对等 买卖双方风险是对等的 上市合约的数量 每个合约月份有多个合约 每个合约月份只有一个合约 - 8 -

9

主要内容: 期权基础知识 期权仿真交易合约要素及核心制度 股指期权交易策略

10

合约到期月份的第三个周五,遇国家法定假日顺延

1.沪深300股指期权仿真交易合约表 沪深300股指期权 沪深300股指期货 合约标的 沪深300指数 合约乘数 每点100元人民币 每点300元人民币 合约类型 看涨期权、看跌期权 —— 报价单位 点 最小变动价位 0.1点 0.2点 合约月份 当月、下2个月及随后2个季月 当月、下月及随后两个季月 行权价格间距 当月、下2个月合约 两个季月合约 50点 100点 交易时间 上午:9:15-11:30,下午:13:00-15:15 最后交易日交易时间 上午:9:15-11:30,下午:13:00-15:00 每日价格最大波动限制 上一交易日沪深300指数收盘价的±10% 上一个交易日结算价的±10% 最低交易保证金 合约价值的12% 行权方式 欧式 最后交易日 合约到期月份的第三个周五,遇国家法定假日顺延 交割日期 同最后交易日 交割方式 现金交割 交易代码 IO IF 上市交易所 中国金融期货交易所 蓝色字体标出了两个合约的不同之处。在合约标的、报价单位、交易时间、最后交易日交易时间、最后交易日、交割日期和交割方式上两者采用了同样的设计,但在其他方面均存在较大的差别。沪深300股指期权合约乘数是每点100元人民币,小于股指期货的300元人民币,股指期权最小变动价位为0.1点,是期货的一半,期权合约月份为当月、下2个月及随后2个季月,比期货多了近月的第三个月份。期权的每日价格最大波动限制为沪深300指数收盘价的10%,而期货是期货合约结算价的10%。期权的最低保证金也与期货的保证金有较大差别。此外,期权合约还有独有的要素,如合约类型、行权价格间距、行权方式。我们会在后面着重介绍。

11

2、我国期权市场近况 中金所:300指数期权,50指数期权 上交所:个股期权,ETF期权 郑商所:白糖期权 大商所:豆粕期权 上期所:铜期权,黄金期权

12

IO 1409 C 2100 3、期权合约代码的要素 沪深300股指期权合约:IO1409-C-2100

交易代码:Index Option,合约标的是沪深300指数 1409 合约月份:期权到期月份为2014年9月 C 合约类型:C为看涨期权,P为看跌期权 2100 行权价格:该期权合约行权价格为2100点 沪深300股指期权合约代码采用的是国际较为通行的表示方式,由4部分构成,分别标识了期权合约的4个基本要素:合约标的、合约到期月份、合约类型和行权价格。这四个要素可以唯一的标示每个期权合约。以IO1303-C-2100为例,IO表示沪深300指数期权,1303代表该合约到期月份是2013年3月份,C表示该合约类型为看涨期权。2100是该合约的行权价格。合在一块,表明该合约为2013年3月到期行权价格为2100点的沪深300指数看涨期权合约。

13

股指期权仿真交易合约乘数、报价单位及最小变动价位

合约乘数:每点100元人民币; 按照国际惯例,股指期权合约普遍采用“点”作为权利金报价单位; 最小变动价位:0.1点(10元); 股指期权仿真交易合约乘数为每点100元人民币,是沪深300股指期权乘数的三分之一。按照国际惯例,期权合约采用点作为权利金的报价单位,最小变动价位为0.1点,折合成人民币10元,是股指期货最小变动价位的二分之一。

; 股指期权仿真交易合约乘数为每点100元人民币,是沪深300股指期权乘数的三分之一。按照国际惯例,期权合约采用点作为权利金的报价单位,最小变动价位为0.1点,折合成人民币10元,是股指期货最小变动价位的二分之一。")

14

股指期权仿真交易合约类型 看涨期权( call option) 是指买方有权在将来某一时间以特定价格买入标的的标准化合约。

看跌期权(put option) 是指买方有权在将来某一时间以特定价格卖出标的的标准化合约。 股指期权有两种合约类型,分别是看涨和看跌期权,在合约代码中用C或者P来表示。看涨期权是指买方有权在将来某一时间以特定价格买入标的的标准化合约。看跌期权是指买方有权在将来某一时间以特定价格卖出标的的标准化合约。

是指买方有权在将来某一时间以特定价格卖出标的的标准化合约。 股指期权有两种合约类型,分别是看涨和看跌期权,在合约代码中用C或者P来表示。看涨期权是指买方有权在将来某一时间以特定价格买入标的的标准化合约。看跌期权是指买方有权在将来某一时间以特定价格卖出标的的标准化合约。")

15

4、股指期权合约月份 沪深300股指期权合约月份:当月、下2个月及随后2个季月 当月 下2个月 2个季月

沪深300股指期权合约现有五个合约月份,分别为当月、下2个月及随后2个季月,比股指期货合约多一个近月的第三个月份。以12月初交易的合约为例,股指期权合约月份包括1312,1401,1402,1403,1406,而期货合约则没有1402这个月份 下2个月 2个季月

16

5、股指期权仿真交易合约行权价格间距 定义:相邻两个行权价格之间的差。 仿真交易中:当月与下2个月股指期权合约,50点;

随后2个季月股指期权合约,100点。 上市交易时:请关注交易所网站相关通知。 行权价格间距是指相邻两个行权价格之间的差,在股指期权仿真交易合约中,当月与下两个月合约的行权价格间距为50点,随后2个季月的行权价格间距为100点。

17

6、期权行情界面 沪深300股指期权模拟交易近月合约 看涨期权 合约月份 看跌期权 行权价格间距:50点 行权价格

我们可以从期权模拟交易的行情界面上对期权合约有一个整体的直观认识。图中截取了13年10月份合约的交易行情,整个界面采用T字型分布,中间橙色一栏是行权价格,因为截取的是近月合约,因此可以看到行权价格间距是50点。以行权价格为分界线,左边是看涨期权行情,右边是看跌期权行情。

18

期权行情界面 沪深300股指期权模拟交易季月合约 看涨期权 合约月份 看跌期权 行权价格间距:100点 行权价格

我们可以从期权模拟交易的行情界面上对期权合约有一个整体的直观认识。图中截取了13年10月份合约的交易行情,整个界面采用T字型分布,中间橙色一栏是行权价格,因为截取的是近月合约,因此可以看到行权价格间距是50点。以行权价格为分界线,左边是看涨期权行情,右边是看跌期权行情。

19

7、期权新合约生成 期权合约的上市规则 交易所根据以下规则,确定下一交易日上市交易的期权合约:

(一)以最接近标的资产当日收盘价的行权价格间距整数倍数值为各月份平值期权的行权价格。 (二)按照行权价格间距,在各月份平值期权合约上下连续挂出若干个实值期权合约和虚值期权合约。 从该交易界面可以看出,在图片截取当天该合约月份共有7个期权合约。但合约数量并非是固定不变的,每一天期权合约的数量会根据上市规则进行调整最后。交易所根据以下两个规则,确定下一交易日上市交易的期权合约:(一)以最接近标的资产当日收盘价的行权价格间距整数倍数值为各月份平值期权的行权价格。(二)按照行权价格间距,在各月份平值期权合约上下连续挂出若干个实值期权合约和虚值期权合约。 具体到现在的仿真交易,近月合约的行权价格间距是50点,远月的行权价格间距是100点;,近月合约在平值期权合约上下至少各挂出3个合约,季月合约在平值期权合约上下至少各挂出2个合约。

以最接近标的资产当日收盘价的行权价格间距整数倍数值为各月份平值期权的行权价格。 (二)按照行权价格间距,在各月份平值期权合约上下连续挂出若干个实值期权合约和虚值期权合约。 从该交易界面可以看出,在图片截取当天该合约月份共有7个期权合约。但合约数量并非是固定不变的,每一天期权合约的数量会根据上市规则进行调整最后。交易所根据以下两个规则,确定下一交易日上市交易的期权合约:(一)以最接近标的资产当日收盘价的行权价格间距整数倍数值为各月份平值期权的行权价格。(二)按照行权价格间距,在各月份平值期权合约上下连续挂出若干个实值期权合约和虚值期权合约。 具体到现在的仿真交易,近月合约的行权价格间距是50点,远月的行权价格间距是100点;,近月合约在平值期权合约上下至少各挂出3个合约,季月合约在平值期权合约上下至少各挂出2个合约。")

20

8、期权合约上市规则 (以沪深300股指期权仿真为例) T-1 交易日指数收盘价2320点 平值期权的行权价格 2700 2650 2600

当月、下2个月合月行权价格序列 T 交易日 季月合约行权价格序列 8、期权合约上市规则 (以沪深300股指期权仿真为例) 2700 2650 2600 2550 2500 2450 2400 2350 2300 2250 2200 2150 2100 2050 2000 1950 1900 2700 2600 2500 2400 2300 2200 2100 2000 1900 T-1 交易日指数收盘价2320点 上下各挂出间距为50的3个连续行权价格 上下各挂出间距为100的2个连续行权价格 我们用一个简单的例子来演示上市合约的过程。假设在T-1交易日指数收盘价为2320点,根据规则(一),近月合约中最接近50点整数倍的是2300点,季月合约中最接近100点整数倍的是2300点,因此近月及季月的平值期权的行权价格均为2300点。根据规则(二),近月合约在平值期权各挂出3个合约,季月合约在平值上下各挂出2个合约,也就是图中黑色背景的部分。 平值期权的行权价格 沪深300股指期权当月和下2个月合约行权价格间距:50点 季月行权价格间距:100点 - 20 - - 20 -

T-1 交易日指数收盘价2320点. 上下各挂出间距为50的3个连续行权价格. 上下各挂出间距为100的2个连续行权价格. 我们用一个简单的例子来演示上市合约的过程。假设在T-1交易日指数收盘价为2320点,根据规则(一),近月合约中最接近50点整数倍的是2300点,季月合约中最接近100点整数倍的是2300点,因此近月及季月的平值期权的行权价格均为2300点。根据规则(二),近月合约在平值期权各挂出3个合约,季月合约在平值上下各挂出2个合约,也就是图中黑色背景的部分。 平值期权的行权价格. 沪深300股指期权当月和下2个月合约行权价格间距:50点. 季月行权价格间距:100点")

21

期权合约上市规则 (以沪深300股指期权仿真为例) T 交易日指数收盘价2360点 平值期权的行权价格 2700 2650 2600

当月、下2个月合月行权价格序列 T+1 交易日 季月合约行权价格序列 期权合约上市规则 (以沪深300股指期权仿真为例) 2700 2650 2600 2550 2500 2450 2400 2350 2300 2250 2200 2150 2100 2050 2000 1950 1900 2700 2600 2500 2400 2300 2200 2100 2000 1900 T 交易日指数收盘价2360点 上下各至少2个连续行权价格 上下各至少3个连续行权价格 当T交易日指数收盘价上涨为2360点后,根据规则(一)近月和季月的平值期权价格分别为2350和2400点,根据规则(二)在近月和季月平值期权上下各挂出3和2个合约。因此,可以看到,近月合约中多了执行价格为2500点的合约,季月合约中多了行权价格间距为2600点的合约,也就是图中红色背景的部分。 平值期权的行权价格

T 交易日指数收盘价2360点. 上下各至少2个连续行权价格. 上下各至少3个连续行权价格. 当T交易日指数收盘价上涨为2360点后,根据规则(一)近月和季月的平值期权价格分别为2350和2400点,根据规则(二)在近月和季月平值期权上下各挂出3和2个合约。因此,可以看到,近月合约中多了执行价格为2500点的合约,季月合约中多了行权价格间距为2600点的合约,也就是图中红色背景的部分。 平值期权的行权价格.")

23

9、行权方式 行权方式:欧式期权 从全球来看,绝大多数股指期权合约是欧式期权 欧式期权不允许到期前行权,有利于投资策略的稳定性。

欧式期权的行权制度相对较简单,投资者容易理解和操作。 欧式期权的行权只发生在到期日,无需每日处理行权,交易所和会员的日常操作风险相对较小。 欧式期权有明确的期权定价公式,易于投资者理解和运用。

24

10、全球主要股指期权合约的行权方式 品种 行权方式 美国 S&P 500指数期权 欧式 S&P 100指数期权 欧式/美式

品种 行权方式 美国 S&P 500指数期权 欧式 S&P 100指数期权 欧式/美式 DJIA指数期权 Nasdaq 100指数期权 Russell 2000 指数期权 欧元区 Stoxx 50指数期权 德国 DAX指数期权 瑞士 SMI指数期权 法国 CAC 40指数期权 品种 行权方式 英国 富时100指数期权 欧式 荷兰 AEX指数期权 瑞典 OMX指数期权 以色列 TA-25指数期权 韩国 KOSPI 200指数期权 台湾 台指期权 香港 恒生指数期权 恒生中国企业指数 印度 Nifty指数期权 日本 Nikkei 225指数期权 数据来源:相关交易所网站

25

11、交易时间 交易时间: 9:15-11:30, 13:00-15:15 (非最后交易日)

交易时间: 9:15-11:30, 13:00-15:15 (非最后交易日) 9:15-11:30, 13:00-15:00 (最后交易日) 股指期权市场、股指期货市场交易时间与股票市场相匹配;股指期权与股指期货互为避险工具,开盘和收盘时间相同较为合理。

9:15-11:30, 13:00-15:00 (最后交易日) 股指期权市场、股指期货市场交易时间与股票市场相匹配;股指期权与股指期货互为避险工具,开盘和收盘时间相同较为合理。")

26

12、到期日和最后交易日 到期日和最后交易日:合约月份的第三个星期五。 最后交易日与到期日相同。

从境外市场看,主要股指期权合约的到期日与最后交易日都是与相应的股指期货合约相匹配。

27

交割方式 交割方式:现金交割 与沪深300指数期货保持一致。

股指期权采用实物(指数成分股)交割不现实。在境外市场,基于现货指数的股指期权无一例外都采用现金交割方式。

交割不现实。在境外市场,基于现货指数的股指期权无一例外都采用现金交割方式。")

28

13、当日结算价 当日结算价:每交易日用于当日结算的股指期权合约价格。

沪深300指数期权合约的当日结算价以股指期权合约最后1小时成交价格按照交易量的加权平均价为当日结算价,同股指期货。 对于欧式期权而言,其当日结算价的确定方式与股指期货保持一致,方便投资者理解和记忆。 沪深300指数期货的当日结算价计算方式已获得市场的认同,经受了市场考验,可以有效防范市场操纵的风险。

29

14、交割结算价 交割结算价:期权到期行权时用于交割结算的期权标的价格。

以最后交易日标的指数最后2小时的算术平均价为交割结算价,同股指期货。 从境外市场来看,同一市场上市的相同标的的股指期权与股指期货无一例外采用同样的交割结算价。 沪深300指数期货上市以来,已完成了数十次交割,有效防范出现操纵交割结算价的现象,经受住市场的考验,已获得市场认同和理解。

30

15、手续费 手续费:每手人民币5元 行权手续费:每手人民币10元 手续费与最小变动价位的关系 不过度影响市场流动性

防止出现“夹板现象”,抑制过度短线炒作。买卖一个价位的成本为10元(相当于0.1点),与权利金最小波动价位一致。 行权手续费标准高于交易手续费标准,适当减少行权量与交割量。

,与权利金最小波动价位一致。 行权手续费标准高于交易手续费标准,适当减少行权量与交割量。")

31

股指期权仿真交易核心制度 保证金制度 涨跌停板制度 持仓限额制度 期权行权制度

通过以上对股指期权仿真交易合约的要素的了解,期权合约与期货存在较大区别。相应的,在保证金制度、涨跌停板制度、持仓限额制度和行权制度等交易制度上也存在很大的差异。

32

股指期权仿真交易核心制度 1. 保证金制度 期权合约买方无需交纳交易保证金。 股指期权卖方交易保证金计算公式如下: 每手看涨期权交易保证金=

1. 保证金制度 期权合约买方无需交纳交易保证金。 股指期权卖方交易保证金计算公式如下: 每手看涨期权交易保证金= (股指期权合约结算价×合约乘数) + max(标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额, 最低保障系数×标的指数收盘价×合约乘数×股指期权合约保证金调整系数) 其中,看涨期权虚值额为:max((股指期权合约行权价格-标的指数收盘价)×合约乘数,0);看跌期权虚值额为:max((标的指数收盘价-股指期权合约行权价格)×合约乘数,0)。 保证金对期权合约履约的保障。买方有执行期权的权利,因此不需要再额外支付保证金,而期权的卖方则需要交纳一定的保证金来确保合约能够到期行权。沪深300股指期权仿真合约采用传统保证金的收取方式,其保证金主要考虑覆盖期权权利金一个交易日间的价格变动。因此可以看到保证金公式分为两部分之和,第一部分是股指期权权利金的当日结算价,第二部分是为了抵补下一个交易日权利金可能发生不利变动所需的资金。以看涨期权交易保证金为例,第一部分是指数期权合约结算价×合约乘数,第二部分是有两项,第一项是标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,第二项是最低保障系数×指数期权收盘价×合约乘数×指数期权合约保证金调整系数,取两项的最大值。其中,第二部分的最低保障系数、调整系数由交易所定期公布,在现在的仿真交易中,最低保障系数为0.667,保证金调整系数为15%。 另外,要特别注意的是,由于卖出看涨期权和卖出看跌期权所需履行义务的不同,两者的保证金也略有差别。当计算看跌期权时,需要把看涨期权公式中第二部分第二项的标的指数收盘价换成股指期权合约行权价格。

+ max(标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额, 最低保障系数×标的指数收盘价×合约乘数×股指期权合约保证金调整系数) 其中,看涨期权虚值额为:max((股指期权合约行权价格-标的指数收盘价)×合约乘数,0);看跌期权虚值额为:max((标的指数收盘价-股指期权合约行权价格)×合约乘数,0)。 保证金对期权合约履约的保障。买方有执行期权的权利,因此不需要再额外支付保证金,而期权的卖方则需要交纳一定的保证金来确保合约能够到期行权。沪深300股指期权仿真合约采用传统保证金的收取方式,其保证金主要考虑覆盖期权权利金一个交易日间的价格变动。因此可以看到保证金公式分为两部分之和,第一部分是股指期权权利金的当日结算价,第二部分是为了抵补下一个交易日权利金可能发生不利变动所需的资金。以看涨期权交易保证金为例,第一部分是指数期权合约结算价×合约乘数,第二部分是有两项,第一项是标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,第二项是最低保障系数×指数期权收盘价×合约乘数×指数期权合约保证金调整系数,取两项的最大值。其中,第二部分的最低保障系数、调整系数由交易所定期公布,在现在的仿真交易中,最低保障系数为0.667,保证金调整系数为15%。 另外,要特别注意的是,由于卖出看涨期权和卖出看跌期权所需履行义务的不同,两者的保证金也略有差别。当计算看跌期权时,需要把看涨期权公式中第二部分第二项的标的指数收盘价换成股指期权合约行权价格。")

33

股指期权仿真交易核心制度 1. 保证金制度 看跌期权卖方交易保证金计算公式如下: 最低保障系数、股指期权合约保证金调整系数由交易所定期公布.

1. 保证金制度 看跌期权卖方交易保证金计算公式如下: 每手看跌期权交易保证金= (股指期权合约结算价×合约乘数) + MAX(标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额, 最低保障系数×股指期权行权价格×合约乘数×股指期权合约保证金调整系数 ) 最低保障系数、股指期权合约保证金调整系数由交易所定期公布. 仿真交易中,最低保障系数为0.667;保证金调整系数为15%。 上市交易时,请关注交易所网站相关公告。 15% 保证金对期权合约履约的保障。买方有执行期权的权利,因此不需要再额外支付保证金,而期权的卖方则需要交纳一定的保证金来确保合约能够到期行权。沪深300股指期权仿真合约采用传统保证金的收取方式,其保证金主要考虑覆盖期权权利金一个交易日间的价格变动。因此可以看到保证金公式分为两部分之和,第一部分是股指期权权利金的当日结算价,第二部分是为了抵补下一个交易日权利金可能发生不利变动所需的资金。以看涨期权交易保证金为例,第一部分是指数期权合约结算价×合约乘数,第二部分是有两项,第一项是标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,第二项是最低保障系数×指数期权收盘价×合约乘数×指数期权合约保证金调整系数,取两项的最大值。其中,第二部分的最低保障系数、调整系数由交易所定期公布,在现在的仿真交易中,最低保障系数为0.667,保证金调整系数为15%。 另外,要特别注意的是,由于卖出看涨期权和卖出看跌期权所需履行义务的不同,两者的保证金也略有差别。当计算看跌期权时,需要把看涨期权公式中第二部分第二项的标的指数收盘价换成股指期权合约行权价格。 15% 0.667

+ MAX(标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额, 最低保障系数×股指期权行权价格×合约乘数×股指期权合约保证金调整系数 ) 最低保障系数、股指期权合约保证金调整系数由交易所定期公布. 仿真交易中,最低保障系数为0.667;保证金调整系数为15%。 上市交易时,请关注交易所网站相关公告。 15% 保证金对期权合约履约的保障。买方有执行期权的权利,因此不需要再额外支付保证金,而期权的卖方则需要交纳一定的保证金来确保合约能够到期行权。沪深300股指期权仿真合约采用传统保证金的收取方式,其保证金主要考虑覆盖期权权利金一个交易日间的价格变动。因此可以看到保证金公式分为两部分之和,第一部分是股指期权权利金的当日结算价,第二部分是为了抵补下一个交易日权利金可能发生不利变动所需的资金。以看涨期权交易保证金为例,第一部分是指数期权合约结算价×合约乘数,第二部分是有两项,第一项是标的指数收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,第二项是最低保障系数×指数期权收盘价×合约乘数×指数期权合约保证金调整系数,取两项的最大值。其中,第二部分的最低保障系数、调整系数由交易所定期公布,在现在的仿真交易中,最低保障系数为0.667,保证金调整系数为15%。 另外,要特别注意的是,由于卖出看涨期权和卖出看跌期权所需履行义务的不同,两者的保证金也略有差别。当计算看跌期权时,需要把看涨期权公式中第二部分第二项的标的指数收盘价换成股指期权合约行权价格。 15%")

34

股指期权仿真交易核心制度 保证金计算示例一 1手看涨期权交易保证金=

卖空1手当日结算价为87点,行权价格为2400点,到期剩余时间为30天的看涨期权,沪深300指数的当日收盘价为2450点,股指期权合约保证金调整系数为15%,最低保障系数为0.667,则投资者需要交纳的保证金为: 1手看涨期权交易保证金= (87×100)+max(2450×100×15%-0 , 0.667×15%×2450×100)= 45450

+max(2450×100×15%-0 , 0.667×15%×2450×100)=")

35

股指期权仿真交易核心制度 保证金计算示例二

卖空1手当日结算价为33点,行权价格为2400点,到期剩余时间为30天的看跌期权,沪深300指数的当日收盘价为2450点,股指期权合约保证金调整系数为15%,最低保障系数为0.667,则投资者需要交纳的保证金为: 1手看跌期权交易保证金= (33×100)+max(2450×100×15%-50×100 , 0.667×15%×2400×100)= 35050

+max(2450×100×15%-50×100 , 0.667×15%×2400×100)=")

36

股指期权仿真交易核心制度 2. 涨跌停板制度 涨跌停板制度:上一交易日沪深300指数收盘价的±10%。

2. 涨跌停板制度 涨跌停板制度:上一交易日沪深300指数收盘价的±10%。 若权利金跌停板价格计算结果小于最小变动价位时,权利金跌停板价格为最小变动价位。 看跌期权的价格不能高于行权价格。 沪深300股指期权合约的每日涨(跌)停板价格为上一交易日结算价加上(减去)上一交易日沪深300指数收盘价的10%。 沪深300指数期权合约每日价格最大波动限制是上一交易日沪深300指数收盘价的±10%。沪深300指数期权合约交易的每日权利金涨(跌)停板价格为上一交易日权利金结算价加上(减去)上一交易日沪深300指数收盘价的10%,并且不能违反以下两个原则:1.若权利金跌停板价格计算结果小于最小变动价位时,权利金跌停板价格为最小变动价位。2.看跌期权在任意交易日内的价格均不得超过其行权价格。这边应当注意,涨跌幅度是以指数收盘价为基数,而不是像期货中采用的合约结算价。

停板价格为上一交易日结算价加上(减去)上一交易日沪深300指数收盘价的10%。 沪深300指数期权合约每日价格最大波动限制是上一交易日沪深300指数收盘价的±10%。沪深300指数期权合约交易的每日权利金涨(跌)停板价格为上一交易日权利金结算价加上(减去)上一交易日沪深300指数收盘价的10%,并且不能违反以下两个原则:1.若权利金跌停板价格计算结果小于最小变动价位时,权利金跌停板价格为最小变动价位。2.看跌期权在任意交易日内的价格均不得超过其行权价格。这边应当注意,涨跌幅度是以指数收盘价为基数,而不是像期货中采用的合约结算价。")

37

股指期权仿真交易核心制度 2. 涨跌停板制度 T日 指数: 2190 股指期货合约结算价: 2200 股指期权合约结算价: 80

2. 涨跌停板制度 T日 指数: 股指期货合约结算价: 2200 股指期权合约结算价: 80 沪深300指数期权合约每日价格最大波动限制是上一交易日沪深300指数收盘价的±10%。沪深300指数期权合约交易的每日权利金涨(跌)停板价格为上一交易日权利金结算价加上(减去)上一交易日沪深300指数收盘价的10%,并且不能违反以下两个原则:1.若权利金跌停板价格计算结果小于最小变动价位时,权利金跌停板价格为最小变动价位。2.看跌期权在任意交易日内的价格均不得超过其行权价格。这边应当注意,涨跌幅度是以指数收盘价为基数,而不是像期货中采用的合约结算价。

停板价格为上一交易日权利金结算价加上(减去)上一交易日沪深300指数收盘价的10%,并且不能违反以下两个原则:1.若权利金跌停板价格计算结果小于最小变动价位时,权利金跌停板价格为最小变动价位。2.看跌期权在任意交易日内的价格均不得超过其行权价格。这边应当注意,涨跌幅度是以指数收盘价为基数,而不是像期货中采用的合约结算价。")

38

股指期权仿真交易核心制度 3. 持仓限额制度 持仓限额制度:客户某一合约系列单边持仓限额为1800手。

3. 持仓限额制度 持仓限额制度:客户某一合约系列单边持仓限额为1800手。 ◆ 单边持仓数量按买入看涨期权与卖出看跌期权持仓量之和、卖出看涨期权与买入看跌期权持仓量之和分别计算。 ◆ 合约系列是指同一期权产品某一合约月份所有合约的集合 股指期权仿真交易采用持仓限额制度,客户某一合约系列单边持仓限额为1800手,与期货一样,采用分方向分月份的方式。但需要注意期权单边持仓和合约系列这两个概念。。单边持仓数量按买入看涨期权与卖出看跌期权持仓量之和、卖出看涨期权与买入看跌期权持仓量之和分别计算。合约系列是指同一期权产品某一合约月份所有合约的集合。

39

股指期权仿真交易核心制度 4. 期权行权制度 期权买方有权在规定时间内选择是否行权。 期权卖方有义务按照规定结算价格进行现金差价结算。

4. 期权行权制度 期权买方有权在规定时间内选择是否行权。 期权卖方有义务按照规定结算价格进行现金差价结算。 符合行权规定的买方持仓未提出放弃行权申请的,由交易所自动行权。不符合行权规定的持仓,客户的行权申请视为无效。 对于实值额大于交易所规定的期权合约行权手续费的实值期权,除非买方客户在最后交易日15:40之前提出放弃行权申请,否则视为自动参加行权; 对于虚值期权、平值期权以及实值额小于或者等于交易所规定行权手续费的实值期权,交易所不允行权 在期权行权时,最后交易日,交易所对于到期指数期权合约的买方持仓进行如下处理:(1)对于实值额大于交易所规定的期权合约行权手续费的实值期权,除非买方客户在最后交易日15:40之前提出放弃行权申请,否则视为自动参加行权。(2)对于虚值期权、平值期权以及实值额小于或者等于交易所规定行权手续费的实值期权,交易所不接受买方客户的行权申请,视为买方客户自动放弃行权。

对于实值额大于交易所规定的期权合约行权手续费的实值期权,除非买方客户在最后交易日15:40之前提出放弃行权申请,否则视为自动参加行权。(2)对于虚值期权、平值期权以及实值额小于或者等于交易所规定行权手续费的实值期权,交易所不接受买方客户的行权申请,视为买方客户自动放弃行权。")

40

股指期权仿真交易核心制度 4. 期权行权制度 以其行权价格与交割结算价判断其实值、平值、虚值程度。 看涨期权实值额为:

4. 期权行权制度 以其行权价格与交割结算价判断其实值、平值、虚值程度。 看涨期权实值额为: max((交割结算价-指数期权合约行权价格)×合约乘数,0); 看跌期权实值额为: max((指数期权合约行权价格-交割结算价)×合约乘数,0)。 交割结算价为最后交易日标的指数最后2小时的算术平均价。 实值额可以根据行权价格与标的指数收盘平均价计算得出。看涨期权实值额为:max((标的指数收盘平均价-指数期权合约行权价格)×合约乘数,0);看跌期权实值额为:max((指数期权合约行权价格-标的指数收盘平均价)×合约乘数,0)。 标的指数收盘平均价即为交割结算价

×合约乘数,0); 看跌期权实值额为: max((指数期权合约行权价格-交割结算价)×合约乘数,0)。 交割结算价为最后交易日标的指数最后2小时的算术平均价。 实值额可以根据行权价格与标的指数收盘平均价计算得出。看涨期权实值额为:max((标的指数收盘平均价-指数期权合约行权价格)×合约乘数,0);看跌期权实值额为:max((指数期权合约行权价格-标的指数收盘平均价)×合约乘数,0)。 标的指数收盘平均价即为交割结算价.")

41

主要内容: 期权基础知识 期权仿真交易合约要素及核心制度 股指期权交易策略

42

期货 如果说,期货投资的是标的资产的价格变化的话;那么期权投资的不仅包括标的资产的价格变化,而且还投资标的资产价格变化的波动率。

标的资产波动率 期货 如果说,期货投资的是标的资产的价格变化的话;那么期权投资的不仅包括标的资产的价格变化,而且还投资标的资产价格变化的波动率。 - 42 -

43

期权价格的形成 期权的价格是由市场买卖双方供求关系决定的

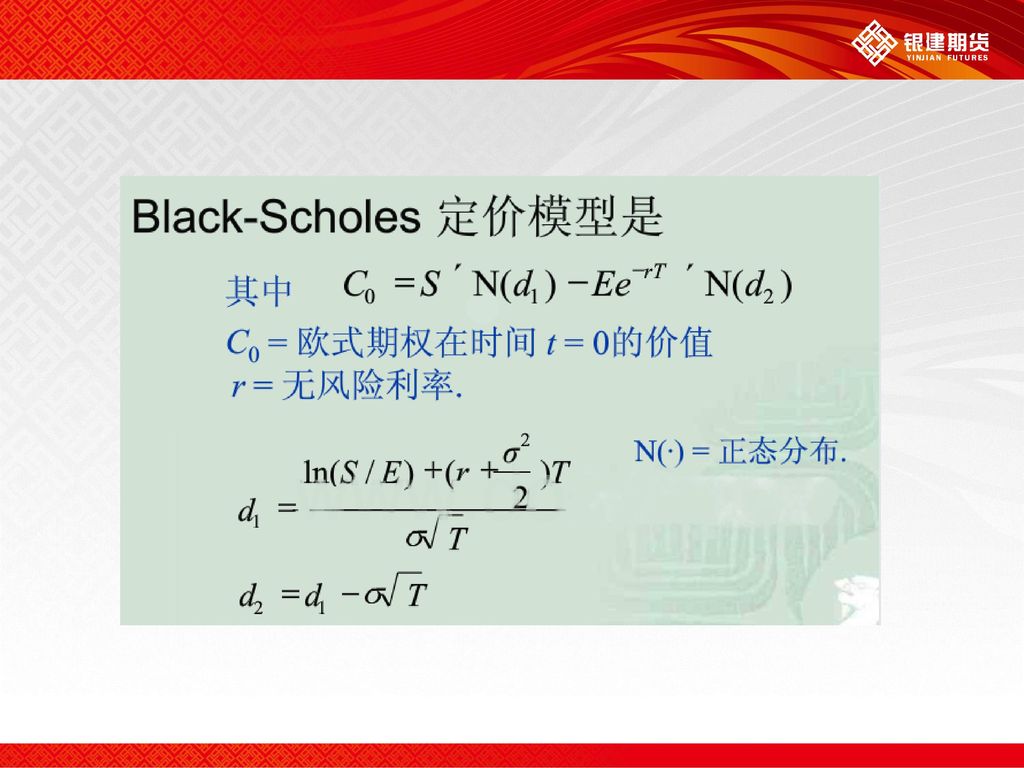

期权市场参与者使用不同定价模型和参数计算期权的价格,会有不同的估值结果(主流估值公式是B-S模型) 市场成交价格反映当前买卖双方认同的估值水平

市场成交价格反映当前买卖双方认同的估值水平.")

45

影响期权价值的因素 影响期权价值的因素包括:标的资产价格、期权的行权价格、到期剩余时间、标的资产价格的波动水平以及无风险利率等 影响因素

看涨期权价值 看跌期权价值 标的资产价格 上升 增加 减少 下降 行权价格 到期剩余时间 标的资产价格波动水平 无风险利率

46

买 (+) 卖 (-) 看多 看空 CALLS (+) PUTS (-) 付权利金 付权利金 收权利金 付保证金

接下来,我们讨论下在不考虑波动率的情况下,期权交易策略。通常是持有到期 - 46 -

47

一、裸露头寸策略 买入看张期权 卖出看跌期权 买入看跌期权 卖出看涨期权 - 47 -

48

1.买入看涨期权 - 48 -

49

到期时可获利润:指数价格-执行价格-权利金 ④盈亏平衡点 执行价格+权利金

①行情判断: 看涨 看大涨:较高执行价格,多为虚值期权; 看小涨:较低执行价格,多为实值期权 ②目的与好处 更高杠杆。成本低:权利金 ③风险与报酬属性 最大利润:无限 最大亏损:有限(权利金) 到期时可获利润:指数价格-执行价格-权利金 ④盈亏平衡点 执行价格+权利金 - 49 -

到期时可获利润:指数价格-执行价格-权利金. ④盈亏平衡点. 执行价格+权利金")

50

2.买入看跌期权 - 50 -

51

到期时可获利润:执行价格-指数价格-权利金 ④盈亏平衡点 执行价格-权利金

①行情判断: 看跌 看大跌:较低执行价格,多虚值期权; 看小跌:较高执行价格,多实值期权 ②目的与好处 更高杠杆。成本低:权利金 ③风险与报酬属性 最大利润:无限 最大亏损:有限(权利金) 到期时可获利润:执行价格-指数价格-权利金 ④盈亏平衡点 执行价格-权利金 - 51 -

到期时可获利润:执行价格-指数价格-权利金. ④盈亏平衡点. 执行价格-权利金")

52

3.卖出看涨期权 - 52 -

53

到期时可获利润:行权价格-指数价格+权利金 ④盈亏平衡点 执行价格+权利金

①行情判断: 横盘震荡 看不涨: ②目的与好处 高杠杆。保证金-权利金 ③风险与报酬属性 最大利润:有限(权利金) 最大亏损:无限 到期时可获利润:行权价格-指数价格+权利金 ④盈亏平衡点 执行价格+权利金 - 53 -

最大亏损:无限. 到期时可获利润:行权价格-指数价格+权利金. ④盈亏平衡点. 执行价格+权利金")

54

4.卖出看跌期权 - 54 -

55

到期时可获利润:指数价格-行权价格+权利金 ④盈亏平衡点 执行价格-权利金

①行情判断: 横盘震荡 看不跌: ②目的与好处 高杠杆。保证金-权利金 ③风险与报酬属性 最大利润:有限(权利金) 最大亏损:无限 到期时可获利润:指数价格-行权价格+权利金 ④盈亏平衡点 执行价格-权利金 - 55 -

最大亏损:无限. 到期时可获利润:指数价格-行权价格+权利金. ④盈亏平衡点. 执行价格-权利金")

56

二、价差交易策略 牛市价差策略 熊市价差策略 蝶式价差策略 - 56 -

57

1.牛市看涨期权价差策略 牛市价差期权是价差期权中比较受欢迎的一种。假如投资者预期标的资产在未来会上涨,但是涨幅有限,他想稳中求胜,这时他可以选择较低成本的牛市价差期权。 牛市看涨期权价差是买入某一标的股票的看涨期权,同时卖出同一标的股票、同一到期月份、执行价更高的看涨期权。这种价差有时候被广义地归为垂直价差。 - 57 -

58

在观点不明确的情形下,有机会获得固定收益 看小涨情况下,比直接买入看涨期权成本更低 ③风险与报酬属性 最大利润:有限

①行情判断: 看涨,但不确定 看小涨 ②目的与好处 在观点不明确的情形下,有机会获得固定收益 看小涨情况下,比直接买入看涨期权成本更低 ③风险与报酬属性 最大利润:有限 最大亏损:有限(净期权支出) ④盈亏平衡点 买入期权的执行价格+净支付的费用 当标的股票价格上涨,牛市看涨期权价差倾向于能够获利。这个价差可以通过一笔交易来完成,但总是会产生净费用,因为较低执行价格的看涨期权总是比较高执行价格的看涨期权要贵。当标的股票价格跌破较低执行价格,这一价差通常会产生最大的亏损。如果两个期权都变成“价外”、价值归零,那么投资者为这个价差所支付的净费用将全部损失。这个价差的最大利润通常发生在标的股票价格高于较高执行价格之时,这样两个期权都会以“价内”方式到期。投资者可以执行买入的看涨期权,以较低的执行价格买入股票,然后在较高执行价格期权被执行时卖出股票。 - 58 -

④盈亏平衡点. 买入期权的执行价格+净支付的费用. 当标的股票价格上涨,牛市看涨期权价差倾向于能够获利。这个价差可以通过一笔交易来完成,但总是会产生净费用,因为较低执行价格的看涨期权总是比较高执行价格的看涨期权要贵。当标的股票价格跌破较低执行价格,这一价差通常会产生最大的亏损。如果两个期权都变成 价外 、价值归零,那么投资者为这个价差所支付的净费用将全部损失。这个价差的最大利润通常发生在标的股票价格高于较高执行价格之时,这样两个期权都会以 价内 方式到期。投资者可以执行买入的看涨期权,以较低的执行价格买入股票,然后在较高执行价格期权被执行时卖出股票。")

59

指数价格范围 看涨期权多头损益 看涨期权空头损益 总损益 ST≥X2 ST-X1 X2-ST P2-p1 +X2-X1 X1<ST<X2

+ST-X1 ST≤X1 - 59 -

60

2.熊市看跌期权价差策略 熊市看跌期权价差策略是买入某一个标的股票的看跌期权,同时卖出一份同一标的股票、同一到期月份、执行价格更低的看跌期权。 - 60 -

61

在观点不明确的情形下,有机会获得固定收益 看小跌情况下,比直接买入看跌期权成本更低 ③风险与报酬属性 最大利润:有限

①行情判断: 看跌,但不确定 看小跌 ②目的与好处 在观点不明确的情形下,有机会获得固定收益 看小跌情况下,比直接买入看跌期权成本更低 ③风险与报酬属性 最大利润:有限 最大亏损:有限(净期权支出) ④盈亏平衡点 买入期权的执行价格-净支付的费用 当标的股票价格下跌,熊市看跌期权价差倾向于能够获利。这个价差可以通过一笔交易来完成,但总是会产生净费用,因为较高执行价格的看跌期权总是比较低执行价格的看跌期权要贵。当标的股票价格超过较高执行价格,这一价差通常会产生最大的亏损。如果两个期权都变成“价外”、价值归零,那么投资者为这个价差所支付的净费用将全部损失。这个价差的最大利润通常发生在标的股票价格低于较低执行价格之时,这样两个期权都会以“价内”方式到期。投资者可以执行买入的看跌期权,以较高的执行价格卖出股票,然后在较低执行价格期权被执行时买入股票。 - 61 -

④盈亏平衡点. 买入期权的执行价格-净支付的费用. 当标的股票价格下跌,熊市看跌期权价差倾向于能够获利。这个价差可以通过一笔交易来完成,但总是会产生净费用,因为较高执行价格的看跌期权总是比较低执行价格的看跌期权要贵。当标的股票价格超过较高执行价格,这一价差通常会产生最大的亏损。如果两个期权都变成 价外 、价值归零,那么投资者为这个价差所支付的净费用将全部损失。这个价差的最大利润通常发生在标的股票价格低于较低执行价格之时,这样两个期权都会以 价内 方式到期。投资者可以执行买入的看跌期权,以较高的执行价格卖出股票,然后在较低执行价格期权被执行时买入股票。")

62

股票价格范围 看跌期权多头损益 看跌期权空头损益 总损益 ST≥X2 P2-p1 X1<ST<X2 X2-ST +X2-ST ST≤X1

P2-p1 X1<ST<X2 X2-ST +X2-ST ST≤X1 ST -X1 +X2-X1 - 62 -

63

看涨期权的正向价差策略 看涨期权的反向价差策略 看跌期权的正向价差策略 看跌期权的反向价差策略 3.蝶式价差策略

能使投资者以较低的成本,在平稳的市场中获取不错的收益。 策略的具体行权包括:买入一个较低行权价的看涨期权,买入一个较高行权价的看涨期权,卖出两个以前两个期权行权价的中间值为行权价的看涨期权,所有期权的标的资产和期限都相同。卖出两个期权的权利金能覆盖部分其余买入期权的权利金成本,从而体现低成本的优势。 - 63 -

64

看涨期权的正向蝶式价差策略 - 64 -

65

认为行情震荡,但又害怕会有突破后大行情发生 ②目的与好处 可规避行情突破风险 ③风险与报酬属性 最大利润:有限 最大亏损:有限(净期权支出)

①行情判断: 认为行情震荡,但又害怕会有突破后大行情发生 ②目的与好处 可规避行情突破风险 ③风险与报酬属性 最大利润:有限 最大亏损:有限(净期权支出) ④盈亏平衡点 买入期权的最低执行价格+净支付的费用 买入期权的最高执行价格-净支付的费用 - 65 -

④盈亏平衡点. 买入期权的最低执行价格+净支付的费用. 买入期权的最高执行价格-净支付的费用")

66

股票价格范围 第一个看涨期权多头的损益 第二个看涨期权多头的损益 看涨期权空头的损益 组合的损益 ST<X1 P X1<ST<X2

P X1<ST<X2 ST-X1 P+ST-X1 X2<ST<X3 -2(ST-X2) P+X3-ST ST>X3 ST-X3 - 66 -

P+X3-ST. ST>X3. ST-X")

67

三、波动率交易策略 跨式交易策略 宽跨式交易策略 - 67 -

68

跨式交易策略—以卖空马鞍式期权组合为例 由具有相同执行价格、相同到期日、同种标的资产的看涨期权和看跌期权的多头组成的组合。

这种策略的构成是同时买入或卖出一手看涨期权和一手看跌期权,并且两者的标的资产、到期日、行权价都相同,通过在市场上涨时履行看涨期权,而在下跌时履行看跌期权,期权的购买者能享受到价格波动较大带来的好处。风险是如果价格只是小幅波动,价格的变化过小,无法抵偿购买两份期权的成本。 - 68 -

69

相比蝶式组合有较高的权利金收入,但是无保险 ③风险与报酬属性 最大利润:有限(权利金) 最大亏损:无限

①行情判断: 看震荡 ②目的与好处 相比蝶式组合有较高的权利金收入,但是无保险 ③风险与报酬属性 最大利润:有限(权利金) 最大亏损:无限 卖空马鞍式期权组合是同马鞍式期权组合正好相反的策略,我们在距离到期日很短时卖空看跌期权和看涨期权以获得收入。为了尽量避免期权买方行权给卖方带来的损失,应选择较短期限的到期日期权。该组合的每个头寸都面对没有下限的向下风险,如果期货价格朝任何方向大幅度变化,我们将面临严重亏损。 - 69 -

最大亏损:无限. 卖空马鞍式期权组合是同马鞍式期权组合正好相反的策略,我们在距离到期日很短时卖空看跌期权和看涨期权以获得收入。为了尽量避免期权买方行权给卖方带来的损失,应选择较短期限的到期日期权。该组合的每个头寸都面对没有下限的向下风险,如果期货价格朝任何方向大幅度变化,我们将面临严重亏损。")

70

宽跨式交易策略—以卖空勒式期权组合为例 宽跨式期权是跨式期权的一个变种。具体的策略构成是:买入一个虚值看涨期权,同时买入另一个虚值看跌期权,两者的标的资产与到期日相同,但是行权价不同。相比一般的跨式期权,宽跨式期权的成本更低,但是拥有更宽的底部,即只有标的资产价格大幅度变动,这种策略才能获得正收益。 - 70 -

71

相比蝶式组合有较高的权利金收入,但是无保险 比卖空马鞍式策略权利金收入较少 ③风险与报酬属性 最大利润:有限(权利金) 最大亏损:无限

①行情判断: 看宽幅震荡 ②目的与好处 相比蝶式组合有较高的权利金收入,但是无保险 比卖空马鞍式策略权利金收入较少 ③风险与报酬属性 最大利润:有限(权利金) 最大亏损:无限 - 71 -

最大亏损:无限")

72

期权的交易策略可以说有很多种,以上仅仅是一些经典的策略方式。

在具体的交易过程中,投资者可以根据自己的观点需要,利用多种期权构造自己交易组合,但应当注意的是,利用更多的期权不意味着有更大的利润,更小的风险。关键是在于利用期权合约达成自己的交易目的。 - 72 -

73

10、期权策略的后续调整 6月23日看涨期权一 6月30日看涨期权一 6月30日看涨期权二 标的价格(IF1407) 2250 2300 执行价格 隐含波动率 20% 25% 权利金 49.74 79.88 50.53 6月23日,IF1407价格2250,买入看涨期权一,到6月30日,行情上涨到2300,6月30日操作,两种方案选择: 方案一:平出看涨期权一,获利 =30.14; 方案二:卖出看涨期权二,构造垂直价差组合头寸,持有到期,最小获利0.79,最大获利50.79。 - 73 -

74

谢 谢 聆 听! - 74 -

/共同教材/共同 學習成果量 延伸教材: 高大中文 一百 書單 推動班級讀書會 制度班級讀書會 制度 強化中文基礎能力檢測機制 高東屏跨校中文能力檢測.>")

财务验收 五、项目(课题)财务验收 2.>")