Download presentation

Presentation is loading. Please wait.

1

第六章 房貸證券之三: 房貸型衍生性證券

2

簡介 本章針對CMO所衍生的金融商品做討論。分成幾個部分介紹: 1、為穩定現金流量而設計之類組 計畫性還本類組(PAC)

目標性還本類組(TAC) 反向目標性還本類組(Reverse TAC) 準確到期日類組(VADM)

反向目標性還本類組(Reverse TAC) 準確到期日類組(VADM)")

3

簡介 2、具有避險功能之類組 浮動利率類組(Floaters) 反向浮動利率類組(Inverse Floaters)

超級浮動利率類組(Super Floaters) 本息分立類組 3、其它類組 延息債券 殘值組證券

本息分立類組. 3、其它類組. 延息債券. 殘值組證券.")

4

計畫性還本類組(PAC) CMO雖然化解了一部份的提前還本風險,但其尚存的現金流量不穩定風險仍使許多機構投資人裹足不前。為了吸引投資人興趣,許多金融機構開始規劃如何在CMO中切割出現金流量高度穩定的債券。計畫性還本類組就此誕生。

CMO雖然化解了一部份的提前還本風險,但其尚存的現金流量不穩定風險仍使許多機構投資人裹足不前。為了吸引投資人興趣,許多金融機構開始規劃如何在CMO中切割出現金流量高度穩定的債券。計畫性還本類組就此誕生。")

6

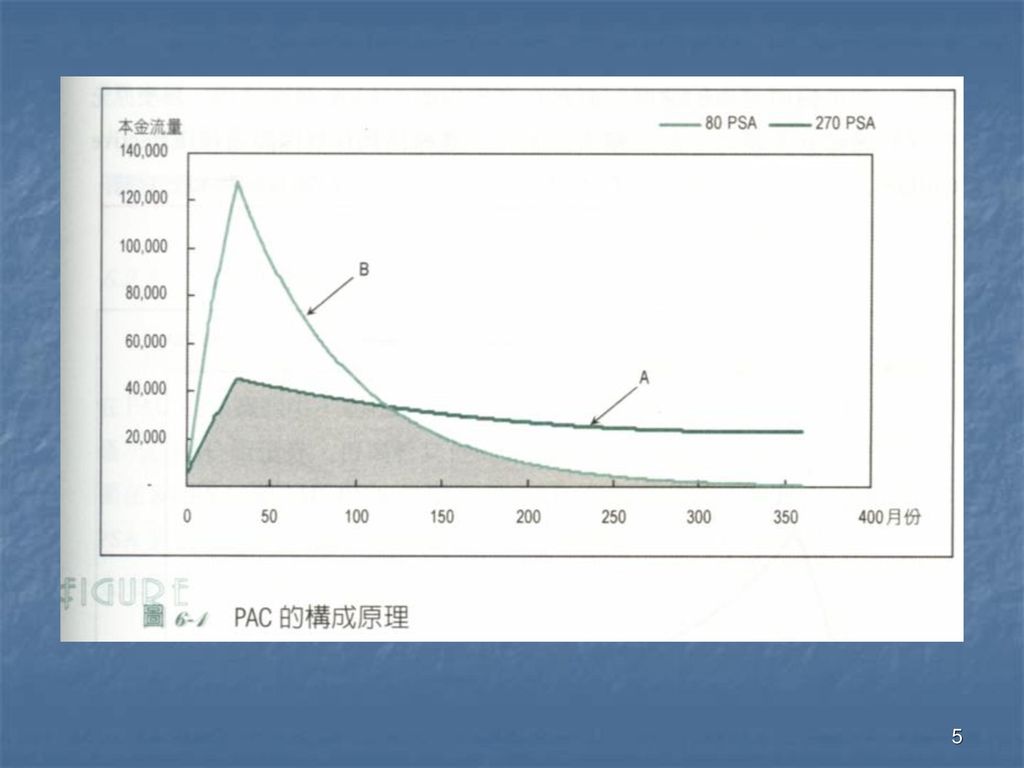

計畫性還本類組(PAC) 當PSA很高時,大部分的本金償還發生於貸款初期;當PSA很低時,本金償還則拖到貸款末期。

上圖6-1灰色部分為兩個不同還本速度下的本金流量之交集,代表兩個不同還本速度下,此貸款群組能收到的最低本金金額。 當提前還本速度落在80 PSA與270 PSA之間,灰色部分的本金一定能得到。這些本金流量可以切割成期限不同的債券,發行成PAC。

7

計畫性還本類組(PAC) 保護組(Companion Classes)

所謂保護組即是PAC之外的各組,其收款的時機必須配合PAC。當提前還本速度發生變化時,由保護組先行吸收。 原始保障邊線(Initial Collar) 圖6-1灰色部分之外緣的邊線稱為原始保障邊線。此邊線表示在那些提前還本速度下,PAC的預計現金流量不致於受到破壞。

圖6-1灰色部分之外緣的邊線稱為原始保障邊線。此邊線表示在那些提前還本速度下,PAC的預計現金流量不致於受到破壞。")

8

計畫性還本類組(PAC) 有效保障邊線(Effective Collar)

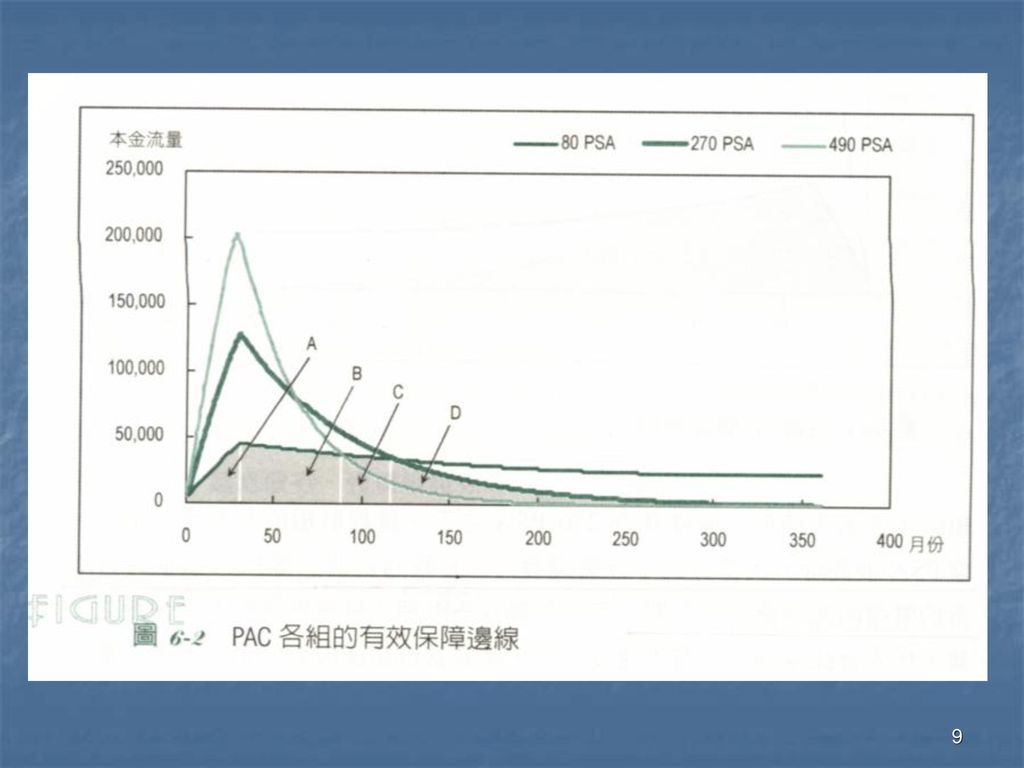

隨著時間的變動,如果提前還本的速度一直是在原先規劃的PSA範圍之內,那麼原先的保障邊線就會擴大。此一擴大之新保證邊線稱為有效保障邊線。PAC在交易時,大多以有效保證邊線做宣傳。

10

計畫性還本類組(PAC) 上圖6-2A、B、C、D四區即為PAC中切割出來的證券。 保護範圍 D組:80 PSA 到 270 PSA之間。

A、B組:80 PSA 到 490 PSA 之間 近年來PAC產品規劃原則 標準化 盡量將本金還款期間(Payment Window)縮小

縮小.")

11

二級計畫性還本類組(PAC II) 所謂二級計畫性還本類組,係指在PAC的保護組中,切出一些優先受到保護的現金流量,其受保護的程度僅次於PAC組債券,但高於其它的保護組債券。 下圖6-3顯示PAC的保護範圍在80 PSA 到 350 PSA之間;而PAC II的保護範圍略小,介於130 PSA 到 220 PSA之間,其現金流量為灰色部份。圖6-4為PAC與PAC II的本金流量。

14

超級與次級計畫性還本類組 (Super and Sub PAC)

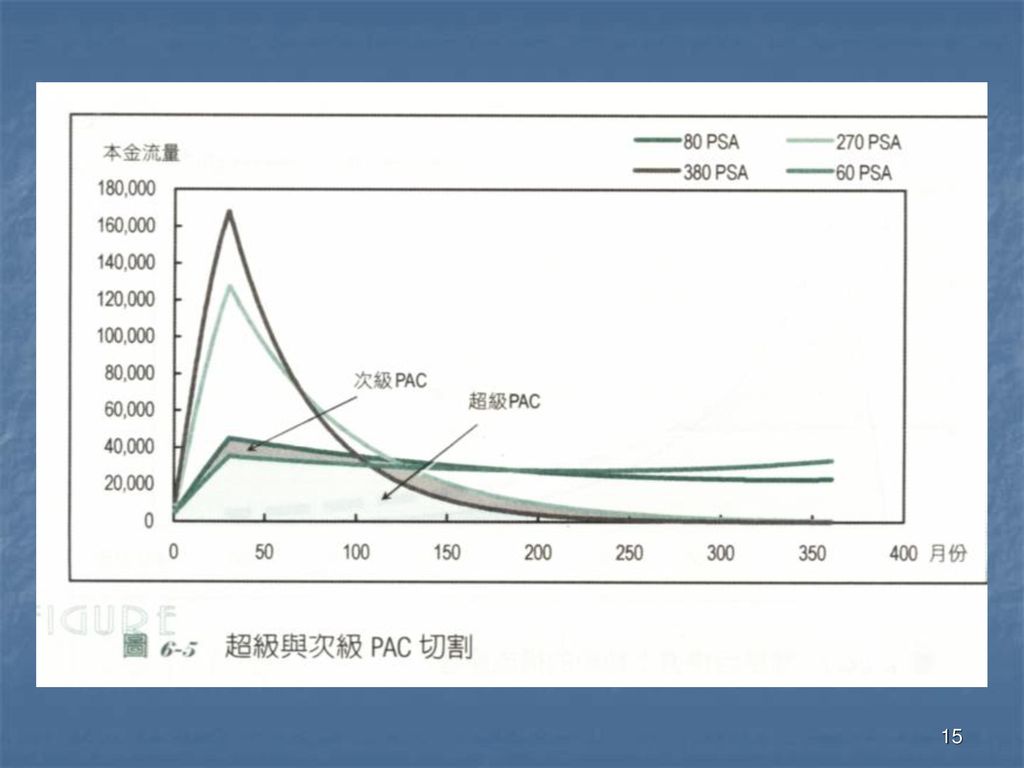

下圖6-5,PAC的保護範圍在80 PSA到270 PSA之間,以60 PSA 與390 PSA為範圍,將80 PSA到270 PSA的本金流量切割成兩個區域,在60 PSA與390 PSA保護範圍之中者即為超級PAC;灰色部份在60 PSA與390 PSA保護範圍之外,稱為次級PAC。

16

目標性還本類組(TAC) 1980年代末期因利率下跌,而引起提前還本速度快速增加。因此,當時投資人並不擔心提前還本放慢的風險。金融家針對提前還本加速的風險規劃目標性還本類組(TAC)提供單方向的保護。 圖6-6(a)發起人把訂價還本速度(Pricing Speed)設為165 PSA,在架構一個165 PSA到270 PSA之間的PAC之後,則此PAC即為TAC(亦稱為Clean TAC)。

發起人把訂價還本速度(Pricing Speed)設為165 PSA,在架構一個165 PSA到270 PSA之間的PAC之後,則此PAC即為TAC(亦稱為Clean TAC)。")

18

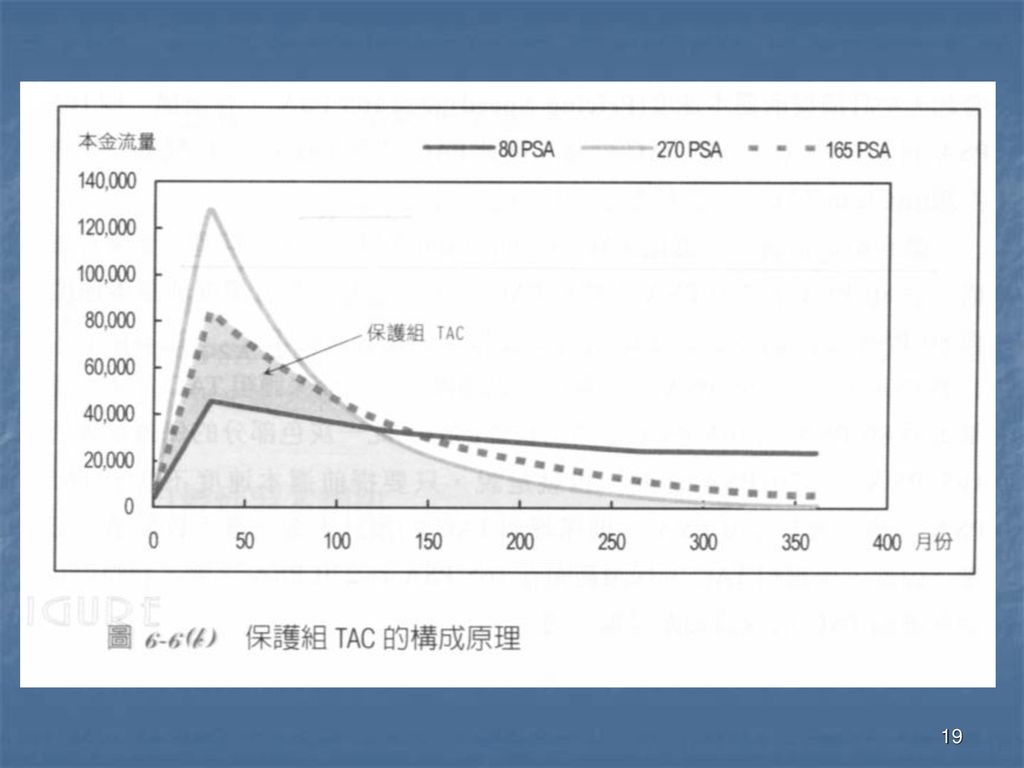

目標性還本類組(TAC) 圖6-6(b),假設訂價PSA為 165 PSA,在架構一個80 PSA 到270 PSA之間的PAC之後,發起人把訂價提前還本速度與80 PSA之間的本金流量切割出來發售,即為保護組TAC。如圖中灰色部份。

圖6-6(b),假設訂價PSA為 165 PSA,在架構一個80 PSA 到270 PSA之間的PAC之後,發起人把訂價提前還本速度與80 PSA之間的本金流量切割出來發售,即為保護組TAC。如圖中灰色部份。")

20

反向目標性還本類組 (Reverse TAC)

Reverse TAC 與TAC的特性正好相反,其保護提間還本放慢的風險,而不保護提前還本加速的風險。 圖6-7(a)發起人把訂價還本速度(Pricing Speed)設為165 PSA,在架構一個80 PSA到165 PSA之間的PAC之後,則此PAC即為 Reverse TAC。

發起人把訂價還本速度(Pricing Speed)設為165 PSA,在架構一個80 PSA到165 PSA之間的PAC之後,則此PAC即為 Reverse TAC。")

22

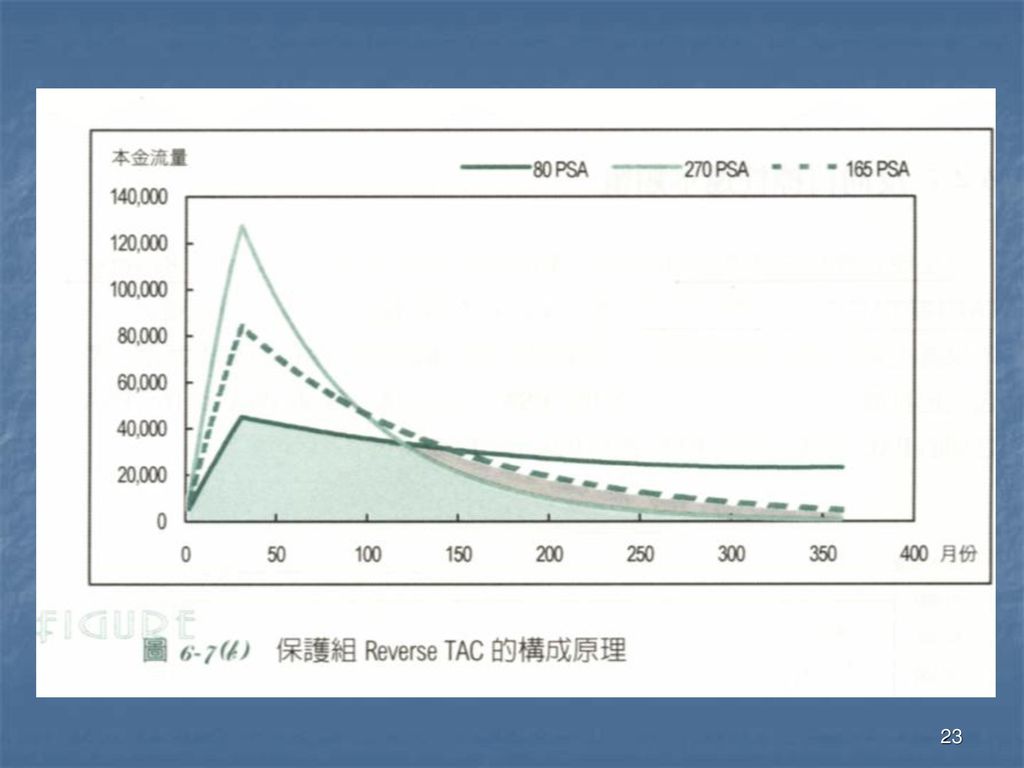

反向目標性還本類組 (Reverse TAC)

圖6-6(b),假設訂價PSA為 165 PSA,在架構一個80 PSA 到270 PSA之間的PAC之後,發起人把訂價提前還本速度與270 PSA之間的本金流量切割出來發售,即為保護組 Reverse TAC。如圖中灰色部份。

,假設訂價PSA為 165 PSA,在架構一個80 PSA 到270 PSA之間的PAC之後,發起人把訂價提前還本速度與270 PSA之間的本金流量切割出來發售,即為保護組 Reverse TAC。如圖中灰色部份。")

24

準確到期日組(VADM) 準確到期日(VADM)的現金流量來自於Z組的應計利息。Z組為延息債券(Accrual Bond)在前面幾年完全沒有現金流量,其應計利息必須累計到本金上,等其它類組都被清償後,才開始收到現金流量(本息)。將Z組前面幾年的應計利息配發給VADM,使VADM成為一短、一中期債券。

的現金流量來自於Z組的應計利息。Z組為延息債券(Accrual Bond)在前面幾年完全沒有現金流量,其應計利息必須累計到本金上,等其它類組都被清償後,才開始收到現金流量(本息)。將Z組前面幾年的應計利息配發給VADM,使VADM成為一短、一中期債券。")

25

準確到期日組(VADM) VADM的重要特性是它不受提前還本速度放慢的影響,因而具有如Reverse TAC的性質。

以第五章附錄之CMO為例,若將Z組前30個月的應計利息分配予VADM,則此VADM之現金流量如表6-1、圖6-8。

27

浮動利率組(Floaters)與 反向浮動利率組(Inverse Floaters)

利率指標 倫敦銀行同業美元拆款利率(LIBER) 平均資金成本指標(COFI)

平均資金成本指標(COFI)")

28

浮動利率組(Floaters)與 反向浮動利率組(Inverse Floaters)

為了不使殘值組證券(Residual Interest)利息調幅過大,導致浮動利率組的利息支出達到無法承受的地步,一般皆會加以調幅限制(Caps)。 調幅限制 1、期間限制(Periodic Caps) 規定某一段期間的調幅不能超過某一限度。 2、全期限制(Lifetime Cap) 規定整個貸款期間利率調整的上、下限。

利息調幅過大,導致浮動利率組的利息支出達到無法承受的地步,一般皆會加以調幅限制(Caps)。 調幅限制. 1、期間限制(Periodic Caps) 規定某一段期間的調幅不能超過某一限度。 2、全期限制(Lifetime Cap) 規定整個貸款期間利率調整的上、下限。")

29

浮動利率組(Floaters)與 反向浮動利率組(Inverse Floaters)

Example 浮動利率組 反向浮動利率組 面額 800萬元 200萬元 利率 LIBOR LIBOR

30

浮動利率組(Floaters)與 反向浮動利率組(Inverse Floaters)

上表中,發起人把價值1,000萬元的房貸切割,發行成兩組債券。這兩組債券的加權平均利率為 (LIBOR )* (0.424 – 4LIBOR)* 0.2 = 9% 若貸款的原始利率為10%,即可鎖定1%的利差。

* (0.424 – 4LIBOR)* 0.2 = 9% 若貸款的原始利率為10%,即可鎖定1%的利差。")

31

超級浮動利率組(Super Floaters)

超級浮動利率組的利率與浮動利率組相同,是隨著一個利率指標而調整。「超級」意指其利率波動幅度是利率指標波動幅度的倍數。 超級浮動利率組的目的在於避險,尤其是趨避以短期負債融通長期投資的風險。

32

超級浮動利率組(Super Floaters)

Example 某銀行有30年固定利率房貸,其利率為10%,但是其資金成本可能是短期借款,其利率為LIBOR + 50bps。 假設現在LIBOR為8% 1、若LIBOR維持8% 該銀行有1.5%利差(10% - 8% - 0.5%) 2、若LIBOR增加到9.5% 該銀行無利可圖

2、若LIBOR增加到9.5% 該銀行無利可圖.")

33

超級浮動利率組(Super Floaters)

假設市場上我們可以找到一個超級浮動利率債券,其報酬率為: LIBOR 原始報酬率 – 50bps + 2 * (LIBOR 波動幅度) 以1/2的資金用於貸款,並以1/2的資金用於購買超級浮動利率債券,則該組合報酬率為: 1/2*(7.5% + 2*(LIBOR 波動幅度))+1/2*(10%) = 8.75% + LIBOR 波動幅度 而其短期成本為 8.5% + LIBOR 波動幅度 ,兩者差0.25%。此即避險後鎖住的淨報酬率。

以1/2的資金用於貸款,並以1/2的資金用於購買超級浮動利率債券,則該組合報酬率為: 1/2*(7.5% + 2*(LIBOR 波動幅度))+1/2*(10%) = 8.75% + LIBOR 波動幅度. 而其短期成本為 8.5% + LIBOR 波動幅度 ,兩者差0.25%。此即避險後鎖住的淨報酬率。")

34

純本金組(PO)與純利息組(IO) 純本金組(PO)與純利息組(IO)為FNMA的一項發明。FNMA將房貸轉付證券應收本息切成兩部分,購買PO的投資人可得到房貸轉付證券本息中的本金部分;購買IO者可得到利息部分。 當利率下降時,提前還本加速還回,對購買PO者有利,因為PO購買者可提前拿到現金。 當利率上升時,提前還本的速度放慢,對購買IO者有利。因為IO投資人可以有較長的時間享受其利息收入。

35

延息債券(Accrual Bonds, Z Class)

Z組證券在CMO早期不收取現金,等到其它各組都被清償後才可收取本息之現金流量,因此算是延息債券之一種。 利用Z組的特性而創造出的衍生性商品 1、VADM

36

延息債券(Accrual Bonds, Z Class)

2、Jump Z 在提前還本速度大增時,跳出來接收多餘的提前還本,以免前面的PAC或其它保護組遭到太大破壞。Jump Z 分為兩種 (1) Sticky Z (2) Non-Sticky Z

Sticky Z. (2) Non-Sticky Z.")

37

延息債券(Accrual Bonds, Z Class)

3、Z-PAC Z-PAC是以短、中、長期的PAC為材料,把它們在每期的現金流量遞延到期末再一次付出。Z-PAC能提供穩定的現金流量,又能避免再投資風險(Reinvestment Risk),因此能得到市場歡迎。

,因此能得到市場歡迎。")

38

計畫性還本 – 純利息組(PAC-IO) 計畫性還本 – 純利息組(PAC - IO)是由PAC中切割出來的純利息類組,這種切割是為了配合市場需求。 PAC-IO的特性與一般IO不同,一般IO會受到提前還本加速的傷害,而PAC-IO是從PAC之中切割出來。PAC的還本期間是高度穩定的,除非提前還本增加速度遠超過其保護範圍,否則PAC-IO不會因提前還本而受害。

39

殘值組證券(Residual Interest)

殘值組(Residual Interest)證券的構成來自於超額擔保部分(Over Collateralization)。其收益來自下面三項: 1、超額服務利差 2、超額擔保 3、收支之間的轉投資收益

證券的構成來自於超額擔保部分(Over Collateralization)。其收益來自下面三項: 1、超額服務利差. 2、超額擔保. 3、收支之間的轉投資收益.")

40

殘值組證券(Residual Interest)

殘值組所發行的債券可分為下列幾種: 熊式殘值組證券(Bear Residuals) 牛式殘值組證券(Bull Residuals) 穩定殘值組證券(Stable Residuals) 單峰殘值組證券(Humped Residuals)

牛式殘值組證券(Bull Residuals) 穩定殘值組證券(Stable Residuals) 單峰殘值組證券(Humped Residuals)")

Similar presentations

>")

有限公司.>")