Download presentation

0

軍人房租津貼及實物代金 免稅金額作業說明 日期: 主講人:李惠珍護理教師

1

哪些人符合請領房屋津貼、本人及眷屬實物代金呢?

2

房租津貼、實物配給免納所得稅法源 ★所得稅法第4條(第5款)規定: 下列各種所得,免納所得稅: 五、公、教、軍、警人員及勞工所領政府發給之特支費、實物配給或其代金及房租津貼。公營機構服務人員所領單一薪俸中,包括相當於實物配給及房租津貼部分。 ★財政部 台財稅第 號函公教軍警人員年終工作獎金及考績獎金中,屬歸併入本俸及專業加給之房租津貼及實物代金部分,可適用所得稅法第四條第五款規定,免納所得稅。 ★稅捐稽徵法第28條規定暨財政部100年7月6日台財稅第 號函辦理。

3

78/7/1~79/6/30間領有軍人身分者(含軍校期間)

依任職日期可申報免稅項目: 78/6/30(含)前初任軍職者 78/7/1~79/6/30間領有軍人身分者(含軍校期間) 79/7/1~84/6/30間領有軍人身分者 (含軍校期間) ★特殊限制:再任人員之申領限制,須依再任時間認定。

前初任軍職者. 78/7/1~79/6/30間領有軍人身分者(含軍校期間) 79/7/1~84/6/30間領有軍人身分者. (含軍校期間) ★特殊限制:再任人員之申領限制,須依再任時間認定。")

4

眷屬實物代金 上限3口、含父母5口 眷屬實物代金自80.7.1起逐年併銷 每年減1大口,84.7.1起全面取消配給制度 併銷本人 實物代金

依領有軍人身分者(含軍校期間)日期為主 眷屬實物代金 上限3口、含父母5口 眷屬實物代金自80.7.1起逐年併銷 每年減1大口,84.7.1起全面取消配給制度 78. 07. 01. 79. 07. 01. 80. 07. 01. 81. 07. 01. 82. 07. 01. 83. 07. 01. 84. 07. 01. 併銷本人 實物代金 併銷眷屬 實物代金 上限3口 (含父母) 併銷眷屬 實物代金 上限1口 (含父母) 併銷 房租津貼 併銷眷屬 實物代金 上限3口 含父母4口 併銷眷屬 實物代金 上限2口 (含父母) 眷屬實 物代金 全部併銷

日期為主. 眷屬實物代金. 上限3口、含父母5口. 眷屬實物代金自80.7.1起逐年併銷. 每年減1大口,84.7.1起全面取消配給制度 併銷本人. 實物代金. 併銷眷屬. 實物代金. 上限3口. (含父母) 併銷眷屬. 實物代金. 上限1口. (含父母) 併銷. 房租津貼. 併銷眷屬. 實物代金. 上限3口. 含父母4口. 併銷眷屬. 實物代金. 上限2口. (含父母) 眷屬實. 物代金. 全部併銷.")

5

未配住公有眷舍且曾支領房租津貼有案者可申報。

第一項:房租津貼免稅相關規定 ★併銷時間:78年7月1日全數一次併銷,故欲申報房租津貼免稅扣除額者,須以78年6月30日(含)以前已任軍職者為限。 ★「房租津貼」金額可自年度薪資所得總額中扣除申請資格: 1.曾支領房租津貼且經併銷有案者,其迄今薪俸結構中,仍 含有「房租津貼」在內。 2.78年7月1日以前,當時未配住公有眷舍而准予申領 房租津貼有案,而現在亦未配住公有眷舍、官舍者。 3.78年7月1日以前,曾支領房租津貼並經併銷有案者,在併 銷後曾住公有宿舍,致依規定不得報領房租津貼者,如現 在已未居住公有宿舍,仍得申報房租津貼免稅額。 ★房租津貼扣繳標準係依當事人合於補辦免稅作業之當年度職等薪額為準。 換言之:78/7/1前任職, 未配住公有眷舍且曾支領房租津貼有案者可申報。

以前已任軍職者為限。 ★「房租津貼」金額可自年度薪資所得總額中扣除申請資格: 1.曾支領房租津貼且經併銷有案者,其迄今薪俸結構中,仍 含有「房租津貼」在內。 2.78年7月1日以前,當時未配住公有眷舍而准予申領 房租津貼有案,而現在亦未配住公有眷舍、官舍者。 3.78年7月1日以前,曾支領房租津貼並經併銷有案者,在併 銷後曾住公有宿舍,致依規定不得報領房租津貼者,如現 在已未居住公有宿舍,仍得申報房租津貼免稅額。 ★房租津貼扣繳標準係依當事人合於補辦免稅作業之當年度職等薪額為準。 換言之:78/7/1前任職, 未配住公有眷舍且曾支領房租津貼有案者可申報。")

6

自101年1月1日起取消軍教免稅,78年6月30日以前任官者如未晉升中校者均已退伍

★房租津貼每月支給標準 軍訓教官 職務等級 金額 中校以上 700元 少校、上尉 600元 自101年1月1日起取消軍教免稅,78年6月30日以前任官者如未晉升中校者均已退伍

7

換言之:79/7/1前領有軍人身分證者,得申報。

第二項:本人實物代金免稅規定 ★併銷時間:79年7月1日全數一次併銷。 故欲申報本人實物代金免稅額者,須以79年6月30日(含)以前領有軍人身分證(含軍校期間)為限。此類人員其迄今薪俸結構中,仍含有「本人實物代金」在內。爰依所得稅法規定,該代金金額可自年度薪資所得總額中扣除。 ★79年7月1日起,因政府已取消本人實物代金發給,爰嗣後新進之公教人員,其薪資內涵已無本人實物代金項目,從而亦無法適用免稅扣除額之規定。 ★本人實物代金支給標準:每月930元。 換言之:79/7/1前領有軍人身分證者,得申報。

以前領有軍人身分證(含軍校期間)為限。此類人員其迄今薪俸結構中,仍含有「本人實物代金」在內。爰依所得稅法規定,該代金金額可自年度薪資所得總額中扣除。 ★79年7月1日起,因政府已取消本人實物代金發給,爰嗣後新進之公教人員,其薪資內涵已無本人實物代金項目,從而亦無法適用免稅扣除額之規定。 ★本人實物代金支給標準:每月930元。 換言之:79/7/1前領有軍人身分證者,得申報。")

8

第三項:眷屬實物代金免稅相關規定 ★併銷時間:80年7月1日起,分5年逐年併銷(每年減1口),至84年7月1日併銷完畢。 故欲申報眷屬實物代金免稅額者,須以84年6月30日(含)以前領有軍人身分證(含軍校期間) ,且申報眷屬領有補給證並請領實物代金有案。此類人員其迄今薪俸結構中,仍含有「眷屬實物代金」在內。爰依所得稅法規定,該代金金額可自年度薪資所得總額中扣除。至得申報眷屬之口數,則須依各年度之申報上限規定辦理。 ★84年7月1日起,因政府已取消眷屬實物代金發給,爰嗣後新進之公教人員,其薪資內涵已無任何實物代金項目,從而亦無法適用免稅扣除額之規定。

,至84年7月1日併銷完畢。 故欲申報眷屬實物代金免稅額者,須以84年6月30日(含)以前領有軍人身分證(含軍校期間) ,且申報眷屬領有補給證並請領實物代金有案。此類人員其迄今薪俸結構中,仍含有「眷屬實物代金」在內。爰依所得稅法規定,該代金金額可自年度薪資所得總額中扣除。至得申報眷屬之口數,則須依各年度之申報上限規定辦理。 ★84年7月1日起,因政府已取消眷屬實物代金發給,爰嗣後新進之公教人員,其薪資內涵已無任何實物代金項目,從而亦無法適用免稅扣除額之規定。")

9

申報眷屬實物代金免稅額之限制 基本前提 配偶 子女 1.須未任職於(含退休)軍、公、教或國營事業。 2.須於84年7月1日以前已結緍。

註:年齡之計算,採曆年制按虛歲計算。 基本前提 1.須84年7月1日以前曾申報有案。 2.須目前仍存在者。 父母(不含公婆、岳父母) 1.須未任職於軍、公、教或國營(含退休)。 2.須84年7月1日以前已年滿60歲者。(即25年以前出生者)。 3.未滿60歲,但因殘廢無職業而須由申報人扶養者。 配偶 1.須未任職於(含退休)軍、公、教或國營事業。 2.須於84年7月1日以前已結緍。 子女 1.須於84年7月1日以前已出生。 2.限20歲以下未婚子女,或20歲以上在校肄業且確無職業者(不含公費及軍警院校生)。 3.夫妻同為公職人員,子女僅可選其中一方申報,不得重覆。 員工報領親屬實物配給,其年齡之計算,一律採曆年制按虛歲計算(以出生之年為一歲) 至配偶結婚及子女出生日期之認定,均須以84年6月30日為臨界點,凡逾越84年7月 1 日以後始發生之結婚、生育事實者,因當時已無實物配給發給法源,不得再計列眷屬實物代金免稅額。

1.須未任職於軍、公、教或國營(含退休)。 2.須84年7月1日以前已年滿60歲者。(即25年以前出生者)。 3.未滿60歲,但因殘廢無職業而須由申報人扶養者。 配偶. 1.須未任職於(含退休)軍、公、教或國營事業。 2.須於84年7月1日以前已結緍。 子女. 1.須於84年7月1日以前已出生。 2.限20歲以下未婚子女,或20歲以上在校肄業且確無職業者(不含公費及軍警院校生)。 3.夫妻同為公職人員,子女僅可選其中一方申報,不得重覆。 員工報領親屬實物配給,其年齡之計算,一律採曆年制按虛歲計算(以出生之年為一歲) 至配偶結婚及子女出生日期之認定,均須以84年6月30日為臨界點,凡逾越84年7月 1 日以後始發生之結婚、生育事實者,因當時已無實物配給發給法源,不得再計列眷屬實物代金免稅額。")

10

各年度眷屬實物代金申報口數上限對照表 ★眷屬實物代金支給標準:每人每月566元 領有軍人身分證(含軍校期間)時間 房租 津貼 本人實 物代金

眷屬實物代金(上限) 含父母 不含父母 以前 ✔ ✔(5) ✔(3) ~ × ~ ~ ✔(4) ~ ~ ✔(2) ~ ✔(1) 日以後 ★眷屬實物代金支給標準:父、母、配偶及11-20歲子女為大口,每人每月566元;子女6-10歲者為中口, 每人每月367元;子女5歲以下者為小口,每人每月227元。(目前應僅餘大口) ★眷屬實物代金支給標準:每人每月566元

含父母. 不含父母 以前. ✔ ✔(5) ✔(3) ~ × ~ ~ ✔(4) ~ ~ ✔(2) ~ ✔(1) 日以後. ★眷屬實物代金支給標準:父、母、配偶及11-20歲子女為大口,每人每月566元;子女6-10歲者為中口, 每人每月367元;子女5歲以下者為小口,每人每月227元。(目前應僅餘大口) ★眷屬實物代金支給標準:每人每月566元.")

11

例外:倘若當時未申報父母口數,則新婚之配偶才可申報為眷口。

範例一:實物代金免稅資格之認定為何? 例一、80年6月30日以前已申報父母2口,於83年10月結婚,配偶能否申報為眷口? 答:否。 因83.7.1至 任公職者,依當年規定,含父母最多僅能申報1口。 故83年10月結婚者,當時已申報父母2口,則新婚之配偶不能再申報。 例外:倘若當時未申報父母口數,則新婚之配偶才可申報為眷口。

12

範例二:實物代金免稅資格之認定為何? 例二、82.8.1領有軍人身分證(未申報眷口),83年9月結婚後申報配偶為眷口,84年5月小孩出生後,可否增報該小孩為眷口? 答:否。 依83.7.1至 之當年規定,含父母最多僅能申報1口,因當時已申報配偶1口,故84年5月出生之小孩已逾申報口數上限,從而不得再增報為眷口。

13

例三、同上題,嗣後配偶於85年8月考取公職而喪失眷屬申報資格,可否由小孩遞補?

範例三:實物代金免稅資格之認定為何? 例三、同上題,嗣後配偶於85年8月考取公職而喪失眷屬申報資格,可否由小孩遞補? 答:否。 該84年5月出生之小孩,因非屬制度取消前申報有案之眷口,故縱然配偶於85年8月考取公職而喪失眷屬申報資格,仍不得由該小孩遞補。

14

★免稅效益-高中軍訓教官:(101年度所得稅級距表 )

例1. 78年7月以前領有軍人身分證,申報眷屬3口: 700元 元 元×3人 14.5個月(含考績及年獎)=48,256元/年 免稅所得稅額= 48,256× 5%(最低級距)=2,413元/年 48,256×12%(次低級距)=5,791元/年) (實際級距及可扣抵金額依國稅局為主)

=48,256元/年. 免稅所得稅額= 48,256× 5%(最低級距)=2,413元/年. 48,256×12%(次低級距)=5,791元/年) (實際級距及可扣抵金額依國稅局為主)")

15

101年度所得稅級距表

16

★免稅效益-高中軍訓教官:(101年度所得稅級距表 )

例2. 81年8月領有軍人身分證,申報眷屬3口: 700元 元 元×3人 14.5個月(含考績及年獎)=24,621元/年 免稅所得稅額== 24,621 × 5%(最低級距)=1,232元/年 24,621 ×12%(次低級距)=2,955元/年 (實際級距及可扣抵金額依國稅局為主)

=24,621元/年. 免稅所得稅額== 24,621 × 5%(最低級距)=1,232元/年. 24,621 ×12%(次低級距)=2,955元/年. (實際級距及可扣抵金額依國稅局為主)")

17

其他注意事項 1.眷屬已在其他軍、公、教、公營事業機構請扣實物配給及房租津貼者(包括退休人員),不能重複申報。 2.凡符合報領實物配給條件之眷屬,如申報當年有死亡、終止扶養、終止親屬關係、子女年滿20歲未繼續就學或未滿20歲已婚等減口情形者,應配合修正扣減金額(計算至月,即自次月停扣)。 依公教人員生活必需品配給委員會 會配字第3027號函釋,應屆畢業 生自8月起停配。(換言之:應屆生自8月停扣。)=>修正為依畢業證書日期,自次月停扣。 中央文職公教人員生活必需品配給辦法第4條規定,當月15日以前離職者追繳已領月實物,15日以後離職者免繳。=>修正為依月比值計算,請算至小數點後第二位四拾五入。

=>修正為依畢業證書日期,自次月停扣。 中央文職公教人員生活必需品配給辦法第4條規定,當月15日以前離職者追繳已領月實物,15日以後離職者免繳。=>修正為依月比值計算,請算至小數點後第二位四拾五入。")

18

3.本項作業並非新增福利事項,而係還原當事人及眷屬在84年 6月30日以前之申報狀態。故能否申報眷屬實物代金,除申報口數必須符合當事人初任年度之規定上限外,尚必須檢視眷屬是否符合當年度申報所規定之申報口數上限。如已超過者,仍不得申報。 4.同上,本作業因係還原當事人及眷屬在84年 6月30日以前之申報狀態。爰當時申報之眷屬如在84年7月1日以後有死亡、畢業等喪失申領資格之原因者,必須當年申報有案之其他眷屬才能遞補;如非當年申報有案者,縱基本資格符合,亦不得遞補。

19

補辦理作業說明-1 101年迄今均於私校者,於現職私校填報。 調查對象

101~104年任職教官(含寄缺退伍人員) 101年迄今,曾於公私立學校調動者,任職公校期間向公校申辦;於任職私校期間,向最後一所服務之私立學校申辦。 年度於私校退伍人員,請各校承辦人聯繫退伍當事人協助填報申辦,並依其實際在職期間申報,註明離職日期。 上開日期填報均以人事命令為準。

101年迄今,曾於公私立學校調動者,任職公校期間向公校申辦;於任職私校期間,向最後一所服務之私立學校申辦。 年度於私校退伍人員,請各校承辦人聯繫退伍當事人協助填報申辦,並依其實際在職期間申報,註明離職日期。 上開日期填報均以人事命令為準。")

20

填寫檢核表

21

補辦理作業說明-2 破月計算方式: 調入:當月15日以前調入者可扣抵,16日以後調入者不予扣除抵

修正如下: 調校或退伍如遇破月等情況,一律採月比值計算。(計算至小數 點 後第2位四捨五入) 當年度考績獎金及年終獎金由私校核發者,始得併入列計扣減 。(獎金扣減者,按比例扣減;眷屬實物代金認列依實際核發月 數按比例扣減。)EX.年終獎金2月份發放1 .5倍,免稅扣除額乘 上1 .5倍;若前一年度9/2日退伍,則次年年獎扣抵金額為 9/12*1.5倍) 調入:當月15日以前調入者可扣抵,16日以後調入者不予扣除抵 調出(退伍):當月15日以前調出(退伍)者不予扣抵,16日以後調出 (退伍)者可扣抵

當年度考績獎金及年終獎金由私校核發者,始得併入列計扣減 。(獎金扣減者,按比例扣減;眷屬實物代金認列依實際核發月 數按比例扣減。)EX.年終獎金2月份發放1 .5倍,免稅扣除額乘 上1 .5倍;若前一年度9/2日退伍,則次年年獎扣抵金額為 9/12*1.5倍) 調入:當月15日以前調入者可扣抵,16日以後調入者不予扣除抵. 調出(退伍):當月15日以前調出(退伍)者不予扣抵,16日以後調出 (退伍)者可扣抵.")

22

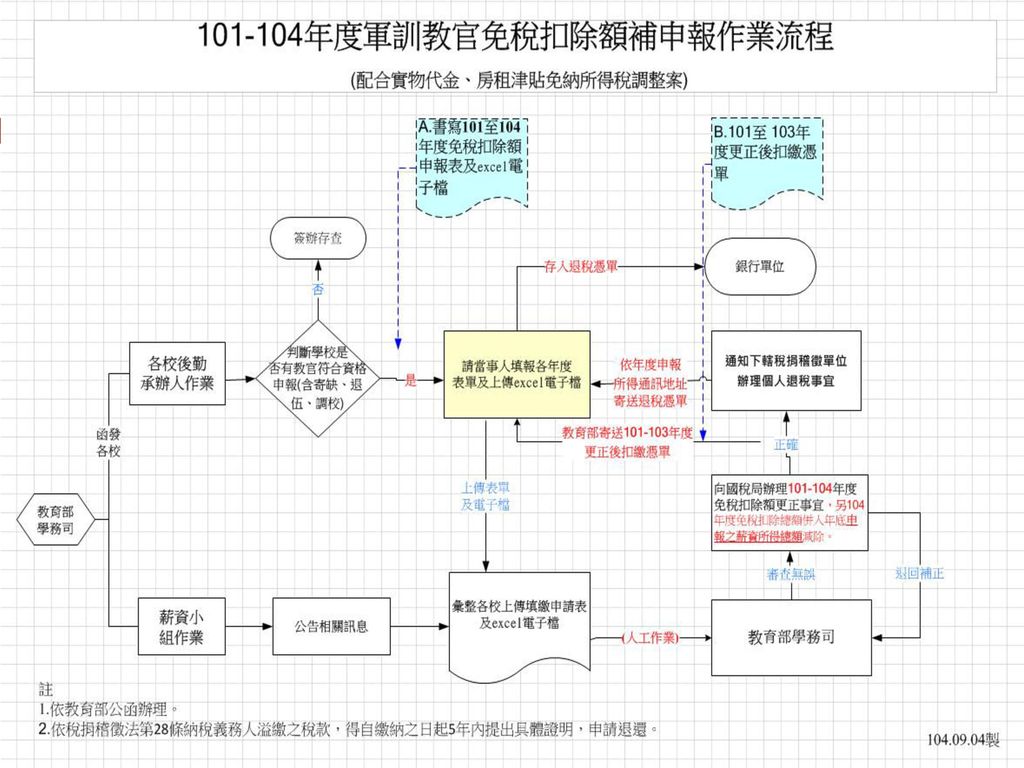

補辦理作業說明-3 作法: 凡101年1月1日起迄今,於私立學校任職者(含退伍 或寄缺),凡84年6月30日前任職且符合申報資格者 ,請承辦人填報下列資料: 1.上傳《實物代金管制表》excel檔(1個年度1個工作 表) 2.上傳本人簽名《房租津貼及實物代金免稅扣除額申 請表》紙本掃描檔(分年度填寫,切勿直接上傳 WORD檔) 上述二個檔案請於104年12月23日前上傳至聯絡處網 站。

上述二個檔案請於104年12月23日前上傳至聯絡處網 站。")

23

上傳本人簽名《房租津貼及實物代金免稅扣除額申請表》紙本掃描檔

補辦理作業說明-3 上傳《實物代金管制表》excel檔 上傳本人簽名《房租津貼及實物代金免稅扣除額申請表》紙本掃描檔 二個檔案須於104/12/23日前上傳 凡101年1月1日起迄今,於私立學 校任職者(含退伍或寄缺),凡84年 6月30日前領有軍人身分證符合申 報資格者,請承辦人填報下列資料 : (分年度填寫,切勿直接上傳WORD檔)

,凡84年 6月30日前領有軍人身分證符合申 報資格者,請承辦人填報下列資料 : (分年度填寫,切勿直接上傳WORD檔)")

26

範例1:大專教官+眷屬死亡 符合眷屬減口核發月數計算: 1.101/10/15死亡 2.自次月停扣(計算至1-10月)

3.故核發月數為11.5個月(10個月+年獎)1.5個月) 指本人請領月數與眷屬請領月數差額乘上 $566之總額: ( )*566=1132

1.5個月) 指本人請領月數與眷屬請領月數差額乘上 $566之總額: ( )*566=1132.")

27

範例2:公調私+大專教官 公調私核發月數計算: 1.1013/16~101/12/31(任私校期間無考績和年獎)

2.因3/16調入,故3月依月比值計算為 0.52個月(16/31) 3.故核發月數為9.52個月(3/16-12/31日)

3.故核發月數為9.52個月(3/16-12/31日)")

28

範例3:公調私+高中教官+子女應屆畢業 公調私*101/6/16~101/12/31,共計6.53個月(16/30+6)

所以配偶可抵6 .53個月、*子女7/1日畢業,次月停扣, 共計1.53個月(16/30+1)。 *以畢業證書日次月停扣。 *註:考績獎金為公校核發,由公校辦理。 指正常請領月數與喪失請領月數差額乘上 $566之總額: ( )*566=2830

。 *以畢業證書日次月停扣。 *註:考績獎金為公校核發,由公校辦理。 指正常請領月數與喪失請領月數差額乘上 $566之總額: ( )*566=2830.")

29

承辦人配合事項 1 *各校查核日 各私校薪資承辦人依公告查核日,應至軍護系 統列印次月「121、122 所得稅清冊報表」, 並呈核軍訓主管(備查)。 每月查核日應例行檢視、列印及呈核主管之表報: 101、102 軍訓教官、護理教師薪資清冊 103 軍訓教官各校待遇清冊(獎補助款) 901 軍護人員發薪資料清冊 902 軍訓教官健保眷屬清冊 121、122 軍訓教官、護理教師薪資所得稅扣繳清冊

901 軍護人員發薪資料清冊. 902 軍訓教官健保眷屬清冊. 121、122 軍訓教官、護理教師薪資所得稅扣繳清冊.")

30

承辦人配合事項2 (104年底配合實物代金修正申報表)

凡調入私校之軍訓人員均需填報下列資料: 1.《新進人員資料調查表》中表4-報稅扶眷或《 部隊新官+基本資料調查表》中表3-所得扶眷 2.《免稅及扶養親屬二合一申報表》紙本掃描檔( 本人親自簽名,勿直接上傳WORD檔) 煩請各校承辦人調查目前在職教官(含寄缺人員) ,凡符合申報免稅資格者,請當事人填報免稅 及扶養親屬二合一申報表(105年度適用),並於 104/12/10前掃瞄上傳軍護系統。 備註:本簡報中「免稅及扶養親屬二合一申報表」,簡稱「免扶申報表」

煩請各校承辦人調查目前在職教官(含寄缺人員) ,凡符合申報免稅資格者,請當事人填報免稅 及扶養親屬二合一申報表(105年度適用),並於 104/12/10前掃瞄上傳軍護系統。 備註:本簡報中「免稅及扶養親屬二合一申報表」,簡稱「免扶申報表」")

31

文 件 一

32

軍護人員 所得稅扣繳暨實物代金作業說明 。簡報結束。

薪 學術研究費 主管職務加給(兼任行政職務人員) 導師費:實際擔任導師職務,每月 3000 元 特教津貼(實際擔任特殊教育教學工作)>")

本校教職員工退休 撫卹資遣辦法 ( 舊制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 ( 新制 ) 學校法人及其所屬私 立學校教職員退休撫 卹離職資遣條例 (>")

勞保費試算步驟教學>")

給付所得(類別、徵免) 所得人身分別(居住者、非居住者)>")

免繳憑單申報 財政部中區國稅局南投分局 綜所稅課 ※扣繳單位設籍竹山鎮、鹿谷鄉>")

引言人:王虎存.>")

意義: 在一個課稅年度內,扣繳義務人於給付屬中華民國來源所得且屬扣繳範圍之所得類目時,依照規定的扣繳率,向所得人扣繳稅款,並於規定時間內向國庫繳納。 (二)作用: 1.確實掌握所得資料。 2.使國庫收入平均分配,便利調度。 3.減輕納稅義務人集中繳稅的痛苦感。 4.控制稅源,確保稅收。>")