Download presentation

1

選擇權評價理論與應用 參考Chapter 12

2

選擇權評價理論與應用 Black & Scholes 買權公式 Black & Scholes 買權公式變數選取

投資組合保險 運用Excel 計算選擇權價值 有股利情況下,歐式選擇權Black & Scholes訂價公式 隱含波動度與Black & Scholes公式 二項樹狀模型 附錄:隱含波動度VBA程式碼

3

Black-Scholes買權評價公式 B-S評價模型是由兩位美國財務經濟學家費雪.布萊克(Fischer Black)及麥倫.修斯(Myron Scholes)於1973年聯合提出的。此一公式之推出,奠定了衍生性商品快速發展的基礎。修斯更因此獲得1997年的諾貝爾經濟學獎。 B-S公式是用來評價歐式買權與賣權的合理價格。

4

Black & Scholes 買權公式 基本假設 資本市場是完美的,沒有稅或交易成本,股票價格上下限,任何股票可無限分割且無限賣空。

股價過程符合對數常態分配,亦即股價取對數後為常態分配。 無風險利率及股票報酬率的波動度常數。 選擇權存續期間,股票不發放任何股利。 歐式選擇權,只能在到期日時履約。 標的股票不會違約。 股價是連續的,不會有突發性股價跳空情況發生。

5

Black & Scholes 買權公式 公式解析

6

Black & Scholes 買權公式 B-S歐式買權公式應用 歐式買權複製

7

個股買權或台指買權價格求算

8

個股買權或台指買權價格求算

9

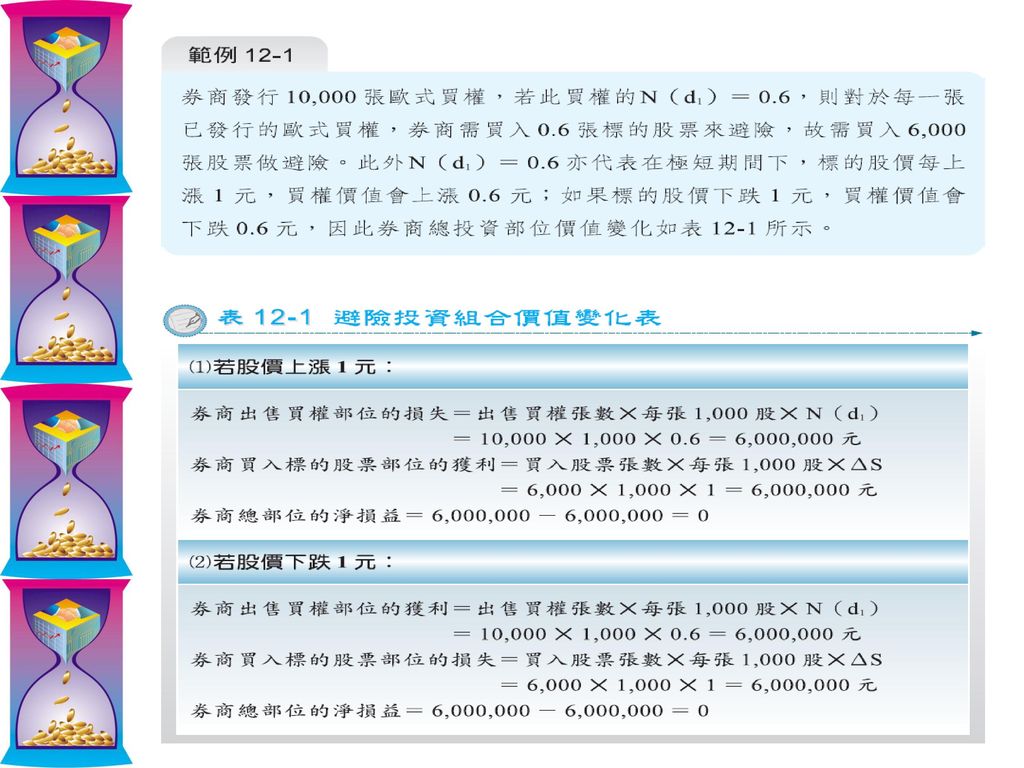

Black & Scholes 買權公式 B-S歐式買權公式應用 N(d1)為歐式買權價格對標的股票價格變動的敏感度

為歐式買權價格對標的股票價格變動的敏感度")

10

Black-Scholes公式的解析 N(d1)為避險比率Delta

就數學的角度而言,即是選擇權的價格對標的股票價格作偏微分所得到的值(即選擇權和股價關係圖形之切線斜率)

")

11

股價、買權價值及避險比率

12

Black-Scholes公式的解析(續)

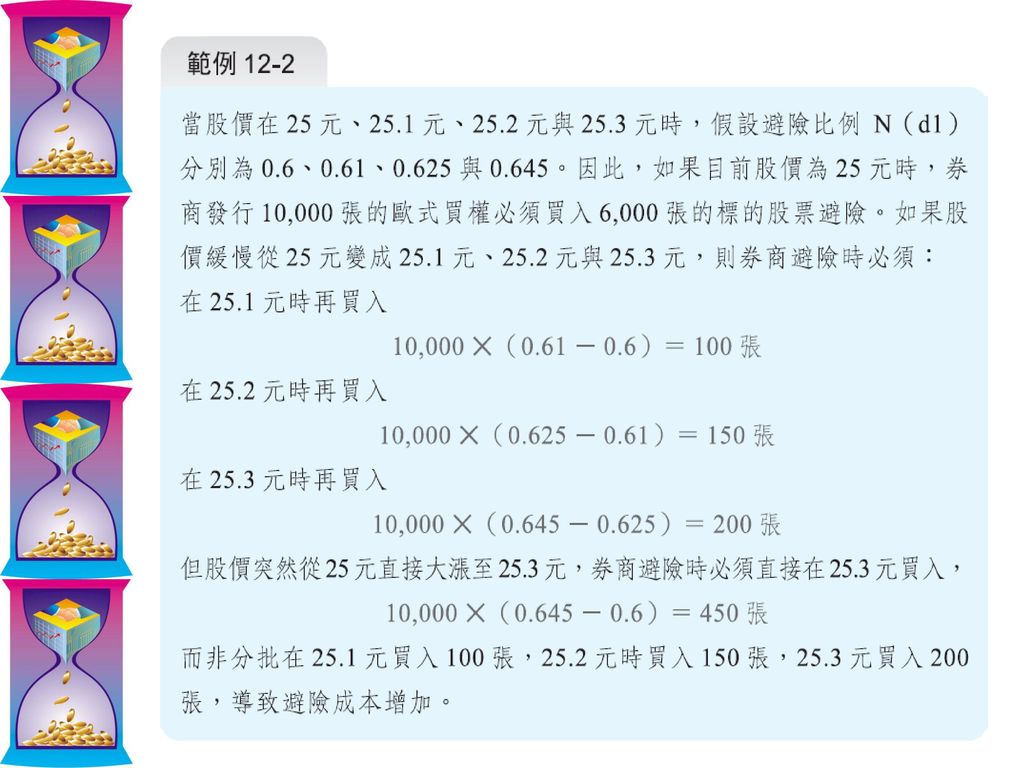

B-S公式中的N(d1)一般稱為避險比率(hedge ratio)或對沖率,或delta。券商賣出一單位的Call ,需要買N(d1)單位的標的物來避險。 B-S公式中的N(d1)不是固定的,會隨著股價的上漲而上升,隨著股價下跌而下降。 N(d1)可解釋認購權證有助漲助跌的作用

一般稱為避險比率(hedge ratio)或對沖率,或delta。券商賣出一單位的Call ,需要買N(d1)單位的標的物來避險。 B-S公式中的N(d1)不是固定的,會隨著股價的上漲而上升,隨著股價下跌而下降。 N(d1)可解釋認購權證有助漲助跌的作用.")

13

Black-Scholes公式的解析(續)

實務上Delta值是很重要的避險參考依據,經由Delta值計算避險部位,可達成所謂的Delta-Neutral的避險效果。 若要隨時達成Delta-Neutral的避險效果。則需要隨時依新的Delta值,來改變券商之避險部位,此即所謂的「動態避險」(Dynamic hedging)的觀念。 買權可由股票和債券來複製

的觀念。 買權可由股票和債券來複製.")

16

Black-Scholes公式中變數的選取

到期期限 一般用年化(1年以360天或365天計)來表示,亦即使用與計算利息一致的方式來求算到期期限。 無風險利率 無風險利率(risk-free rate)是指沒有任何違約風險的資產之收益率,所以政府發行的公債或國庫券之利率,均可視為無風險利率。

來表示,亦即使用與計算利息一致的方式來求算到期期限。 無風險利率. 無風險利率(risk-free rate)是指沒有任何違約風險的資產之收益率,所以政府發行的公債或國庫券之利率,均可視為無風險利率。")

17

Black-Scholes公式中變數的選取(續)

股價波動度之估算 歷史波動度(historical volatility)或稱為歷史標準差(historical standard deviation) ,其公式如下:

或稱為歷史標準差(historical standard deviation) ,其公式如下:")

18

或 Po(K) = K(1+r)-T N(-d2) -SoN(-d1)

Black-Scholes賣權評價公式 將B/S買權評價公式帶入買權賣權平價理論中,即可得B/S賣權評價公式。 B/S買權評價公式: Co(K)=SoN(d1)-K(1+r)-TN(d2) Put-Call Parity: Po(K) = Co(K) -So + K(1+r)-T Po(K) =So[N(d1)-1] - K(1+r)-T[N(d2)-1] 或 Po(K) = K(1+r)-T N(-d2) -SoN(-d1)

=SoN(d1)-K(1+r)-TN(d2) Put-Call Parity: Po(K) = Co(K) -So + K(1+r)-T. Po(K) =So[N(d1)-1] - K(1+r)-T[N(d2)-1] 或 Po(K) = K(1+r)-T N(-d2) -SoN(-d1)")

19

Black & Scholes 歐式賣權公式及其應用

20

Black & Scholes 歐式賣權公式應用

個股買權或台指賣權價格求算

21

Black & Scholes 歐式賣權公式應用

歐式賣權複製法 -N(-d1)為歐式買權價格 對標的股票價格變動的敏感度 -1≤ Deltap=-N(-d1) = N(d1)-1 ≤ ( 公式 )

為歐式買權價格 對標的股票價格變動的敏感度. -1≤ Deltap=-N(-d1) = N(d1)-1 ≤ 0 ( 公式 )")

22

Black-Scholes賣權評價公式(續)

賣權的避險比率(Delta)為-N(-d1) 。券商賣出一單位的Put ,需要賣N(-d1)單位的標的物來避險。 其中,P:賣權變動的大小; S:股價變動的大小

為-N(-d1) 。券商賣出一單位的Put ,需要賣N(-d1)單位的標的物來避險。 其中,P:賣權變動的大小; S:股價變動的大小.")

23

有股利情況下, 歐式選擇權Black & Scholes訂價公式

歐式買權公式解 歐式賣權公式解

24

有股利情況下, 歐式選擇權Black & Scholes訂價公式

歐式買權避險比率 歐式賣權避險比率

25

隱含波動度與Black & Scholes公式

B-S公式問題探討 股價是對數常態分配假設 跳躍效果 固定波動假說(隱含波幅(implied volatility)利用市場上選擇權的交易價格,代入B-S公式反求出報酬的波動度。) 波動度的期間結構 笑狀波幅

利用市場上選擇權的交易價格,代入B-S公式反求出報酬的波動度。) 波動度的期間結構. 笑狀波幅.")

26

二項式選擇權評價模式(歐式) 二項式選擇權評價模式(Binominal Option Pricing Model)是由Cox, Ross 及Rubinstein於1979年提出,簡稱CRR法。此一評價法可應用在歐式選擇權、美式選擇權和各式各樣新奇選擇權的評價上。在推導方法上,主要係利用市場無套利機會存在的概念。

是由Cox, Ross 及Rubinstein於1979年提出,簡稱CRR法。此一評價法可應用在歐式選擇權、美式選擇權和各式各樣新奇選擇權的評價上。在推導方法上,主要係利用市場無套利機會存在的概念。")

27

二項式選擇權評價模式(歐式) 基本假設 完美市場 借貸利率相等,同為無風險名目利率(r) 股價上漲幅度u與下跌幅度d皆為已知, 且

u > 1+r (=R) > d

> d.")

28

二項式選擇權評價模式(歐式) 假設一期之後,標的股票價格只有二種可能,一為從S上漲至Su,另一為從S下跌至Sd,其中u(d)可以解釋為1+標的股票價格上漲之報酬率(1+標的股票價格下跌之報酬率),而且u>1、d<1。 同時以Cu(Cd)表示當標的股票價格上漲(下跌)時所對應之選擇權價格。

表示當標的股票價格上漲(下跌)時所對應之選擇權價格。")

29

圖20-1 一期模型 q值必介於0和1之間,具有機率的特徵,故可以將它視為一個假想的機率值(Pseudo probability value) ,或稱「風險中立的機率值」。

,或稱「風險中立的機率值」。")

30

二項式選擇權評價模式(歐式) 二項式選擇權評價步驟 畫樹狀圖(股價與選擇權價格走勢圖)

計算二項式中u、d、p。(u、d若已給定,則無須再計算) 向前反推(backward),計算每個節點之選擇權價值。

向前反推(backward),計算每個節點之選擇權價值。")

31

例題 7(一期二項式買權評價) 以美林證券曾經發行的仁寶認購權證為例。當時仁寶股價為80元,已知一年後股價可能上漲15%或下跌15% ,認購權證的履約價格為80元,價平發行且權利期間為一年,無風險利率為6% ,請問美林證券發行的仁寶認購權證之理論價格應多少?

以美林證券曾經發行的仁寶認購權證為例。當時仁寶股價為80元,已知一年後股價可能上漲15%或下跌15% ,認購權證的履約價格為80元,價平發行且權利期間為一年,無風險利率為6% ,請問美林證券發行的仁寶認購權證之理論價格應多少?")

32

例題 8 承例題 7,相同條件下,其認售權證的合理價格應為多少?

33

圖 兩期模型

34

兩期模型 建構一個路徑獨立(Path-independent tree)的二項式模型 指的是,不論股價先漲後跌,或先跌後漲,其結果股價都一樣。 二期模型和一期模型之差別在於每一期期間的大小,其為Δt=T/2而非一期模型之Δt=T 。 重覆並利用一期的訂價模式,可得

35

反覆上面程序,我們可以推得n期之二項式模型訂價公式,歐式買權評價公式

歐式賣權則為

36

例題 9 假設某一歐式股票賣權,其標的股票現在價格為NTD50元,而其有效期間為二年,若履約價格為NTD52元,而年化之無風險利率為5%,且股價於每一期不是上漲20%就是下跌20%,如果使用一個二期之二項式訂價模型加以計算,則其價格應為多少?

37

【解】 本例中u=1.2、d=0.8,故我們可以建構一個二期的二項式樹 二期二項式歐式賣權評價圖 72 60 1.4286 50 48

4.2517 二期二項式歐式賣權評價圖 60 1.4286 40 9.5238 72 48 4 32 20

38

二項式模型評價美式選擇權(無股利) 美式選擇權在任何時點都可以提早履約,因此利用二項式訂價模型來對美式選擇權作訂價時,在一期一期往後(backward)計算選擇權價格時,於每一結點必須檢查是否提早履約有利,亦即需要在每一結點比較提前履約時的選擇權價值和繼續持有該選擇權價值孰大。

美式選擇權在任何時點都可以提早履約,因此利用二項式訂價模型來對美式選擇權作訂價時,在一期一期往後(backward)計算選擇權價格時,於每一結點必須檢查是否提早履約有利,亦即需要在每一結點比較提前履約時的選擇權價值和繼續持有該選擇權價值孰大。")

39

二項式選擇權評價模式(美式、無股利) 在不發放股利的情況下,即使美式的買權也不會提前執行;但美式的賣權則有可能會提前執行,故美式賣權較貴。

在不發放股利的情況下,即使美式的買權也不會提前執行;但美式的賣權則有可能會提前執行,故美式賣權較貴。")

40

例題 11 承例題7與8,兩期二項式評價下,其美式認購權證與美式認售權證的合理價格應為多少?

41

【解--美式認購權證】 本例中u=1.15、d=0.85,故我們可以建構一個二期的二項式樹 92 17.04 80 11.25 68

二期二項式美式認購權證評價圖 92 17.04 68 105.8 25.8 78.2 57.8

42

【解—歐式認售權證】 本例中u=1.15、d=0.85,故我們可以建構一個二期的二項式樹 92 0.51 80 3.73 68 7.47

二期二項式歐式認售權證評價圖 92 0.51 68 7.47 105.80 78.2 1.8 57.8 22.2

43

【解--美式認售權證】 本例中u=1.15、d=0.85,故我們可以建構一個二期的二項式樹 92 0.51 80 3.73 68 12

二期二項式美式認售權證評價圖 92 0.51 68 12 105.80 78.2 1.8 57.8 22.2

>")

2014年7月31日.>")