Download presentation

Presentation is loading. Please wait.

1

可轉債系統 CBIS 網站站長gking_vit@yahoo.com.tw

程式交易應用於可轉債的 套利與避險 呂育道 台灣大學資訊工程系與財務金融系 金國興 可轉債系統 CBIS

2

綱要 可轉債與可轉債市況。 可轉債初級市場評價。 可轉債的信用風險。 可轉債系統 (CBIS) 。 平行處理可轉債評價。

程式交易應用於可轉債的避險與套利。 結論。

3

可轉債與可轉債市況

4

可轉債與可轉債市況

5

可轉債與可轉債市況 退可守 進可攻 可轉債 面額 轉換價 股價 轉換股數 轉換價值 市價 華碩一 100 345.8 282 289.1

81 100.2 聯強一 54.7 67.1 1828.1 122 123 進可攻

6

可轉債與可轉債市況 歷年上櫃轉(交)換公司債統計要覽 年度 成交量 (十萬元) 成交值 (十萬元) 成交筆數 上櫃期數 發行總額 (十萬元)

發行餘額 (十萬元) 86 215 213 65 2 9,000 9,000.00 87 9,370 10,402 993 7 46,500 39,366.00 88 11,248 12,125 2,423 11 77,600 61,141.00 89 149,259 170,179 28,918 25 360,200 305,091.00 90 378,074 458,470 66,497 54 775,420 661,356.00 91 694,552 1,002,239 129,248 128 1,220,880 908,399.00 92 1,085,036 1,282,233 191,168 219 1,731,340 1,132,372.00 93 1,977,021 2,339,147 255,921 340 2,457,255 1,460,299.00 94 1,733,405 1,907,905 213,760 315 2,533,435 1,550,300.00 95 2,104,205 2,363,834 249,861 289 2,894,450 1,830,031.00 96 2,771,764 3,133,748 357,547 276 3,151,801 2,102,795.00 97 2,214,063 2,269,591 310,186 269 3,124,019 2,004,506.00 98 1,764,328 1,892,161 331,479 208 2,412,519 1,574,846.00 99 1,693,147 1,907,414 340,076 244 2,272,808 1,612,107.00 100 1,742,679 1,915,992 290,519 228 1,974,556 1,238,127.00 資料來源: 證券櫃檯買賣中心

,000. 9, , , , , , ,125. 2, , , , , , , , , , , , , ,552. 1,002, , ,220, , ,085,036. 1,282, , ,731,340. 1,132, ,977,021. 2,339, , ,457,255. 1,460, ,733,405. 1,907, , ,533,435. 1,550, ,104,205. 2,363, , ,894,450. 1,830, ,771,764. 3,133, , ,151,801. 2,102, ,214,063. 2,269, , ,124,019. 2,004, ,764,328. 1,892, , ,412,519. 1,574, ,693,147. 1,907, , ,272,808. 1,612, ,742,679. 1,915, , ,974,556. 1,238, 資料來源: 證券櫃檯買賣中心.")

7

可轉債與可轉債市況 資料來源: 證券櫃檯買賣中心

8

可轉債的評價 可轉債評價參數 股價 (stock price)。 轉換價 (conversion price)。

股價波動度 (volatility of stock price)。 無風險利率 (risk-free rate)。 信用風險貼水 (credit spread of the issuer)。 到期日 (maturity)。 買回權 (call provision)。 賣回權 (put provision)。

。 無風險利率 (risk-free rate)。 信用風險貼水 (credit spread of the issuer)。 到期日 (maturity)。 買回權 (call provision)。 賣回權 (put provision)。")

9

可轉債的評價 可轉債評價參數

10

可轉債初級市場評價報告 I (Tree)

")

11

可轉債初級市場評價報告 II (MONIS)

")

12

可轉債初級市場評價報告 III (Least Square Monte Carlo: LSM)

")

13

可轉債初級市場評價 CBIS

14

可轉債初級市場評價 CBIS

15

可轉債的評價 哪一種評價方法最好? 利用各評價方法對歷史資料做倒流測試。 修正各評價方法。 找出最能賺錢的方法。

16

可轉債的信用風險

17

可轉債的信用風險 部分可轉債違約案例 公司名稱 日期 順大裕 1999/5/15 誠洲 2001/7/28 龍田 2001/12/19

名佳利 2002/2/5 名軒 2002/4/9 茂矽 2003/7/29 博達 2004/6/16 衛道 2004/8/21 陽慶 2004/12/29 太設 2005/10/25 歌林 2008/7/30 台灣經濟新報 TCRI 資料庫

18

可轉債的信用風險 可轉債 credit spread 越高,信用風險越高,理論價值越低。

19

可轉債的信用風險 以遠雄四無擔保可轉債為例,假設 credit spread 為 2.00% (200 bps) 。

。")

20

可轉債的信用風險 已知 CB 市場價格與各評價參數。 計算隱含信用風險貼水(implied credit spreads)。

試誤法 (trial and error)。 牛頓法 (Newton-Raphson method)。

。 牛頓法 (Newton-Raphson method)。")

21

可轉債的信用風險 隱含信用風險貼水 利用CBIS並使用試誤法計算隱含信用風險貼水

22

可轉債的信用風險 隱含信用風險貼水 隱含信用風險貼水(牛頓法)

")

23

可轉債的信用風險 隱含信用風險貼水

24

可轉債的信用風險 Altman Z-Score

25

可轉債的信用風險 Altman Z-Score

26

Altman Z-Score 歌林 Altman Z-Score

27

可轉債系統 (CBIS) 可轉債系統架構

可轉債系統架構")

28

可轉債系統 (CBIS)

")

30

可轉債系統 (CBIS)

")

31

可轉債系統 (CBIS)

")

33

可轉債系統 (CBIS) 歷史資料

歷史資料")

34

可轉債系統 (CBIS) 歷史資料

歷史資料")

35

平行處理可轉債評價 NVIDIA CUDA Programming Guide, Version 2.2.1, May 2009.

36

平行處理可轉債評價 NVIDIA CUDA Programming Guide, Version 2.2.1, May 2009.

37

平行處理可轉債評價

38

三元樹模型在 Intel CPU Q9550 與 NVIDIA GTX 275

平行處理可轉債評價 三元樹模型在 Intel CPU Q9550 與 NVIDIA GTX 275 比較之下得到以下結果。 CB 數 GPU (秒) CPU (秒) Speed up 1 2.4323 9.4357 10 2.4649 20 2.9269 30 3.3691 40 5.8333 50 6.2891 60 6.7344 70 9.1970

CPU (秒) Speed up")

39

平行處理可轉債評價

40

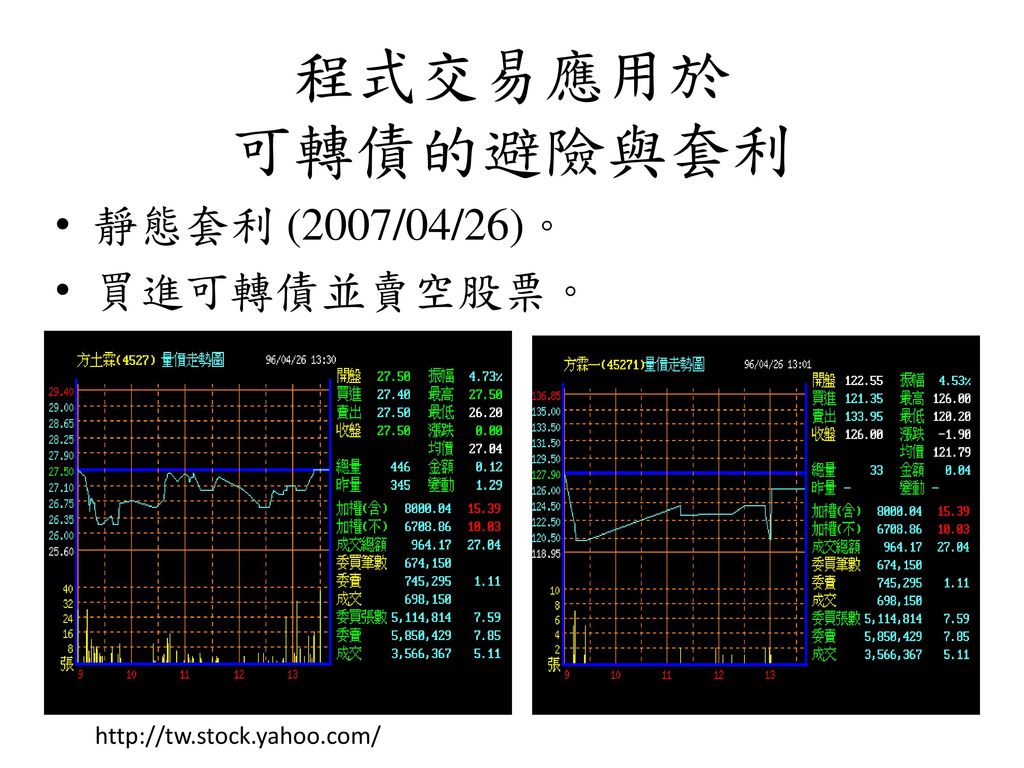

程式交易應用於 可轉債的避險與套利 可轉債靜態套利。 可轉債動態套利。

41

靜態套利範例 堃霖可轉換公司債(45271) 轉換價格 20.50元/股。 Parity (2007/04/26)

CB 市場價格 (2007/04/26) 最高 。 最低 。 靜態套利 買進可轉債,並且賣出(放空)普通股。

最高 。 最低 。 靜態套利. 買進可轉債,並且賣出(放空)普通股。")

42

程式交易應用於 可轉債的避險與套利 靜態套利 (2007/04/26)。 買進可轉債並賣空股票。

43

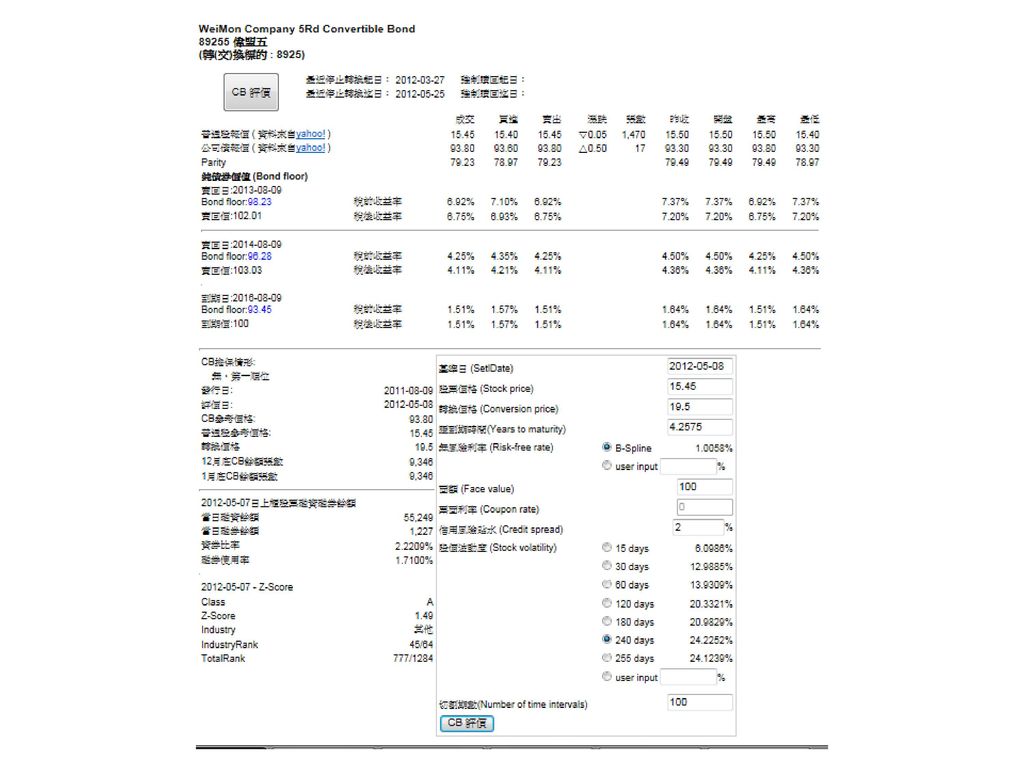

程式交易應用於 可轉債的避險與套利 債券名稱 : 華碩一 債券面額 : 100,000 發行日期 : 2006年11月7日

債券名稱 : 華碩一 債券面額 : 100,000 發行日期 : 2006年11月7日 發行期間 : 5年 票面利率 : 0% 發行時轉換價格 : 105.4元 債權人提前賣回權 發行滿三年: 面額 100% (put yield=0%) 發行人提前贖回權 發行滿一個月起,普通股股票之收盤價格若連續三十個營業日超過 當時轉換價格達50%以上時 Implied volatility = 16.75%

發行人提前贖回權. 發行滿一個月起,普通股股票之收盤價格若連續三十個營業日超過. 當時轉換價格達50%以上時. Implied volatility = 16.75%")

44

程式交易應用於 可轉債的避險與套利 華碩認購權證 亞東59 (04613) 華碩一 implied volatility =16.75%

上市日期 : 2006年12月08日 到期日 : 2007年09月07日 履約價格 : 發行價格 : 4.964元 華碩收盤價 87.2 亞東59 implied volatility = 51.87% 華碩一 implied volatility =16.75% 但只有金融機構才能發行權證 套利空間大

45

程式交易應用於 可轉債的避險與套利 V:CB 的理論價值。 可轉債 delta 避險。 除了股價外,影響 CB 價值的重要因素。

股價的波動度。

46

程式交易應用於 可轉債的避險與套利 大成一(12101)的動態套利

的動態套利")

47

程式交易應用於 可轉債的避險與套利

48

結論 可轉債市場是專業市場與小眾市場。 可轉債市場可能存在套利機會。 程式交易可應用於可轉債市場。

Similar presentations

一上一下二上二下三上 校訂必修校訂必修 英文 I 中文閱讀與寫作 I 計算機概論 I 體育 服務與學習教育 I 英文 II 中文閱讀與寫作 II 計算機概論 II 體育 服務與學習教育 II.>")

權證」,顧 名思義,權證有認購與認售兩種。所謂「認 購權證」,是一種權利契約,投資人在期初 支付一筆權利金購買權證後,便有權在約定 的時間點或某段時間內,向發行者以事先約 定好的金額(稱之為履約價或執行價),購 買一定數量的標的證券。反之「認售權證」, 是投資人有權於約定的時間點或某段時間內,>")

>")