Download presentation

Presentation is loading. Please wait.

1

海關通關實務簡報 報告人:財政部關務署高雄關 股 長: 高丁財【07】

2

貨物進口應注意之產地標示規定(1/2) 1.依現行輸入規定,進口貨品除列屬「輸出入貨品分類表」第61、62章之紡織品(進口特定紡織品免標示產地之適用條件表列項目除外)、毛巾、瓷磚(詢問案例)、鞋類【鞋類商品於每雙本體上均應標示原產地】、襪類及蓋被褥、床罩、床單,於進口時應標示產地外,進口貨物並未強制規定應標示原產地,惟如有標示原產地者,不得有標示不實情事,否則,依「進口貨品產地標示不實案件處理原則」及貿易法相關規定議處。(標示不實改善作業流程)

、毛巾、瓷磚(詢問案例)、鞋類【鞋類商品於每雙本體上均應標示原產地】、襪類及蓋被褥、床罩、床單,於進口時應標示產地外,進口貨物並未強制規定應標示原產地,惟如有標示原產地者,不得有標示不實情事,否則,依「進口貨品產地標示不實案件處理原則」及貿易法相關規定議處。(標示不實改善作業流程)")

3

貨物進口應注意之產地標示規定(2/2) 2.成衣紡織品應採一次車縫方式,且具顯著性與牢固性。

3.瓷磚應採成型、燒製方式,於瓷磚坯底以中文或外文標示產地。 4.鞋類應採固定不得拆換之烙印、燙印、印刷或附縫標籤方式,以中文或外文於鞋品本體上之明顯處標明產地。 5.襪類產品未於每雙本體附縫產地標籤者,應以不易拆換之附掛襪標、附卡或盒裝等方式標示。

4

貨物出口應注意之產地標示規定 輸出貨品,應於「貨品本身」或「內、外包裝」上標示產地,其標示方式應具「顯著性」與「牢固性」。但因貨品特性或包裝情況特殊無法依據規定標示者,得向貿易局申請專案核准。【出口產地標示說明:只要在貨品本身、內包裝或外包裝三擇一標示即可,所以即便貨品本身無標示Made in Taiwan,但只要於外箱或內箱有標示即符合規定】

5

相關案例解析 產地標示案。 仿冒商標案。 冷凍蔬菜稅則案。 夾藏香菇案。 虛報產地案。

6

進 口 通 關 程 序 貨物流 報單流

7

貨 物 流 船舶進口 進儲貨棧或 貨櫃集散站 GDP,S/P,C/N 貨物(櫃)卸船 提貨出站 (核准放行) 轉口、轉運

拆櫃進倉(散裝貨物)

")

8

進口日【船舶、飛機 、郵運及轉運貨物 】 進口日:以船舶抵達本國港口,且已向海關遞送進口艙單之日 (關細#6)

進口日之適用:關稅法或進口稅則修正時,以運輸工具之進口日為準(關細#2) 艙單申報:運輸業者於船舶進口24小時前向海關提出進港預報單,抵達後24小時內向海關申 報艙單(運輸工具進出口通關管理辦法37條) 經濟部國際貿易局公告增、刪輸入規定或修正其內容時,除因個案需要特別指明以[進口日期]為準或[特殊需要明定適用基準日期]外,仍均以進口貨品[報關日期]為適用基準【BG 】

艙單申報:運輸業者於船舶進口24小時前向海關提出進港預報單,抵達後24小時內向海關申 報艙單(運輸工具進出口通關管理辦法37條) 經濟部國際貿易局公告增、刪輸入規定或修正其內容時,除因個案需要特別指明以[進口日期]為準或[特殊需要明定適用基準日期]外,仍均以進口貨品[報關日期]為適用基準【BG 】")

9

報 關 報關人:納稅義務人(收貨人、提貨單持有人或貨物持有人)(關#6)或受委託之報關業者(關#22)

報 關 報關人:納稅義務人(收貨人、提貨單持有人或貨物持有人)(關#6)或受委託之報關業者(關#22) 報關期限:自貨物進口之翌日起15日內,向海關辦理,並得於貨物進口前預先申報(關#16) 報關文件:進口報單、提貨單、發票、裝箱單及其他必備文件(如委任書)(關#17)。報關業遞送之報單,需經專責報關人員審核簽證(關#22) 罰則:自報關期限屆滿之翌日起,按日加徵滯報費200元。徵滿20日仍不報關者,變賣其貨物 (關#73) -申請按實際滯報日數補報關

(關#6)或受委託之報關業者(關#22) 報關期限:自貨物進口之翌日起15日內,向海關辦理,並得於貨物進口前預先申報(關#16) 報關文件:進口報單、提貨單、發票、裝箱單及其他必備文件(如委任書)(關#17)。報關業遞送之報單,需經專責報關人員審核簽證(關#22) 罰則:自報關期限屆滿之翌日起,按日加徵滯報費200元。徵滿20日仍不報關者,變賣其貨物 (關#73) -申請按實際滯報日數補報關.")

10

(電腦銷艙、收單、專家系統篩選通關方式)

通關流程圖 未連線 報關 網路 報關 委託報關人連 線傳輸報關 運輸業傳輸進 口艙單 檔海關收 單建 通關網路 海關電腦主機系統 (電腦銷艙、收單、專家系統篩選通關方式) C1【C3X免補單】 免審免驗通關 C2 【C3X應補單】 文件審核通關 C3【C3M】 貨物查驗通關

C1【C3X免補單】 免審免驗通關. C2 【C3X應補單】 文件審核通關. C3【C3M】 貨物查驗通關.")

11

報單審核 及 分類估價 查驗 放 行 C1免審免驗 C2文件審核 C3貨物查驗 補送書面報單及報關文件 繳稅或繳納保證金 (即先估後驗)

得申請驗放 (即先估後驗) 核准驗放 報單審核 及 分類估價 一般案件(先驗後估) C2改C3查驗 查驗 驗畢(含查驗不符) 繳稅或繳納保證金 驗放案件 查驗相符 (驗放案件) 放 行

核准驗放. 報單審核. 及. 分類估價. 一般案件(先驗後估) C2改C3查驗. 查驗. 驗畢(含查驗不符) 繳稅或繳納保證金. 驗放案件. 查驗相符. (驗放案件) 放 行.")

12

保 稅 之 定 義 所謂保稅貨物係指專用於復出口之外國進口貨物,在海關監管下的特定場所,儲存、加工或裝配、測試、整理、分割、分類,而暫緩繳納關稅和其他國內稅的一種貨物。海關依據關稅法之授權來執行對保稅貨物、保稅場所作實質監控及管理。無論工業國家、開發中國家、或第三世界國家,海關都非常努力建立和發展保稅制度,隨著本身資源、經貿環境以及在全球化、跨國公司紛紛於海外設立據點情況下,設計符合本國產業需求的保稅措施,惟是否徵收關稅等相關稅費,端視貨物最終內銷或出口而定。

13

保 稅 之 種 類 保稅倉庫:進口貨物於提領前得申請存入保稅倉庫。在存倉期間內,原貨出口或重整後出口者,免稅(關#58)

保稅工廠:經海關核准登記為保稅工廠之製造廠商,其進口原料存入保稅工廠製造或加工產品外銷者得免徵關稅(關#59) 物流中心:經營保稅貨物倉儲、轉運及配送業務之保稅場所,得申請登記為物流中心 (關#60) 免稅商店:經營銷售貨物予入境旅客之業者,得向海關申請登記為免稅商店 (關#61) 特區:加工出口區、科學工業園區、農業科技園區、自由貿易港區、桃園航空城等

物流中心:經營保稅貨物倉儲、轉運及配送業務之保稅場所,得申請登記為物流中心 (關#60) 免稅商店:經營銷售貨物予入境旅客之業者,得向海關申請登記為免稅商店 (關#61) 特區:加工出口區、科學工業園區、農業科技園區、自由貿易港區、桃園航空城等.")

14

保 稅 相 關 法 規 ︴ ︴ ︴ ︴ ︴ 關 稅 法 加工出口區設置管理條例 科學工業園區設置管理條例 農業科技園區設置管理條例

1.海關管理保稅工廠辦法 2.保稅倉庫設立及管理辦法 3.物流中心貨物通關辦法 4.免稅商店設置管理辦法 ︴ ︴ 加工出口區設置管理條例 1.加工出口區設置管理條例施行細則 2.加工出口區保稅業務管理辦法 科學工業園區設置管理條例 1.科學工業園區設置管理條例施行細則 2.科學工業園區保稅業務管理辦法 ︴ ︴ 農業科技園區設置管理條例 1.農業科技園區設置管理條例施行細則 2.農業科技園區保稅業務管理辦法 1.自由貿易港區貨物通關辦法 2.農業科技園區保稅業務管理辦法 自由貿易港區設置管理條例 ︴

15

保稅區-貨物流 國外進口貨物 保稅區區事業 保稅區進口倉 申請廠驗 進口地通關

G7(國貨復進口)、D8(外貨進保稅倉) 、L1- 國外之貨物進儲物流中心、T1- 外貨轉運他關區 L1、D8 D7(保稅貨轉儲) 國外進口貨物 物流中心(如科學城、好好物流) 保稅區區事業 B6、G7、G1 保稅區進口倉 T1 B6、G7、G1 申請廠驗 B6、G7 進口地通關

、D8(外貨進保稅倉) 、L1- 國外之貨物進儲物流中心、T1- 外貨轉運他關區. L1、D8. D7(保稅貨轉儲) 國外進口貨物. 物流中心(如科學城、好好物流) 保稅區區事業. B6、G7、G1. 保稅區進口倉. T1. B6、G7、G1. 申請廠驗. B6、G7. 進口地通關.")

16

保稅區使用報單類別代號 國 外 國 外 國 內 國 內 B8、B9 B6、G7、G1 科學工業園區、農業科技園區、加工出口區 B6

國 外 B6、G7、G1 科學工業園區、農業科技園區、加工出口區 國 外 B6 B8、B9 自由貿易港區 自由貿易港區 加工出口區 科學工業園區 農業科技園區 保稅工廠 加工出口區 科學工業園區 農業科技園區 保稅工廠 B2 B2 D7 B2 保稅倉庫 物流中心 保稅倉庫 物流中心 B1 G2 國 內 國 內

17

保稅區使用報單類別代號(續) 國 外 國 外 國 內 國 內 B6、G7 B8、B9 保 稅 工 廠 B6 B8、B9 自由貿易港區

國 外 保 稅 工 廠 國 外 B6 B8、B9 自由貿易港區 自由貿易港區 加工出口區 科學工業園區 農業科技園區 保稅工廠 加工出口區 科學工業園區 農業科技園區 保稅工廠 B2 B2 保稅倉庫 物流中心 D7 B2 保稅倉庫 物流中心 B1 G2 國 內 國 內

18

我國自貿區現狀(Free Trade Zone)

台北港自由貿易港區 基隆港自由 貿易港區 桃園自由 貿易港區 蘇澳自由 貿易港區 高雄港自由 貿易港區 台中港自 由貿易港區

19

政策優惠 可於區內進行貨物之重整,加工,製造 便利境外人士落地簽證 可委外加工 允許深層加值 引進商務活動 免關稅,免營業稅,免貨物税等税费

對國內採購營業税0% 税赋優惠 活絡資金流通 可從事外幣兌匯與交易 境內關外 放宽外勞雇用 外勞僱用比例可達40% 貨物免審,免驗,免押運,24小時通關

20

自由貿易港區關務流程 自由貿易港區 科園區 加工區 保稅工廠 其他自由貿易港區 進倉:F1,F4,D5,B8,B9

進口 進倉:F1,F4,D5,B8,B9 出口 出倉:F4,F5,B6,D8,F2 國外 F1 F5 B6 F4 自由貿易港區 科園區 加工區 保稅工廠 B8,B9 其他自由貿易港區 F3 F2 F4 D8 D5 課稅區 保稅倉庫

21

保稅區保稅產品內銷 類別 現 行 規 定 科學工業園區 1、國內有產製者,按出廠時形態完稅價格減除百分之三十後之餘額課徵進口關稅。

現 行 規 定 科學工業園區 1、國內有產製者,按出廠時形態完稅價格減除百分之三十後之餘額課徵進口關稅。 2、其產品為保稅範圍外尚未能產製者,依所使用原料或零件課徵進口關稅。 (科保31) 加工出口區 按出廠時形態之價值扣除附加價值後課徵關稅,並依進口貨品之規定,課徵貨物稅及營業稅;其提供勞務予課稅區者,應依法課徵營業稅。(加設13) 其附加價值依出廠時形態之價值減去所使用之未稅直、間接進口原料、物料及半製品價格計算。但未依規定檢具相關證明文件供海關核算產品附加價值者,得按其出廠時形態之價值之百分之三十計算。 保稅工廠 除該產品係屬使用供裝配用已逾百分之五十以上之單一半成品所製成者,應依完稅價格按有關稅率核計關稅外,得由廠商向監管海關申請依下列方式之一課徵關稅: 1、內銷保稅產品應依完稅價格減去百分之三十後,就其餘額按有關稅率核計關稅。 2、內銷保稅產品有使用國產非保稅原料經海關查明屬實者,依完稅價格先扣除該項非保稅原料部分之價值後,就其餘額按有關稅率核計關稅。(保廠40)

加工出口區. 按出廠時形態之價值扣除附加價值後課徵關稅,並依進口貨品之規定,課徵貨物稅及營業稅;其提供勞務予課稅區者,應依法課徵營業稅。(加設13) 其附加價值依出廠時形態之價值減去所使用之未稅直、間接進口原料、物料及半製品價格計算。但未依規定檢具相關證明文件供海關核算產品附加價值者,得按其出廠時形態之價值之百分之三十計算。 保稅工廠. 除該產品係屬使用供裝配用已逾百分之五十以上之單一半成品所製成者,應依完稅價格按有關稅率核計關稅外,得由廠商向監管海關申請依下列方式之一課徵關稅: 1、內銷保稅產品應依完稅價格減去百分之三十後,就其餘額按有關稅率核計關稅。 2、內銷保稅產品有使用國產非保稅原料經海關查明屬實者,依完稅價格先扣除該項非保稅原料部分之價值後,就其餘額按有關稅率核計關稅。(保廠40)")

22

廢棄物輸入輸出 廢棄物輸入輸出過境轉口管理辦法第3條:

廢棄物之輸入、輸出、過境及轉口,應依本辦法規定申請許可後,始得為之。但經中央主管機關依本法第三十八條第三項規定公告之廢棄物種類,禁止輸入。 廢棄物之輸入、輸出,應於辦理貨品進出口通關手續時,於報關文件上依 中央主管機關規定之分類方式,據實填報廢棄物名稱。 保稅倉庫、保稅工廠、物流中心、加工出口區、科學工業園區、農業科技 園區及自由港區區內事業輸入、輸出廢棄物,應依第一項規定辦理。但與國內課稅區、保稅區間之廢棄物運輸,非屬輸入、輸出行為,不適用本辦法。 事業、非事業及家戶產生之一般生活垃圾及其焚化灰渣,禁止輸入及輸出 。

23

保稅原料短裝、溢裝處理方式 海關管理保稅工廠進口保稅原料,有短裝、溢裝情事,依下列方式處理: 一、進口保稅原料於進口地海關驗放提領進廠後,廠方自行發現溢裝情事,經向監管海關申請更正者,不論是否業經進口地海關查驗,准予核實登帳,免按海關緝私條例論處。 二、進口保稅原料於進口地海關驗放提領進廠後,廠方自行發現短裝情事,如其實到數量短少未逾所申報數量百分之五,且其短少原料之貨價在美金一千元以下者,廠方應於提領出倉之翌日起一個月內,以書面向監管海關報備,並自行依實到數量調整登帳。 三、進口保稅原料如其實到數量短少逾前款規定標準者,廠方應於提領出倉之翌日起一個月內檢具有關文件如公證報告、發貨人證明函電等以書面向監管海關申請核辦。其經查明屬實者,得辦理免稅補運短裝部分之原料,或依實到數量調整登帳。 加工出口區、科學工業園區、農業科技園區、自由貿易港區之區內事業、保稅倉庫及物流中心進口保稅物品,有短裝、溢裝情事者,準用前項規定辦理。(查驗準則﹟22)

")

24

加工出口區事業以融資租賃輸入自用設備或輸入5年內售予租賃公司再融資租回者免徵進口各項稅捐

關於加工出口區區內事業以融資租賃方式取得由國內外租賃公司自國外輸入之機器設備供該區內事業使用者,或區內事業自國外輸入自用機器設備,於輸入5年內售與國內外租賃公司再以融資方式租回仍供該區內事業使用者,准依加工出口區設置管理條例第13條第1項規定免徵進口稅、貨物稅及營業稅,其免稅手續應由區內事業會同租賃公司共同辦理。(財政部90/03/27台財關第 號函-關稅海關緝私法令彙編版本99年版210頁第7則)

")

25

加工出口區事業以融資租賃輸入自用設備或輸入5年內售予租賃公司再融資租回者免徵進口各項稅捐之申報

採用G2與B1報單同時申報之方式處理: G2(本地補稅):保稅工廠盤差、內銷補稅納稅辦法用53【其他一般免稅】 B1(課稅區售與保稅廠) 統計方式用97【課稅區與保稅區之交易;保稅區間交易;保稅區之保稅貨物進儲保稅倉庫或物流中心之交易;課稅區、保稅區貨物輸往自由貿易港區之交易-非屬戰略性高科技貨品。】

:保稅工廠盤差、內銷補稅納稅辦法用53【其他一般免稅】 B1(課稅區售與保稅廠) 統計方式用97【課稅區與保稅區之交易;保稅區間交易;保稅區之保稅貨物進儲保稅倉庫或物流中心之交易;課稅區、保稅區貨物輸往自由貿易港區之交易-非屬戰略性高科技貨品。】")

26

貨品屬需辦理簽證項目,盤差補稅應如何辦理?【貿易便捷化簽審機關免證專用代碼】

27

出口貨物通關流程 貨物進倉傳輸 通關網路 海關電腦主機系統(專家系統) 放 行 裝船(機)出口 收 單(連線申報) 分 估 連線報單傳輸

C1 貨物進倉傳輸 通關網路 海關電腦主機系統(專家系統) 放 行 裝船(機)出口 收 單(連線申報) 分 估 C2 連線報單傳輸 收單建檔 C3 查 驗 非連線報單 查 驗 C3 網際網路報單

放 行. 裝船(機)出口. 收 單(連線申報) 分 估. C2. 連線報單傳輸. 收單建檔. C3. 查 驗. 非連線報單. 查 驗. C3. 網際網路報單.")

28

出口通關作業之目的 維持國際貿易之正常進行

查緝違禁品及管制物品非法輸往國外【贓車、廢棄物、戰略性高科技貨品(簡稱SHTC) 、委外加工、智慧財產權貨品、虛報離岸價格逃漏營業稅、CITES (瀕臨絕種野生動植物國際貿易公約)等等】 編輯完整出口統計資料,作為制定政策參考。

、委外加工、智慧財產權貨品、虛報離岸價格逃漏營業稅、CITES (瀕臨絕種野生動植物國際貿易公約)等等】 編輯完整出口統計資料,作為制定政策參考。")

29

出口貨物報關 出口貨物報關前應注意事項 注意船公司截止收貨日期及船舶結關日期 洽定艙位及取得裝貨單 申請輸出許可證

申請優惠關稅產證(FTA、ECFA等) 準時將貨物進儲倉庫或貨櫃集散站

準時將貨物進儲倉庫或貨櫃集散站.")

30

出口貨物報關 報關時限 核定C2、C3報單,應於翌日辦公時間終了前補送書面報單及其他有關文件以供查核。

出口船舶已結關或船公司於結關前已傳輸「出口報單放行清表」訊息者,不再收單。

31

稅則組成要素【貨名、單位、稅率(分為三欄)、稽徵特別規定以及輸出入規定等】

稅則(Tariff) 貨品分類(技術層面) 稅率(tariff rate;rate of duty) (政策層面) 貨名(Article;Description of Goods) 號別(Tariff Number;Code)

貨品分類(技術層面) 稅率(tariff rate;rate of duty) (政策層面) 貨名(Article;Description of Goods) 號別(Tariff Number;Code)")

32

稅則編製之目的 課徵關稅的需要。 貿易統計的需要。 貿易管理的需要。

33

中華民國海關進口稅則結構 HS原有部分(2007) 貨品分類體系 21類 97章(第77章空章) 1221節(4位碼) 5052目(6位碼)

類註、章註、目註 解釋準則 我國加編部分 稅則號別(Tariff no.)(8位碼) 8726款 中華民國輸出入貨品分類號列10,995項(10位碼)(CCC Code) 第11位碼為檢查號碼 稅率 增註 第98章關稅配額

(8位碼) 8726款. 中華民國輸出入貨品分類號列10,995項(10位碼)(CCC Code) 第11位碼為檢查號碼. 稅率. 增註. 第98章關稅配額.")

34

國際商品統一分類制度應用情形 1 2 3 4 5 6 7 8 9 10 11 章 Chapter 節 Heading 目 Sub

款 Division 項 Item 檢查號碼 HS號別 稅則號別 中華民國輸出入貨品分類號列

35

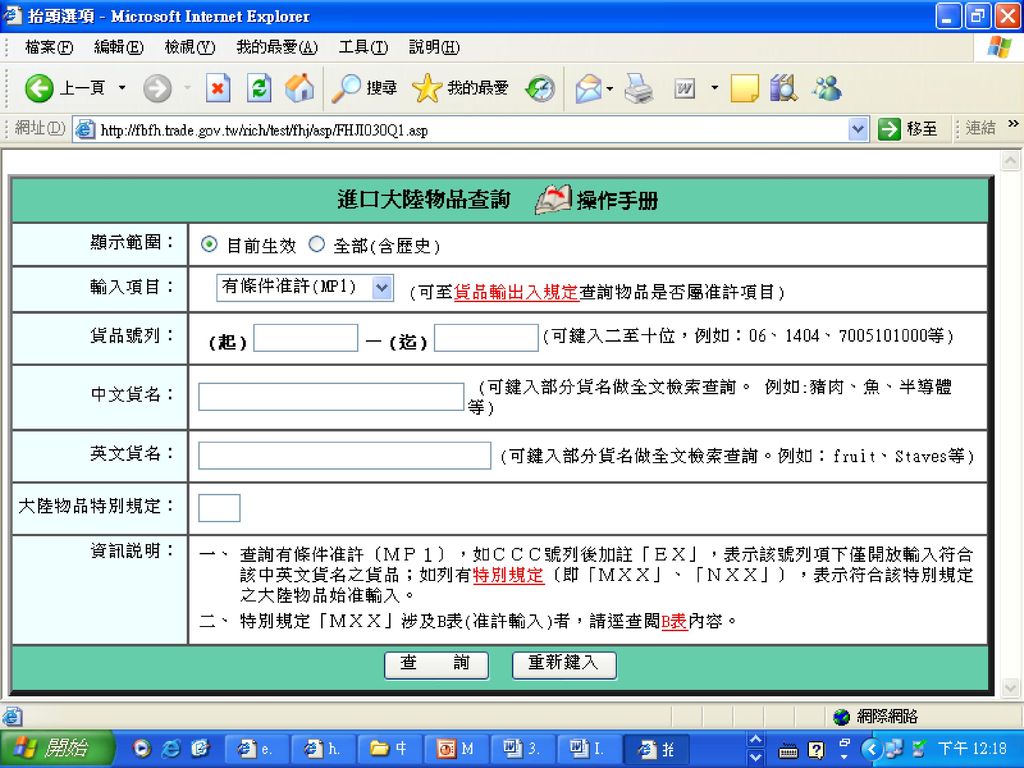

大陸物品之審核 MW0:大陸物品不准輸入 MP1:大陸物品有條件准許輸入項目,參據彙總表辦理,其中CCC號列「EX」表示該項大陸物品進口准許輸入。 實際案例分享-稅則案例分享

37

管制涵義 依據:101.11.8台財關字第10100653890號令(98.4.20台財關字第09800093420號令)

關稅法第15條第1款、第2款規定不得進口之物品,及第3款規定不得進口或禁止輸入且違反相關機關主管法律規定,應予沒收或沒入之下列物品:(關稅法第15條) (1)動物用藥品管理法第4條及第5條之動物用偽 藥、禁藥。 (2)農藥管理法第6條及第7條之禁用農藥、偽農藥。 (3)警械使用條例第1條之警械。

(1)動物用藥品管理法第4條及第5條之動物用偽 藥、禁藥。 (2)農藥管理法第6條及第7條之禁用農藥、偽農藥。 (3)警械使用條例第1條之警械。")

38

管制涵義 (4)菸酒管理法第6條之私菸、私酒。 (5)藥事法第20條及第22條之偽藥、禁藥。 (6)藥事法第40條之醫療器材。

(7)化粧品衛生管理條例第7條第1項之含藥化粧品及第8條之化妝品色素。 (8)植物防疫檢疫法第14條及第15條規定禁止輸入之植物、植物產品及物品。 (9)動物傳染病防治條例第33條之禁止輸入動物及其產品類之檢疫物。

化粧品衛生管理條例第7條第1項之含藥化粧品及第8條之化妝品色素。 (8)植物防疫檢疫法第14條及第15條規定禁止輸入之植物、植物產品及物品。 (9)動物傳染病防治條例第33條之禁止輸入動物及其產品類之檢疫物。")

39

管制涵義 依「懲治走私條例」第 2 條公告之「管制物品管制品項及管制方式」 未經經濟部公告准許輸入之大陸物品

經濟部依貿易法規管制輸入或輸出之物品

40

簡報完畢 敬請指教 財政部關務署高雄關

Similar presentations

輸出入通關宣導>")

付款條件:信用狀 運輸方式:海運.>")

財政部台北關稅局 資訊室 林清和 97年7月9-10日 通關透明化作業說明會.>")

作業 第二節 查驗作業 第三節 分類估價作業 第四節 徵(繳)稅作業 第五節 放行提領等作業 >")