Download presentation

Presentation is loading. Please wait.

1

第9章 资本结构:理论与运用

2

资本结构理论 早期资本结构理论 净收益理论(Net Income, NI)

净经营收益理论(Net Operating Income, NOI) 传统折衷理论 现代资本结构理论 MM理论 权衡理论(Trade-off Theory) 新资本结构理论 代理成本理论(Agency Theory) 融资优序理论(Pecking Order Theory)

传统折衷理论. 现代资本结构理论. MM理论. 权衡理论(Trade-off Theory) 新资本结构理论. 代理成本理论(Agency Theory) 融资优序理论(Pecking Order Theory)")

3

早期资本结构理论 1、 净收益理论 企业价值或股东财富取决于企业资本结构和资产赢利能力,即息税前利润。

净收益理论认为当公司融资结构发生变化时,债务资本成本Kd和权益资本成本Ke固定不变,且Kd<Ke。 在这种假设下,加权平均资本成本Ka则随着负债比率的增加而降低,而公司市场价值V则随着负债比率的增加而增加。

4

当完全负债时,企业WACC最低,企业价值最大

资金成本 企业价值 股票成本 综合资本成本 负债成本 o o 100% 负债比例 负债比率 100% 假设:负债成本与股权成本固定不变 当完全负债时,企业WACC最低,企业价值最大

5

2、净营运收益说 不管负债比率如何变化,债务资本成本Kd和加权平均资本成本Ka固定不变,因而公司市场价值V则与资本结构无关。 但权益融资投资者的风险会随着负债比率的增加而增加,因而要求的收益率也增加,即Ke则随着负债比率的增加而增加。

6

企业价值 资金成本 Ke V Ka Kd o o 负债比例 负债比例

8

3、传统折衷理论 传统理论认为,在一定的负债比率范围内,股东和债权人的风险不会有明显的增加,即Kd和Ke基本保持不变。 但负债比率超过一定的限度后,Kd和Ke加速上升,因而Ka随着负债比率的上升经历了先下降后上升的过程,因而公司存在最优资本结构。 一种介于净利理论和营业净利理论之间的理论。

9

企业价值 V 负债比例

10

现代资本结构理论 资本结构理论的发展 1958年莫迪尼亚尼(Modigliani)和米勒(Mi11er)共同发表了《资本成本、公司融资和投资理论》一文,提出企业的资本结构选择不影响企业的市场价值,即著名的MM理论。

和米勒(Mi11er)共同发表了《资本成本、公司融资和投资理论》一文,提出企业的资本结构选择不影响企业的市场价值,即著名的MM理论。 .")

11

MM的假设与理论发展 新古典经济学假设 理性 完备市场 不存在税收 不存在交易费用 任何个人都能以与公司相同的市场利率借贷资本 完全信息

12

其他重要假设 不存在破产风险 投资者与管理者的利益一致 融资与产品市场的竞争无关

13

其他假定 公司仅使用长期债务和普通股这两类资本 公司总资产是固定的,但是可通过出售债券赎回普通股或者相反的操作改变其资本结构

公司所有盈利均以现金股利的形式支付给股东 公司的净现金流量保持不变,即无增长

14

1、无税的MM理论 命题1 命题2

15

The MM Propositions I (No Taxes)

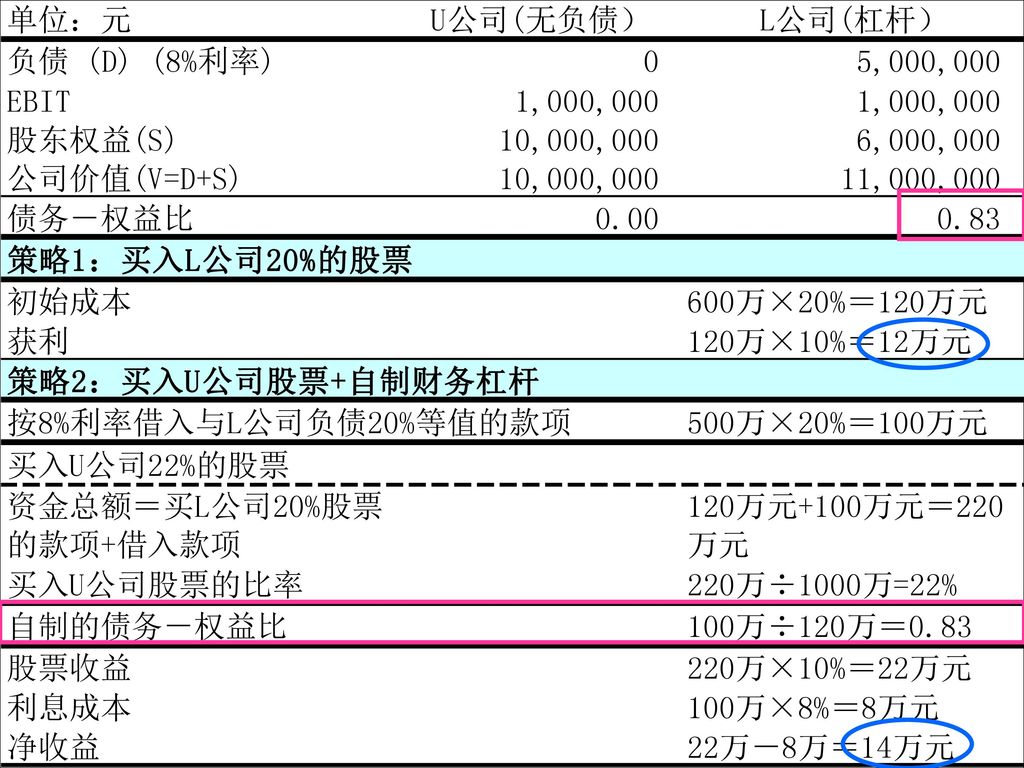

Proposition I Firm value is not affected by leverage MM命题Ⅰ(无税):公司价值与资本结构无关。无论有无负债,公司的价值等于期望收益(EBIT或NOI)除以适用其风险等级的期望收益率。 杠杆企业的价值等同于无杠杆企业的价值。 通过自制的财务杠杆,个人能复制或消除公司财务杠杆的影响。

:公司价值与资本结构无关。无论有无负债,公司的价值等于期望收益(EBIT或NOI)除以适用其风险等级的期望收益率。 杠杆企业的价值等同于无杠杆企业的价值。 通过自制的财务杠杆,个人能复制或消除公司财务杠杆的影响。")

18

The MM Proposition I (No Taxes)的图示

公司总价值 V D/S (a)公司价值

公司价值.")

19

The MM Propositions II (No Taxes)

Proposition II Leverage increases the risk and return to stockholders MM命题II(无税):负债公司的股本成本等于同一风险等级中无负债公司的股本成本加上风险溢价。风险溢价的高低视公司负债率高低而定。 权益成本随财务杠杆而增加,这是因为权益的风险随财务杠杆而增大。

:负债公司的股本成本等于同一风险等级中无负债公司的股本成本加上风险溢价。风险溢价的高低视公司负债率高低而定。 权益成本随财务杠杆而增加,这是因为权益的风险随财务杠杆而增大。")

20

The MM Proposition II (No Taxes)的图示

Debt-to-equity Ratio Cost of capital (%) S D Rd

S. D. Rd.")

21

2、有税的MM理论 命题1 命题2

22

The MM Propositions I (with Corporate Taxes)

Proposition I (with Corporate Taxes) Firm value increases with leverage 命题I:负债公司的价值等于相同风险的无债公司价值加上负债的节税利益。 若公司负债接近100%,公司价值接近最大。

Firm value increases with leverage. 命题I:负债公司的价值等于相同风险的无债公司价值加上负债的节税利益。 若公司负债接近100%,公司价值接近最大。")

23

The MM Proposition I (Corp. Taxes)的图示

公司总价值 V D/S (a)公司价值

公司价值.")

24

The MM Propositions Ⅱ (with Corporate Taxes)

PropositionⅡ (with Corporate Taxes) Some of the increase in equity risk and return is offset by interest tax shield 命题Ⅱ:负债公司的股权成本等于同一风险等级中无负债公司的股权成本加上风险溢价。风险溢价的高低视公司负债率和公司所得税率而定。 由于权益的风险随财务杠杆而增大,权益成本随财务杠杆而增加。但税盾效应使权益成本上升的幅度低于无税时上升的幅度。

Some of the increase in equity risk and return is offset by interest tax shield. 命题Ⅱ:负债公司的股权成本等于同一风险等级中无负债公司的股权成本加上风险溢价。风险溢价的高低视公司负债率和公司所得税率而定。 由于权益的风险随财务杠杆而增大,权益成本随财务杠杆而增加。但税盾效应使权益成本上升的幅度低于无税时上升的幅度。")

25

The MM Proposition Ⅱ (Corp. Taxes)的图示

Cost of capital:(%) r Debt-to-equity ratio (D/S)

r. Debt-to-equity ratio (D/S)")

26

MM理论 有税的MM理论 (有关论) 无税的MM理论 (无关论) 举债越多,避税好处越多,公司价值越大。 公司价值与资本结构无关

股权成本随着财务杠杆的增加而提高,而WACC不变 股权成本随财务杠杆而增加。但税盾效应使股权成本上升的幅度低于无税时上升的幅度。公司的WACC随财务杠杆的增加而降低 公司的融资策略无关紧要 最优策略是最大限度地利用财务杠杆,这隐含着公司最佳资本结构为100%的负债

27

对MM理论的评价 MM理论的提出引起了财务理论界和实务界的极大关注,对它的评论也在不断地深入,讨论的焦点集中在两个方面: MM理论的假设

完善的资本市场假设? 未考虑盈利EBIT的变化情况 只考虑了经营风险,完全不考虑财务风险 个人和公司可以同等利率(无风险利率)借款 MM理论能否通过实践检验? 所有行业都有其墨守的资本结构(如资本密集型制造业、公用事业、金融业等有很高的负债;广告业、制药业负债率却很低。有其行业特征) 企业管理者选择一定的财务杠杆是理性选择

借款. MM理论能否通过实践检验? 所有行业都有其墨守的资本结构(如资本密集型制造业、公用事业、金融业等有很高的负债;广告业、制药业负债率却很低。有其行业特征) 企业管理者选择一定的财务杠杆是理性选择.")

28

MM理论的意义 MM理论的意义在于为我们研究资本结构提供了一个起点与思路。

29

MM的假设与理论发展 不存在税收 不存在交易费用 任何个人都能以与公司相同的市场利率借贷资本 新古典经济学假设 理性 完备市场 完全信息

市场时机理论 新古典经济学假设 理性 完备市场 不存在税收 不存在交易费用 任何个人都能以与公司相同的市场利率借贷资本 完全信息 税收效应理论 动态的权衡理论 信号理论 融资优序理论

30

其他重要假设 不存在破产风险 投资者与管理者的利益一致 融资与产品市场的竞争无关 静态权衡理论 资本结构的代理理论 自由现金流理论

管理者堑壕理论 债务-产品市场理论

31

资本结构理论 早期 资本结构 理论 新 资本结构理论 现代 资本结构理论

净收益理论 净营运收益说 传统说 Durand (1952) 初级讨论 现代 资本结构理论 新 资本结构理论 无税的MM理论 (Modigliani & Miller,1958) 放松假设 代理成本理论 (Jensen & Meckling, 1976) 引入最新经济学分析方法 信号传递理论(Ross, 1977) (Myers & Majluf, 1984) 税差学派 破产成本学派 有税的MM理论 (Modigliani & Miller, 1963) 破产成本理论 (Baxter,1967等) 现代资本结构理论(关注影响资本结构的外部因素) 无税的MM理论 有税的MM理论(税盾效应) MM理论的修正(破产成本理论) 权衡理论 新资本结构理论(关注影响资本结构的内部因素) 代理成本理论和财务契约理论 新优序融资理论 信号模型 控制权理论 公司治理理论 权衡理论 (Robichek & Myers,1966)Scott,1976) 产业组织理论 行为金融理论

初级讨论. 现代 资本结构理论. 新 资本结构理论. 无税的MM理论 (Modigliani & Miller,1958) 放松假设. 代理成本理论 (Jensen & Meckling, 1976) 引入最新经济学分析方法. 信号传递理论(Ross, 1977) (Myers & Majluf, 1984) 税差学派. 破产成本学派. 有税的MM理论 (Modigliani & Miller, 1963) 破产成本理论 (Baxter,1967等) 现代资本结构理论(关注影响资本结构的外部因素) 无税的MM理论. 有税的MM理论(税盾效应) MM理论的修正(破产成本理论) 权衡理论. 新资本结构理论(关注影响资本结构的内部因素) 代理成本理论和财务契约理论. 新优序融资理论. 信号模型. 控制权理论. 公司治理理论. 权衡理论 (Robichek & Myers,1966)Scott,1976) 产业组织理论. 行为金融理论.")

32

破产成本与资本结构 财务危机、财务困境(Financial Distress) 企业无力向债权人按时支付到期债务

企业无力向债权人按时支付到期债务")

33

一文钱逼到英雄汉:麦道克的财务危机 麦道克控制着世界上最大的新闻出版集团,是报业出版界的老大,拥有资产25亿美元,背负24亿美元的债务,债务遍及全世界,在他的财务架构里共有146家银行债主。 多年来麦道克经营有效,面对债务多、债主多、投资风险特别高的情况,一路顺风顺水,殊不知1990年一笔1000万美元的小债务竟然差点让麦道克这巨轮颠覆。 美国匹兹堡有家小银行贷款给麦道克1000万美元。原以为这笔短期贷款,到期可以付息转期,延长贷款期限。也不知哪里听来的风言风语,这家银行认为麦道克的支付能力不佳,通知麦道克这笔贷款到期必须收回,而且规定必须全额偿付现金。 麦道克毫不在意。但他在澳洲享有短期融资的特权因澳洲资金市场环境发生变化而被冻结。于是,他亲自带着财务顾问转向美国贷款,最终还是没有借到1000万美元。而还贷期限一天天逼近,商业信誉而开不得玩笑。若是还不了这笔债,就会起连锁反应,其他145家银行也会来索还贷款。这样一来,麦道克的报业王国得清盘,被24亿美元债务压垮。

34

破产是一个包括财务重组与公司所有权转移的过程。

即使某公司已经被清算,仍可能保留一些可以对其他人有利用价值的资产。 破产是经济失败的结果,并不是原因,公司价值的下跌与员工失去工作一般是与破产事件相联系的,实际上也是将公司推向破产法庭的力量。

35

如果企业负债程度较高,那么就会产生因到期不能还本付息的压力而遭受破产的威胁。

由于企业发生破产或者财务失败时需要付出巨大的成本,并由此对企业的价值产生负面影响。这就使得企业运用负债融资的动力少了许多,甚至在完美的资本市场上这种现象也会发生。 值得注意的是,不是破产本身的风险降低了企业价值,而是与破产有关的成本降低了企业的价值。

36

破产成本有直接成本和间接成本之分。 直接的破产成本是与正式的破产程序启动之后发生的成本有关,包括付给律师、会计师、投资银行与法庭的费用。尽管有时这笔费用是非常大的,但与破产前的公司价值相比仍是比较小的。因而,这类成本很难成为负债融资决策的主要决策依据。

37

间接的破产成本并不是花在破产过程本身的资金耗费,而是由于破产所产生的费用和经济损失,包括

日益不利条件下筹措资金日益增加的利率 关键雇员的流失 供应商流失 由于客户对企业能否继续提供产品缺乏信息而导致的销售下降或者损失 无法在任何条件和利率水平下获得资金在进行有利但又有风险的投资。 被迫缩减业务规模。

38

只有与破产和财务困境有关的成本在以下条件下才会影响企业对对杠杆的运用:

财务困境会减少市场对该企业产品的需求或者增加产品成本; 财务困境会使得企业的经理人,也就是代理人恶意经营或由于财务上的动机采取减少企业总价值的行为; 进入破产的企业将负担同类没有破产的企业不用负担的巨额成本。

39

破产成本的实证研究表明,破产的直接成本很小但很重要,当直接成本与间接成本合并时,其数量就很大,达到企业价值的20%左右。

40

权衡理论Trade-off Theory 权衡理论

权衡理论通过放宽MM理论中完全信息以外的各种假定,考虑在税收、财务危机成本、代理成本分别或共同存在的条件下, 资本结构如何影响公司市场价值。 在此前提条件下,负债对公司市场价值的影响是双向的,负债的好处会提高公司的市场价值。但负债的增加也会降低公司的市场价值。

41

Present Value of Tax Shield Present Value of Financial Distress

财务困境成本和债务的税收抵免作用,两者存在一个最佳 平衡点 在这个最佳平衡点上 若公司加大负债,则增大的负债所带来的边际税收减免 效应不足以抵偿负债增加所带来的破产风险成本; 若公司减少负债,公司破产风险成本的降低又不能完全 弥补负债减少所丧失的税收抵免作用 Present Value of Tax Shield Present Value of Financial Distress

42

Integration of Tax Effects & Financial Distress Costs

Value of firm (V) Present value of tax shield on debt Value of firm under MM with corporate taxes and debt D/S* Maximum firm value Optimal Financial Leverage Present value of financial distress costs V = Actual value of firm VU = Value of firm with no debt Financial Leverage (D/S)

Present value of tax shield on debt. Value of firm under MM with corporate taxes and debt. D/S* Maximum firm value. Optimal Financial Leverage. Present value of financial distress costs. V = Actual value of firm. VU = Value of firm with no debt. Financial Leverage (D/S)")

43

从财务危机成本看: 资产风险大的企业应少负债。 固定资产份额大的企业,应负较多的债;而无形资产份额大的企业,应负较少的债。 税率高的企业应多借债,税率低的企业应少借债。

44

代理成本与资本结构 企业家(管理者)对外部股权的代理行为 偷懒 在职消费 有害投资(过度投资)

对外部股权的代理行为 偷懒 在职消费 有害投资(过度投资)")

45

Jensen和Meckling(1976)的代理成本理论

Jensen and Meckling在对股权和债权的代理成本进行分析的基础上得出的基本结论是, 均衡的企业所有权结构是由股权代理成本和债权代理成本之间的平衡关系来决定的, 企业的最优资本结构是使两种融资方式的边际代理成本相等从而总代理成本最小。

46

债务对外部股权的代理行为的制约 从理论上看,债务融资意味着企业向外出售少量的债券就可达到从外部融资的目的,从而就会减少外部股权(管理者-股东)的代理成本 更为重要的是,对外发行债券而不是股票融资可以减少在职消费,因为债务具有强制性的到期还本付息的责任

47

权益对债务的代理成本 随着企业债务的不断增加,债权人所承担的企业经营风险日益增加,而仍控制着企业投资与运营决策的股东及其管理者就有动力侵占债权人的利益。 手段一:直接筹集债务然后将其作为股利分配给股东,从而留给债权人一个空壳。 手段二:资本替代--将利用债务筹集的资本投资于高风险的项目。

48

Jensen(1986)的自由现金流理论 如果一个企业拥有大量的自由现金流且又不将其分配给股东,那么具有自由处置权的代理人--管理者就有可能将这些资源进行过度投资--投资于那些净现值小于零却又能给代理人带来私利的项目 债务的使用可以抑制代理人可自由处置的资源--自由现金流。

49

企业价值 不存在破产时企业的价值 无负债时企业的价值 企业的实际价值 破产成本和代理成本 A B 财务杠杆(D/E)

")

50

融资优序理论Pecking Order Theory

Myers and Majluf(1984) 、Myers (1984) 信息不对称 迈尔斯认为企业经营者比投资者更多地掌握企业未来收益与投资风险等内部信息,因此,投资者只能通过经营者传达出来的信息间接地评价市场价值。 企业资本结构就是一种把内部信息传达给市场的信号工具。 当企业发展前景较好时,负债融资能够以较低的资金成本获取较高的利润; 反之,当前景暗淡或投资项目风险较大时,企业偏向于股票融资。

、Myers (1984) 信息不对称. 迈尔斯认为企业经营者比投资者更多地掌握企业未来收益与投资风险等内部信息,因此,投资者只能通过经营者传达出来的信息间接地评价市场价值。 企业资本结构就是一种把内部信息传达给市场的信号工具。 当企业发展前景较好时,负债融资能够以较低的资金成本获取较高的利润; 反之,当前景暗淡或投资项目风险较大时,企业偏向于股票融资。")

51

企业融资的顺序是: 内源融资优先于外源融资 外源融资中债务融资优先于股权融资

52

公司宁愿内部筹资 目标股利支付率是根据投资机会制定的,股利要具有稳定性 严格的股利政策,加上盈利性和投资机会的不可预测波动性,意味着内生现金流量有时比资本支出多有时少。如果多的话,则公司用于偿还负债或投资有价证券;如果少,则减少现金余额或出售有价证券。

53

如果需要外部筹资,首先发行最安全的证券,也就是开始于负债,然后是可能的混合证券象可转换债券,然后是作为最后求偿权的权益。

普通股权益有两种来源,一是保留盈余,变成了首选集资手段,而发行普通股却变成了托底的选择。

54

融资优序理论解释为什么大多数盈利能力强的公司通常借得少。

不是因为他们有较低的目标负债比率,而是因为他们不需要外部资金。 盈利能力差一些的公司发行债务是因为他们没有足够的内部资金用于资本投资项目,因为负债融资是外部融资的第一顺序。

55

在融资优序理论下 企业不存在最佳资本结构 盈利性高的企业使用较少的债务 企业倾向于保持较高的融资弹性

56

中国上市公司的情形?

57

控制权理论(Control Theory)

融资结构不仅会引起剩余收益的分配,而且还会引起剩余控制权的分配。 企业融资方式的选择在很大程度上影响企业控制权的变化。 在合约和信息不完全的情况下,融资结构的选择就是控制权在不同证券持有者之间分配的选择;最优的负债比率应该是在该负债水平上导致企业破产时将控制权从股东转移给债权人是最优的。

58

信号理论(Signal Theory) 管理者对融资方式的选择实际上向投资者传递了企业经营的信息,投资者将公司发行股票看成是公司资产质量恶化的信号,而债务融资则是资产质量良好的信号,即资产负债率成为公司内部信息传递给市场上投资者的工具。

管理者对融资方式的选择实际上向投资者传递了企业经营的信息,投资者将公司发行股票看成是公司资产质量恶化的信号,而债务融资则是资产质量良好的信号,即资产负债率成为公司内部信息传递给市场上投资者的工具。")

59

EPS、WACC、企业价值与负债比率的关系:一个经验关系

资本结构对股票价格和资本成本的影响:经验结果 例子

60

假定 随着公司负债程度的提高,公司负债的利率将提高,且加速上升; 公司的贝他系数也随着财务杠杆程度的增加而上升。

61

注: 假定公司将所赚赢余都作为股利发放给股东,故EPS=DPS 贝他系数是根据上述规律估计的 Krf=6%,Km=10% 为计算方便,假定公司股票为零成长股,P0 = DPS / KS

62

规律 随着负债比率的提高,公司股票的必要报酬率也将随之增加 随着负债比率的提高,股票预期价格将上升,但至一定程度后(本例为4%),预期价格不升反降。其转折点提前于EPS的转折点。

,预期价格不升反降。其转折点提前于EPS的转折点。")

63

本益比主要用于判断计算资料的合理性的。一般规律是,本益比会随着风险的增加而下降

64

随着负债比率的提高,公司的加权平均资本成本将下降,但至一定程度后,随负债比率增加,平均资本成本反而增加,遂使低成本的负债最初给公司带来的利益被抵消。其转折点与公司股票价格的转折点是一致的。

由此证实,公司股票价格最大化与公司整体资本成本最小化是一致的。

65

资本结构管理的实践 影响资本结构的因素: 产业因素 销售额稳定性(sales stability)

资产结构(asset structure) 营业杠杆(operating leverage) 成长率(growth rate) 获利率(profitability) 所得税率(taxes) 控制(control) 管理当局的态度(management attitudes) 贷款人员与信用评级机构的态度 市场情况(market condition) 公司内部情况 融资弹性

营业杠杆(operating leverage) 成长率(growth rate) 获利率(profitability) 所得税率(taxes) 控制(control) 管理当局的态度(management attitudes) 贷款人员与信用评级机构的态度. 市场情况(market condition) 公司内部情况. 融资弹性.")

66

影响资本结构的因素:产业因素 产业不同,公司所确定的目标资本结构也是不同的。

67

影响资本结构的因素:其他因素 销售额稳定性(sales stability) 相对于一家销售额较不稳定的公司而言,一家销售额较稳定的公司较有能力使用较多的负债。

相对于一家销售额较不稳定的公司而言,一家销售额较稳定的公司较有能力使用较多的负债。")

68

资产结构(asset structure)

一些资产适合用来作为贷款抵押品的公司倾向于使用大量的负债

69

营业杠杆(operating leverage)

公司的总杠杆已经决定的情况下,公司的营业杠杆越低,则公司所能使用的财务杠杆就越高

70

成长率(growth rate) 成长快速的公司倾向于使用较成长缓慢的公司为少的负债

成长快速的公司倾向于使用较成长缓慢的公司为少的负债")

71

获利率(profitability) 那些投资报酬率非常高的公司其负债融资的程度往往维持在相当低的水准

那些投资报酬率非常高的公司其负债融资的程度往往维持在相当低的水准")

72

所得税率(taxes) 由于负债的利息可以作为费用来处理以抵扣所得税,而股利却不能,所以公司的税率越高,则负债所带给公司的潜在利益就越大

由于负债的利息可以作为费用来处理以抵扣所得税,而股利却不能,所以公司的税率越高,则负债所带给公司的潜在利益就越大")

73

控制(control) 如果管理当局拥有公司控制权,而它也不打算买进更多的公司股票,则它可能会选择负债来筹措新资金。 另一方面,对不太在乎是否握有公司控制权的管理当局而言,如果的财务情况差到,在使用负债筹措新资金的情况下,将会导致公司面临非常严重的违约风险的地步,则管理当局可能会决定使用权益而非负债来筹资。

74

管理当局的态度(management attitudes)

在未能找到具体的证据显示某种资本结构的确比另一种资本结构更能提高公司的股票价格时,管理当局通常会利用它本身的主观判断去选择它认为最合适的资本结构。 因此,有些管理当局可能会由于较其他管理当局保守的缘故,而倾向于使用低于产业平均水平的负债融资,反之也然。

75

贷款人员与信用评级机构的态度 (lender and rating agency attitudes) 贷款人员与信用评级机构的态度会左右公司的资本结构的决策。 在许多情况下,公司在决定其资本结构前都会征求贷款人与信用评级机构的意见,并给予非常慎重的考虑。 但是,当公司的管理当局对公司的未来深具信心,以致打算使用超过产业正常水平的负债来融资时,贷款人可能就不会同意此一做法; 就算贷款人愿意接受,贷款人也会将负债利率提高,以作为其承担负债增加所产生的风险的补偿。

76

市场情况(market condition)

股票市场与债券市场的情况会影响公司在筹资时所使用的证券类型。 例如,1982年,美国联储收紧银根,任何上市的长期债券,只要其信用等级低于A,则不管是谁发行的,都无人问津。 此时,公司要获得资金就不得不到股票市场上筹措。

77

公司内部情况(the firm’s internal condition)

公司本身的内部情况也会影响其目标资本结构的决定。 例如,假定某公司由于R&D非常成功,它预期在不久的将来可以赚得较目前高的赢余。 然而,因为投资者尚未预期到如此高的赢余,所以新赢余遂无法被反映到该公司的股票价格上。由此,该公司将不愿意发行新普通股筹资。 也即,该公司在目前宁愿使用负债来筹资,然后等到预期的较高盈余已经实现且已被反映到资本市场时再发行新普通股来筹资,并使用所得到的新资金去赎回上一次发行的债券,以使其实际的资本结构有重新恢复为原来的目标资本结构。

78

融资弹性(financial flexibility)

很多公司的财务经理都有一个目标:任何时候每当公司的营运需要资金支援时,财务部门就能够筹措到足够的资金。这便是公司的融资弹性。 在决定公司的资本结构时,为了达到维持融资弹性的目标,公司就必须维持充分的储备举债的能力。

79

谢 谢!

Similar presentations

Department of Finance, National Chiayi University>")