Download presentation

Presentation is loading. Please wait.

1

中国棉花市场供求分析 2010 年展望 孙娟 2010 9 10

2

2009 年度中国棉花市场供求平衡分析 2010 年度中国棉花市场供求平衡分析 2010 年度棉花市场展望

3

2007-2009 年度 CC Index 走势图 2009 年,受整体经济复苏影响,中国纺织用棉消费大幅增加, 当年棉花供求偏紧,棉花价格持续上涨 41 %。 数据来源:中国棉花信息网

4

2009 年度中国棉花市场供求平衡分析 期初库存 产 量 消费量 进口量 期末库存

5

地 区 国家统计局 中国棉花信息网 安 徽 35 甘 肃 10 11 河 北 60 61 河 南 52 30 湖 北 48 47 湖 南 21 20 江 苏 26 江 西 13 10 山 东 92 山 西 8 11 陕 西 9 8 天 津 7 9 新 疆 252 318 主产省合计 632 678 其他地区合计 5.4 7 全国 合计 638 685 2009 年度棉花产量

6

2009 年度新疆棉花产量推算 截至 8 月底运输 315 万吨 – 其中:国家储备棉发运 32 万吨 短绒、进口 8 万吨 (进口 4.36 万吨) 疆内库存: 3 万吨 新疆自用: 40 万吨 2009 年度新疆棉花产量: 318 万吨

疆内库存: 3 万吨 新疆自用: 40 万吨 2009 年度新疆棉花产量: 318 万吨")

7

中国棉花供求平衡分析-消费 年度 纺纱量增长% 2001/02 7,56912.4% 2002/03 8,86917.2% 2003/04 10,07313.6% 2004/05 12,62725.4% 2005/06 16,02126.9% 2006/07 19,03118.8% 2007/08 21,14611.1% 2008/09 22,6617.2% 2009/10 *26,02214.8% 化纤产量增长% 9,12419.4% 10,90819.6% 13,49423.7% 15,07511.7% 18,94425.7% 22,80620.4% 24,4447.2% 25,9526.2% *29,43513.4% 单位:千万吨 数据来源:国家统计局 2009 年( 1-12 月) 2795 万吨,其中涤纶 700 万吨,粘胶 120 万吨,涤纶晴氨 120 万吨 ,小化纤 350 万吨用于纺纱,累计 1290 万吨。占 45% 左右。 ×55% = 1431 万吨

2795 万吨,其中涤纶 700 万吨,粘胶 120 万吨,涤纶晴氨 120 万吨 ,小化纤 350 万吨用于纺纱,累计 1290 万吨。占 45% 左右。 ×55% = 1431 万吨")

8

2009 年 5 月 22 日 -8 月 31 日 抛售 153 万吨储备棉,截至 8 月底没有提货转商业库存的储备棉预计达到 20 万吨 中国棉花供求平衡分析-库存 2007 年 8 月底 2008 年 8 月底 2009 年 8 月底 商业库存 696882 工业库存 1139099 合计 182158181 数据来源:中国棉花信息网、中国棉花协会仓储分会 库存不含国储棉数量

9

中国棉花供求平衡分析-消费 2008 年度 2009 年度 中国棉花信息网 8351035 USDA9581056 ICAC927987 期初 182 +产量 785 +进口 145 +抛储 153 -收储 272 -期末 158

10

中国棉花供求平衡分析 2008/092009/10 期初库存 182158 其中:商业库存 6968 工业库存 11390 产 量 785685 进 口 量 145240* 抛(收)储量 153 ( 272 ) 133 消 费 量 8351035 期末库存 158181 其中:商业库存 6882 工业库存 9099 数据来源:中国棉花信息网 库存不含国储棉数量

储量 153 ( 272 ) 133 消 费 量 期末库存 其中:商业库存 6882 工业库存 9099 数据来源:中国棉花信息网 库存不含国储棉数量")

11

导致当前棉价高位的原因: 1 、 2009 年度期末库存低(工商储都低); 2 、天气不利因素造成对产量预期下降; 3 、宽松的货币政策; 4 、较好的经济发展预期,纺织出口形势。 5 、农产品价格的比较效益 182 万吨 158 万吨 133+X 181 万吨 X 14+X

; 2 、天气不利因素造成对产量预期下降; 3 、宽松的货币政策; 4 、较好的经济发展预期,纺织出口形势。 5 、农产品价格的比较效益 182 万吨 158 万吨 133+X 181 万吨 X 14+X")

12

2010 年度中国棉花市场供求平衡分析 产 量 消费量 库 存 进口量 收(抛)储备量

储备量")

13

中国棉花信息网预测: 2010 年度,中国棉花播种面积比上一 个年度小幅增加 1%, 达到 7803 万亩;根据最近气候预测,产量 较前期预测减少 5 万吨,为 698 万吨。 2010 年度中国棉花产量

14

2010 年度中国棉花消费

15

纺织用棉量大幅增加, 2009 年度纺纱量同比增长 16.3% ( 单位:千吨)

")

16

本年度以来棉布产量同比增长 22.5% 单位:百万米

17

本年度化纤产量增 长 14.8% (单位:千吨)

")

18

纺织品出口形势好转,棉布出口量增长 21.8% ;纺 织品、服装出口金额增长 10.6% 。 2009 年以来纺织品服装出口金额

19

影响纺织用棉消费的因素: – 政策影响:货币、退税 – 宏观经济 – 人民币汇率 – 化纤、棉花比较价格等 2010 年度中国棉花消费量

20

人民币对欧元汇率升值幅度很大,直接影响出口。 汇改政策( 6 月 19 日)后 有所反 弹,截止 9 月 3 日,较 2010 年 1 月 4 日,人民币对欧元升值仍达 11% 。 其中最高时( 6 月 8 日)曾升值 16.75 % 中国纺织服装出口到欧洲的份额持续保持在总量的 20% 左右。在整个行业的出口中,以美元 结算的订单占到了 70% ,欧元结算占 30% 。

后 有所反 弹,截止 9 月 3 日,较 2010 年 1 月 4 日,人民币对欧元升值仍达 11% 。 其中最高时( 6 月 8 日)曾升值 % 中国纺织服装出口到欧洲的份额持续保持在总量的 20% 左右。在整个行业的出口中,以美元 结算的订单占到了 70% ,欧元结算占 30% 。")

21

宽松的货币政策刺激经济复苏

22

原料差价的持续拉大可能导致其他原料替换棉花,进而降低用棉量

23

2010 年度,中国棉花消费比上一个年度 每增加 1%, 则纺织用棉消费增加 10 万吨。 2010 年度中国棉花消费量

24

2010 年度中国棉花进口量 1 、需要进口多少? 2 、进口棉花从哪里来? 3 、对全球棉花价格的影响

25

2010 年度中国需进口多少棉花? 2009 年度: – 进口量 240 万吨 – 储备棉抛售量 133 万吨 2010 年度: – 预计产量增加 13 万吨( 685-698 )、消费增 加 20 万吨、国储抛售( 37 万吨),中国至少 要进口 323 万吨棉花,库存才能持平。

、消费增 加 20 万吨、国储抛售( 37 万吨),中国至少 要进口 323 万吨棉花,库存才能持平。")

26

2010 年度中国棉花进口量

27

进口棉从哪里来? (以 2005 年为例) 美国 1,987,984 印度 524,583 乌兹别克斯坦 368,163 澳大利亚 273,415 布基纳法索 148,646 贝宁 106,122 其他 694,902 全球棉花产量增加 320 万吨

美国 1,987,984 印度 524,583 乌兹别克斯坦 368,163 澳大利亚 273,415 布基纳法索 148,646 贝宁 106,122 其他 694,902 全球棉花产量增加 320 万吨")

28

单位:万吨

29

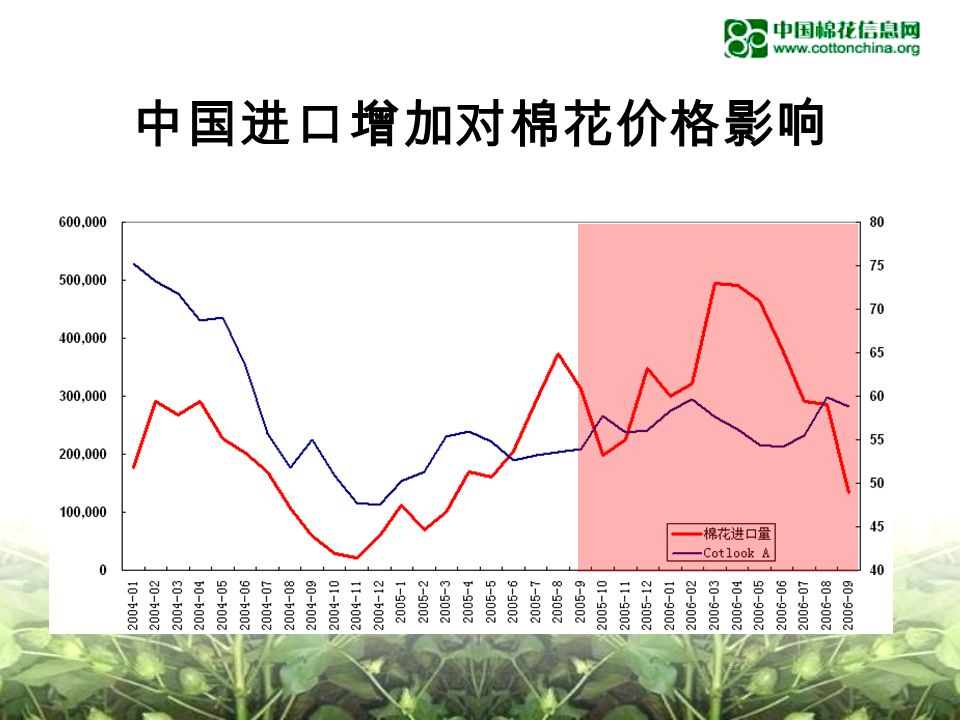

中国进口增加对棉花价格影响

31

2010 年度中国棉花市场供求平衡 分析 2008/092009/102010/11 期初库存 182158181 其中:商业库存 696882 工业库存 1139099 产 量 785685698 进 口 量 145240*323 抛(收)储量 153 ( 272 ) 13337 消 费 量 83510351056 期末库存 158181183 其中:商业库存 6882 工业库存 9099

储量 153 ( 272 ) 消 费 量 期末库存 其中:商业库存 6882 工业库存 9099")

32

后期棉花价格走势分析 宏观经济 下年度播种面积2010/11 年度,鉴于全球及国内棉花继续产不足需, 棉花库存继续下降,整个年度棉花将在高价位运行, 但受到短期供求因素影响,包括宏观经济调控措施、 农发行贷款资金、天气、下年度播种面积可能增加 等,年度内棉价可能出现较大波动,应理性面对市 场,审时度势,充分相信国家的宏观调控能力,加 强风险防范意识。 短期内棉纱利润仍可观,气候不利,青黄不接,棉农惜售对高棉价形 成支撑。 导致后期价格出现一定回落的可能因素; – 突发政策、利率、汇率、配额增发 – 棉花集中上市、进口棉集中到港 – 纺织淡季、高价引发种植面积增加

33

棉纱利润仍可观,对短期棉价形成有力支撑。

34

1999 年以来中国棉花价格指数( CC Index 328 )走势图 8000 元 / 吨- 11000 元 / 吨 —14500 元 / 吨- 18000 元 / 吨

走势图 8000 元 / 吨- 元 / 吨 —14500 元 / 吨- 元 / 吨")

35

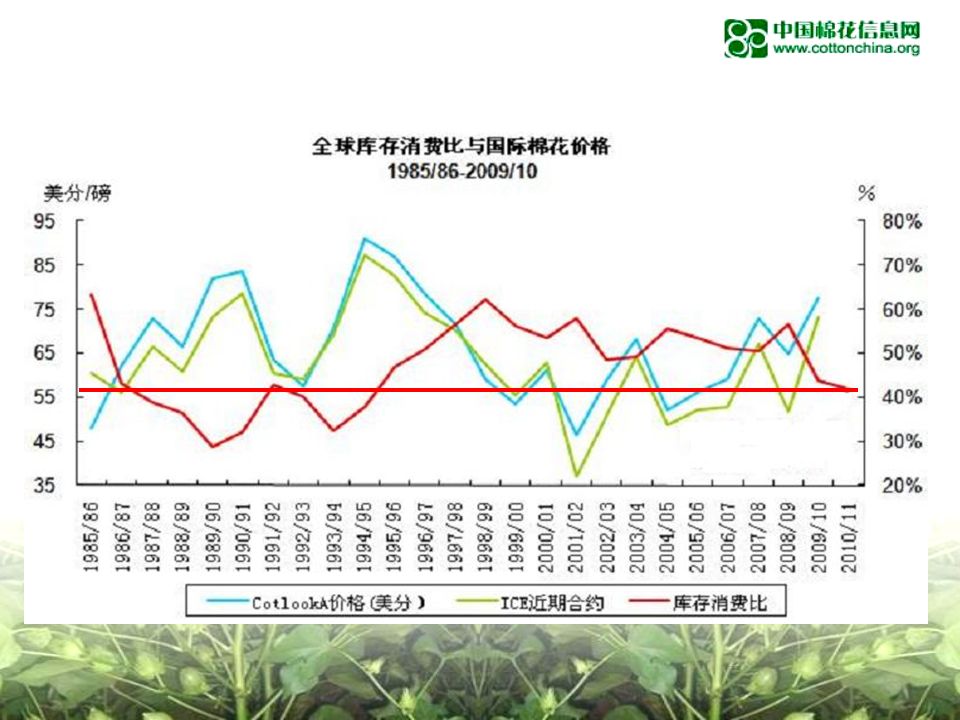

2009 年度的库存消费比是 15 年来的低点

37

1970-2009 年度 Cotlook A 指数走势图 全球棉花价格走势

38

棉花 玉米 强麦 白糖 大豆

40

套保hedging

41

感谢大家关注中国棉花信息网!

Similar presentations

,飯類,蕃薯等食物 也就是一般所稱的 主食 ( 蘿蔔不是這一類,是屬於蔬菜類喔! ) 飲食建議吃三到六碗 並推薦攝取全穀類食品.>")

接續下頁解答 3-1 極限的概念.>")

。 離職儲金或勞工退休金 依勞工退休金條例相關規定,>")

又第 二十度蟬聯冠軍,而且是每四名死 亡人口中,就有一人「因癌而」,>")

Wind资讯 金融情报所.>")