Download presentation

1

6月份税法公告例会 顺德区国家税局 2016年6月20日

2

目录 二、营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知 三、关于优化完善增值税发票查询平台功能有关事项的公告

一、关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告 二、营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知 三、关于优化完善增值税发票查询平台功能有关事项的公告 四、进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知 五、关于明确非雇员取得收入汇总代开发票及缴纳税款有关问题的通知 六、促进残疾人就业增值税优惠政策管理

3

一、 关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告

4

1、一是纳税申报期 税期到20日,对于涉及营改增的业户,税期延长到27日,对于按季申报的小规模纳税人来说,二季度的增值税在7月份的税期内申报

5

2、申报资料 完税凭证抵扣(减)清单以及服务、不动产和无形资产扣除项目清单

清单以及服务、不动产和无形资产扣除项目清单")

8

3、纳税人报送资料的要求 建议通过网上申报,全省统一电子申报软件系统可以通过广东省国家税务局门户网站下载。

9

通网上申报的,纳税当期可不报纸质资料,在年度终了后一个季度内应报。对已具有电子认证身份(CA认证)的税人,可不报送增值税纳税申报纸质资料

的税人,可不报送增值税纳税申报纸质资料")

10

4、纳税人备查资料的管理 税控机动车销售统一发票和普通发票的存根联、增值税专用发票的抵扣联、海关进口增值税专用缴款书、购进农产品取得的普通发票的复印件、税收完税凭证及其清单,书面合同、付款证明和境外单位的对账单或者发票、已开具的农产品收购凭证的存根联或报验联等一共八项(具体见公告)

")

11

装订要求:纳税人应将当期开具的发票存根联和申报抵扣的增值税扣税凭证,按单证种类和所属时期分别装订。装订时,纳税人自行制定凭证封面,凭证封面包括税款所属时期、纳税人名称和识别号、本期凭证总册数、本册编号、本册凭证份数、凭证种类、凭证金额合计、凭证税额合计等信息

12

5、纳税人跨县(市)提供建筑服务、房地产开发企业预售自行开发的房地产项目、纳税人出租与机构所在地不在同一县(市)的不动产,按规定需要在项目所在地或不动产所在地主管国税机关预缴税款的,需填写《增值税预缴税款表》,具体的填写方法见填写说明 。

提供建筑服务、房地产开发企业预售自行开发的房地产项目、纳税人出租与机构所在地不在同一县(市)的不动产,按规定需要在项目所在地或不动产所在地主管国税机关预缴税款的,需填写《增值税预缴税款表》,具体的填写方法见填写说明 。")

14

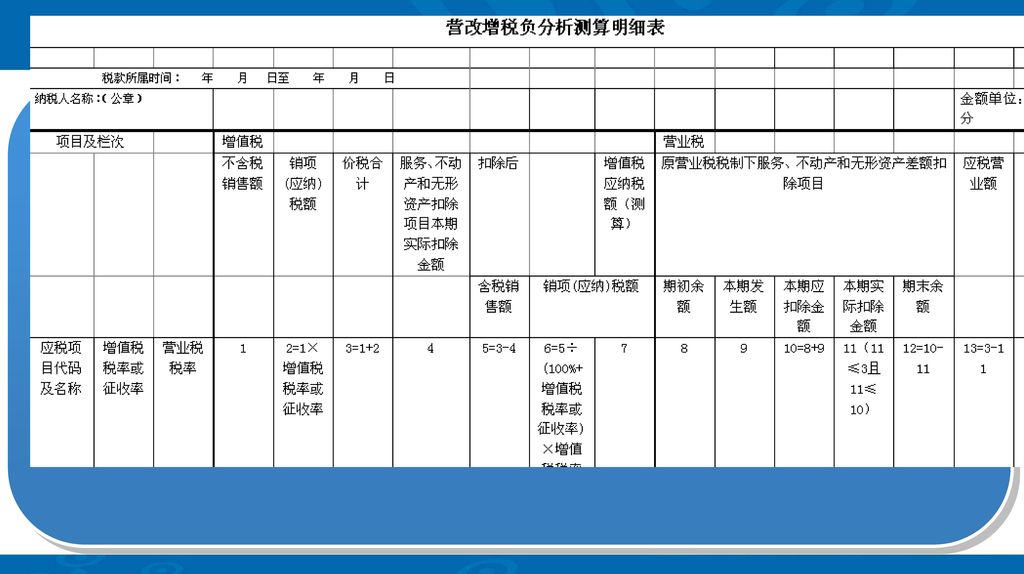

6、营改增税负分析测算明细表 自2016年6月申报期起,从事建筑、房地产、金融或生活服务等经营业所有的一般纳税人,以及兼营四大行业业务的一般纳税人,需要同时填报《营改增税负分析测算明细表》;2016年5月1日以后新办理税务登记的试点一般纳税人,以及2016年5月1日以后首次发生四大行业业务的纳税人,不需要填报

16

二、关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知

17

1、在中华人民共和国境内提供娱乐服务的单位和个人,应按照有关通知规定缴纳文化事业建设费 。

18

2、计算方法 娱乐服务应缴费额=娱乐服务计费销售额×3%

19

3、优惠政策 未达到增值税起征点的缴纳义务人,免征文化事业建设费。

20

三、国家税务总局关于优化完善增值税发票查询平台功能有关事项的公告

21

1、推行范围和时间 自2016年3月1日起,对部分增值税一般纳税取消了增值税发票扫描认证,纳税人可登录本省增值税发票查询平台,查询、选择、确认用于申报抵扣或者出口退税的增值税发票信息。从5月1日起,实现对纳税信用等级为A级和B级的一般纳税人取消认证

22

2、延长时限 系统延长确认发票信息时限。将纳税人确认当月用于抵扣税款或者出口退税的增值税发票信息的最后时限,由当月最后1日延长至次月纳税申报期结束前2日 。

23

3、功能优化 增值税发票查询平台优化完善了系统登陆、查询和信息下载等功能,纳税人可在增值税发票查询平台下载相关功能说明。

24

四、关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知告

25

1、劳务派遣服务政策 一般纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

26

小规模纳税人提供劳务派遣服务,可以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

27

选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

28

2、收费公路通行费抵扣及征收政策 一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:计算方法为:高速公路通行费发票上注明的金额÷(1+3%)×3%;而在一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5% 另外,一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

×3%;而在一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5% 另外,一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。")

29

五、关于明确非雇员取得收入汇总代开发票及缴纳税款有关问题的通知

30

非雇员取得收入汇总代开发票及缴纳税款四种类型:

1.代理佣金类 2.培训劳务类 3.教育出版类 4.代办业务类

31

代征单位需要为非雇员开具税收缴款书的,主管税务机关应根据代征单位提交的非雇员代理服务收入明细清单向代征单位发放一定数量的税收缴款书,由代征单位向其非雇员据实开具,主管国税机关要事先与其签订《委托代征代开协议》

33

六、促进残疾人就业增值税优惠政策管理

34

纳税人本期应退增值税额按以下公式计算: 本期应退增值税额=本期所含月份每月应退增值税额之和 月应退增值税额=纳税人本月安置残疾人员人数×本月月最低工资标准的4倍

35

国税部分到此结束, 谢谢! 顺德区国税局 2016年6月20日

《财政部、国家税务总局关于将铁路运 输和邮政业纳入营业税改征增值税试点的 通知》(财税〔 2013 〕 106 号) 《财政部、国家税务总局关于铁路运输.>")

中山分所 主讲:李治球.>")

http://www.pptstore.net/author/qijiayebing/>")