Download presentation

Presentation is loading. Please wait.

1

單 位:國防部財產申報處 報告人:少校監察官曾秋貴

公職人員財產申報作業 單 位:國防部財產申報處 報告人:少校監察官曾秋貴

2

講 授 內 容 壹、申報類別介紹 貳、填表說明(含網路申報)、 錯誤態樣及改進建議 參、相關罰則 肆、案例宣導 伍、結語

、 錯誤態樣及改進建議 參、相關罰則 肆、案例宣導 伍、結語")

3

壹、申報類別介紹

4

就(到)職申報 申 報 類 別 公職人員應於就(到)職三個月 內申報財產,同一年度已辦理是 項申報者,免為該年度之定期申 報。

職申報 申 報 類 別 公職人員應於就(到)職三個月 內申報財產,同一年度已辦理是 項申報者,免為該年度之定期申 報。")

5

定期申報 申 報 類 別 指每年11月1日至12月31日

6

代理(兼任)申報 申 報 類 別 其職務為代理(兼任)者, 亦應申報財產,代理(兼任 )未滿三個月者,毋庸申報

申報 申 報 類 別 其職務為代理(兼任)者, 亦應申報財產,代理(兼任 )未滿三個月者,毋庸申報")

7

代理(兼任)申報 例:張三為某部主計室上校參謀,99年7月1日奉令代理上校主任乙職至新任人員到職,張員是否需申報財產,申報時機?如99年11月1日新任主任到職,張員應如何申報?

申報 例:張三為某部主計室上校參謀,99年7月1日奉令代理上校主任乙職至新任人員到職,張員是否需申報財產,申報時機?如99年11月1日新任主任到職,張員應如何申報?")

8

代理(兼任)申報 99年12月31日前向 申報機關完成代理 申報 99年 7月 1日 99年 10月 1日 99年11月1日起2個

未異動 99年12月31日前向 申報機關完成代理 申報 代理滿 3個月 99年 7月 1日 99年 10月 1日 99年11月1日起2個 月內向申報機關辦 理卸(離)職申報 異 動

職申報. 異 動.")

9

申 報 類 別 卸(離)職或解除 代理(兼任)申報 於喪失應申報財產身分起二個月內,應將卸 (離)職或解除代理(兼任)當日之財產情

申 報 類 別 於喪失應申報財產身分起二個月內,應將卸 (離)職或解除代理(兼任)當日之財產情 形,向原受理財產申報機關(構)申報。辦 理申報期間內,再任應申報財產之公職時, 依規定辦理就(到)職申報,免卸(離)職 或解除代理(兼任)申報。

職或解除代理(兼任)當日之財產情. 形,向原受理財產申報機關(構)申報。辦. 理申報期間內,再任應申報財產之公職時, 依規定辦理就(到)職申報,免卸(離)職. 或解除代理(兼任)申報。")

10

例:李員職務為上校處長,於99年11月16日零時退伍,依規定應如何辦理申報,申報日期如何填寫?可否於申報期限內自選一天為申報日?

申 報 方 式 選 定 例:李員職務為上校處長,於99年11月16日零時退伍,依規定應如何辦理申報,申報日期如何填寫?可否於申報期限內自選一天為申報日?

11

卸 (離) 職 申 報 李處長於99年11月16日零時退伍,申報方式有2種,申報人可自行擇一辦理: 1.適逢定期申報期間,李員可選定期申報, 惟其申報日僅侷限於11月1日~11月15日期 間,另需於12月31日完成定期申報。 2.倘若李員不選定期申報,則需辦理卸離職 申報,申報日期即11月16日,需於100年 1月16日前完成申報。

12

申 報 方 式 選 定 1.公職人員財產申報發施行細則第9條第5項 規定:「公職人員於法定申報期間喪失申 報身分者,前開申報與卸(離)職或解除 代理申報得擇一辦理。」 2.依「公職人員財產申報法」第3條第2項規 定:於喪失應申報身分起2個月內,應將卸 (離)職或解除代理當日之財產情形,向 原受理申報機關申報。

職或解除 代理申報得擇一辦理。」 2.依「公職人員財產申報法」第3條第2項規 定:於喪失應申報身分起2個月內,應將卸 (離)職或解除代理當日之財產情形,向 原受理申報機關申報。")

13

多 重 申 報 身 分 例:王君於99年3月1日調任總政戰局主計室上校主任乙職,另於同年4月1日擔任黎明文化基金會監察人職務,王君應如何辦理財產申報?又於99年12月1日解除基金會監察人職務,此時王君應如何辦理財產申報?

14

多 重 申 報 身 分 一、王君之本職應於99年3月1日起3個月內向 國防部財產申報處辦理就到職申報。 二、有關擔任基金會董事或監察人係向監察 院申報,故王君應於99年4月1日起3個月 向監察院辦理就到職申報。 綜上,王君本職及擔任基金會監察人職務,應分向不同申報機關辦理就到職申報。

15

多 重 申 報 身 分 依據法務部98年2月27日法政決 號函釋:無論數職務間之受理申報機關是否相同,其中一職務卸(離)職、解除代理(兼任)時,如尚有其他應申報財產之職務,應俟其喪失最後一職務時,始須辦理卸(離)職、解除代理(兼任)申報。 故王君於99年12月1日解除基金會監察人職務時,毋須向監察院辦理卸離職申報。

職、解除代理(兼任)時,如尚有其他應申報財產之職務,應俟其喪失最後一職務時,始須辦理卸(離)職、解除代理(兼任)申報。 故王君於99年12月1日解除基金會監察人職務時,毋須向監察院辦理卸離職申報。")

16

各申報類別之申報日選定 申報日 申報期程 備 考 卸離職申報 人令生效 當日 2個月 申報日為固定 解除代理、兼任申報 定期申報 自選一日

備 考 卸離職申報 人令生效 當日 2個月 申報日為固定 解除代理、兼任申報 定期申報 自選一日 就到職申報 3個月 代理、兼任 申報 需代理或兼任滿3個月 事項 類別

17

貳、填表說明(含網路申報) 錯誤態樣及改進建議

錯誤態樣及改進建議")

18

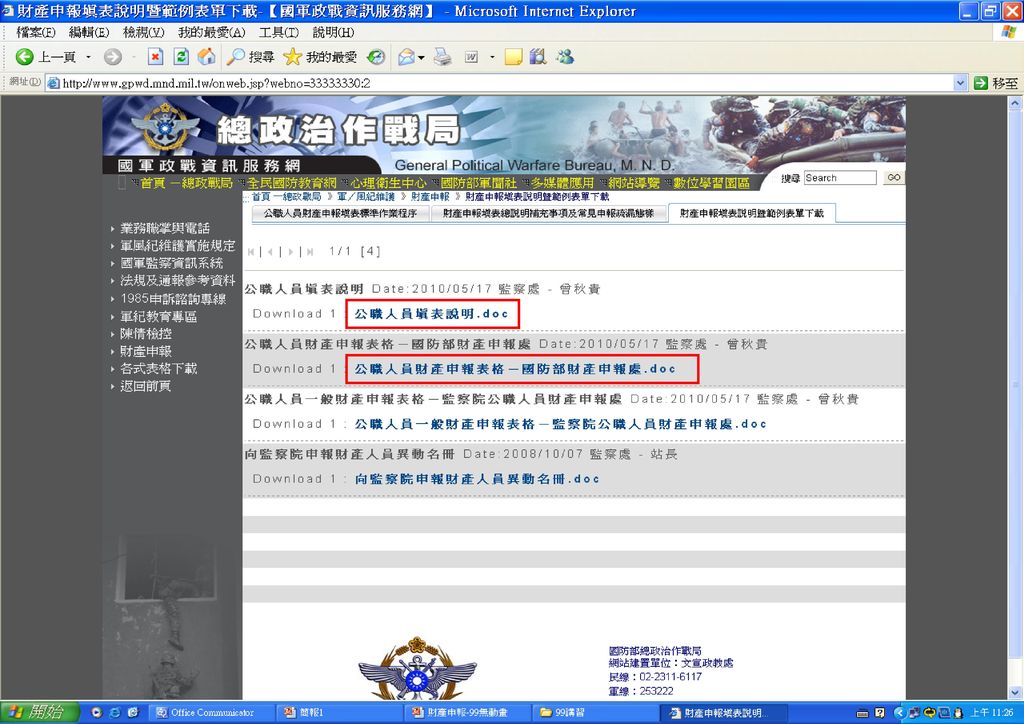

紙 本 申 報 民網網址:http://gpwd.mnd.gov.tw 軍網:自軍網入口網站點選總政治 作戰局。

紙 本 申 報 申報人如採紙本申報可逕自由國防部總政治作戰局軍網、民網網站下載空白財產申報表格運用。 民網網址: 軍網:自軍網入口網站點選總政治 作戰局。

19

點 選

20

點 選

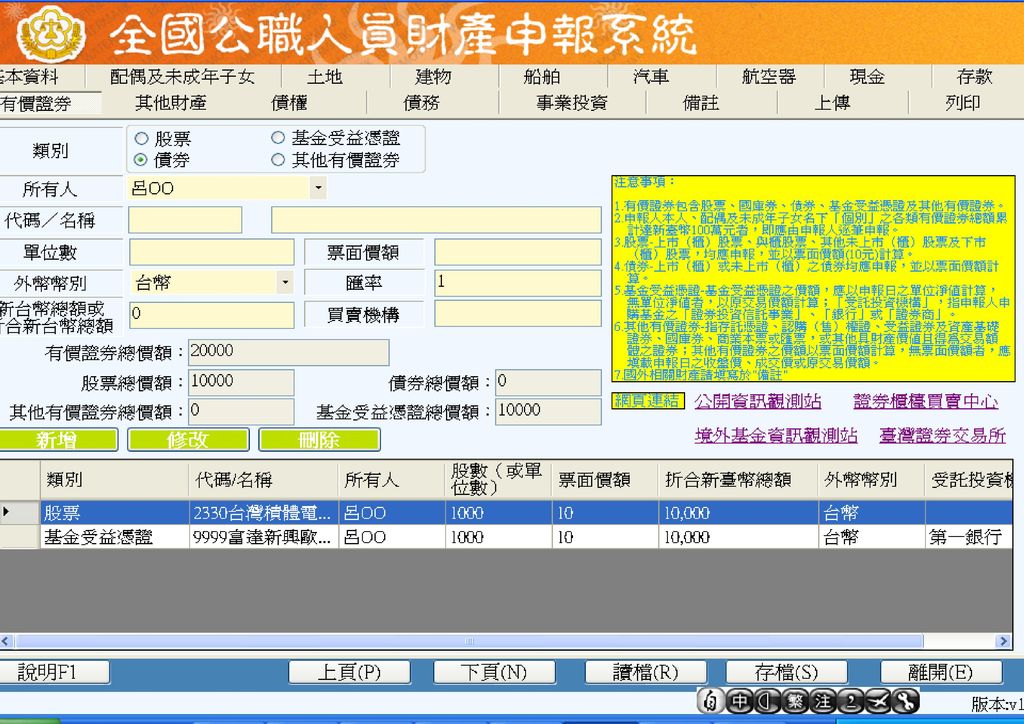

22

點 選

23

點 選

24

點 選

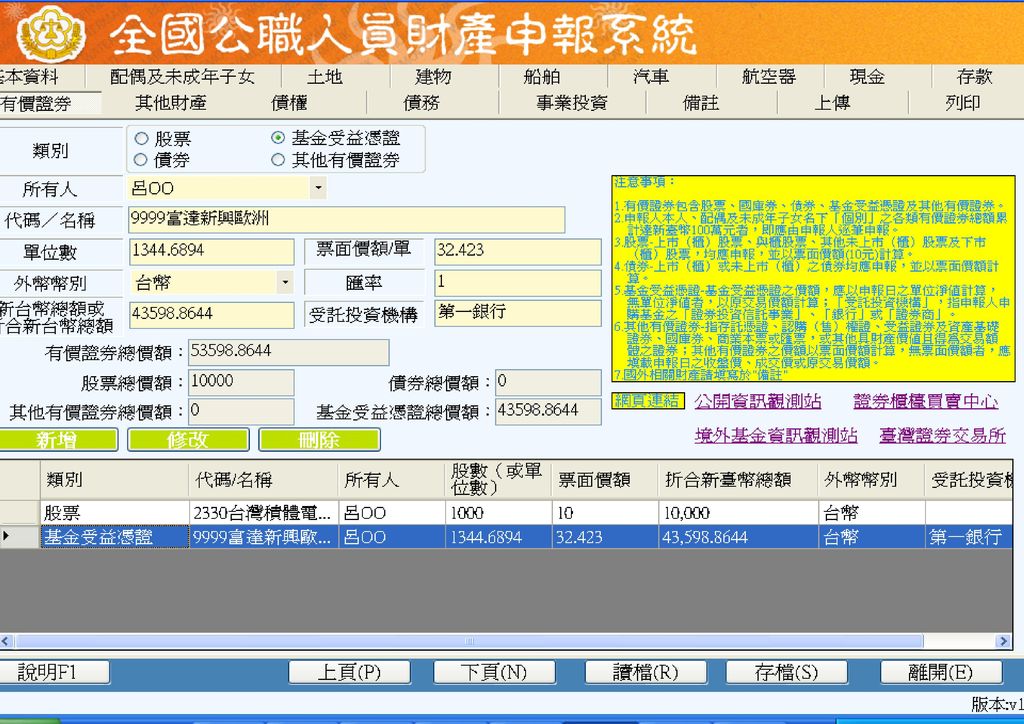

26

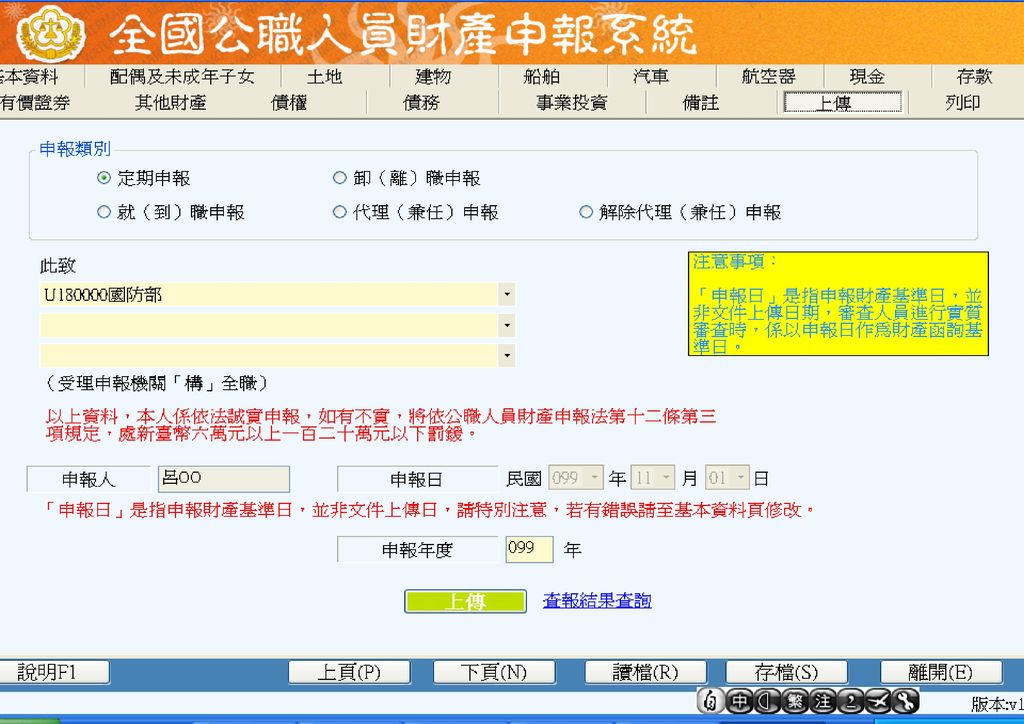

網 路 申 報 法務部99年8月11日法政決字第 號書函: 「全國公職人員財產申報系統」於99年11月1日起正式上線使用其民網網址為:

27

網 路 申 報 申報人採網路申報時登入方式有2種。 1.自然人憑證。 2.身分證統一編號+密碼。 (密碼取得:由系統寄發E-Mail

網 路 申 報 申報人採網路申報時登入方式有2種。 1.自然人憑證。 2.身分證統一編號+密碼。 (密碼取得:由系統寄發 到申報人民網信箱)

")

28

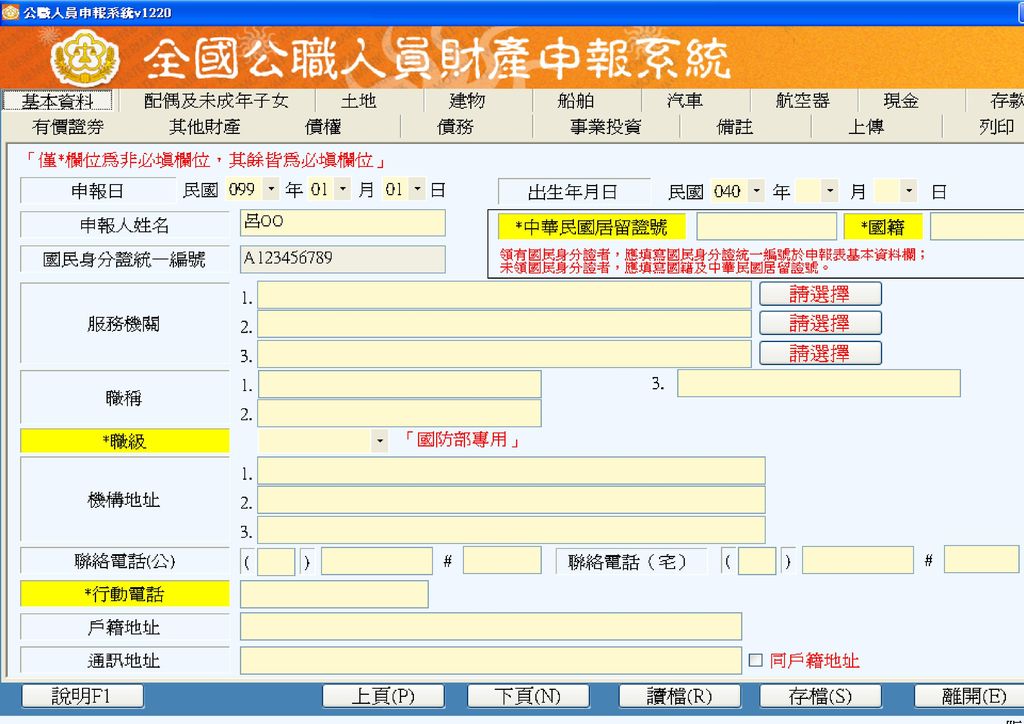

公職人員財產申報表 (一)基本資料 (民國99年申報) 申報人 姓名 吳建國 出生年 月日 民國50年6月7日 身分證統一號碼 A 1 2

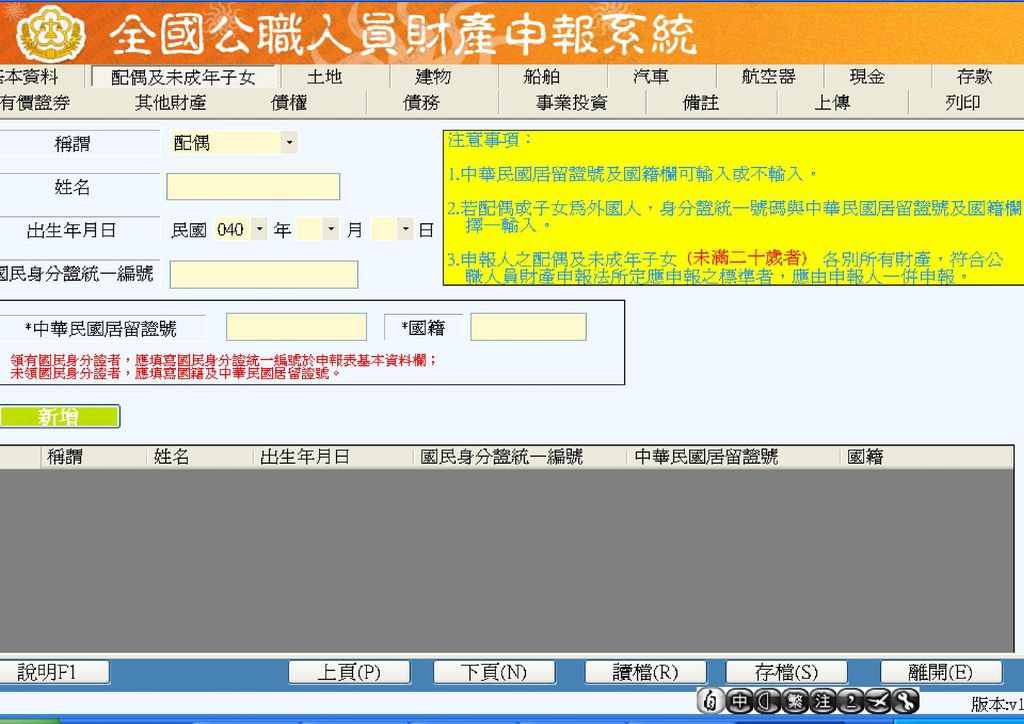

3 4 5 6 7 8 9 國籍 中華民國居留證號 申報 基準日 民國99年11月1日 類別 □新法申報 □就(到)職申報 ■定期申報 □代理(兼任)申報 □卸(離)職申報 □解除代理(兼任)申報 服務機關 1.國防部總政戰局軍紀監察處 階級 與 職稱 1.上校副處長 機關地址 1. 台北郵政90012附10號信箱 2. 3. 戶籍地址 106 台北市大安區金華街111-14號 通訊地址 □□□ 聯絡電話 公 軍253132 宅 (02) 行動 配偶及未成年子女 稱謂 姓名 出生 年月日 身分證統一號碼 國籍 中華民國居留證號 配偶 周玲 澳洲 A C 1 5 2 6 7 子 吳小明 3 女 吳小莉 8 9 (以下 空白)

職申報. ■定期申報. □代理(兼任)申報. □卸(離)職申報. □解除代理(兼任)申報. 服務機關. 1.國防部總政戰局軍紀監察處. 階級. 與. 職稱. 1.上校副處長. 機關地址. 1. 台北郵政90012附10號信箱 戶籍地址. 106 台北市大安區金華街111-14號. 通訊地址. □□□ 聯絡電話. 公. 軍 宅. (02) 行動 配偶及未成年子女. 稱謂. 姓名. 出生. 年月日. 身分證統一號碼. 國籍. 中華民國居留證號. 配偶. 周玲 澳洲. A. C 子. 吳小明 女. 吳小莉 (以下. 空白)")

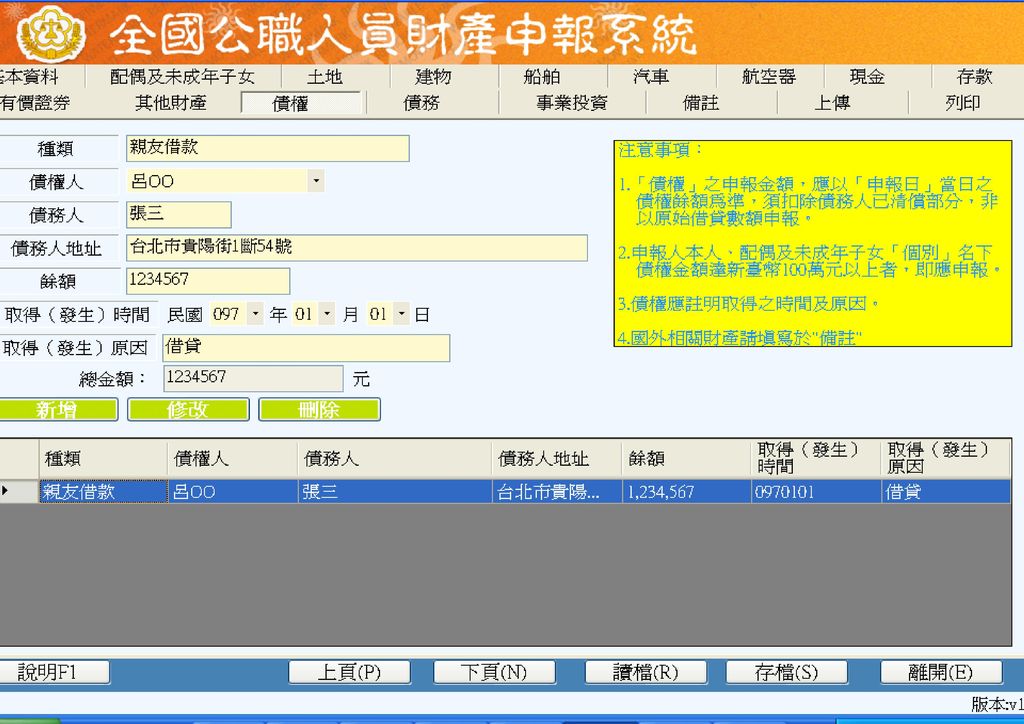

31

錯 誤 態 樣 基 本 資 料 申 報 年 度 漏 填 國 籍 欄 誤 填 申 報日期 填 寫錯誤 申 報 已 成 年 子 女

錯 誤 態 樣 國 籍 欄 誤 填 基 本 資 料 申 報日期 填 寫錯誤 區 分 申 報 年 度 漏 填 申 報 已 成 年 子 女 戶籍、通信地址漏填

32

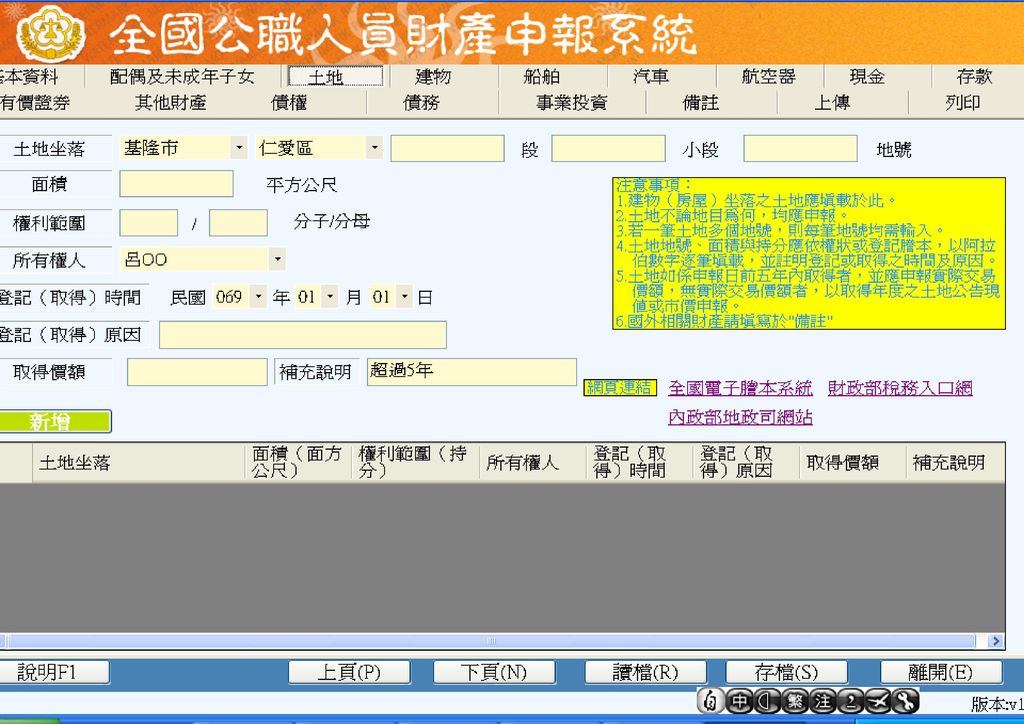

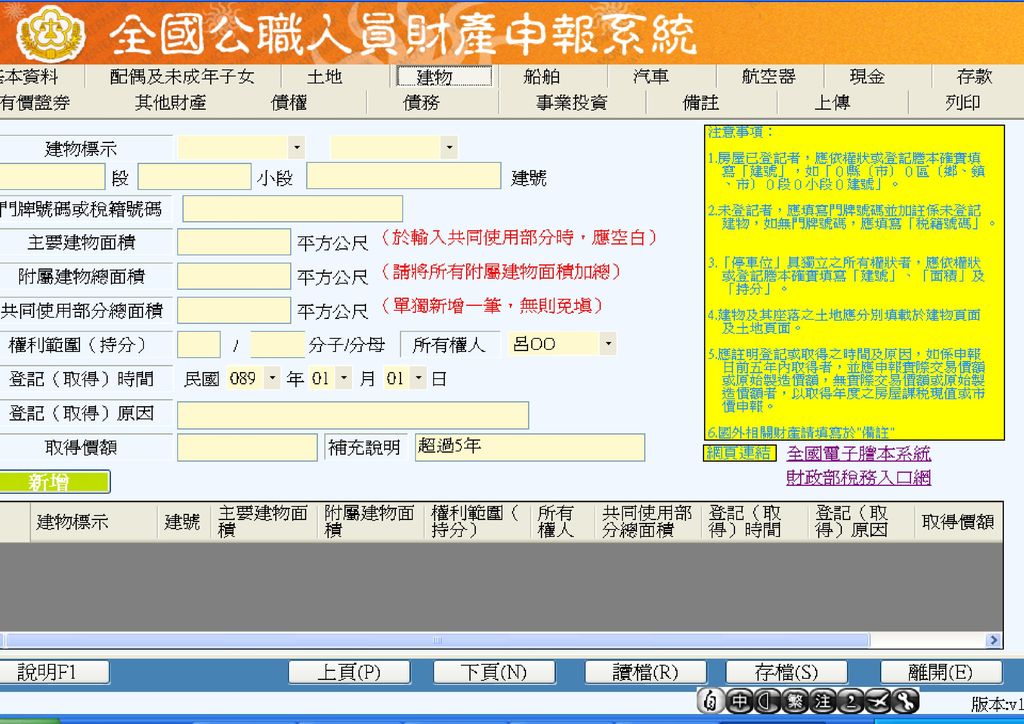

不動產-土地、建物 所持 有土 地、 相 建物 權狀 符 不 符 稅 捐 稽 徵 所 比 對 國 稅 局 一筆土地有多個地 財產

歸屬 資料 清單 及財 產總 所得 一筆土地有多個地 號,則每筆地號均 需填載;另土地不 論地目為何(如道 路用地、林地等) ,均需申報。 建物包括具所有權 狀或稅籍資料之房 屋及停車位,亦包 括有稅籍資料之違 建在內。 所持 有土 地、 建物 權狀 相 符 免費 申請 比 對 國 稅 局 不 符 向地政事務所申請土 地、建物登記謄本。

,均需申報。 建物包括具所有權. 狀或稅籍資料之房. 屋及停車位,亦包. 括有稅籍資料之違. 建在內。 所持. 有土. 地、 建物. 權狀. 相. 符. 免費. 申請. 比 對. 國. 稅. 局. 不 符. 向地政事務所申請土. 地、建物登記謄本。")

33

台北縣三芝鄉土地公埔段八連溪頭小段0160-0028地號

(二)不動產 1.土地 土地坐落 面積(平方公尺) 權利範圍(持分) 所有權人 登記(取得)時間 登記(取得)原因 取得價額 台北市大安區金華段1小段 地號 1,666.66 235/10000 吳建國 買賣 2,970,000元 台北縣新店市安坑段3小段 地號 155.66 1/1 周 玲 繼承 3,360,000元 台北市北投區行義段1小段547、548地號 161.88 超過5年 台北縣三芝鄉土地公埔段八連溪頭小段 地號 36/120000 總申報筆數:4筆

不動產. 1.土地. 土地坐落. 面積(平方公尺) 權利範圍(持分) 所有權人. 登記(取得)時間. 登記(取得)原因. 取得價額. 台北市大安區金華段1小段 地號. 1, / 吳建國 買賣. 2,970,000元. 台北縣新店市安坑段3小段 地號 /1. 周 玲 繼承. 3,360,000元. 台北市北投區行義段1小段547、548地號 超過5年. 台北縣三芝鄉土地公埔段八連溪頭小段 地號 / 總申報筆數:4筆.")

35

(二)不動產 2.建物(房屋及停車位) 120.66 1/1 94.12.12 買賣 9,500,000元 9900.65 同第1筆

建物標示 面積(平方公尺) 權利範圍(持分) 所有權人 登記(取得)時間 登記(取得)原因 取得價額 台北市大安區金華段1小段 建號 120.66 1/1 吳建國 買賣 9,500,000元 台北市大安區金華段1小段 建號(共同使用) 371/100000 同第1筆 台北市大安區金華段1小段10124建號(停車位) 15.23 台北縣新店市安康路100號(未登記建號) 101.22 周 玲 繼承 5,500,000元 總申報筆數:4 筆

權利範圍(持分) 所有權人. 登記(取得)時間. 登記(取得)原因. 取得價額. 台北市大安區金華段1小段 建號 /1. 吳建國 買賣. 9,500,000元. 台北市大安區金華段1小段 建號(共同使用) / 同第1筆. 台北市大安區金華段1小段10124建號(停車位) 台北縣新店市安康路100號(未登記建號) 周 玲 繼承. 5,500,000元. 總申報筆數:4 筆.")

37

錯 誤 態 樣 不 動 產 漏 報有權 狀 靈 骨塔位 漏 報 附 屬 設 施 面 積 區 分 漏 報 共 同 使 用 部 分

錯 誤 態 樣 漏 報有權 狀 靈 骨塔位 不 動 產 漏 報 附 屬 設 施 面 積 區 分 漏 報 共 同 使 用 部 分 漏報繼承之土地或建物 漏 報 停 車 位 土地被分割成多筆地號

38

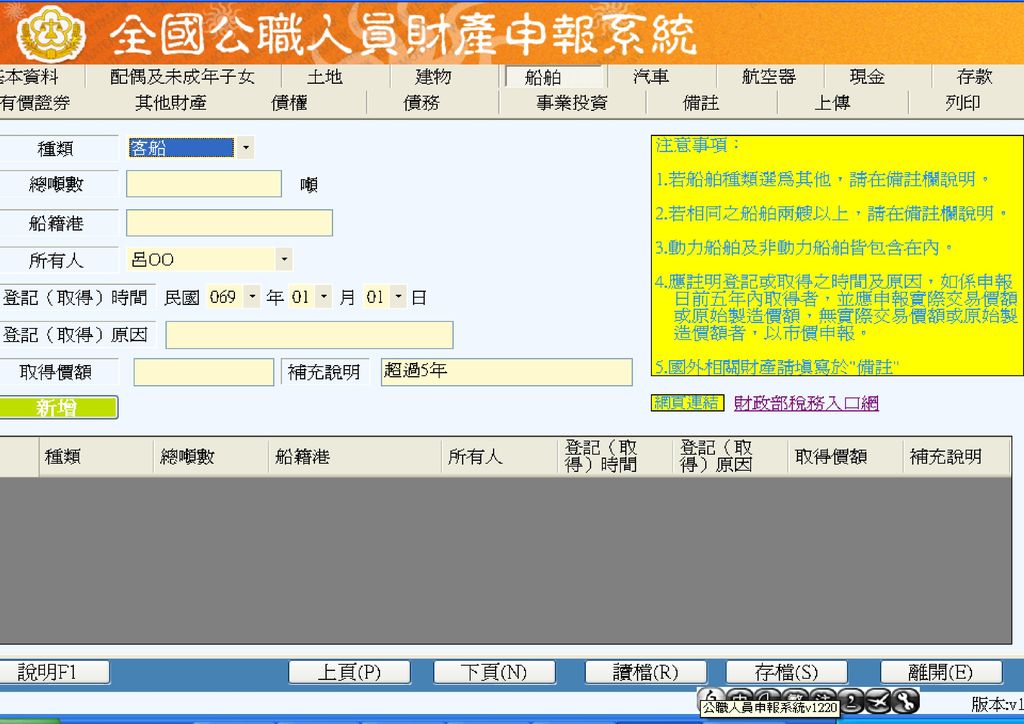

船 舶 動 力 船 舶 汽 船 遊 艇 包 括 區 分 漁 船 非 動 力 船 舶 帆 船 舢 舨

39

(三)船舶 3,200 95.01.02 買賣 遊艇 基隆港 30,000,000元 總申報筆數:1筆 吳建國 種類 總噸數 船籍港 所有人

登記(取得)時間 登記(取得)原因 取得價額 遊艇 3,200 基隆港 吳建國 買賣 30,000,000元 總申報筆數:1筆

時間. 登記(取得)原因. 取得價額. 遊艇. 3,200. 基隆港. 吳建國 買賣. 30,000,000元. 總申報筆數:1筆.")

41

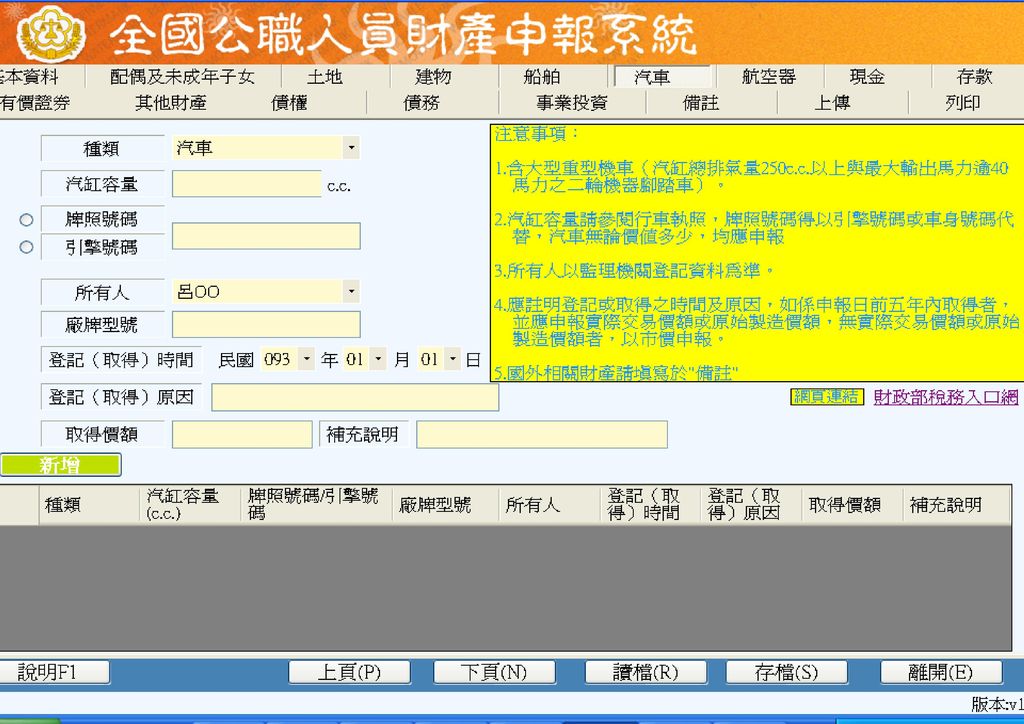

自 小 客 車 貨 車 區 分 汽車(包含大型重型機器腳踏車) 排氣量逾250CC 與電動馬達及控 制器最大輸出馬 力逾40馬力之二

參閱汽、機車 行照填載汽缸容量 區 分 牌照號碼填寫 得以引擎號碼 或車身號碼代替 貨 車 排氣量逾250CC 與電動馬達及控 制器最大輸出馬 力逾40馬力之二 輪機器腳踏車 所有人應以 監理機關登記 資料為準

42

豐田camry (四)汽車(含大型重型機器腳踏車) 總申報筆數:3筆 1998cc 9168-FS 吳建國 91.08.15 買賣 超過5年

廠牌型號 汽缸容量 牌照號碼 所有人 登記(取得)時間 登記(取得)原因 取得價額 豐田camry 1998cc 9168-FS 吳建國 買賣 超過5年 福特Escape 2967cc CI-3753 周 玲 1,069,000元 BMW F800ST 798cc 168-AB 800,000元 總申報筆數:3筆

時間. 登記(取得)原因. 取得價額. 豐田camry. 1998cc FS. 吳建國 買賣. 超過5年. 福特Escape. 2967cc. CI 周 玲 ,069,000元. BMW F800ST. 798cc. 168-AB ,000元. 總申報筆數:3筆.")

44

錯 誤 態 樣 車牌號碼填寫錯誤 汽 車 包 含 大 型 重 機 器 腳 踏 區 分 親友以其名義購車 申報輕、重型機車

45

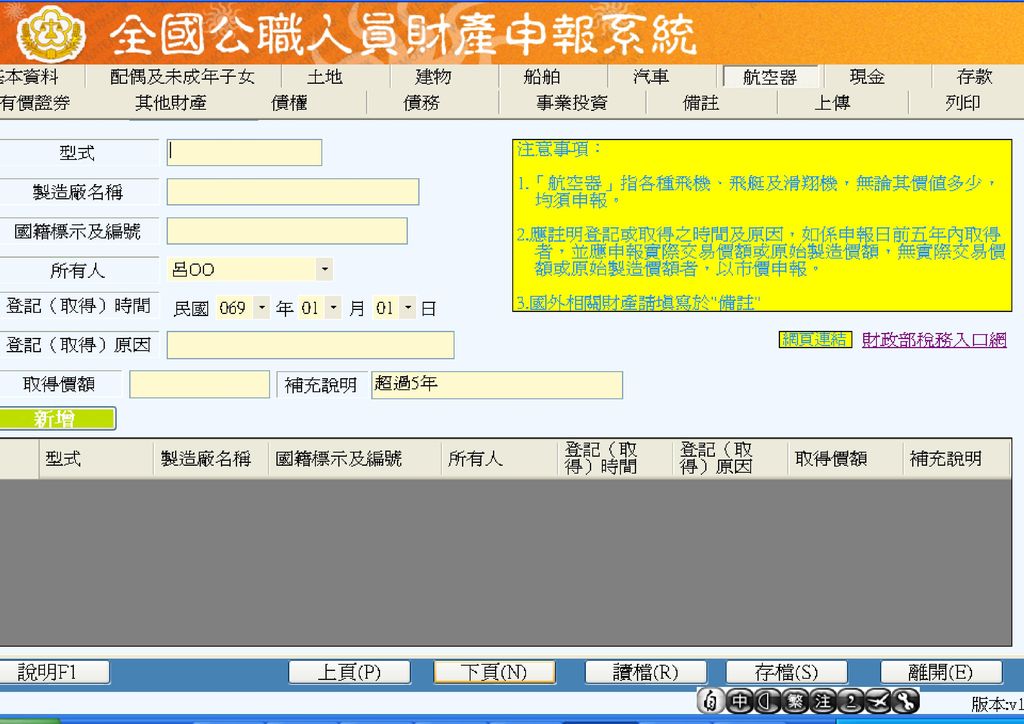

各 種 飛 機 航 空 器 無論其價值多寡 ,均須申報。 區 分 飛 艇 滑 翔 機

46

(五)航空器 BJ-2500 吳建國 90.02.06 買賣 超過5年 StorchCL 95.06.30 66,000,000元

型式 製造廠名稱 國籍標示及 編號 所有人 登記(取得)時間 登記(取得)原因 取得價額 BJ-2500 美國波音公司 B-1234 吳建國 買賣 超過5年 StorchCL 義大利Fly Synthesis公司 RANS-S6 66,000,000元 總申報筆數:2 筆

時間. 登記(取得)原因. 取得價額. BJ 美國波音公司. B 吳建國 買賣. 超過5年. StorchCL. 義大利Fly Synthesis公司. RANS-S ,000,000元. 總申報筆數:2 筆.")

48

現 金 新 臺 幣 外 幣 旅 行 支 票 區 分 合 計 持有 現金總額 達新臺幣 100萬元 以上時, 即應逐筆 申報。 以申報日

新 臺 幣 現 金 持有 現金總額 達新臺幣 100萬元 以上時, 即應逐筆 申報。 合 計 區 分 外 幣 以申報日 之收盤匯率 換算成 新臺幣 旅 行 支 票

49

10,000 (六)現金(指新臺幣、外幣之現金或旅行支票) (總金額:新台幣3,014,530元 ) 美元 吳建國 40,000

幣別 所有人 外幣總額 新臺幣總額或折合新臺幣總額 美元 吳建國 40,000 1,320,000元 新臺幣 25,000元 旅行支票(歐元) 10,000 469,530元 周 玲 1,200,000元 總申報筆數:4筆

10, ,530元. 周 玲. 1,200,000元. 總申報筆數:4筆.")

51

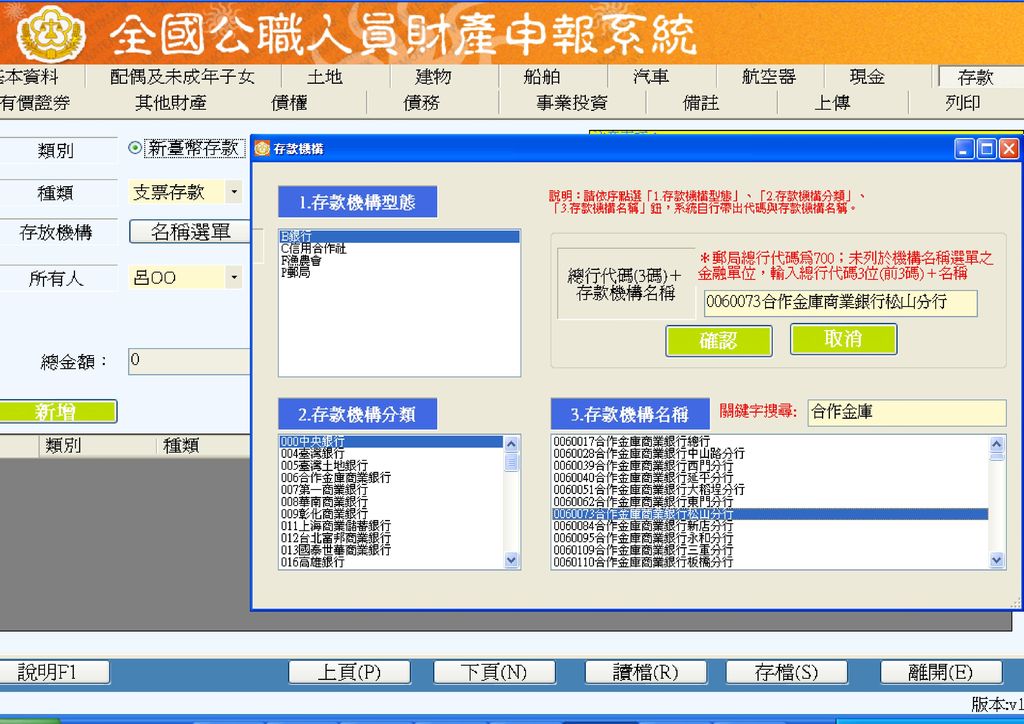

存 款 支票存款 活期存款 定期存款 儲蓄存款 外 優惠存款 幣 綜合存款 新 臺 幣 個人名下各 別之存款總 額累計達新 臺幣 100萬

元者,即應 逐筆申報; 外幣須以申 報日之收盤 匯率換算成 新臺幣。 活期存款 定期存款 包 括 儲蓄存款 外 幣 優惠存款 綜合存款 可轉讓定期存單

52

(七)存款(指新臺幣、外幣之存款)(總金額:新台幣5,507,800元)

存放機構(應敘明分支機構) 種類 幣別 所有人 外幣總額 新臺幣總額或折合新臺幣總額 台灣郵政大安郵局 活期存款 吳建國 871,593元 兆豐銀行大安分行 支票存款 215,500元 合作金庫西門分行 綜合存款 周 玲 600,000元 台灣銀行營業部 優惠存款 2,500,000元 707元 花旗銀行松江分行 定期存款 美元 吳小莉 40,000 1,320,000元 總申報筆數:6筆

種類. 幣別. 所有人. 外幣總額. 新臺幣總額或折合新臺幣總額. 台灣郵政大安郵局. 活期存款. 吳建國. 871,593元. 兆豐銀行大安分行. 支票存款. 215,500元. 合作金庫西門分行. 綜合存款. 周 玲. 600,000元. 台灣銀行營業部. 優惠存款. 2,500,000元. 707元. 花旗銀行松江分行. 定期存款. 美元. 吳小莉. 40,000. 1,320,000元. 總申報筆數:6筆.")

54

錯 誤 態 樣 存 款 未 翔 實 補 登 存 摺 金 額 憑 記 憶 填 寫 區 分 漏 報無存單定 期存 款 僅申報單筆達100萬元以

錯 誤 態 樣 未 翔 實 補 登 存 摺 存 款 金 額 憑 記 憶 填 寫 區 分 漏 報無存單定 期存 款 僅申報單筆達100萬元以 上存款,漏報其他存款 帳 戶 由 親 友 使 用

55

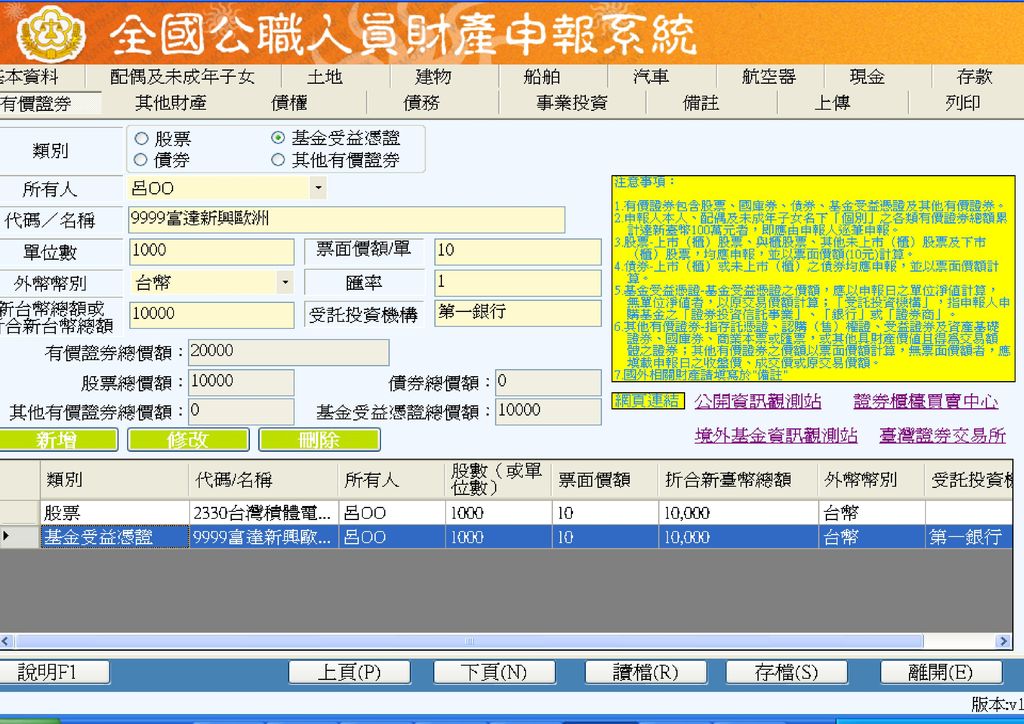

有 價 證 券 股 票 債 券 個人名下各別 之各類有價證 券總額累計達 新臺幣 100萬 元者,即應逐 區 分 筆申報。 基金受益憑證

股 票 有 價 證 券 個人名下各別 之各類有價證 券總額累計達 新臺幣 100萬 元者,即應逐 筆申報。 債 券 區 分 基金受益憑證 其他有價證券

57

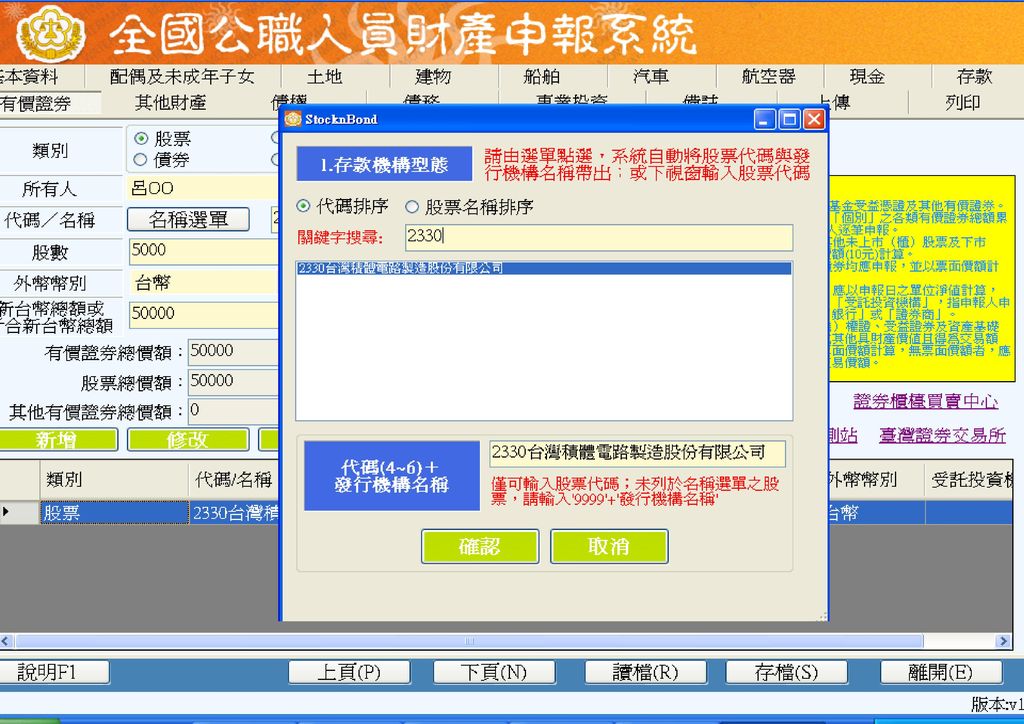

上 市 股 票 申報時以 票面價額 計算,即 每股10元 ,並非收 盤價。 上 櫃 區 分 興 櫃 未 上 市 未 上 櫃 下 市 下 櫃

58

1.股票(總價額:新台幣2,330,000元) 總申報筆數:6筆 (八)有價證券(總價額:新台幣8,751,040元) 名稱 所有人 股數

票面價額 外幣 幣別 新台幣總額或折合新台幣總額 嘉裕(上市) 吳建國 10,000 10 100,000元 精剛(興櫃) 大立光(上市) 周 玲 50,000 500,000元 聯發科(上市) 20,000 200,000元 中美晶(上櫃) 33,000 330,000元 萬有(下市) 吳小莉 110,000 1,100,000元 總申報筆數:6筆

吳建國. 10, ,000元. 精剛(興櫃) 大立光(上市) 周 玲. 50, ,000元. 聯發科(上市) 20, ,000元. 中美晶(上櫃) 33, ,000元. 萬有(下市) 吳小莉. 110,000. 1,100,000元. 總申報筆數:6筆.")

60

上 市 債 券 申報時以 票面價額 計算。 上 櫃 區 分 未 上 市 未 上 櫃

61

2.債券(總價額:新台幣4,400,000元) 名稱 代碼 所有人 買賣機構 單位數 票面價額 外幣幣別 新臺幣或折合新臺幣總額 寶來一 吳建國 台證 證券 1張 100,000 100,00元 94央債甲四 元大 1,000,000 1,000,000元 蘇格蘭皇家銀行8年期可贖回債券 花旗銀行松江分行 美元 3,300,000元 總申報筆數:3筆

63

基 金 受 益 證 投 資 券 人 金 銀 行 證 券 商 證 券 投 資 信 託 事 業 以申報日 之單位淨 值計算, 無單位淨 值,以原

交易價額 計算。 集 合 交 由 銀 行 投 資 人 金 證 券 商

64

3. 基金受益憑證(總價額:新台幣1,808,040元) 吳建國 1,000 15.2 美元 501,600元 23.34 23,340元

名稱 所有人 受託投資 機構 單位數 單位淨值 外幣 幣別 新臺幣或折合新臺幣總額 霸菱日本基金 吳建國 中國信託銀行 1,000 15.2 美元 501,600元 保德信全球科技 保德信 投信 23.34 23,340元 日盛全球平衡 吳小明 日盛 35,000 36.66 1,283,100元 總申報筆數:3筆

66

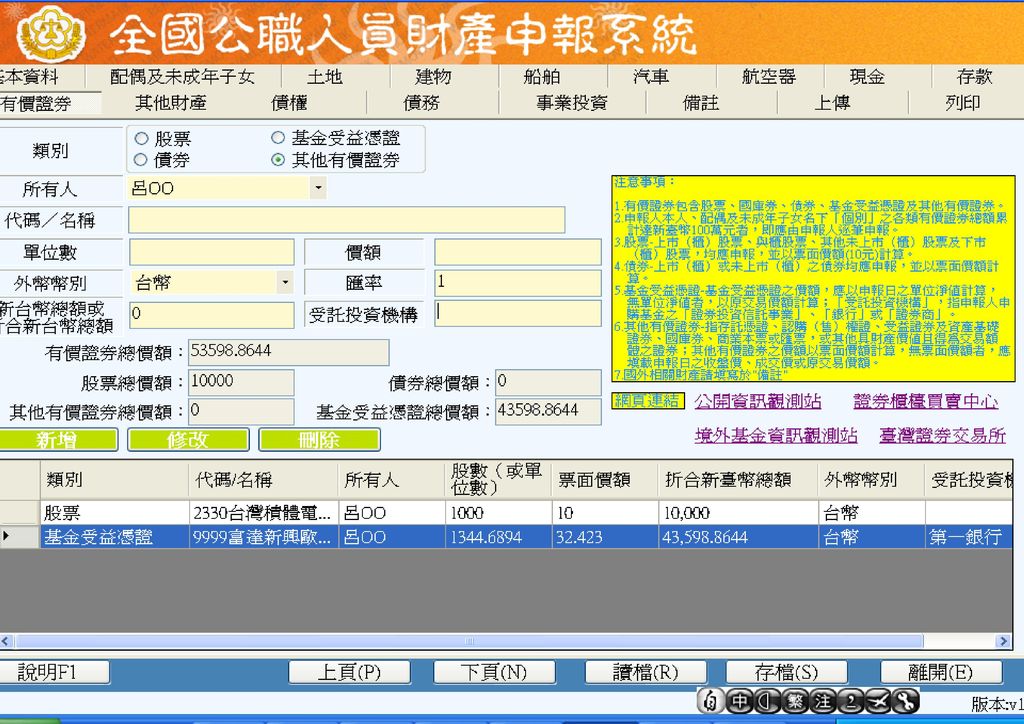

其 他 有 價 證 券 存 託 憑 證 受 益 證 券 國 庫 券 認購(售)權證 資 產 基 礎 證券 商業本票或匯票 申報時, 以票面價

存 託 憑 證 其 他 有 價 證 券 申報時, 以票面價 額計算, 無票面價 額者,應 填載申報 日之收盤 價、成交 價或原交 易價額。 認購(售)權證 受 益 證 券 區 分 資 產 基 礎 證券 國 庫 券 商業本票或匯票 其他具有財產價值 且得為交易之證券

權證. 受 益 證 券. 區 分. 資 產 基 礎 證券. 國 庫 券. 商業本票或匯票. 其他具有財產價值. 且得為交易之證券.")

67

4. 其他有價證券(總價額:新臺幣73,200元) 名稱 所有人 單位數 價額 外幣 幣別 新臺幣或折合新臺幣總額 福雷電(存託憑證) 吳建國 10,000 5.58 55,800 元大CA(認購(售)權證) 2 ,000 8.70 17,400 總申報筆數: 2 筆

權證) 2 , ,400. 總申報筆數: 2 筆.")

69

錯 誤 態 樣 有 價 證 券 漏 申 報 下 市 股 票 股 票 餘 額 憑 記 憶 填寫 區 分 基 金 受 投 資 機 構

錯 誤 態 樣 漏 申 報 下 市 股 票 有 價 證 券 股 票 餘 額 憑 記 憶 填寫 區 分 基 金 受 投 資 機 構 誤 填 為 發 行 機 構 誤 認 單 項 達 100 萬 元 才 須 申 報 帳 戶 由 親 友 使 用

70

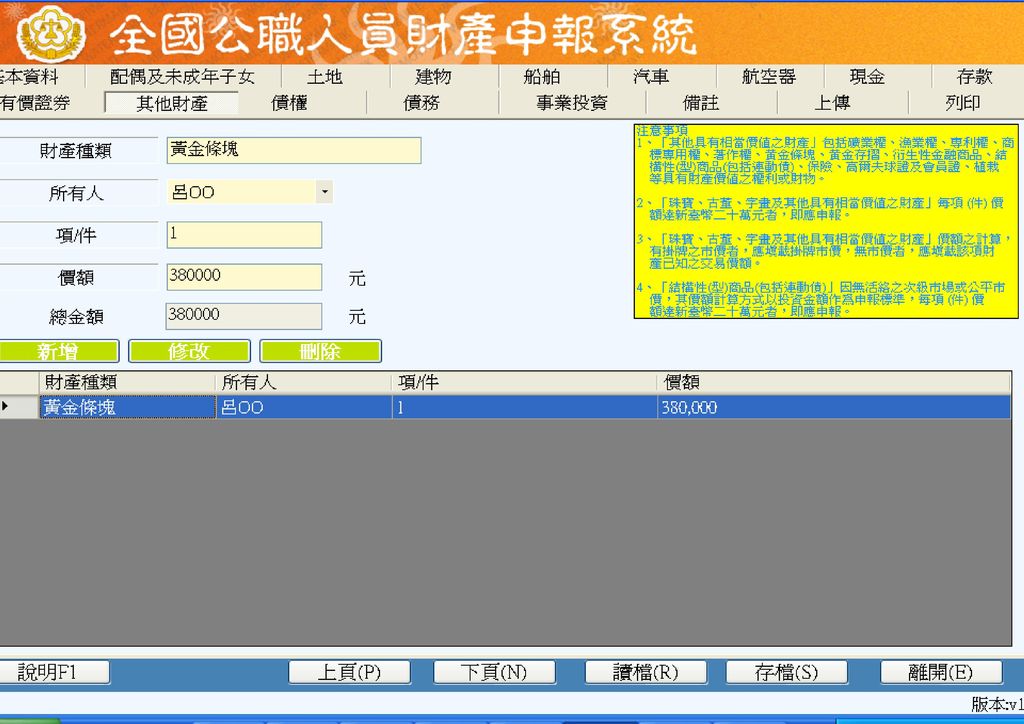

礦 業 權 漁 業 權 專 利 權 植 栽 著 作 權 黃 金 存 摺 黃金條塊 珠寶 古董 字畫 及其 他具 有相 當價 高爾夫球證 值之

財產 每項(件) 價額達新 臺幣20萬 元者,即 應申報; 其價額有 掛牌之市 價,應填 載掛牌市 價,無市 價者,填 載已知之 交易價額 漁 業 權 衍生性金融商品 專 利 權 高爾夫球證 包 括 商標專用權 會 員 證 植 栽 著 作 權 黃金條塊 可轉讓且具交易價 值之權利或財務

價額達新. 臺幣20萬. 元者,即. 應申報; 其價額有. 掛牌之市. 價,應填. 載掛牌市. 價,無市. 價者,填. 載已知之. 交易價額. 漁 業 權. 衍生性金融商品. 專 利 權. 高爾夫球證. 包 括. 商標專用權. 會 員 證. 植 栽. 著 作 權. 黃金條塊. 可轉讓且具交易價. 值之權利或財務.")

71

(九)珠寶、古董、字畫及其他具有相當價值之財產 (總價額:新台幣16,836,288元)

財產種類 項/件 所有人 新台幣價額或折合新台幣價額 古董硯台 2 吳建國 400,000元 張大千潑墨雨荷 1 1,886,288元 高爾夫球證 300,000元 鑽戒 周 玲 蘭花 250,000元 鑽石項鍊 500,000元 鑽石戒指 黃金存摺 總申報筆數:8筆

73

債 權 個人各別名下 債權金額達新 臺幣 100萬元 以上,即應申 報。 以申報日 當日之債 權餘額為準,須扣 除債務人 已清償部分,非以

原始借貸 數額申報

74

總申報筆數:2筆 (十)債權(總價額:新台幣3,200,000元) 種類 債權人 債務人及地址 餘額 取得(發生)時間 取得(發生)原因

一般借款 吳建國 張立山 台北市延平南路101號 1,200,000元 朋友創業借款 周 玲 李青霞 高雄市五福二路50號 2, 元 親戚借款 總申報筆數:2筆

76

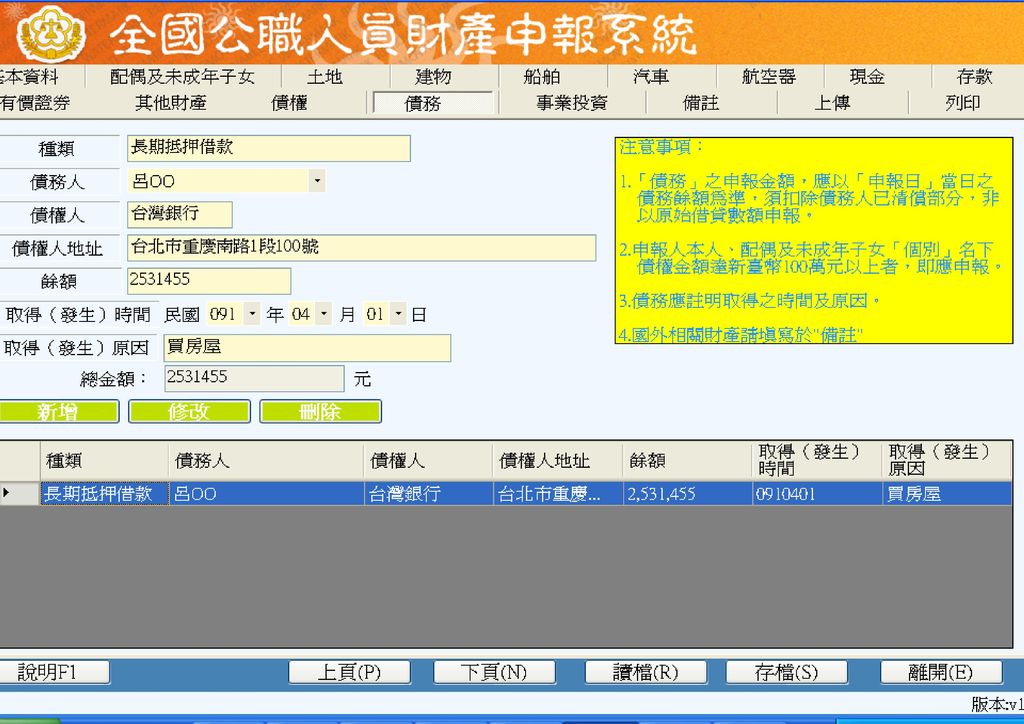

債 務 房 屋 貸 款 信 用 貸 款 融 資 貸 款 融 券 貸 款 親 友 借 款 保 單 質借 消費性貸款 包 括 合 計

個人各別名下 債務達新臺幣 100萬元以上 ,即應申報; 申報時以申報 日當日債務餘 為準,須扣除 已清償部分, 非以原始借貸 數額申報。 信 用 貸 款 融 資 貸 款 包 括 合 計 融 券 貸 款 理財短期借款 消費性貸款 親 友 借 款 保 單 質借

77

總申報筆數:5筆 (十一)債務(總價額:新台幣9,740,353元) 種類 債務人 債權人及地址 餘額 取得(發生)時間 取得(發生)原因

一般借款 吳建國 李湧慶 台北市仁愛路1段401號 2,225,000元 購買船舶 抵押借款 台灣銀行萬華分行 台北市貴陽街2段26號 5,050,000元 購屋 消費性貸款 周 玲 第一銀行樹林分行 樹林市中山路一段27-7號 314,618元 生活支出 融資貸款 土地銀行台北分行 台北市博愛路72號 2,150,735元 有價證券買賣 保單借款 國泰人壽台北市仁愛路4段296號23F 500,000元 總申報筆數:5筆

79

錯 誤 態 樣 債 務 誤認單筆達100萬元 才須申報 餘 額 憑 記 憶 填 寫 申報原始貸款金額 債 務 人 誤 植

錯 誤 態 樣 誤認單筆達100萬元 才須申報 債 務 餘 額 憑 記 憶 填 寫 區 分 申報原始貸款金額 債 務 人 誤 植 保 單 貸 款 未 申 報

80

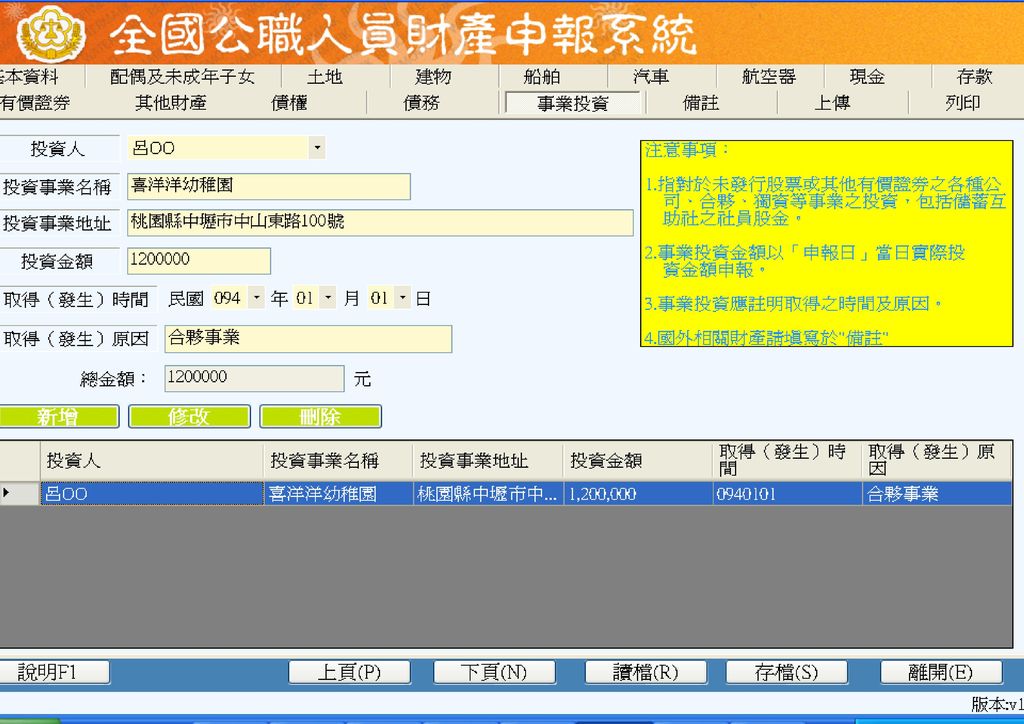

事 業 投 資 股 公 司 票 合夥事業 其 他 有 獨資事業 價 證 券 互助社股金 個人名下 事業投資 金額達新 臺幣 100 萬元以上

者,即應 申報。 公 司 合夥事業 區 分 合 計 未發行 其 他 有 價 證 券 獨資事業 互助社股金

81

總申報筆數:2筆 (十二)事業投資(總價額:新台幣3,200,000元) 投資人 投資事業名稱 投資事業地址 投資金額 取得(發生)時間

取得(發生)原因 吳建國 新新企業有限公司 屏東市勝利路188號 2,500,000元 家族事業 周 玲 向榮會計事務所 台北市虎林街266號 1,000,000元 合夥投資 總申報筆數:2筆

原因. 吳建國. 新新企業有限公司. 屏東市勝利路188號. 2,500,000元 家族事業. 周 玲. 向榮會計事務所. 台北市虎林街266號. 1,000,000元 合夥投資. 總申報筆數:2筆.")

83

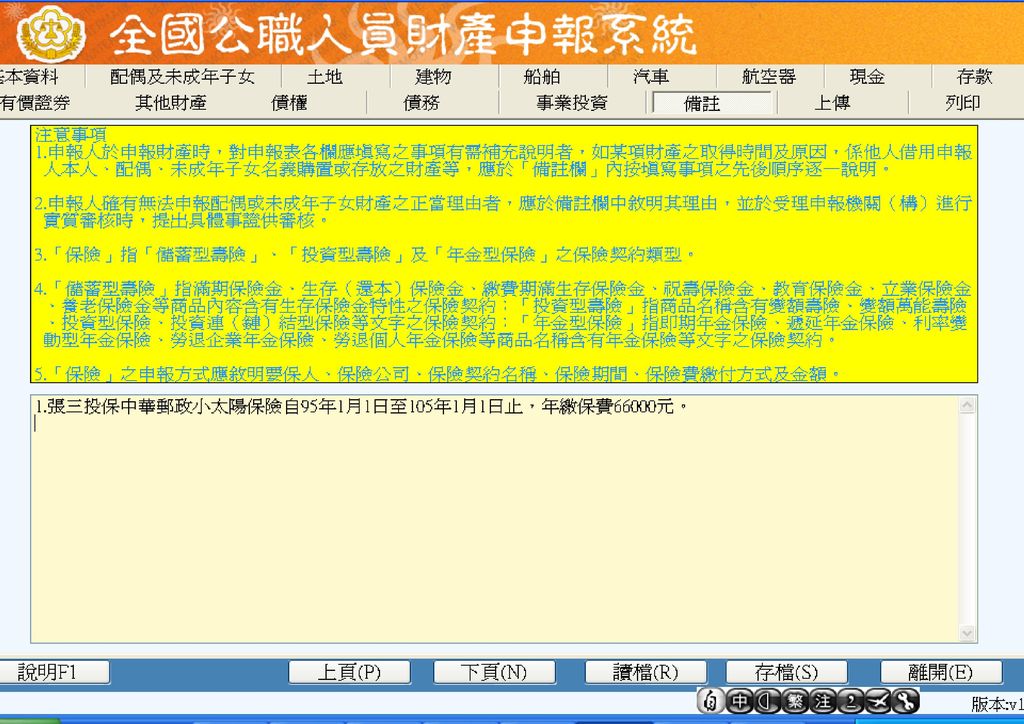

備 註 保險 按填寫事項之 先後順序逐一 說明 對各欄事項有 需要補充說明 填寫於備註欄位內

84

保 險 補 充 說 明 法務部99年4月23日函釋: 考量保險之特殊性及綜合型保險其保費切割計算不易,自99年5月1日起以在申報表「備註欄」內,敘明要保人、保險公司、保險契約名稱、保險期間、保險費繳付方式及金額即可。

85

(十三)備註 此致 國防部財產申報處 (受理申報機關〔構〕全稱) 交件日:99年12月05日 申報人: 吳 建 國 (簽章)

1.本人99年3月購買台北縣亞東段1078、1078-1、1078-2地號預售屋960萬元,目前已繳交 250萬元。 2.本人與配偶因感情不睦,刻正協議離婚中,有關其名下財產資料,無法完全詳細申報 3.吳建國投保國泰人壽312金美滿保險自95年3月1日起20年,月繳保費6000元。 4.吳建國投保中華郵政小太陽保險自85年1月1日起10年,保費已繳交完畢。 (以下空白) 此致 國防部財產申報處 (受理申報機關〔構〕全稱) 以上資料,本人係依法誠實申報,如有不實,將依公職人員財產申報法第12條第3項規定,處新臺幣6萬元以上120萬元以下罰緩。 國吳印建 申報人: 吳 建 國 (簽章) 交件日:99年12月05日

此致. 國防部財產申報處. (受理申報機關〔構〕全稱) 以上資料,本人係依法誠實申報,如有不實,將依公職人員財產申報法第12條第3項規定,處新臺幣6萬元以上120萬元以下罰緩。 國吳印建. 申報人: 吳 建 國 (簽章) 交件日:99年12月05日.")

88

改 進 建 議 確 定 申 報 日 受 理 申 報 機 關 資 料 核 對 及 填 寫 3到5日後 繳交 資料 存 摺 餘 額 補 登

改 進 建 議 存 摺 餘 額 補 登 資 料 核 對 及 填 寫 受 理 申 報 機 關 確 定 申 報 日 申請財產歸屬資料清 單 3到5日後 股票餘額補登或申請 集保餘額表 繳交 資料 請理財專員提供基金 對帳單或損益表 請銀行提供債務資料 請保險公司提供保險 資料

89

參、相關罰則

90

財產申報法各項罰鍰 修正後各項罰鍰 處罰原因 罰鍰額度 隱匿財產不實申報 20-400萬元 財產異常增加一倍以上 15-300萬元

拒絕或不實說明 萬元 2. 經再通知為說明或仍為不實,按次連續處4-20萬元 未依期限申報或申報不實 6-120萬元 受前項處分仍未依期限補正或補申報 一年以下有期徒刑或10-50萬元 受以上各項處罰確定者由處分機關公布其姓名及處罰事由於資訊網路或刊登政府公報或新聞紙

91

法務部公職人員財產申報案件處罰鍰額度基準裁罰金額對照表

故意申報不實罰鍰 法務部公職人員財產申報案件處罰鍰額度基準裁罰金額對照表 故意申報不實金額(萬元) 裁罰罰緩金額(萬元) 300 6 400 8 6000 120

裁罰罰緩金額(萬元)")

92

法務部公職人員財產申報案件處罰鍰額度基準裁罰金額對照表

未依期限申報罰鍰 法務部公職人員財產申報案件處罰鍰額度基準裁罰金額對照表 逾期日期(日) 裁罰罰緩金額(萬元) 7 6 8 6.5 235 120

裁罰罰緩金額(萬元)")

93

法務部公職人員財產申報案件處罰鍰額度基準裁罰金額對照表

隱匿財產罰鍰 法務部公職人員財產申報案件處罰鍰額度基準裁罰金額對照表 故意隱匿金額(萬元) 裁罰罰緩金額(萬元) 200 20 300 30 4000 400

裁罰罰緩金額(萬元)")

94

財產異常增加一倍而未為說明或不說明等罰鍰

法務部公職人員財產申報案件處罰鍰額度基準裁罰金額對照表 金額(萬元) 裁罰罰緩金額(萬元) 200 15 300 22.5 4000

裁罰罰緩金額(萬元)")

95

財產異常增加一倍之定義: 例:某甲於98年度申報財產之總額為500萬元,99年度為705萬元,增加205萬元,經查其本人、配偶及未成年子女於99年度之薪資所得為200萬元。 705萬元-500萬元=205萬元 205萬元÷200萬元=1.025>1 依據施行細則第21條規定:所謂全年薪資所得,指在職務上或工作上所取得之薪金、俸給、工資、津貼、歲費、獎金、紅利及補貼費等各種薪資收入。

96

肆、案例宣導

97

案 例 宣 導 甲君為本部97年財產申報中籤人員,於申報時已在備註欄翔實註明其配偶相關資料無法獲得原因,其申報資料經實質比對計漏報配偶台北縣土地、建物各1筆、債務460餘萬元及本人存款差異30餘萬元,全案移請法務部審議。

98

案 例 宣 導 法務部審議後於99年6月30日函復,不予裁罰其內容略以: 1.漏報金額非鉅額,無故意申報不實之嫌。

案 例 宣 導 法務部審議後於99年6月30日函復,不予裁罰其內容略以: 1.漏報金額非鉅額,無故意申報不實之嫌。 2.配偶財產資料申報人確依相關函釋規定於 備註欄敘明不願意配合情事,並檢附配偶 索取生活費及其他相關書面聲明文件。

99

案 例 宣 導 乙君為本部95年財產申報中籤人員,申報資料經實質比對計有本人基金溢、漏報計84萬餘元;配偶漏報未上市股票14萬餘股、基金漏、短、溢報計260餘萬元,全案移送法務部審議。

100

案 例 宣 導 法務部98年12月7日函復,不予裁罰其內容 略以: 申報人所申報資料正確性比例達7成以上,

案 例 宣 導 法務部98年12月7日函復,不予裁罰其內容 略以: 申報人所申報資料正確性比例達7成以上, 足見申報人有作查詢之動作,且其他項目申 報尚屬翔實。

101

案 例 宣 導 丙君為陸軍司令部97年財產申報中籤人員,申報資料經該部實質比對計有本人債務漏報計60萬餘元,全案移送法務部審議。

102

案 例 宣 導 法務部98年12月7日函復,不予裁罰其 內容略以: 申報人主張所漏報之債務因年代久遠且 由親戚代為繳納,並經申報人提出資料

案 例 宣 導 法務部98年12月7日函復,不予裁罰其 內容略以: 申報人主張所漏報之債務因年代久遠且 由親戚代為繳納,並經申報人提出資料 證明。

103

案 例 宣 導 一、溢報台北富邦銀行債務28萬餘元臺灣 灣銀行債務 5萬餘元;漏報萬泰商銀 債務27萬餘元。

案 例 宣 導 A君為本部97年財產申報中籤人員,申報資料經實質比對差異計有: 一、溢報台北富邦銀行債務28萬餘元臺灣 灣銀行債務 5萬餘元;漏報萬泰商銀 債務27萬餘元。 二、漏報配偶台北市松山區寶清段土地1筆 同地段建物1筆。 全案移送法務部審議。

104

案 例 宣 導 法務部99年6月29日函復,裁罰新臺幣 6萬 元其內容略以: 財產申報乃法定義務,本應忠實履行,各

案 例 宣 導 法務部99年6月29日函復,裁罰新臺幣 6萬 元其內容略以: 財產申報乃法定義務,本應忠實履行,各 項財產之申報標準及注意事項,本法及填表 說明均已詳細列載,申報人於申報之初,自 應詳閱相關規定,查詢財產狀況,俾便正確 申報。

105

案 例 宣 導(續) 申報人於96年即漏報配偶前開不動產,受理申報 單位告知後,顯已知悉配偶繼承前開不動產,於年

案 例 宣 導(續) 申報人於96年即漏報配偶前開不動產,受理申報 單位告知後,顯已知悉配偶繼承前開不動產,於年 度定期申報自當誠實申報,其主張洵非可採。 申報人應確實查詢本人申報日當日債務餘額,如 親自核對借款明細或電話查詢,使得謂以善盡申報 財產之法定義務,申報人未確實查詢本人與配偶名 下財產,難認有據實申報之確信,應可認定其主觀 上對於構成行政違章之申報不實情事,具有預見其 發生而其發生並不違背本意之間接故意存在。

申報人於96年即漏報配偶前開不動產,受理申報. 單位告知後,顯已知悉配偶繼承前開不動產,於年. 度定期申報自當誠實申報,其主張洵非可採。 申報人應確實查詢本人申報日當日債務餘額,如. 親自核對借款明細或電話查詢,使得謂以善盡申報. 財產之法定義務,申報人未確實查詢本人與配偶名. 下財產,難認有據實申報之確信,應可認定其主觀. 上對於構成行政違章之申報不實情事,具有預見其. 發生而其發生並不違背本意之間接故意存在。")

106

案 例 宣 導 B君為本部97年財產申報中籤人員,申報資料經實質比對差異計有: 漏報配偶有價證券基金271萬餘元。 全案移送法務部審議。

107

案 例 宣 導 法務部99年8月18日函復,裁罰新臺幣 6萬 元其內容略以: 財產申報乃法定義務,本應忠實履行,申

案 例 宣 導 法務部99年8月18日函復,裁罰新臺幣 6萬 元其內容略以: 財產申報乃法定義務,本應忠實履行,申 報人於申報之初,自應確實查詢財產狀況後 據實申報,始符規定,且各項財產之申報標 準及注意事項,本法及填表說明均已詳細列 載,申報人於申報之初,自應詳閱相關規定 ,查詢財產狀況,俾便正確申報。

108

案 例 宣 導(續) 申報人主張係因購買時間久遠,未察覺已達申報 標準,然本法所課予者,乃誡命申報人應於申報前

案 例 宣 導(續) 申報人主張係因購買時間久遠,未察覺已達申報 標準,然本法所課予者,乃誡命申報人應於申報前 翔實查詢財產資料後再為申報,尚難以日久遺忘為 由卸責,否則負申報義務之公職人員,不盡檢查義 務,隨意申報,均得諉為疏失,或所委代辦者之疏 失而免罰,則本法之規定將形同具文。 申報人未確實詳查配偶之財產狀況,即爾率提出 申報,容任可能致生申報不實之結果發生,堪認其 對可能漏報配偶名下有價證券之情事,具有預見其 發生而其發生並不違背本意之間接故意存在。

申報人主張係因購買時間久遠,未察覺已達申報. 標準,然本法所課予者,乃誡命申報人應於申報前. 翔實查詢財產資料後再為申報,尚難以日久遺忘為. 由卸責,否則負申報義務之公職人員,不盡檢查義. 務,隨意申報,均得諉為疏失,或所委代辦者之疏. 失而免罰,則本法之規定將形同具文。 申報人未確實詳查配偶之財產狀況,即爾率提出. 申報,容任可能致生申報不實之結果發生,堪認其. 對可能漏報配偶名下有價證券之情事,具有預見其. 發生而其發生並不違背本意之間接故意存在。")

109

案 例 宣 導 一、配偶存款溢報 8萬餘元;漏報98萬 餘元。 二、漏報配偶有價證券基金410萬餘元 全案移送法務部審議。

案 例 宣 導 C君為本部97年財產申報中籤人員,申報資料經實質比對差異計有: 一、配偶存款溢報 8萬餘元;漏報98萬 餘元。 二、漏報配偶有價證券基金410萬餘元 全案移送法務部審議。

110

案 例 宣 導 法務部99年5月12日函復,裁罰新臺幣10萬 元其內容略以: 申報人及其配偶之所有應申報財產,應一

案 例 宣 導 法務部99年5月12日函復,裁罰新臺幣10萬 元其內容略以: 申報人及其配偶之所有應申報財產,應一 併申報,乃法定義務,本應忠實履行,申報 人於申報之初,自應確實查詢財產狀況後據 實申報,始符規定,且各項財產之申報標準 及注意事項,本法及填表說明均已詳細列載 申報人於申報之初,自應詳閱相關規定,查 詢財產狀況,俾便正確申報。

111

案 例 宣 導(續) 申報人雖稱部分資料係理財專員提供,致生錯誤 云云,然未舉證以明,或提出相關事證以供調查,

案 例 宣 導(續) 申報人雖稱部分資料係理財專員提供,致生錯誤 云云,然未舉證以明,或提出相關事證以供調查, 礙難憑信。另稱部分存款係由家人代為存入,非配 偶所管領、支配,縱若屬實,惟本法所定財產申報 義務僅要求公職人員誠實申報財產,尚不涉及財產 管理、使用、收益,前開申報不實之存款,記已申 報人配偶名義申設,即屬其名下財產,當予翔實申 報,尚難據此卸責。 再申報人主張配偶因金融海嘯,投資失利致罹憂 鬱急躁症,經醫囑不得再接觸各種理財訊息,故無 法掌握全部基金投資狀況等情,故據其提出配偶服

申報人雖稱部分資料係理財專員提供,致生錯誤. 云云,然未舉證以明,或提出相關事證以供調查, 礙難憑信。另稱部分存款係由家人代為存入,非配. 偶所管領、支配,縱若屬實,惟本法所定財產申報. 義務僅要求公職人員誠實申報財產,尚不涉及財產. 管理、使用、收益,前開申報不實之存款,記已申. 報人配偶名義申設,即屬其名下財產,當予翔實申. 報,尚難據此卸責。 再申報人主張配偶因金融海嘯,投資失利致罹憂. 鬱急躁症,經醫囑不得再接觸各種理財訊息,故無. 法掌握全部基金投資狀況等情,故據其提出配偶服.")

112

案 例 宣 導(續) 藥之證明為佐,然申報人並未於備註欄註明上情, 況可由投資公司寄發之對帳單逐筆申報,或逕向投

案 例 宣 導(續) 藥之證明為佐,然申報人並未於備註欄註明上情, 況可由投資公司寄發之對帳單逐筆申報,或逕向投 資公司查詢,非毫無查詢管道,所陳亦非可採。 申報人未確實詳查配偶之財產狀況,即爾率提出 申報,容任可能致生申報不實之結果發生,堪認其 對可能漏報配偶名下有價證券之情事,具有預見其 發生而其發生並不違背本意之間接故意存在。

藥之證明為佐,然申報人並未於備註欄註明上情, 況可由投資公司寄發之對帳單逐筆申報,或逕向投. 資公司查詢,非毫無查詢管道,所陳亦非可採。 申報人未確實詳查配偶之財產狀況,即爾率提出. 申報,容任可能致生申報不實之結果發生,堪認其. 對可能漏報配偶名下有價證券之情事,具有預見其. 發生而其發生並不違背本意之間接故意存在。")

113

伍、結語

114

唯有翔實資料查證、填寫及申報,才能免於因申報不實而遭受裁罰;國防部財產申報處是服務各申報人的單位,如有相關申報問題歡迎各位來電指教(軍線:253158、253159、自動線:02-23819226)。

。")

115

簡報完畢

Similar presentations

1. 漏申報本人或配偶繼承或早期買入之不動產。 2. 只申報房屋而漏報基地 / 只申報房屋基地而漏報房屋。 3. 漏報未登記建物(以為房屋無所有權狀或無庸繳房屋稅就不 用申報 )。 4. 不知建物共有部分有獨立建號而漏報。>")

銀行存款 (A) ( 銀行帳 ) 客戶存款 (L) (L - ) 付款 提款 (A - ) 存款 (L + ) 存款 (A ->")

法務部廉政署 防貪組廉政規範科 科員莊越雯 101.07.>")