Download presentation

Presentation is loading. Please wait.

1

講師:呂麒麟 中華民國九十九年四月二十七日

創業財務報表製作 講師:呂麒麟 中華民國九十九年四月二十七日

2

大綱 壹、創業財務報表編製的目的與步驟 貳、銷售預測 參、費用 肆、損益表 伍、現金流量表 陸、資產負債表 柒、經營績效與獲利分析

捌、風險分析 玖、結論

3

壹、創業財務報表編製的 目的與步驟

4

內部使用者(經營管理) 外部使用者(投資者、銀行)

財務報表的使用者 內部使用者(經營管理) 外部使用者(投資者、銀行)

外部使用者(投資者、銀行)")

5

創業總投資額度分析與效益評估 營業目標規劃與分析(收入) 成本與支出規劃與分析 獲利能力(投資報酬) 達到損益平衡所需的時間 資本需求

風險評估

6

財務規劃的概念 資本支出 營運準備 銷售 舉債 股東 投資 固定資產 裝 潢 保 證 金 員工薪資 水 電 費 租 金 帳 款 存 貨 獲利

7

營業週期 營業週期是指企業在營運過程中,從購買原料的現金支出行為、經加工生產、製成產品、儲存、銷售、收回應收帳款並取回現金的整個營業流程所花費之期間。 現金 存貨 購料生產 應收款 支付現金或承諾付款 收款程序 售出商品 儲存原料及製成品

8

編製財務報表的九大步驟 (1)銷售預測與編製銷售額度 (2)設備與廠房額度需求預測 (3)編製生產費用(直接原料、直接人工、…)

(4)編製營業費用(管銷費用、研發費用) (5)編製營業損益表 (6)編製現金流量表 (7)編製資產負債表 (8)編製股東權益變動表 (9)編製風險預測

編製營業費用(管銷費用、研發費用) (5)編製營業損益表. (6)編製現金流量表. (7)編製資產負債表. (8)編製股東權益變動表. (9)編製風險預測.")

9

財務報表種類 (收入表) (支出(費用)表) 損益表 營業活動結果之資訊 現金流量表 因營業、投資及融資活動所引起之現金變化結果之資訊

資產負債表 投資及融資活動結果之資訊

10

財務報表編製要點 財務報表要編五年 預估財務報表(共六張表) 收入預估 成本預估 五年損益表 五年資產負債表 五年現金流量表

五年業主權益變動表 (最樂觀、最悲觀、最可能等共18張表,加一張匯總表) 財務報表以簡式為宜: 收入會計科目以6個以內 成本會計科目以10個以內 非例行性的收支則不用估計(利息、匯兌損益)

財務報表以簡式為宜: 收入會計科目以6個以內. 成本會計科目以10個以內. 非例行性的收支則不用估計(利息、匯兌損益)")

11

貳、銷售預測

12

銷售預測 市場總量(市場潛量)預測 市場佔有率預測(競爭優勢分析) 業務規模的上限 飯店的房間數、餐廳的桌數、…

預測 市場佔有率預測(競爭優勢分析) 業務規模的上限 飯店的房間數、餐廳的桌數、…")

13

市場潛量 定義:指某一新產品或改良產品在未來某期間內可能的市場消費總量 市場規模:某一既存的產品或市場某時間的總量

市場潛量:未來某一產品的市場胃納量 量測方法 最終使用者調查 類比法 外插法

14

最終使用者調查 例題: 如果有一瓶洗髮精,結合洗髮、潤髮雙重效果,您會如何選擇?請圈選下列其中一個答案: 我一定會使用雙效合一洗髮精

我可能會使用雙效合一洗髮精 我不一定會使用雙效合一洗髮精 我可能不會使用雙效合一洗髮精 我一定不會使用雙效合一洗髮精 √

15

市調解讀 選 擇 我一定會使用 我可能會使用 我不一定會使用 我可能不會使用 我一定不會使用 合 計 調查結果 權數 合計 8% 70%

選 擇 調查結果 權數 合計 我一定會使用 8% 70% 5.6% 我可能會使用 20% 35% 7.0% 我不一定會使用 15% 10% 1.5% 我可能不會使用 0% 我一定不會使用 合 計 14.1% 真正市場銷售量為=14.1%*50%*60%=4.23% 廣告告知率 鋪貨率

16

類比法(電話裝機量) 林治民

林治民")

17

液晶電視需求預估 年度 需求數量(單位:萬台) 2003年 390 2004年 980 2005年 1700 2006年 2400

2007年 2900 2008年 3200

18

TFT-LCD TV還有很大的成長空間

19

營業額預估(目標設定) 98年 99年 100年 101年 102年 產品一 產品二 … 合計

98年 99年 100年 101年 102年 產品一 產品二 … 合計")

20

營業收入範例 預估銷售額 單位:千元新台幣 2008年 2009年 2010年 2011年 2012年 產品A 2,500 6,300 17,800 43,000 78,000 產品B 3,200 9,600 16,000 產品C 1,200 3,300 9,000 21,000 產品D 2,600 6,400 8,900 合計 10,700 33,300 74,400 150,900

21

參、費用

22

費用項目 土地 開辦費 設備、廠房、裝潢(分年折舊) 生產費用 人工費 材料費與零件費(產品相關、支援材料) 維護費 水電 運費

營業費用(管總、行銷、研發) 人事費 材料費 律師、會計師、… …

人事費. 材料費. 律師、會計師、… …")

23

生產成本要素 廠房、租金 固定成本 沒賣也有 機器設備 生產成本 變動成本 有賣才有 線上工人薪資

24

固定投資費用預估 2008年 2009年 2010年 2011年 2012年 開辦費 1,000 開辦費小計 電腦設備 500 250

辦公家具 300 100 測試與品保設備 3,000 1,500 冷氣及辦公設備 包裝設備 生產設備 6,000 2,000 小計 10,000 3,950 其他不可預見費 593 總計 11,500 4,543 折舊 2,300 3,209 4,117 5,026 土地廠房設備殘值 13,743 15,077 15,502 15,019 開辦費攤提 200 開辦費殘值 800 600 400 單位:千元新台幣

25

生產費用合計 單位:千元新台幣 2008年 2009年 2010年 2011年 2012年 薪資 1,404 1,952 2,709 5,162 8,454 電費 180 360 540 720 800 水費 9 18 20 22 24 電話費 25 26 28 29 交際費 出差費 27 保險費 98 137 190 361 592 租金 200 退休金 84 117 163 310 507 職工福利 70 135 258 423 勞務費 廣告費 運費、出口費、包裝費 107 333 744 1,509 樣品費 修繕費 36 54 72 文具費 1 車馬費 折舊 2,300 3,209 4,117 5,026 各項攤提 雜費 120 材料費 750 3,210 9,990 22,320 45,270 消耗品費 30 33 40 44 書報雜誌 律師費與會計師簽證費 利息支出 3,036 8,896 18,090 35,021 63,620

26

營業費用合計 單位:千元新台幣 2008年 2009年 2010年 2011年 2012年 薪資 6,955 8,559 8,986

12,145 11,962 顧問費 240 480 郵費 36 43 52 62 75 電費 24 26 29 32 35 水費 6 7 電話費 200 528 581 639 交際費 60 120 144 173 207 出差費 280 410 541 673 866 保險費 487 599 629 850 837 租金 退休金 417 514 539 729 718 職工福利 348 428 449 607 598 勞務費 廣告費 運費、出口費、包裝費 樣品費 321 999 2,232 4,527 修繕費 文具費 3 8 車馬費 折舊 各項攤提 雜費 126 132 139 146 研究材料費 40 44 48 消耗品費 10 11 12 13 15 書報雜誌 5 17 18 20 律師費與會計師簽證費 500 3,000 750 利息支出 合計 10,062 12,940 14,351 22,052 22,198

27

肆、損益表

28

損益表 也稱為利潤表、盈餘表、營運表等。揭露公司於一段期間內經營績效與盈虧損益的報表。

先揭示者為公司因主要營業項目所發生之營業利潤。其次才揭露公司因非營業行為所發生之收入與支出內容。 與資產負債表之關係 「本期淨利」額度在報表編製日轉進資產負債表中股東權益項目下的「保留盈餘」科目 。

29

損益表格式 企業名稱 損益表 ×年×月×日至×年×月×日 收入 $ × 減:費用 × 本期淨利(損) $ ×

$ ×")

30

簡易損益表 銷貨收入 100,000 100.0% -銷貨成本 -65,000 65.0% =銷貨毛利 =35,000 35.0%

銷貨收入 100,000 100.0% -銷貨成本 -65,000 65.0% =銷貨毛利 =35,000 35.0% -營業費用 -25,000 25.0% =營業淨利 =10,000 10.0% -所得稅 -2,500 2.5% =稅後淨利 =7,500 7.5%

31

損益表的架構(1/2) 一、本業經營績效 營業收入-營業成本=營業毛利 營業毛利-營業費用=營業利益 二、業外經營績效 營業外收入

營業外支出

32

損益表的架構(2/2) 三、本業與業外經營總績效 稅前淨利=營業毛利+業外收入淨額 稅前淨利經常當作評比各公司經營績效的基礎

稅後淨利=稅前淨利-所得稅費用 稅後淨利是計算股東權益報酬率的基礎 四、淨利與每股盈餘

33

每股盈餘(EPS) 用途:評比各公司的經營績效。

用途:評比各公司的經營績效。")

34

損益表 單位:千元新台幣 2008年 2009年 2010年 2011年 2012年 營業收入淨額 2,500 10,700 33,300 74,400 150,900 產品A 6,300 17,800 43,000 78,000 產品B 3,200 9,600 16,000 產品C 1,200 3,300 9,000 21,000 產品D 2,600 6,400 8,900 生產成本 3,036 8,896 18,090 35,021 63,620 營業毛利 -536 1,804 15,210 39,379 87,280 營業費用 10,062 12,940 14,351 22,052 22,198 營業淨利 -10,598 -11,136 859 17,327 65,082 營業外收入 利息收入 營業外支出 利息費用 本期稅前純益 員工紅利 86 1,733 6,508 所得稅費用 14,644 本期純益 773 15,594 43,931 EPS (2.21) (2.32) 0.16 3.25 9.15

(2.32)")

35

伍、現金流量表

36

現金流量表 表達資產負債表內「現金及約當現金」科目在兩個報表日期之間的變化。 記載本會計年度內現金科目的流入與流出金額。

基於「流量」觀念編製的報表,也是以「現金基礎」編製的報表 。 將公司經營活動區分為「營業活動」、「投資活動」與「理財活動」,並以清楚的文字說明上述活動對公司本會計期間內現金餘額造成的影響。

37

現金流量的分類 營業活動 投資活動 理財活動 公司從事與利潤創造有關的各項行為。 公司取得或處分固定資產與證券資產的行為。

公司從事與舉債或籌資相關的行為。

39

現金流量表中之現金餘額增減說明 金融性短期投資增加會造成現金餘額下降。反映在現金流量表中便是「投資活動的現金餘額減少」。

當本期應收帳款增加時,會造成現金餘額下降。故應收帳款增加反映在現金流量表中便是「營業活動的現金餘額減少」。 測驗一下:以下情況造成現金流量表之變化為何? 應付帳款增加 短期借款減少 股利發放減少

40

現金流量表 單位:千元新台幣 2008/12/31 2009/12/31 2010/12/31 2011/12/31 2012/12/31 2008年 2009年 2010年 2011年 2012年 投資金額 48,000 期初現金 24,538 9,381 3,343 4,859 期初應收帳款 625 2,675 8,325 18,600 期初應付帳款 -759 -1,649 -3,720 -7,726 期初存貨 455 989 2,232 4,636 期初在製品 243 528 1,191 2,472 營業收入 2,500 10,700 33,300 74,400 150,900 營業費用(不含折舊) -9,862 -12,740 -14,151 -21,852 -21,998 生產成本(不含折舊) -3,036 -6,596 -14,881 -30,904 -58,594 期末應收帳款 -625 -2,675 -8,325 -18,600 -37,725 期末應付帳款 759 1,649 3,720 7,726 14,649 期末存貨 -455 -989 -2,232 -4,636 -8,789 期末在製品 -243 -528 -1,191 -2,472 -4,688 開辦費 -1,000 固定資產投資 -11,500 -4,543 員工紅利 -86 -1,733 -6,508 所得稅費用 -193 -3,899 -14,644 期末餘額 30,901

-9, , , , ,998. 生產成本(不含折舊) -3, , , , ,594. 期末應收帳款 , , , ,725. 期末應付帳款 ,649. 3,720. 7, ,649. 期末存貨 , , ,789. 期末在製品 , , ,688. 開辦費. -1,000. 固定資產投資. -11, ,543. 員工紅利 , ,508. 所得稅費用 , ,644. 期末餘額. 30,901.")

41

陸、資產負債表

42

資產負債表 亦稱為財務狀況表,是一份記錄公司在特定日期之資金來源與去向的報表。 資產負債表的主要格式及要求 資產 = 負債 + 股東權益

依流動性順序排列資產與負債 股東權益是公司清償債務後的剩餘價值 瞭解公司的資產品質

43

帳戶式 左邊列資產,右邊列負債及業主權益。 企業名稱 資產負債表 ×年×月×日 流動資產 × 流動負債 固定資產 長期負債 其他資產

負債合計 業主權益 資產總計 負債及業主權益總計

44

報告式 上面列資產 下面列負債及業主權益。 企業名稱 資產負債表 ×年×月×日 流動資產 $ × 固定資產 × 其他資產 資產總計 流動負債

資產總計 流動負債 長期負債 其他負債 負債合計 業主權益 負債及業主權益總計 上面列資產 下面列負債及業主權益。

45

資產

46

資產的定義 資產泛指企業透過交易或其他行為取得之經濟資源,這些經濟資源將可協助企業從事各種有利的經濟活動。

47

財務報表上之資產分類 財務報表上的資產主要依照資產流動性高低而分為: 流動資產 長期資產 基金及投資 現金與約當現金 固定資產(包括土

金融資產與有價證券(短期) 應收票據 應收帳款 存貨 預付款 其他流動資產 基金及投資 固定資產(包括土 地、廠房、設備等) 無形資產(包括商標 權、專利權、商譽、 …等) 遞延資產(開辦費) 其他資產

應收票據. 應收帳款. 存貨. 預付款. 其他流動資產. 基金及投資. 固定資產(包括土. 地、廠房、設備等) 無形資產(包括商標. 權、專利權、商譽、 …等) 遞延資產(開辦費) 其他資產.")

48

流動資產 流動資產指具有以下特性之資產: 預期將於企業正常營業週期中變現、消耗或意圖出售者。 主要為交易目的而持有之資產。

預期於資產負債表日後12個月內變現之資產。

49

1. 現金及約當現金 現金: 公司手中的庫存現金或週轉金、即期支票、本票、匯票、活期與定期存款等可立即轉變為現金的資產。 約當現金:

具高度流動性且價格波動風險低的短期有價證券,如國庫券、商業本票、銀行承兌匯票、可轉讓定存單、附賣回債券等。

50

2. 應收票據與帳款 企業因營業行為產生之收款權利。

企業於銷貨時,客戶以票據作為付款憑證便是「應收票據」科目;客戶以口頭承諾方式付款,則產生「應收帳款」科目。 預計一年內兌現償清者便列為流動資產,否則將列為長期資產項目中的「長期應收帳款(或票據)」科目。

」科目。")

51

收款期間長短影響公司流動性 當公司營收增加時,應收款的金額也會增加。當應收款增加的速度超過營收增加的速度時,公司營收中無法立即以現金完成交易的比例愈來愈高。 收款期限決定公司營業週期長短並影響流動性。 公司須在應收款收現天數縮短與流失客戶之間權衡。

52

3. 存貨 係指可供銷售、但尚未售完之商品,亦即「製成品」或「商品」。此外尚包括: 在製品:可於加工完成後出售。

材料或物料:可直接或間接用於商品或勞務生產者。如製造業的原物料,航運業預先購買的燃油、輪胎、車船零件。 在途存貨:交貨條件為「目的地交貨」,但貨物尚未交到買主手中,仍應記原公司之存貨。

53

預付費用及預付款項 並不具有變現能力,而是指一些預先支付的成本或費用。 預計於一個營業週期內耗盡則列為流動資產。

預付款項包括預付廣告費、預付保險費、預付購料款、預付稅捐、預付薪資、預付租金等。

54

速動資產 指具迅速變現能力之資產。 速動資產計算方式有二: =現金與約當現金+短期投資+應收票據與帳款 =流動資產-存貨-預付款

55

二、長期資產 流動資產以外的資產,變現期在一年或一個營業週期以上的資產。

除屬於金融性的「基金及長期投資」外,其餘包括「固定資產」、「無形資產」、「遞延資產」等均可在未來營業週期內為企業帶來收入增加或成本降低的效果。

56

1. 固定資產 條件: 為供營業使用所購置 使用期限(即經濟效益)長於一年 非以出售為目的 必須是有形資產

除土地外,各資產價值必須於期末扣除必要之折舊或攤提金額,以淨額入帳。

57

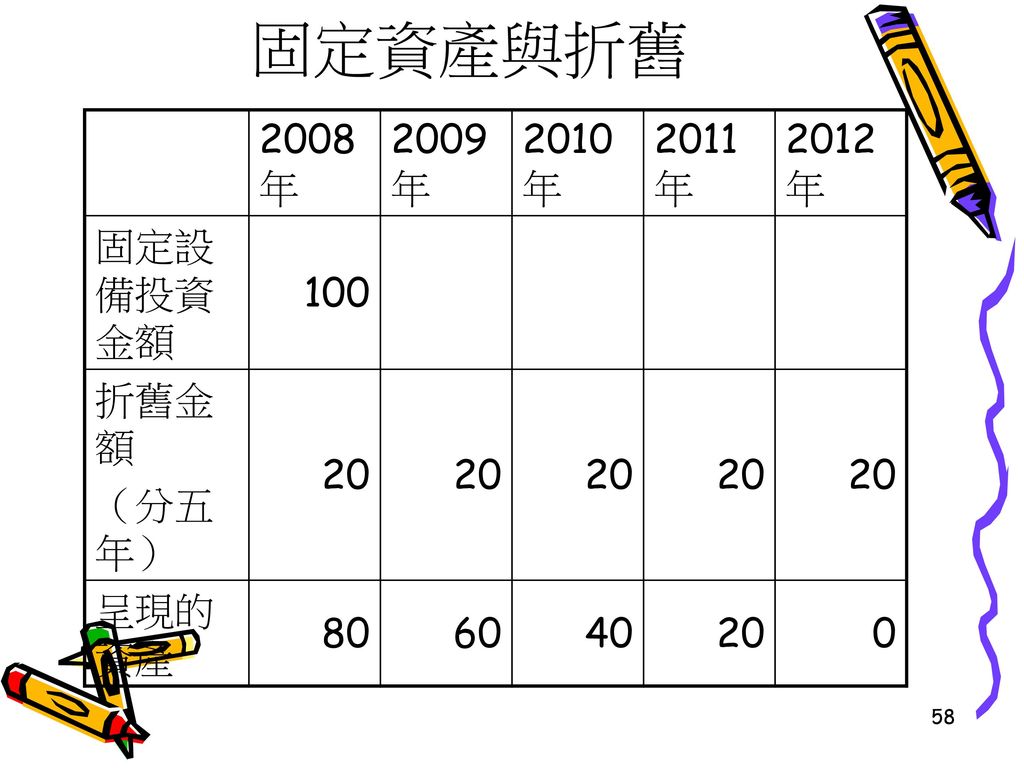

固定資產之折舊 固定資產必須於每營業期間內依照合理的估計方法提列折舊。

每期提列之折舊金額不但成為當期損益表中的費用項目,也是本期資產價值減少的額度。

58

固定資產與折舊 2008年 2009年 2010年 2011年 2012年 固定設備投資金額 100 折舊金額 (分五年) 20 呈現的資產

80 60 40

59

2. 遞延資產、遞延費用 當某支出預計可在未來營業期間內發揮增加收入或降低成本之經濟效益時,准許先予資本化,以遞延方式認列費用。

目前會計上准予認列的有:長期預付款、新產品新事業的遞延開辦費、遞延技術合作費、在資本市場舉債或增資所需支付的手續費。

60

開辦費、技術購買費與遞延資產 2008年 2009年 2010年 2011年 2012年 公司開辦費 10 折舊金額 (分五年) 2

呈現的資產 8 6 4

61

負債

62

負債的定義 須依契約內容定期償還利息,並於債務到期時償還本金。 入帳條件: 具確定之償還義務 具確定之償還金額(或可合理估計其金額)

具確定之償還日期

63

負債的分類 根據償債期限可分為: 流動負債:預計於資產負債表日後12月內到期者。 長期負債:債務到期日為資產負債表日後12個月以上者。

64

1. 流動負債 定義: 公司在營運過程中產生的經濟義務將於資產負債表日後12個月內清償,或因營業而發生、且預期將於企業營業週期之正常營業過程中清償者。 內容: 短期借款、應付短期票券、應付票據、應付帳款、其他應付款、預收款、其他流動負債。

65

短期借款與應付短期票據 短期借款: 公司向銀行或其他人借入的短期款項與透支,這些款項的到期日在一年以內者。 應付短期票據:

公司向銀行或其他人借入的短期款項與透支,這些款項的到期日在一年以內者。 應付短期票據: 公司透過金融機構發行有價證券自貨幣市場籌借之款項,票券到期日在一年以內。

66

2. 長期負債 到期日在資產負債表日後12個月以上的債務。 內容:應付公司債、長期借款、長期應付票據(帳款)、特別股負債 、各項準備等。

、特別股負債 、各項準備等。")

67

股東權益

68

股東權益 是資產減負債後的淨額,亦可稱為公司的「淨值」。 公司於清算時,變賣資產所得將優先償還負債,剩餘金額才交給股東依照持股比率分配。

內容有:股本、資本公積、保留盈餘。

69

1. 股本 是股東對公司實際投入之資本,亦可稱為公司的「實收股本」。 依照持股人對公司要求權利之差別可分為: 普通股 特別股

70

普通股 來源: 公司發起時向股東募集之資本 辦理現金增資 盈餘轉增資配發股票股利 可轉換公司債持有人要求轉換為普通股 權利:

參與公司經營決策討論之表決權 選舉公司董事與監察人之選舉權 享有盈餘分配權(此權利次於特別股股東) 享有公司剩餘價值的分配權(此權利次於特別股股東)

享有公司剩餘價值的分配權(此權利次於特別股股東)")

71

2. 資本公積 來源: 公司與股東間之股本交易所發生之溢價,通常包括超過票面金額發行股票之溢價。

72

3. 保留盈餘 公司歷年營業利潤(或損失)所累積之權益額度。 當此科目之金額為負數時,可稱為「累積虧損」。

所累積之權益額度。 當此科目之金額為負數時,可稱為「累積虧損」。")

73

保留盈餘 用途: 配發現金股利。 法定盈餘公積係用於填補虧損。

74

資產負債表 單位:仟元

75

資產負債表 單位:千元新台幣 2008/12/31 2009/12/31 2010/12/31 2011/12/31 2012/12/31 2008年 2009年 2010年 2011年 2012年 流動資金 現金 24,538 9,381 3,536 8,951 34,993 應收帳款 625 2,675 8,325 18,600 37,725 存貨 455 989 2,232 4,636 8,789 在製品 243 528 1,191 2,472 4,688 流動資產合計 25,861 13,573 15,284 34,659 86,195 固定資產 土地廠房設備殘值 11,500 13,743 15,077 15,502 15,019 開辦費殘值 800 600 400 200 資產總計 38,161 27,916 30,761 50,361 101,214 流動負債 應付帳款 759 1,649 3,720 7,726 14,649 股東權益合計 37,402 26,267 27,040 42,634 86,565 股本 48,000 資本公積 保留盈餘 -10,598 -21,733 -20,960 -5,366 38,565 負債及股東權益

76

柒、經營績效與獲利分析

77

股東權益報酬率 衡量公司股東出資所獲得之投資報酬率。 判斷標準:須大於「權益資金成本」。

可計算全體股東之投資報酬率,亦可僅計算普通股權益股東之投資報酬率:

78

獲利分析(EPS) 2008年 2009年 2010年 2011年 2012年 正常狀況 (2.21) (2.32) 0.16 3.25

9.15

79

捌、風險分析

80

風險分析 模擬企業在樂觀下、悲觀下之營業狀況 EPS變化 現金是否足夠

81

風險分析(EPS) 2008年 2009年 2010年 2011年 2012年 正常狀況 (2.21) (2.32) 0.16 3.25

9.15 樂觀 (+15%) (2.16) (2.10) 0.78 4.63 11.00 悲觀 (-15%) (2.26) (2.54) (0.46) 1.87 6.80

(2.16) (2.10) 悲觀. (-15%) (2.26) (2.54) (0.46)")

82

玖、結論

83

財務規劃考量點 資本投資宜謹慎 (設備, 裝潢, 權利金……) 人事成本宜精簡 (底薪, 獎金, 勞健保, 勞工退休金, 培訓)

初期獲利應保守 (營運準備金) 營業變動需考量 (銷售額變化、經濟變化、…)

營業變動需考量. (銷售額變化、經濟變化、…)")

84

營收好但賺不到錢的原因 營運準備 帳款沒收回 存貨積壓太多 資本投資 資本投資太多 成本 浪費太多

Similar presentations

經過一年,到了 02/12/31 營業時間結束後 發現現金帳戶有 800 萬元。>")

一企業之會計程序,從分錄開始,而止於編製及提供公允之財務報表。所謂財務報表(Financial Statements),亦稱財務報告,是指於會計期間終了時,根據分類帳各帳戶的餘額,依一定的格式編製成財務報表,表示企業在決算日之財務狀況及會計期間內的經營成果,以供投資人、債權人或其他關係人之參考。>")