Download presentation

Presentation is loading. Please wait.

1

组长:蒋琪炎 PPT制作:蒋琪炎 发言人:刘熠星 组员:邱丽芸、陈越 张园园

报表财务分析 ——森马服饰股份有限公司 组长:蒋琪炎 PPT制作:蒋琪炎 发言人:刘熠星 组员:邱丽芸、陈越 张园园

2

浙江森马服饰股份有限公司是以虚拟经营为特色,以系列成人休闲服饰和儿童服饰为主导产品的品牌服饰企业,公司旗下拥有“森马”和“巴拉巴拉”两大服饰品牌。“森马”品牌创立于1996年,是中国休闲服饰行业的领先品牌,先后荣获中国驰名商标、中国名牌和国家免检产品等殊荣。“巴拉巴拉”品牌创立于2002年,是中国儿童服饰行业的领军品牌,也是首批荣登中国名牌榜单的童装品牌。

6

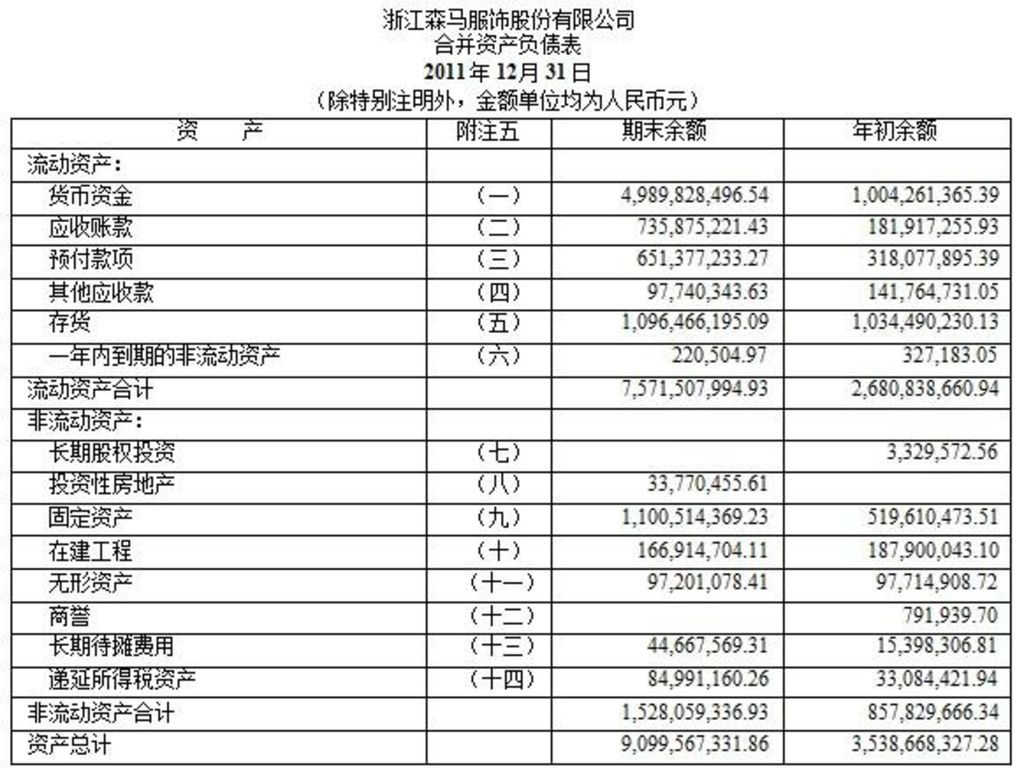

1.偿债能力分析 A.流动比率=流动资产合计÷流动负债合计

=7,571,507, ÷ 1,265,338,062.88=5.9838 一般情况下,该指标越大,表明公司短期偿债能力强。通常,该指标在200%左右较好。 B.速动比率=(流动资产合计-存货净额)÷流动负债合计 =(7,571,507, ,096,466,195.09) ÷ 1,265,338,062.88=5.1172 一般情况下,该指标越大,表明公司短期偿债能力越强,通常该指标在100%左右较好。

÷流动负债合计. =(7,571,507, ,096,466,195.09) ÷ 1,265,338,062.88= 一般情况下,该指标越大,表明公司短期偿债能力越强,通常该指标在100%左右较好。")

7

C.利息保障倍数=(利润总额+利息支出)÷利息支出

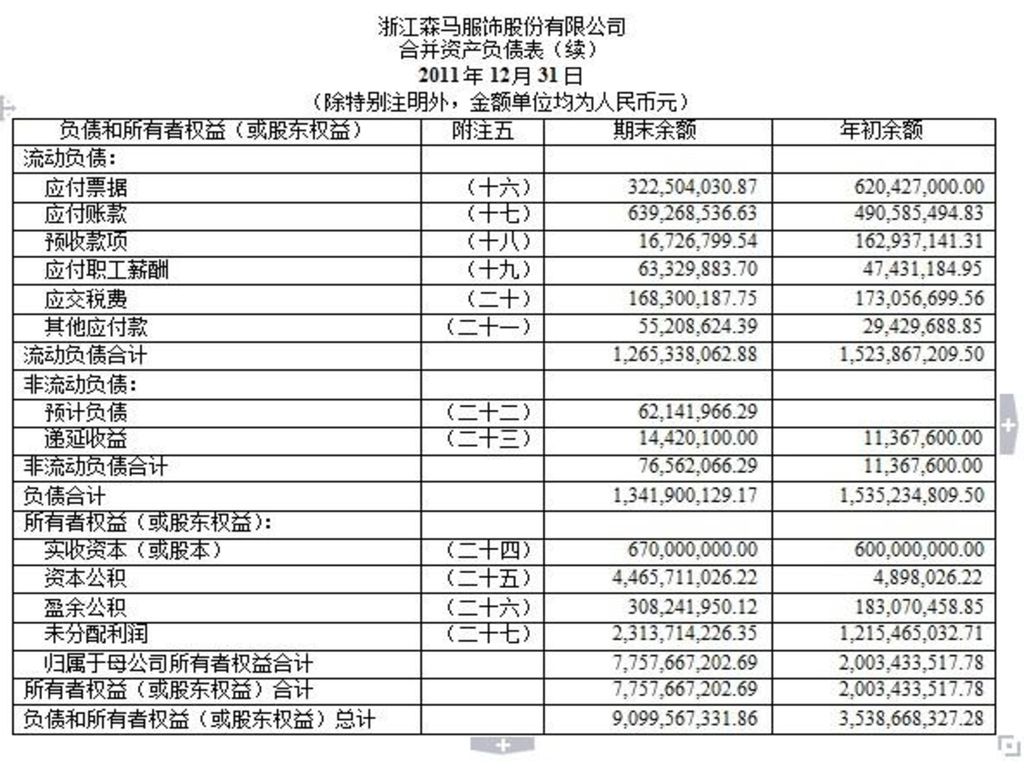

=(1,617,157,919.08 +-55,602,866.08)/-55,602,866.08 = 一般情况下,该指标值越大,表明公司偿付借款利息的能力越 强,负债经营的财务风险就小。 D.资产负债率=负债总额÷资产总额×100% =1,341,900,129.17 /9,099,567,331.86×100% = % 资产负债率反映债权人所提供的资金占全部资金的比重,以及企业资产对债权人权益的保障程度。这一比率可以表明企业的长期偿债能力的评价指标。

/-55,602, = 一般情况下,该指标值越大,表明公司偿付借款利息的能力越. 强,负债经营的财务风险就小。 D.资产负债率=负债总额÷资产总额×100% =1,341,900, /9,099,567,331.86×100% = % 资产负债率反映债权人所提供的资金占全部资金的比重,以及企业资产对债权人权益的保障程度。这一比率可以表明企业的长期偿债能力的评价指标。")

8

F.权益乘数=资产总额/股东权益总额 即=1/(1-资产负债率)

E.产权比率= 负债总额/股东权益×100% = 1,341,900,129.17 /7,757,667,202.69×100% = % 反映债权人与股东提供的资本的相对比例。反映企业的资本结 构是否合理、稳定。同时也表明债权人投入资本受到股东权益 的保障程度。一般说来,产权比率高是高风险、高报酬的财务 结构,产权比率低,是低风险、低报酬的财务结构。 F.权益乘数=资产总额/股东权益总额 即=1/(1-资产负债率) =9,099,567,331.86/7,757,667,202.69=1.1730 权益乘数又称股本乘数,是指资产总额相当于股东权益的倍数。 权 益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企 业负债的程度越高;反之,该比率越小,表明所有者投入企业的资 本占全部资产的比重越大,企业的负债程度越低,债权人权益受保 护的程度越高。

=9,099,567,331.86/7,757,667,202.69= 权益乘数又称股本乘数,是指资产总额相当于股东权益的倍数。 权. 益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企. 业负债的程度越高;反之,该比率越小,表明所有者投入企业的资. 本占全部资产的比重越大,企业的负债程度越低,债权人权益受保. 护的程度越高。")

9

小结 项目 年 年 同比变动 流动比率 同比增加了 4.22 倍 速动比率 同比增加了 4.04 倍 资产负债率 14.75% % 同比减少了 % 报告期内,公司的流动比率和速动比出现了较大幅度提升,主要原因是公司首次公开发行股票募集到位,极大地增加了公司的流动资产,且超过公司经营过程中产生的流动负债增加数,相应地降低了资产负债率。

10

2.营运能力分析 A.应收账款周转率=赊销收入净额/应收账款平均余额

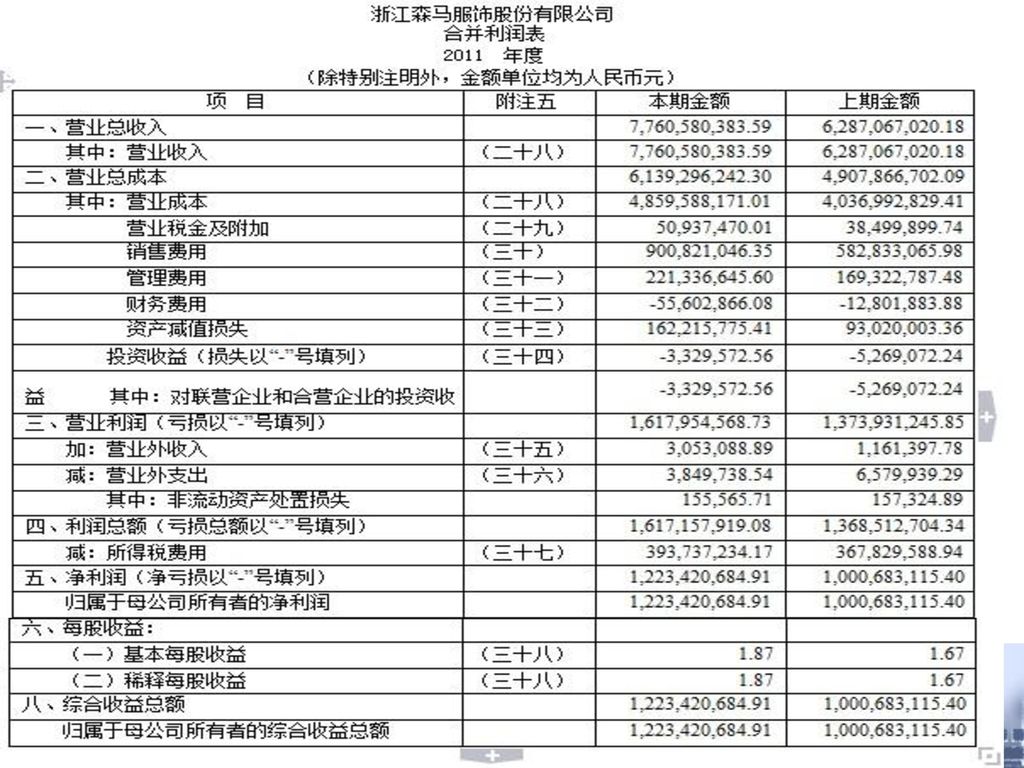

=7,760,580,383.59 /(735,875,221.43/2+181,917,255.93/2) = 应收账款周转率可以用来估计应收账款变现的速度和管理的效率。 回收迅速既可以节约资金,也说明企业信用状况好.不易发生坏账 损失;一般认为周转率愈高愈好。 应收账款周转天数=计算期天数(360)/应收账款周转次数 =应收账款平均余额×360/赊销收入净额 = (735,875,221.43/2+181,917,255.93/2) ×360/ 7,760,580,383.59 = 按应收账款周转天数进行分析,则周转天数愈短愈好。

= 应收账款周转率可以用来估计应收账款变现的速度和管理的效率。 回收迅速既可以节约资金,也说明企业信用状况好.不易发生坏账. 损失;一般认为周转率愈高愈好。 应收账款周转天数=计算期天数(360)/应收账款周转次数. =应收账款平均余额×360/赊销收入净额. = (735,875,221.43/2+181,917,255.93/2) ×360/ 7,760,580, = 按应收账款周转天数进行分析,则周转天数愈短愈好。")

11

B.存货周转率=销售成本/平均存货 =6,139,296,242.30 /(1,096,466,195.09/2+1,034,490,230.13 /2) =4.5609 存货周转天数=计算期天数/存货周转次数 =计算期天数×平均存货/销售成本 =360*(1,096,466,195.09/2+1,034,490,230.13 /2)/6,139,296,242.30 = 存货周转次数和周转天数的实质是相同的。但是其评价标准却不 问,存货周转次数是个正指标,因此,周转次数越多越好。(但过 高的周转率也可能说明切要管理方面存在其他的一些问题)

/6,139,296, = 存货周转次数和周转天数的实质是相同的。但是其评价标准却不. 问,存货周转次数是个正指标,因此,周转次数越多越好。(但过. 高的周转率也可能说明切要管理方面存在其他的一些问题)")

12

C.流动资产周转率=流动资产周转额/流动资产平均余额

7,760,580,000/ (7,571,507, /2+2,680,838,660.94/2) =1.5139 流动资产周转天数(周转期)=计算期天数(360)/流动 资产周转天数 =流动资产平均余额×计算期天数/流动资产周转额 = 流动资产的周转次数或天数.均表示流动资产的周转速度。流动资 产在一定时期的周转次数越多,亦即每周转一次所需要的天数越 少,周转速度就越快,流动资产营运能力就越好;反之,周转速度 则慢,流动资产营运能力就越差。

= 流动资产周转天数(周转期)=计算期天数(360)/流动. 资产周转天数. =流动资产平均余额×计算期天数/流动资产周转额. = 流动资产的周转次数或天数.均表示流动资产的周转速度。流动资. 产在一定时期的周转次数越多,亦即每周转一次所需要的天数越. 少,周转速度就越快,流动资产营运能力就越好;反之,周转速度. 则慢,流动资产营运能力就越差。")

13

D.总资产周转率=营业收入净额/平均资产总额

7,760,580,000.00/(9,099,567,331.86/2+3,538,668,327.28/2) =1.2281 总资产周转天数=360÷总资产周转率(次) = 总资产周转率是考察企业资产运营效率的一项重要指标,体现了企 业经营期间全部资产从投入到产出的流转速度,反映了企业全部资 产的管理质量和利用效率。通过该指标的对比分析,可以反映企业 本年度以及以前年度总资产的运营效率和变化,发现企业与同类企 业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品 市场占有率、提高资产利用效率、一般情况下,该数值越高,表明 企业总资产周转速度越快。销售能力越强,资产利用效率越高。

= 总资产周转天数=360÷总资产周转率(次) = 总资产周转率是考察企业资产运营效率的一项重要指标,体现了企. 业经营期间全部资产从投入到产出的流转速度,反映了企业全部资. 产的管理质量和利用效率。通过该指标的对比分析,可以反映企业. 本年度以及以前年度总资产的运营效率和变化,发现企业与同类企. 业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品. 市场占有率、提高资产利用效率、一般情况下,该数值越高,表明. 企业总资产周转速度越快。销售能力越强,资产利用效率越高。")

14

小结 项目 年 年 同比变动 应收账款周转率 减少了 31.51次 存货周转率 减少了 0.49次 流动资产周转率 减少了 1.56次 总资产周转率 减少了 1.04次 报告期内,公司的应收账款周转率下降幅度较大,主要原因是公司增加了加盟商授信额度所致;流动资产周转率和总资产周转率也有所下降,主要原因是公司募集资金到位,使得公司流动资产和总资产规模大幅度增加,而销售规模没有相应增加所致。

15

3.盈利能力分析 A.销售净利润率=利润÷销售收入净额×100%

=1,223,420, /7,760,580, = % 销售净利润率是反映企业盈利能力的一项重要指标,这项指标 越高,说明企业从销售收入中获取的利润的能力越强。

16

B. 成本费用利润率=利润总额/成本费用总额×100% =1,617,157,919.08/6,139,296,242.30=27.056%

成本费用利润率指标表明每付出一元成本费用可获得多少利润,体 现了经营耗费所带来的经营成果。该项指标越高,反映企业的经济 效益越好。

17

C.总资产报酬率=(利润总额+利息支出)/平均资产总额

X100%=(1,617,157,919.08 55,602,866.08)/(9,099,567,331.86/2+3,538,668,327.28/2) = 1.表示企业全部资产获取收益的水平,全面反映了企业的获利能力 和投入产出状况。通过对该指标的深入分析,可以增强各方面对企 业资产经营的关注,促进企业提高单位资产的收益水平。 2.一般情况下,企业可据此指标与市场资本利率进行比较,如果该 指标大于市场利率,则表明企业可以充分利用财务杠杆,进行负债 经营,获取尽可能多的收益。 3.该指标越高,表明企业投入产出的水平越好,企业的资产运营越 有效。

/(9,099,567,331.86/2+3,538,668,327.28/2) = 表示企业全部资产获取收益的水平,全面反映了企业的获利能力. 和投入产出状况。通过对该指标的深入分析,可以增强各方面对企. 业资产经营的关注,促进企业提高单位资产的收益水平。 2.一般情况下,企业可据此指标与市场资本利率进行比较,如果该. 指标大于市场利率,则表明企业可以充分利用财务杠杆,进行负债. 经营,获取尽可能多的收益。 3.该指标越高,表明企业投入产出的水平越好,企业的资产运营越. 有效。")

18

D.净资产收益率=净利润/净资产×100% =1,223,420,684.91/7,757,667,202.69 =15.77%

=1,223,420,684.91/7,757,667,202.69 =15.77% 净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利 润率/净资产利润率,是衡量上市公司盈利能力的重要指标。是指利 润额与平均股东权益的比值,该指标越高,说明投资带来的收益越 高;净资产收益率越低,说明企业所有者权益的获利能力越弱。该 指标体现了自有资本获得净收益的能力。

19

小结 企业的经营盈利能力主要反映企业经营业务创造利润的能力. 本期公司在优化产品结构和控制公司成本与费用方面都取得了

极大的进步,公司盈利能力在本期获得极大提高, 盈利能力的极 大提高为公司将来迅速发展壮大,创造更好的经济效益打下了坚 实的基础.从行业内部看,公司盈利能力远远高于行业平均水平, 公司提供的产品与服务在市场上非常有竞争力,未来在行业中应 尽可能保持这种优势.在盈利能力中,成本费用利润率和总资产 报酬率的变动,是引起盈利能力变化的主要指标.

20

发展能力分析 企业为了生存和竞争需要不断的发展,通过对企业的成长性分析 我们可以预测企业未来的经营状况的趋势. 本期公司在扩大市

场需求,提高经济效益以及增加公司资产方面都取得了极大的进 步,公司表现出非常优秀的成长性. 未来公司继续维持目前增长 态势的概率很大.从行业内部看,公司成长能力在行业中处于一 般水平,本期公司在扩大市场,提高经济效益以及增加公司资产 方面都略好于行业平均水平,未来在行业中应尽全力扩大这种优 势.在成长能力中,净利润增长率和可持续增长率的变动,是引起 增长率变化的主要指标.

21

其他指标: 每股收益=0.71元 每股净资产=11.29元

22

杜邦分析

24

建议 一、2011 年,国内外经济形势复杂严峻的情况下,我国国民经济继续朝着宏观调控预期方向发展,呈现增长较快、价格趋稳、效益较好、民生改善的良好态势,在各方面都取得了新的成绩,实现了“十二五”经济社会发展良好开局。 报告期内,国内服饰行业虽然遭遇了国际市场需求不振、人民币持续升值、劳动力成本不 断上涨、原材料价格大幅波动所带来的困难和严峻考验。 建议:全行业以市场化为动力,以创新求发展,加快转型升级步伐,使得区域布局调整加快, 产品结构进一步优化,品牌运作水平不断提高,在科技进步、设计研发、商业模式、资本运作、 国际合作等各个方面们都取得了较大进步, 业的整体发展和行业价值观朝着更为科学的方向 前进。在经济持续发展、消费不断升级等情形下,国内品牌服饰企业在品牌形象、产品升级及渠 道等方面不断发展,市场占有率不断提升,具有持续发展的潜力与广阔的发展空间。

25

二、公司主要从事休闲服及儿童服饰经营,其中森马品牌定位于年轻、时尚、活力、高性价比的大众休闲服饰,巴拉巴拉品牌定位于时尚、专业、款式丰富的中档儿童服饰。 国内休闲服行业目前整体处于充分竞争状态,国内和国际品牌众多,主要品牌包括森马、 美特斯·邦威、以纯、班尼路等国内品牌及 国际品牌。 国内童装行业正处于成长阶段,市场逐渐成熟,新品牌不断涌现,主要品牌包括巴拉巴拉博士蛙等国内品牌及史努比、米奇、耐克等国际品牌。休闲服饰及儿童服饰行业的市场集中度相对较低,各品牌之间的竞争日渐激烈。随着国外知名品牌逐步进入中国市场,凭借其资金、品牌及管理等优势抢占更多市场,国内服饰行业面临愈加激烈的竞争格局。 建议:公司提倡“小河有水大河满”的经营哲学,以“合作、共赢”的经营理念吸引和凝聚了一 批专业的供应商和加盟商。使得公司资本实力充足,拥有自主品牌和设计研发团队,供应商与加盟商队伍稳定,为公司快速发展奠定基础。 公司一方面要不断提升 品牌形象,提高产品设计能力,丰富产品品类,完善渠道结构,适应消费市场变化。另一方面 要加大对公司上下游合作伙伴的支持,促进加盟商和供应商的持续健康发展。

26

谢谢观赏

Similar presentations

1. 了解撒哈拉以南的非 洲的自然环境特点。 2. 记住撒哈拉以南的非 洲独特的人文特点。>")

碧玉妆成一树高, 万条垂下绿丝绦。 不知细叶谁裁出, 二月春风似剪刀。>")

董正椽: 08300730076 研究设计及书面报 告 邵必为: 08300720310 ppt 制作、调查 曹本沛: 08301010150 调查 江智东 08300440009 调查 夏昊: 08300440021.>")

本教學設計核心概念為「生涯發展」,共 四節課, 160 分鐘。 (二) 為了讓小學教學現場更加適用,教師可選 擇連續實施四節課,或彈性選擇其中一節 課或二節或三節課實施。 (三)四節課都進行是最完整的,但若因時間不允 許只進行其中一節課或二節或三節課實施,>")

. 考试报名 注意事项: 1 、本 PPT 旨在帮助考生熟悉上海市职业 能力考试院网上考试报名,仅供参考。 2 、每次考试报名细节处可能会有不同, 请具体关注考试院网上具体信息。>")