Download presentation

Presentation is loading. Please wait.

1

第三章 经典单方程计量经济学模型:多元线性回归模型

第三章 经典单方程计量经济学模型:多元线性回归模型 多元线性回归模型 多元线性回归模型的参数估计 多元线性回归模型的统计检验 多元线性回归模型的预测 回归模型的其他形式 回归模型的参数约束

2

§3.1 多元线性回归模型 一、多元线性回归模型 二、多元线性回归模型的基本假定

3

多元线性回归模型:表现在线性回归模型中的解释变量有多个。

一、多元线性回归模型 多元线性回归模型:表现在线性回归模型中的解释变量有多个。 一般表现形式: i=1,2…,n 其中:k为解释变量的数目,j称为回归参数(regression coefficient)。

。")

4

也被称为总体回归函数的随机表达形式。它 的非随机表达式为:

习惯上:把常数项看成为一虚变量的系数,该虚变量的样本观测值始终取1。于是: 模型中解释变量的数目为(k+1) 也被称为总体回归函数的随机表达形式。它 的非随机表达式为: 表示:各变量X值固定时Y的平均响应。

也被称为总体回归函数的随机表达形式。它 的非随机表达式为: 表示:各变量X值固定时Y的平均响应。")

5

j也被称为偏回归系数,表示在其他解释变量保持不变的情况下,X j每变化1个单位时,Y的均值E(Y)的变化;

其中 总体回归模型n个随机方程的矩阵表达式为:

6

用来估计总体回归函数的样本回归函数为:

7

ei称为残差或剩余项(residuals),可看成是总体回归函数中随机扰动项i的近似替代。

其随机表示式: ei称为残差或剩余项(residuals),可看成是总体回归函数中随机扰动项i的近似替代。 样本回归函数的矩阵表达: 或 其中:

,可看成是总体回归函数中随机扰动项i的近似替代。 样本回归函数的矩阵表达: 或. 其中:")

8

二、多元线性回归模型的基本假定 假设1,解释变量是非随机的或固定的,且各X之间互不相关(无多重共线性)。 假设2,随机误差项具有零均值、同方差及不序列相关性。

。 假设2,随机误差项具有零均值、同方差及不序列相关性。")

9

假设3,解释变量与随机项不相关 假设4,随机项满足正态分布

10

上述假设的矩阵符号表示 式: 假设1,n(k+1)矩阵X是非随机的,且X的秩=k+1,即X满秩。 假设2,

矩阵X是非随机的,且X的秩=k+1,即X满秩。 假设2,")

11

假设5,样本容量趋于无穷时,各解释变量的方差趋于有界常数,即n∞时,

假设3,E(X’)=0,即 假设4,向量 有一多维正态分布,即 同一元回归一样,多元回归还具有如下两个重要假设: 假设5,样本容量趋于无穷时,各解释变量的方差趋于有界常数,即n∞时,

=0,即. 假设4,向量 有一多维正态分布,即. 同一元回归一样,多元回归还具有如下两个重要假设: 假设5,样本容量趋于无穷时,各解释变量的方差趋于有界常数,即n∞时,")

12

其中:Q为一非奇异固定矩阵,矩阵x是由各解释变量的离差为元素组成的nk阶矩阵

或 其中:Q为一非奇异固定矩阵,矩阵x是由各解释变量的离差为元素组成的nk阶矩阵 假设6,回归模型的设定是正确的。

13

§3.2 多元线性回归模型的估计 一、普通最小二乘估计 *二、最大或然估计 *三、矩估计 四、参数估计量的性质 五、样本容量问题

六、估计实例

14

说 明 估计方法: 3大类方法:OLS、ML或者MM 在经典模型中多应用OLS 在非经典模型中多应用ML或者MM

说 明 估计方法: 3大类方法:OLS、ML或者MM 在经典模型中多应用OLS 在非经典模型中多应用ML或者MM 在本节中, ML与MM为选学内容

15

一、普通最小二乘估计 对于随机抽取的n组观测值 如果样本函数的参数估计值已经得到,则有: 根据最小二乘原理,参数估计值应该是右列方程组的解

i=1,2…n 根据最小二乘原理,参数估计值应该是右列方程组的解 其中

16

于是得到关于待估参数估计值的正规方程组:

解该( k+1) 个方程组成的线性代数方程组,即 可得到(k+1) 个待估参数的估计值 $ , b j = 1 2 L 。 k

个方程组成的线性代数方程组,即. 可得到(k+1) 个待估参数的估计值. $ , b. j. = L. 。 k.")

17

□正规方程组的矩阵形式 即 由于X’X满秩,故有

18

将上述过程用矩阵表示如下: 即求解方程组:

19

得到: 于是: 例3.2.1:在例2.1.1的家庭收入-消费支出例中,

20

可求得: 于是:

21

(*)或(**)是多元线性回归模型正规方程组的另一种写法。

⃟正规方程组 的另一种写法 对于正规方程组 于是 (*) 或 (**) (*)或(**)是多元线性回归模型正规方程组的另一种写法。

或. (**) (*)或(**)是多元线性回归模型正规方程组的另一种写法。")

22

⃟样本回归函数的离差形式 i=1,2…n 其矩阵形式为: 其中 : 在离差形式下,参数的最小二乘估计结果为

23

⃟随机误差项的方差的无偏估计 可以证明,随机误差项的方差的无偏估计量为:

24

*二、最大或然估计 对于多元线性回归模型 易知 Y的随机抽取的n组样本观测值的联合概率

25

即为变量Y的或然函数 对数或然函数为 对对数或然函数求极大值,也就是对 求极小值。

26

因此,参数的最大或然估计为 结果与参数的普通最小二乘估计相同

27

*三、矩估计(Moment Method, MM)

OLS估计是通过得到一个关于参数估计值的正规方程组 并对它进行求解而完成的。 该正规方程组 可以从另外一种思路来导: 求期望 :

28

称为原总体回归方程的一组矩条件,表明了原总体回归方程所具有的内在特征。

29

由此得到正规方程组 解此正规方程组即得参数的MM估计量。 易知MM估计量与OLS、ML估计量等价。 矩方法是工具变量方法(Instrumental Variables,IV)和广义矩估计方法(Generalized Moment Method, GMM)的基础

和广义矩估计方法(Generalized Moment Method, GMM)的基础.")

30

E(X’)=0 在矩方法中利用了关键是 如果某个解释变量与随机项相关,只要能找到1个工具变量,仍然可以构成一组矩条件。这就是IV。

如果存在>k+1个变量与随机项不相关,可以构成一组包含>k+1方程的矩条件。这就是GMM。

31

四、参数估计量的性质 在满足基本假设的情况下,其结构参数的普通最小二乘估计、最大或然估计及矩估计仍具有: 线性性、无偏性、有效性。

同时,随着样本容量增加,参数估计量具有: 渐近无偏性、渐近有效性、一致性。

32

1、线性性 其中,C=(X’X)-1 X’ 为一仅与固定的X有关的行向量 2、无偏性

-1 X’ 为一仅与固定的X有关的行向量 2、无偏性")

33

这里利用了假设: E(X’)=0 3、有效性(最小方差性)

=0 3、有效性(最小方差性)")

34

其中利用了 和

35

五、样本容量问题 ⒈ 最小样本容量 所谓“最小样本容量”,即从最小二乘原理和最大或然原理出发,欲得到参数估计量,不管其质量如何,所要求的样本容量的下限。 样本最小容量必须不少于模型中解释变量的数目(包括常数项),即 n ≥ k+1 因为,无多重共线性要求:秩(X)=k+1

=k+1.")

36

模型的良好性质只有在大样本下才能得到理论上的证明

2、满足基本要求的样本容量 从统计检验的角度: n30 时,Z检验才能应用; n-k≥8时, t分布较为稳定 一般经验认为: 当n≥30或者至少n≥3(k+1)时,才能说满足模型估计的基本要求。 模型的良好性质只有在大样本下才能得到理论上的证明

时,才能说满足模型估计的基本要求。 模型的良好性质只有在大样本下才能得到理论上的证明.")

37

例3.2.2 在例2.5.1中,已建立了中国居民人均消费一元线性模型。这里我们再考虑建立多元线性模型。

六、多元线性回归模型的参数估计实例 例 在例2.5.1中,已建立了中国居民人均消费一元线性模型。这里我们再考虑建立多元线性模型。 解释变量:人均GDP:GDPP 前期消费:CONSP(-1) 估计区间:1979~2000年

估计区间:1979~2000年.")

38

Eviews软件估计结果

39

§3.3 多元线性回归模型的统计检验 一、拟合优度检验 二、方程的显著性检验(F检验) 三、变量的显著性检验(t检验) 四、参数的置信区间

三、变量的显著性检验(t检验) 四、参数的置信区间")

40

一、拟合优度检验 1、可决系数与调整的可决系数 总离差平方和的分解 则

41

由于: =0 所以有: 注意:一个有趣的现象

42

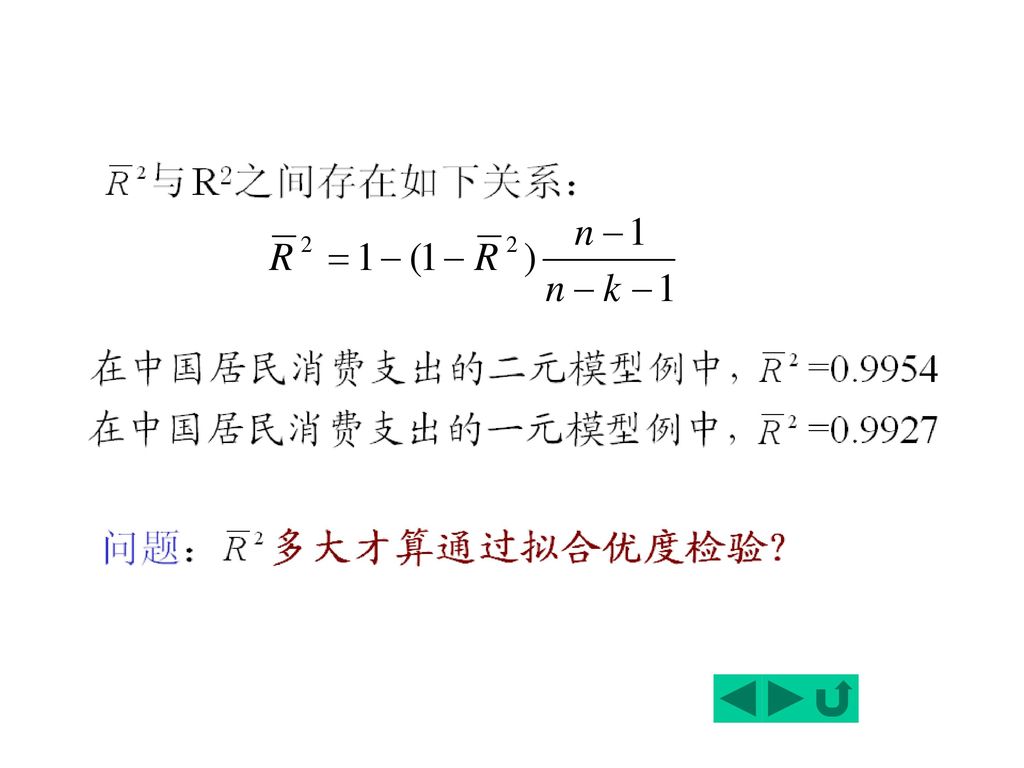

可决系数 该统计量越接近于1,模型的拟合优度越高。 问题:在应用过程中发现,如果在模型中增加一个解释变量, R2往往增大(Why?) 这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。—— 但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。

这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。—— 但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。")

43

调整的可决系数(adjusted coefficient of determination)

在样本容量一定的情况下,增加解释变量必定使得自由度减少,所以调整的思路是:将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响: 其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。

45

为了比较所含解释变量个数不同的多元回归模型的拟合优度,常用的标准还有:

*2、赤池信息准则和施瓦茨准则 为了比较所含解释变量个数不同的多元回归模型的拟合优度,常用的标准还有: 赤池信息准则(Akaike information criterion, AIC) 施瓦茨准则(Schwarz criterion,SC) 这两准则均要求仅当所增加的解释变量能够减少AIC值或AC值时才在原模型中增加该解释变量。

施瓦茨准则(Schwarz criterion,SC) 这两准则均要求仅当所增加的解释变量能够减少AIC值或AC值时才在原模型中增加该解释变量。")

46

Eviews的估计结果显示: 中国居民消费一元例中: AIC= AC=6.83 中国居民消费二元例中: AIC= AC=7.19 从这点看,可以说前期人均居民消费CONSP(-1)应包括在模型中。

应包括在模型中。 .")

47

二、方程的显著性检验(F检验) 方程的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。

即检验模型 Yi=0+1X1i+2X2i+ +kXki+i i=1,2, ,n 中的参数j是否显著不为0。

48

F检验的思想来自于总离差平方和的分解式: TSS=ESS+RSS

可提出如下原假设与备择假设: H0: 0=1=2= =k=0 H1: j不全为0 F检验的思想来自于总离差平方和的分解式: TSS=ESS+RSS

49

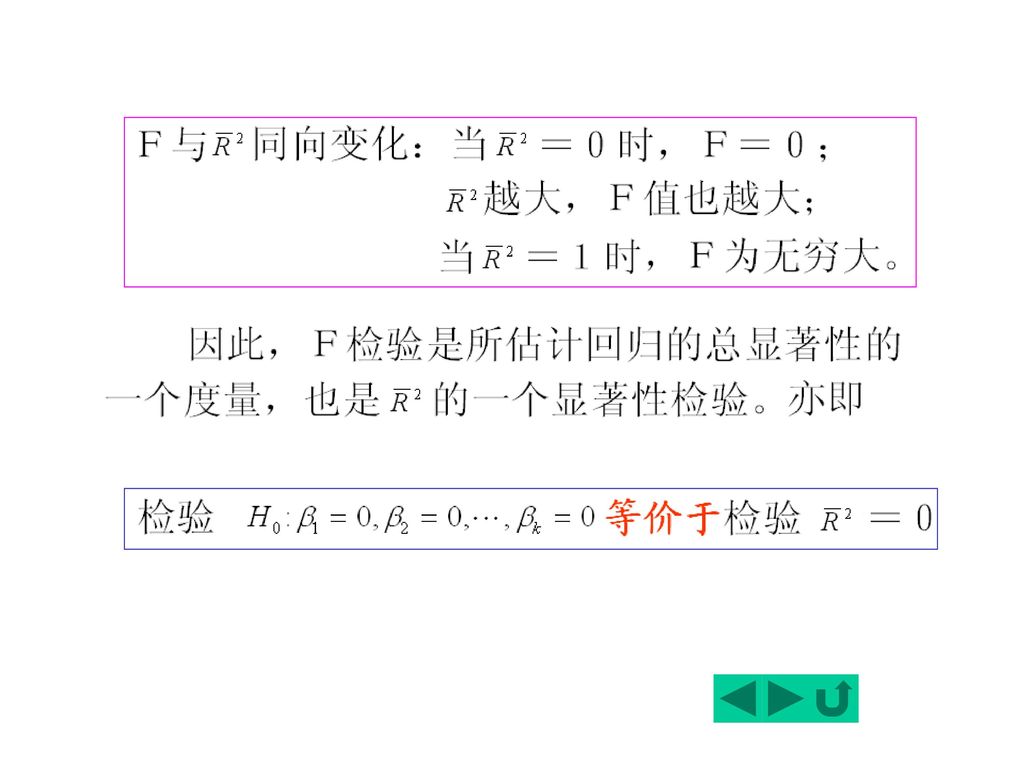

如果这个比值较大,则X的联合体对Y的解释程度高,可认为总体存在线性关系,反之总体上可能不存在线性关系。

因此,可通过该比值的大小对总体线性关系进行推断。 根据数理统计学中的知识,在原假设H0成立的条件下,统计量

50

服从自由度为(k , n-k-1)的F分布。 给定显著性水平,可得到临界值F(k,n-k-1),由样本求出统计量F的数值,通过 F F(k,n-k-1) 或 F≤F(k,n-k-1) 来拒绝或接受原假设H0,以判定原方程总体上的线性关系是否显著成立。

51

对于中国居民人均消费支出的例子: 一元模型:F=285.92 二元模型:F=2057.3 给定显著性水平 =0.05,查分布表,得到临界值: 一元例:F(1,21)=4.32 二元例: F(2,19)=3.52 显然有 F F(k,n-k-1) ,即二个模型的线性关系在95%的水平下显著成立。

,即二个模型的线性关系在95%的水平下显著成立。")

52

2、关于拟合优度检验与方程显著性检验关系的讨论

由 与 可推出: 或

54

在中国居民人均收入—消费一元模型中, 在中国居民人均收入—消费二元模型中,

55

方程的总体线性关系显著每个解释变量对被解释变量的影响都是显著的。

三、变量的显著性检验(t检验) 方程的总体线性关系显著每个解释变量对被解释变量的影响都是显著的。 因此,必须对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。 这一检验是由对变量的 t 检验完成的。

方程的总体线性关系显著每个解释变量对被解释变量的影响都是显著的。 因此,必须对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。 这一检验是由对变量的 t 检验完成的。")

56

1、t统计量 由于 以cii表示矩阵(X’X)-1 主对角线上的第i个元素,于是参数估计量的方差为:

其中2为随机误差项的方差,在实际计算时,用它的估计量代替:

57

因此,可构造如下t统计量

58

给定显著性水平,可得到临界值t/2(n-k-1),由样本求出统计量t的数值,通过

设计原假设与备择假设: H0:i= (i=1,2…k) H1:i0 给定显著性水平,可得到临界值t/2(n-k-1),由样本求出统计量t的数值,通过 |t| t/2(n-k-1) 或 |t|≤t/2(n-k-1) 来拒绝或接受原假设H0,从而判定对应的解释变量是否应包括在模型中。

H1:i0. 给定显著性水平,可得到临界值t/2(n-k-1),由样本求出统计量t的数值,通过. |t| t/2(n-k-1) 或 |t|≤t/2(n-k-1) 来拒绝或接受原假设H0,从而判定对应的解释变量是否应包括在模型中。")

59

注意:一元线性回归中,t检验与F检验一致

一方面,t检验与F检验都是对相同的原假设H0:1=0 进行检验; 另一方面,两个统计量之间有如下关系:

60

在中国居民人均收入-消费支出二元模型例中,由应用软件计算出参数的t值:

包括常数项在内的3个解释变量都在95%的水平下显著,都通过了变量显著性检验。

61

四、参数的置信区间 参数的置信区间用来考察:在一次抽样中所估计的参数值离参数的真实值有多“近”。 在变量的显著性检验中已经知道:

62

容易推出:在(1-)的置信水平下i的置信区间是

其中,t/2为显著性水平为 、自由度为n-k-1的临界值。 在中国居民人均收入-消费支出二元模型例中, 给定=0.05,查表得临界值:t0.025(19)=2.093

=")

63

从回归计算中已得到: 计算得参数的置信区间: 0 :(44.284, ) 1 : (0.0937, ) 2 :(0.0951, )

1 : (0.0937, ) 2 :(0.0951, )")

64

如何才能缩小置信区间? 增大样本容量n,因为在同样的样本容量下,n越大,t分布表中的临界值越小,同时,增大样本容量,还可使样本参数估计量的标准差减小; 提高模型的拟合优度,因为样本参数估计量的标准差与残差平方和呈正比,模型优度越高,残差平方和应越小。

65

提高样本观测值的分散度,一般情况下,样本观测值越分散,(X’X)-1的分母的|X’X|的值越大,致使区间缩小。

-1的分母的|X’X|的值越大,致使区间缩小。")

66

§3.4 多元线性回归模型的预测 一、E(Y0)的置信区间 二、Y0的置信区间

的置信区间 二、Y0的置信区间")

67

对于模型 给定样本以外的解释变量的观测值X0=(1,X10,X20,…,Xk0),可以得到被解释变量的预测值: 它可以是总体均值E(Y0)或个值Y0的预测。 但严格地说,这只是被解释变量的预测值的估计值,而不是预测值。 为了进行科学预测,还需求出预测值的置信区间,包括E(Y0)和Y0的置信区间。

和Y0的置信区间。")

68

一、E(Y0)的置信区间 易知

的置信区间 易知")

69

容易证明 于是,得到(1-)的置信水平下E(Y0)的置信区间: 其中,t/2为(1-)的置信水平下的临界值。

的置信水平下E(Y0)的置信区间: 其中,t/2为(1-)的置信水平下的临界值。")

70

二、Y0的置信区间 如果已经知道实际的预测值Y0,那么预测误差为: 容易证明

71

e0服从正态分布,即 构造t统计量 可得给定(1-)的置信水平下Y0的置信区间:

的置信水平下Y0的置信区间:")

72

中国居民人均收入-消费支出二元模型例中:2001年人均GDP:4033.1元,

于是人均居民消费的预测值为 Ŷ2001= × ×1690.8=1776.8(元) 实测值(90年价)=1782.2元,相对误差:-0.31% 预测的置信区间 :

实测值(90年价)=1782.2元,相对误差:-0.31% 预测的置信区间 :")

73

于是E(Ŷ2001)的95%的置信区间为: 或 (1741.8,1811.7)

的95%的置信区间为: 或 (1741.8,1811.7)")

74

同样,易得Ŷ2001的95%的置信区间为 或 (1711.1, )

")

75

§3.5 回归模型的其他函数形式 一、模型的类型与变换 二、非线性回归实例

76

说 明 在实际经济活动中,经济变量的关系是复杂的,直接表现为线性关系的情况并不多见。

说 明 在实际经济活动中,经济变量的关系是复杂的,直接表现为线性关系的情况并不多见。 如著名的恩格尔曲线(Engle curves)表现为幂函数曲线形式、宏观经济学中的菲利普斯曲线(Pillips cuves)表现为双曲线形式等。 但是,大部分非线性关系又可以通过一些简单的数学处理,使之化为数学上的线性关系,从而可以运用线性回归模型的理论方法。

表现为幂函数曲线形式、宏观经济学中的菲利普斯曲线(Pillips cuves)表现为双曲线形式等。 但是,大部分非线性关系又可以通过一些简单的数学处理,使之化为数学上的线性关系,从而可以运用线性回归模型的理论方法。")

77

一、模型的类型与变换 1、倒数模型、多项式模型与变量的直接置换法 例如,描述税收与税率关系的拉弗曲线:抛物线

s = a + b r + c r c<0 s:税收; r:税率 设X1 = r,X2 = r2, 则原方程变换为 s = a + b X1 + c X c<0

78

2、幂函数模型、指数函数模型与对数变换法 例如,Cobb-Dauglas生产函数:幂函数 Q = AKL Q:产出量,K:投入的资本;L:投入的劳动 方程两边取对数: ln Q = ln A + ln K + ln L

79

3、复杂函数模型与级数展开法 例如,常替代弹性CES生产函数 :替代参数, 1、2:分配参数 方程两边取对数后,得到:

(1+2=1) Q:产出量,K:资本投入,L:劳动投入 :替代参数, 1、2:分配参数 方程两边取对数后,得到:

Q:产出量,K:资本投入,L:劳动投入. :替代参数, 1、2:分配参数. 方程两边取对数后,得到:")

80

将式中ln(1K- + 2L-)在=0处展开台劳级数,取关于的线性项,即得到一个线性近似式。

如取0阶、1阶、2阶项,可得:

81

二、非线性回归实例 Q:居民对食品的需求量,X:消费者的消费支出总额 P1:食品价格指数,P0:居民消费价格总指数。

例3.5.1 建立中国城镇居民食品消费需求函数模型。 根据需求理论,居民对食品的消费需求函数大致为: (*) Q:居民对食品的需求量,X:消费者的消费支出总额 P1:食品价格指数,P0:居民消费价格总指数。

Q:居民对食品的需求量,X:消费者的消费支出总额. P1:食品价格指数,P0:居民消费价格总指数。")

82

为了进行比较,将同时估计(*)式与(**)式。

零阶齐次性,当所有商品和消费者货币支出总额按同一比例变动时,需求量保持不变 (**) 为了进行比较,将同时估计(*)式与(**)式。

为了进行比较,将同时估计(*)式与(**)式。")

83

首先,确定具体的函数形式 根据恩格尔定律,居民对食品的消费支出与居民的总支出间呈幂函数的变化关系: (***) 对数变换:

对数变换:")

84

(****)式也可看成是对(***)式施加如下约束而得:

考虑到零阶齐次性时 (****) (****)式也可看成是对(***)式施加如下约束而得: 因此,对(****)式进行回归,就意味着原需求函数满足零阶齐次性条件。

(****)式也可看成是对(***)式施加如下约束而得: 因此,对(****)式进行回归,就意味着原需求函数满足零阶齐次性条件。")

85

X:人均消费 X1:人均食品消费 GP:居民消费价格指数 FP:居民食品消费价格指数 XC:人均消费(90年价) Q:人均食品消费(90年价) P0:居民消费价格缩减指数(1990=100) P:居民食品消费价格缩减指数(1990=100

86

特征: 消费行为在1981~1995年间表现出较强的一致性; 1995年之后呈现出另外一种变动特征。 中国城镇居民人均食品消费

87

建立1981~1994年中国城镇居民对食品的消费需求模型:

(9.03) (25.35) (-2.28) (-7.34)

(25.35) (-2.28) (-7.34)")

88

按零阶齐次性表达式回归: (75.86)(52.66) (-3.62) 为了比较,改写该式为:

(52.66) (-3.62) 为了比较,改写该式为:")

89

与 接近。 意味着:所建立的食品需求函数满足零阶齐次性特征。

90

§3.6 受约束回归 一、模型参数的线性约束 二、对回归模型增加或减少解释变量 三、参数的稳定性 *四、非线性约束

91

说 明 在建立回归模型时,有时根据经济理论需要对模型中的参数施加一定的约束条件。例如: ——需求函数的0阶齐次性条件

说 明 在建立回归模型时,有时根据经济理论需要对模型中的参数施加一定的约束条件。例如: ——需求函数的0阶齐次性条件 ——生产函数的1阶齐次性条件 模型施加约束条件后进行回归,称为受约束回归(restricted regression); 未加任何约束的回归称为无约束回归(unrestricted regression)。

; 未加任何约束的回归称为无约束回归(unrestricted regression)。")

92

一、模型参数的线性约束 例如对模型: (*) 施加约束: 得: 或: (**)

施加约束: 得: 或: (**)")

93

如果对(**)式回归得出: 则由约束条件可得:

然而,对所考查的具体问题能否施加约束?需进一步进行相应的检验。常用的检验有:F检验、x2检验与t检验。

94

F检验 在同一样本下,记无约束样本回归模型为: 受约束样本回归模型为: 于是:

95

e’e为无约束样本回归模型的残差平方和RSSU

受约束样本回归模型的残差平方和RSSR 于是 (*) e’e为无约束样本回归模型的残差平方和RSSU 受约束与无约束模型都有相同的TSS

e’e为无约束样本回归模型的残差平方和RSSU. 受约束与无约束模型都有相同的TSS.")

96

由(*)式 RSSR ≥ RSSU 从而 ESSR ≤ ESSU 这意味着,通常情况下,对模型施加约束条件会降低模型的解释能力。 但是,如果约束条件为真,则受约束回归模型与无约束回归模型具有相同的解释能力,RSSR 与 RSSU的差异变小。

97

可用RSSR - RSSU的大小来检验约束的真实性

根据数理统计学的知识: 于是:

98

讨论: 如果约束条件无效, RSSR 与 RSSU的差异较大,计算的F值也较大。 于是,可用计算的F统计量的值与所给定的显著性水平下的临界值作比较,对约束条件的真实性进行检验。 注意,kU - kR恰为约束条件的个数。

99

例3.6.1 中国城镇居民对食品的人均消费需求实例中,对零阶齐次性检验:

无约束回归:RSSU= , kU=3 受约束回归:RSSR= , KR=2 样本容量n=14, 约束条件个数kU - kR=3-2=1

100

取=5%,查得临界值F0.05(1,10)=4.96 结论:不能拒绝中国城镇居民对食品的人均消费需求函数具有零阶齐次特性这一假设。 这里的F检验适合所有关于参数线性约束的检验 如:多元回归中对方程总体线性性的F检验: H0: j= j=1,2,…,k

101

这里:受约束回归模型为 这里,运用了ESSR =0。

102

二、对回归模型增加或减少解释变量 考虑如下两个回归模型 (*) (**) (*)式可看成是(**)式的受约束回归: H0:

(**) (*)式可看成是(**)式的受约束回归: H0:")

103

相应的F统计量为: F统计量的另一个等价式

104

讨论: 如果约束条件为真,即额外的变量Xk+1, …, Xk+q对Y没有解释能力,则F统计量较小; 否则,约束条件为假,意味着额外的变量对Y有较强的解释能力,则F统计量较大。 因此,可通过F的计算值与临界值的比较,来判断额外变量是否应包括在模型中。

105

三、参数的稳定性 建立模型时往往希望模型的参数是稳定的,即所谓的结构不变,这将提高模型的预测与分析功能。如何检验? 1、邹氏参数稳定性检验

假设需要建立的模型为 在两个连续的时间序列(1,2,…,n1)与(n1+1,…,n1+n2)中,相应的模型分别为:

与(n1+1,…,n1+n2)中,相应的模型分别为:")

106

如果=,表示没有发生结构变化,因此可针对如下假设进行检验: H0: = (*)式施加上述约束后变换为受约束回归模型

合并两个时间序列为( 1,2,…,n1 ,n1+1,…,n1+n2 ),则可写出如下无约束回归模型 (*) 如果=,表示没有发生结构变化,因此可针对如下假设进行检验: H0: = (*)式施加上述约束后变换为受约束回归模型 (**)

,则可写出如下无约束回归模型. (*) 如果=,表示没有发生结构变化,因此可针对如下假设进行检验: H0: = (*)式施加上述约束后变换为受约束回归模型. (**)")

107

因此,检验的F统计量为: 记RSS1与RSS2为在两时间段上分别回归后所得的残差平方和,容易验证, 于是

108

(2)将两序列并为一个大样本后进行回归,得到大样本下的残差平方和RSSR

参数稳定性的检验步骤: (1)分别以两连续时间序列作为两个样本进行回归,得到相应的残差平方: RSS1与RSS2 (2)将两序列并为一个大样本后进行回归,得到大样本下的残差平方和RSSR

分别以两连续时间序列作为两个样本进行回归,得到相应的残差平方: RSS1与RSS2. (2)将两序列并为一个大样本后进行回归,得到大样本下的残差平方和RSSR.")

109

(3)计算F统计量的值,与临界值比较: 若F值大于临界值,则拒绝原假设,认为发生了结构变化,参数是非稳定的。

该检验也被称为邹氏参数稳定性检验(Chow test for parameter stability)。

。")

110

2、邹氏预测检验 上述参数稳定性检验要求n2>k。 如果出现n2<k ,则往往进行如下的邹氏预测检验(Chow test for predictive failure)。 邹氏预测检验的基本思想: 先用前一时间段n1个样本估计原模型,再用估计出的参数进行后一时间段n2个样本的预测。

111

如果预测误差较大,则说明参数发生了变化,否则说明参数是稳定的。

分别以、 表示第一与第二时间段的参数,则: 其中, (*)

")

112

如果 =0,则 = ,表明参数在估计期与预测期相同

(*)的矩阵式: (**) 可见,用前n1个样本估计可得前k个参数的估计,而是用后n2个样本测算的预测误差X2( - )

的矩阵式: (**) 可见,用前n1个样本估计可得前k个参数的估计,而是用后n2个样本测算的预测误差X2( - )")

113

如果参数没有发生变化,则=0,矩阵式简化为

(***) (***)式与(**)式

(***)式与(**)式.")

114

分别可看成受约束与无约束回归模型,于是有如下F检验:

这里:KU - KR=n2 RSSU=RSS1

115

第二步,对前一时间段的n1个子样做OLS回归,得残差平方和RSS1 ;

邹氏预测检验步骤: 第一步,在两时间段的合成大样本下做OLS回归,得受约束模型的残差平方和RSSR ; 第二步,对前一时间段的n1个子样做OLS回归,得残差平方和RSS1 ; 第三步,计算检验的F统计量,做出判断: 给定显著性水平,查F分布表,得临界值F(n2, n1-k-1),如果 F>F(n2, n1-k-1) ,则拒绝原假设,认为预测期发生了结构变化。

,如果 F>F(n2, n1-k-1) ,则拒绝原假设,认为预测期发生了结构变化。")

116

例3.6.2 中国城镇居民食品人均消费需求的邹氏检验。

例 中国城镇居民食品人均消费需求的邹氏检验。 1、参数稳定性检验 1981~1994: RSS1= 1995~2001: (9.96) (7.14) (-5.13) (1.81)

(7.14) (-5.13) (1.81)")

117

1981~2001: (14.83) (27.26) (-3.24) (-11.17) 给定=5%,查表得临界值F0.05(4, 13)=3.18

(27.26) (-3.24) (-11.17) 给定=5%,查表得临界值F0.05(4, 13)=3.18")

118

结论:F值>临界值,拒绝参数稳定的原假设,表明中国城镇居民食品人均消费需求在1994年前后发生了显著变化。

2、邹氏预测检验 给定=5%,查表得临界值F0.05(7, 10)=3.18 结论: F值>临界值,拒绝参数稳定的原假设

=3.18. 结论: F值>临界值,拒绝参数稳定的原假设.")

119

*四、非线性约束 也可对模型参数施加非线性约束,如对模型 施加非线性约束12=1,得到受约束回归模型:

120

该模型必须采用非线性最小二乘法(nonlinear least squares)进行估计。

非线性约束检验是建立在最大似然原理基础上的,有最大似然比检验、沃尔德检验与拉格朗日乘数检验.

121

1、最大似然比检验 (likelihood ratio test, LR)

估计:无约束回归模型与受约束回归模型, 方法:最大似然法, 检验:两个似然函数的值的差异是否“足够”大。 记L(,2)为一似然函数: 无约束回归 : Max: 受约束回归 : Max: 约束:g()=0

为一似然函数: 无约束回归 : Max: 受约束回归 : Max: 约束:g()=0.")

122

受约束的函数值不会超过无约束的函数值,但如果约束条件为真,则两个函数值就非常“接近”。

或求极值: g():以各约束条件为元素的列向量, ’:以相应拉格朗日乘数为元素的行向量 受约束的函数值不会超过无约束的函数值,但如果约束条件为真,则两个函数值就非常“接近”。 由此,定义似然比(likelihood ratio):

:以各约束条件为元素的列向量, ’:以相应拉格朗日乘数为元素的行向量. 受约束的函数值不会超过无约束的函数值,但如果约束条件为真,则两个函数值就非常 接近 。 由此,定义似然比(likelihood ratio):")

123

如果比值接近于1,说明两似然函数值很接近,应接受约束条件为真的假设。

如果比值很小,说明两似然函数值差距较大,则应拒绝约束条件为真的假设; 如果比值接近于1,说明两似然函数值很接近,应接受约束条件为真的假设。 具体检验时,由于大样本下: h是约束条件的个数。因此:通过LR统计量的2分布特性来进行判断。

124

结论:中国城镇居民对食品的人均消费需求函数满足零阶齐次性条件。

在中国城镇居民人均食品消费需求例中,对零阶齐次性的检验: LR= -2( )=0.32 给出=5%、查得临界值20.05(1)=3.84, LR< 20.05(1),不拒绝原约束的假设, 结论:中国城镇居民对食品的人均消费需求函数满足零阶齐次性条件。

=0.32. 给出=5%、查得临界值20.05(1)=3.84, LR< 20.05(1),不拒绝原约束的假设, 结论:中国城镇居民对食品的人均消费需求函数满足零阶齐次性条件。")

125

2、沃尔德检验(Wald test, W) 沃尔德检验中,只须估计无约束模型。如对 在所有古典假设都成立的条件下,容易证明

沃尔德检验中,只须估计无约束模型。如对 在所有古典假设都成立的条件下,容易证明")

126

因此,在1+2=1的约束条件下: 记 可建立沃尔德统计量:

127

约束条件为真时,可建立大样本下的服从自由度为h的渐近2 分布统计量:

如果有h个约束条件,可得到h个统计量z1,z2,…,zh 约束条件为真时,可建立大样本下的服从自由度为h的渐近2 分布统计量: 其中,Z为以zi为元素的列向量,C是Z的方差-协方差矩阵。因此,W从总体上测量了无约束回归不满足约束条件的程度。对非线性约束,沃尔德统计量W的算法描述要复杂得多。

128

’是拉格朗日乘数行向量,衡量各约束条件对最大似然函数值的影响程度。

3、拉格朗日乘数检验 拉格朗日乘数检验则只需估计受约束模型. 受约束回归是求最大似然法的极值问题: ’是拉格朗日乘数行向量,衡量各约束条件对最大似然函数值的影响程度。

129

如果某一约束为真,则该约束条件对最大似然函数值的影响很小,于是,相应的拉格朗日乘数的值应接近于零。

因此,拉格朗日乘数检验就是检验某些拉格朗日乘数的值是否“足够大”,如果“足够大”,则拒绝约束条件为真的假设。

130

拉格朗日统计量LM本身是一个关于拉格朗日乘数的复杂的函数,在各约束条件为真的情况下,服从一自由度恰为约束条件个数的渐近2分布。

(*)

")

131

n为样本容量,R2为如下被称为辅助回归(auxiliary regression)的可决系数:

如果约束是非线性的,辅助回归方程的估计比较复杂,但仍可按(*)式计算LM统计量的值。 最后,一般地有:LM≤LR≤W

式计算LM统计量的值。 最后,一般地有:LM≤LR≤W.")

Similar presentations

>")

常数项级数的概念 袁安锋 2016.7.>")

由未知数的系数组成的n阶行列式>")