Download presentation

1

Risk and Return

2

第一节 有效资本市场 一、效率层次 费马的定义: 弱势市场效率:未预期收益率与以前未预期收益率不相关,

第一节 有效资本市场 一、效率层次 费马的定义: 弱势市场效率:未预期收益率与以前未预期收益率不相关, 半强势市场效率: 未预期收益率与任何可利用的公共信息不相关。 强势市场: 未预期收益率与任何信息都不相关,无论这种信息是公开的还是内部的。

3

纽约证券交易所 上海和深圳两市股票市场

4

二、套利效率 套利: 套利指找到基本相同的两种东西,买入便宜的而卖出贵的。 当套利机会不存在时,证券价格就平衡了。

市场效率是指不存在套利机会,所有套利机会被套利者消除了。

5

崩盘现象。 三、市场效率的例外 1987年10月19日,美国股市崩盘. 反常事件, 影响市场效率的变量很多,

完全左右这些变量的可能性又太少, 变量在某一时刻聚集在一点或一条线上, 崩盘现象。

6

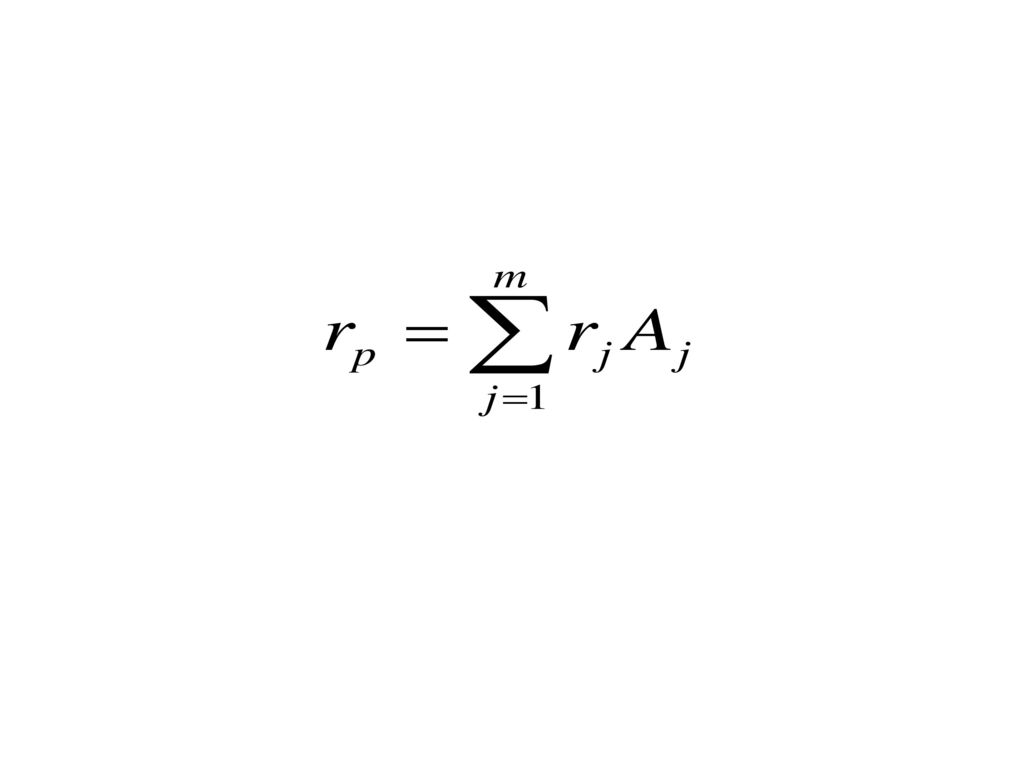

第二节 有价证券组合 一、期望收益 两种或两种以上的证券组合的期望收益率 .

7

rj是证券j的期望收益率; Aj是投资于证券j的资金占总投资额的比例; m是证券组合中证券种类总数; ∑表示从证券A到证券m的加总。

8

Illustration Rp = 14% x 100% = 14% One kind: euro 100%

Expected return: 14% Rp = 14% x 100% = 14%

9

2 kinds Euro and dollar: 14% and 14% vs 70% and 30% respectively.

Rp= 14% x 70% + 14%x 30% = 9.8% + 4.2% = 15%

10

3 kinds Euro , dollar and rmb: Exp.: 14% ,15% and 18%.

Proportion: 40% ,30% and 30% respectively. Rp= 14% x 40% + 15%x 30% + 18%x % = 5.6% + 4.5%+5.4% = 15.5%

11

4 kinds Euro , dollar and rmb and rubee: Exp.: 14% ,15% , 18% and 22%.

Proportion: 30% ,30% , 20% &20% respectively. Rp= 14% x 30% + 15%x 30% + 18%x % + 22 x 20% = 4.2% + 4.5%+3.6% + 4.4% = 16.7%

13

反周期行为,两种证券在3种经济状态下的单期收益率。

经济状况 发生概率 证券A的收益率(%)shipping 证券B的收益率(%)shipmaking 繁荣 正常 衰退 0.25 0.50 28 15 -2 10 13 反周期行为,两种证券在3种经济状态下的单期收益率。

shipping. 证券B的收益率(%)shipmaking. 繁荣. 正常. 衰退 反周期行为,两种证券在3种经济状态下的单期收益率。")

14

证券B(%) 期望值 标准差 14.0 10.7 11.5 1.5 期望值和标准差如下 :

证券A(%) 证券B(%) 期望值 标准差 14.0 10.7 11.5 1.5 期望值和标准差如下 : 14.0%(0.5)+11.5%(0.5)=12.75%。 加权平均标准差是10.7%(0.5)+1.5%(0.5)=6.1%。

证券B(%) 期望值. 标准差 期望值和标准差如下 : 14.0%(0.5)+11.5%(0.5)=12.75%。 加权平均标准差是10.7%(0.5)+1.5%(0.5)=6.1%。")

15

经济状况 概率 组合收益率(%) 繁荣 正常 衰退 0.25 0.50 19 14 4 期望收益率是 19%(0.25)+14%(0.50)+4%(0.25)=12.75%, 标准差是 [(0.19-0.1275)2(0.25)+(0.14-0.1275)2(0.50)+(0.40-0.1275)2(0.25)]1/2=5.4%。

2(0.25)+(0.14-0.1275)2(0.50)+(0.40-0.1275)2(0.25)]1/2=5.4%。")

16

三、协方差 证券组合收益率概率分布的标准差

17

m是证券组合中证券种类总数; 是证券j的期望收益率; Aj是投资于证券j的资金占总投资额的比例; Ak是投资于证券k的资金占总投资额的比例; σjk是证券j和证券k收益率的协方差。

19

五、相关数的取值范围 相关系数:-1和+1之间。 1: 成比例; -1: 减少/负比例, 0: 两者不相关, 期望收益率是

Rp = 12%(0.50) + 18%(0.50) = 15%

+ 18%(0.50) = 15%")

20

condition A portfolio with 2 securities. One expected 12% and st.11%.

Correlation coefficient: 0.2 Investment: 50% each.

21

Std devi: (11%)(.5)+(19)(.5)=15%

Covariance = [(.5)2(1) (.11)2 + (2) (.5) (.5) (.2) (.11) (.19) +(.5)2 (1) (.19) 2] 1/2 = 11.89% Rp = 12%(0.50) + 18%(0.50) = 15% Std devi: (11%)(.5)+(19)(.5)=15%

2(1) (.11)2 + (2) (.5) (.5) (.2) (.11) (.19) +(.5)2 (1) (.19) 2] 1/2. = 11.89% Rp = 12%(0.50) + 18%(0.50) = 15% Std devi: (11%)(.5)+(19)(.5)=15%")

22

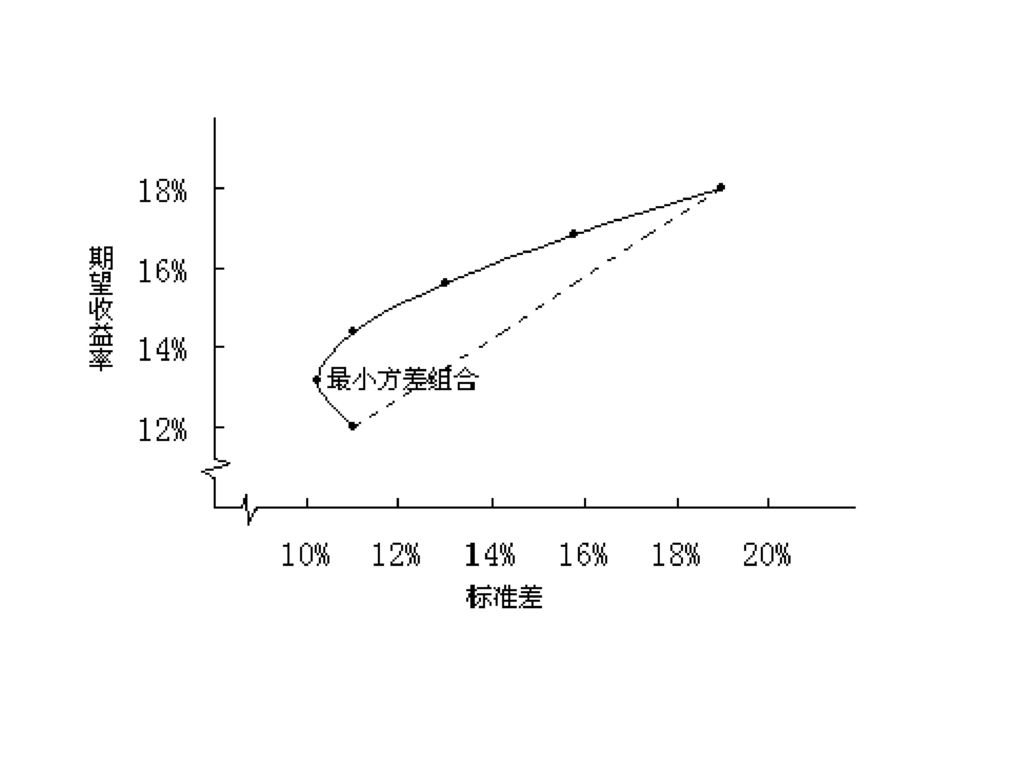

组合 对港口的投资比例 对航运的投资比例 组合期望收益率/% 组合标准差/% 1 2 3 4 5 6 1.0 0.8 0.6 0.4 0.2 12.0 13.2 14.4 15.6 16.8 18.0 11.0 10.26 11.02 13.01 15.79 19.00

24

二、多角化 1.风险分散效果是相当显著的。 2.当相关系数仅为0.2时,抵消效应还是存在的。 3.它取决于相关系数的大小。

4. 2到最大期望收益率组合6的那段曲线。 5. 投资比例的变动只能影响在机会集曲线上的位置。

25

三、相关性 证券收益率间的相关性越高,风险多角化效应就越弱。 证券收益率间的相关系数越小,机会集合曲线的弯曲程度越大,风险分散效应也就越强。

27

第四节 多种证券组合的机会集

28

一、机会集 不同证券收益率相互抵消,产生风险多角化效应。 有效集又称为有效边界,

马可维茨的均值-方差定理:投资者应该在有效集上寻找证券组合。 有效集合是根据优势组合来确定的, 证券组合优于单个证券的原因在于多角化投资可降低风险

29

二、效用函数和投资者选择 无差异曲线:期望收益率和标准差的任意组合对投资者来说是一样的。 无差异曲线越陡,投资者就越厌恶风险。

30

三、无风险资产

31

全部的期望收益率=(w) (风险证券组合的期望收益率) + (1-w) (无风险利率),

(风险证券组合的期望收益率) + (1-w) (无风险利率),")

32

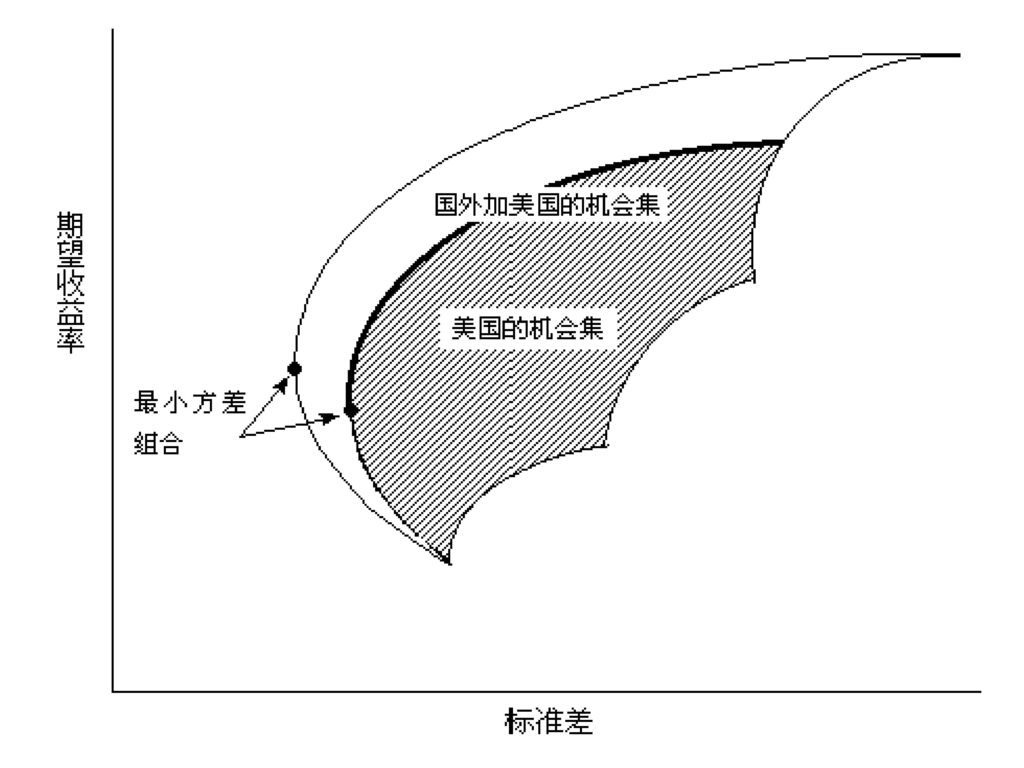

六、全球性的多角化 投资者能获得比只向一个国家投资时更强的风险分散效应。Cosco: 5 areas listed.

不同国家的经济周期不是完全同步的, 一个国家的经济疲软可以被另一个国家的经济繁荣抵消。 汇率风险和其他风险因素也增强了风险分散效应。 在过去的10年里,其他国家证券的平均期望收益率和标准差都比美国和中国证券高。

34

第五节 资本资产定价模型 假设 资本市场是高效率的, 投资者的信息畅通, 交易成本是零,

35

对投资者投资活动的限制可以忽略不计, 没有税赋, 并且不存在影响证券价格的大投资者。 投资者对单个证券的可能收益率和风险的估计大体上一致, 而且他们的估计是建立在相同持有期的

37

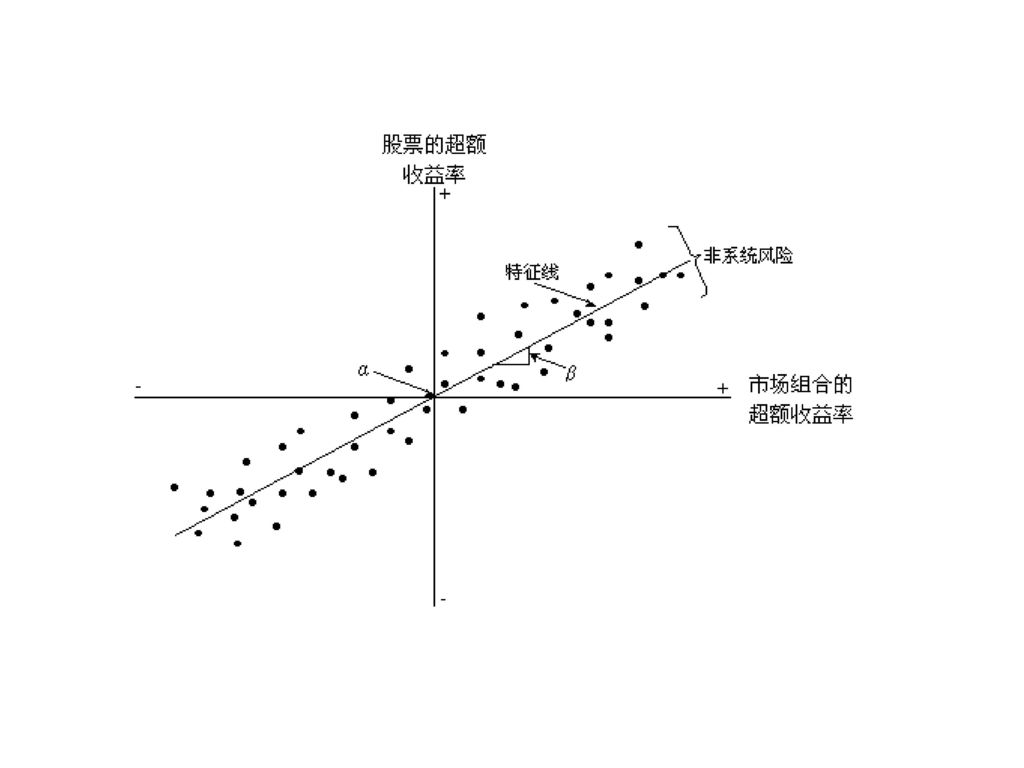

代表上述两组超额收益率的预期关系 1. α值 市场组合的预期超额收益率越大,则单个股票超额收益率越高。 α,它是特征线在纵轴上的截距。

2. β值 特征线的斜率,表明单个股票超额收益率相对于市场组合超额收益率的敏感度。 (1)风险的放大作用 单个股票的特征线的斜率,即β系数越大,它的系统风险就越大。 (2)获取β系数 (3)非系统风险

风险的放大作用. 单个股票的特征线的斜率,即β系数越大,它的系统风险就越大。 (2)获取β系数. (3)非系统风险.")

38

总风险=系统风险(不可规避)+非系统风险(可规避)

+非系统风险(可规避)")

39

CAPM假定除系统风险外所有的风险都已分散掉

40

二、单个股票的期望收益率 1. 期望收益

41

2. β系数的可加性 组合的β系数是

42

组合股票的期望收益率将是

43

3. 期望收益率的另一种表述 股票j的β系数可表示为

44

式中: rjmσjσm是股票j和市场组合收益率的协方差; rjm是二者之间的预期相关系数; σj是股票j收益率概率分布的标准差; σm是市场组合报酬率概率分布的标准差; 是市场组合收益率分布的标准差。

45

三、证券市场线

北朝漢胡 融和的概 況 2) 北魏孝文 帝推行的 漢化措施 及影響 北邊民族徙居中原,由 來已久。自曹魏招用胡 兵始,沿邊胡族內徙日 繁。不少胡族君主更傾 心嚮慕漢族文化,大力 促成胡漢的融和。北魏 推行的漢化措施,影響 尤為深遠。>")

--- 认知(怎么个事 - 压力大小) --- 情绪反应(烦躁、焦虑、害怕 VS 自信、 从容、期盼) --- 行为表现(发挥正常.>")

作者: 海倫、波頓 課文朗讀課文朗讀、模仿大賽 作者 美國女畫家,她用藝術家的嚴 肅態度和精神,幫兒童讀繪畫 插圖,並得過許多次獎。她的 作品藝術價值高,有雨本成為 美國美術協會兒童讀物展覽的 入選作品。她常常自寫自畫, 文筆很不錯。>")