Download presentation

Presentation is loading. Please wait.

1

課程網要 兒童保單的行銷 基金直接配息到保戶銀行帳戶 附約介紹

2

安聯變額萬能壽險 兒童保單的行銷

3

十五歲以下被保險人投保規定: 變額萬能壽險:15歲以下被保險人身故或全殘時,退還保單價值總額。

意外傷害險附約 :15歲以下被保險人,無身故保險金但有殘廢保險金。

4

給兒女的傳家寶

5

吉利高昇變額萬能壽險 完整的保障規劃 高額的超值回饋 (終身繳費終身回饋) 境外基金:260檔以上 國內基金:100檔以上

境外基金:260檔以上 國內基金:100檔以上")

6

吉利高昇範例說明 年齡:8歲 性別:女 保費:年繳18,000元 期間:52年 投資需求:兒女終身資產-傳家寶 選擇投資標的:依投資組合建議

保額:100萬 預估投資標的年報酬率: 6%

7

滿15歲調高保額及目標保費以增加回饋金及保障

月平均$1,500 兒女退休時每年退休金 第6年調高保額及目標保費以增加回饋金 滿15歲調高保額及目標保費以增加回饋金及保障

8

兒女25歲就業後,將保單傳交給兒女繳保費,每年持續繳費每年皆有6%回饋金

繳費越久回饋越多 第6年調高保額及目標保費以增加回饋金 自己及將來孫兒愛的保障 滿15歲調高保額及目標保費以增加回饋金 兒女25歲就業後,將保單傳交給兒女繳保費,每年持續繳費每年皆有6%回饋金

9

每年持續繳費每年皆有6%回饋金 兒女60歲退休時每年領退休金 總計$24,300 總計$218,765

10

吉利高昇真是個傳家寶 愈早投保寶愈多

12

投資標的收益分配批註申請作業 12

13

讓投資型保單之債券型基金的配 息,不再投入基金增加單位數, 直接配息到保戶銀行帳戶,滿足 定存族與包租公包租婆之需求。

投資標的收益分配批註申請作業 讓投資型保單之債券型基金的配 息,不再投入基金增加單位數, 直接配息到保戶銀行帳戶,滿足 定存族與包租公包租婆之需求。

14

投資標的收益分配批註申請作業 適用保單:超優勢變額年金、國際優勢外幣變額年金 新卓越變額萬能壽險、世界觀外幣變額萬能壽險

適用投資標的:聯博- 4檔債券型基金 富蘭克林- 7檔債券型基金 富達 - 4檔債券型基金 貝萊德 - 4檔債券型基金 霸菱 - 1檔債券型基金 配息金額限制:每次配息至少 NT$2,000 USD及EUR $100 未達最低配息金額,則配入保單相同幣別之貨幣帳戶。

15

超優勢變額年金運作流程 投資期間運作流程 年金給付期間運作流程 保費 每期給付年金 累積期間=可投資期間 年金累積期間 10年

屆滿日 年金累積期間 10年 年金給付期間(最高至被保險人110歲) 投資期間運作流程 年金給付期間運作流程 保費 扣繳契約附加費用3% 每月扣取行政管理費$100 年金保證給付≧10年 以被保險人生存為年金要件 投資帳戶 (20檔債券基金) 債券型基金配息到保戶銀行帳戶 年金選擇權 每期給付年金 部分提領或保單解約(無解約費用)

投資期間運作流程. 年金給付期間運作流程. 保費. 扣繳契約附加費用3% 每月扣取行政管理費$100. 年金保證給付≧10年. 以被保險人生存為年金要件. 投資帳戶. (20檔債券基金) 債券型基金配息到保戶銀行帳戶. 年金選擇權. 每期給付年金. 部分提領或保單解約(無解約費用)")

16

聯博債券型基金 聯博─全球高收益債券基金AT股美元 (USDBO 0190) 聯博─美國收益基金AT股美元 (USDBO 0031)

聯博─歐洲收益基金AT股歐元 (EURBO 0100)

")

17

富蘭克林坦伯頓全球投資系列 富蘭克林坦伯頓-新興國家固定收益基金美元A (Qdis)股 (USDBO 0220)

富蘭克林坦伯頓-公司債基金美元A (Mdis)股 (USDBO 0170) 富蘭克林坦伯頓-美國政府基金美元A (Mdis)股 (USDBO 0180) 富蘭克林坦伯頓-全球債券基金歐元A (Mdis)股 (EURBO 0060) 富蘭克林坦伯頓-全球債券基金美元A (Mdis)股 (USDBO 0160) 富蘭克林坦伯頓-亞洲債券基金美元A(Mdis)股 (USDBO 0600) 富蘭克林坦伯頓-歐洲高收益基金歐元A(Mdis)股 (EURBO 0250)

股 (USDBO 0170) 富蘭克林坦伯頓-美國政府基金美元A (Mdis)股 (USDBO 0180) 富蘭克林坦伯頓-全球債券基金歐元A (Mdis)股 (EURBO 0060) 富蘭克林坦伯頓-全球債券基金美元A (Mdis)股 (USDBO 0160) 富蘭克林坦伯頓-亞洲債券基金美元A(Mdis)股 (USDBO 0600) 富蘭克林坦伯頓-歐洲高收益基金歐元A(Mdis)股 (EURBO 0250)")

18

富達債券型基金 USDBO0010 富達基金-美元債券基金 美元 USDBO0020 富達基金-國際債券基金 美元

富達基金-歐洲高收益基金(A股月配息) (EURBO 0130) 富達基金-美元高收益基金(A股月配息) (USDBO 0300) 富達基金-歐元債券基金(A股月配息) (EURBO 0260) 富達基金-美元債券基金(A股月配息) (USDBO 0210) USDBO0010 富達基金-美元債券基金 美元 USDBO0020 富達基金-國際債券基金 美元

(EURBO 0130) 富達基金-美元高收益基金(A股月配息) (USDBO 0300) 富達基金-歐元債券基金(A股月配息) (EURBO 0260) 富達基金-美元債券基金(A股月配息) (USDBO 0210) USDBO0010 富達基金-美元債券基金 美元. USDBO0020 富達基金-國際債券基金 美元.")

19

貝萊德債券型基金 貝萊德環球高收益債券基金Hedge A3歐元 (EURBO 0220)

貝萊德美國政府房貸債券基金A3美元 (USDBO 0580) 貝萊德亞洲老虎債券基金A3美元 (USDBO 0620) 貝萊德美元優質債券基金A3美元 (USDBO 0630)

貝萊德亞洲老虎債券基金A3美元 (USDBO 0620) 貝萊德美元優質債券基金A3美元 (USDBO 0630)")

20

霸菱債券型基金 霸菱高收益債券基金 (USDBO 0650)

")

21

÷ 4.28 x 12

22

高收益債券 定存月息:$100萬 X 1% ÷ 12 = 約NT$833 申購投入 申購投入 申購投入 4/30 5/28 5/31

6/10 ~ 6/15 除息日 配息基準日 除息日 配息匯至保戶 定存月息:$100萬 X 1% ÷ 12 = 約NT$833 5月份可配息金額 = 配息基準日當日累積投資單位數 x 每單位配息金額 例如:保費100萬 X 0.97 ÷ 31.3 = USD 30, (淨投入) 30, ÷ 4.55 = (單位數) x x = 約NT$ 6,161 (每月配息金額)

30, ÷ 4.55 = (單位數) x x 31.3 = 約NT$ 6,161 (每月配息金額)")

23

定期儲蓄存款利率持續低檔 銀 行 牌告利率存期 固定利率 台灣銀行 1年 0.915 台灣土地銀行 0.905 合作金庫銀行 第一商業銀行

銀 行 牌告利率存期 固定利率 台灣銀行 1年 0.915 台灣土地銀行 0.905 合作金庫銀行 第一商業銀行 0.935 華南商業銀行 彰化商業銀行 花旗銀行 0.850 台北富邦銀行 國泰世華商業銀行 高雄銀行 0.950 兆豐國際商業銀行 0.760 台新銀行 99/04/06

24

高收益債券 利多因素:1.經濟復甦,高收益債違約率 持續降低。 2.經濟復甦,高收益債及新興市場債 相關信用評等可能調升。

3.新興市場帶動全球經濟復甦, 幣值升值。 利空因素:升息。

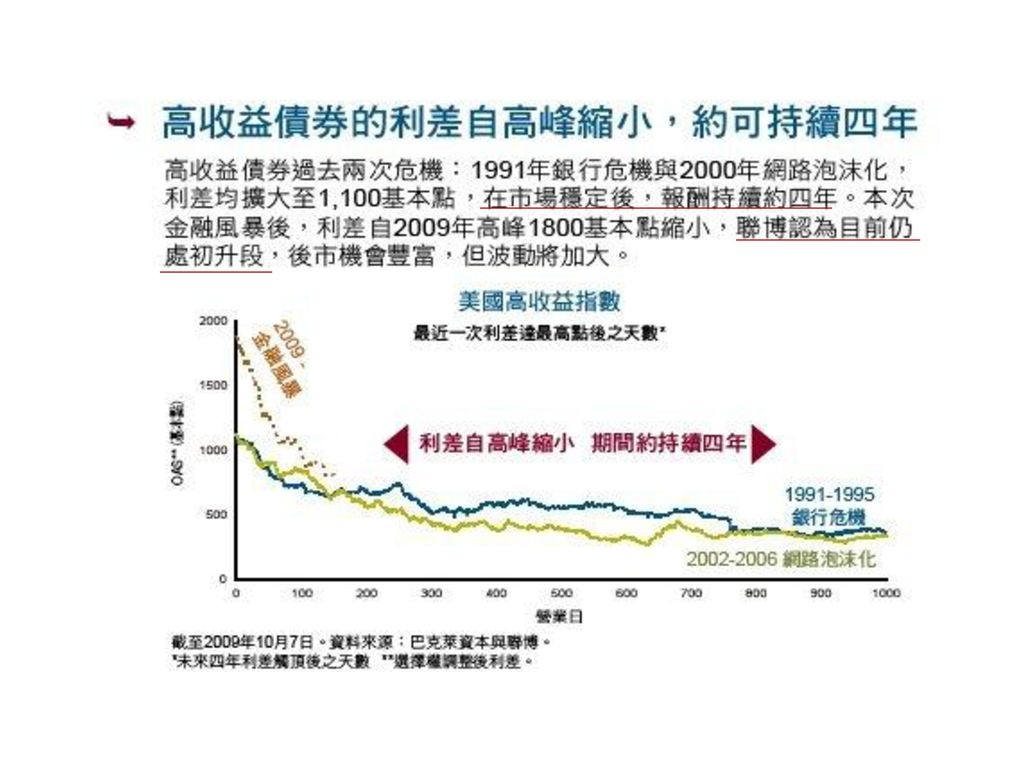

27

低利政策違約下降 高收益債表現亮麗 更新日期:2010/04/28 03:33 杜曉玥 高收益債商品在金融海嘯過後,行情快速反彈,去(2009) 年締造亮麗成績,甚至超過股票投資。根據巴克萊 (Barclays)的指數調查,高收益債為去年表現投資市場表 現最佳的投資商品,全年平均報酬率達62.3%,遠優於 美國國庫券的-3.6%、投資等級公司債的16.6%和S&P500指數的26.5%;今(2010)年第一季高收益債市場表現也 不遜色,平均報酬率達5.3%,較美國長期公債的1.1%和投資等級公司債的2.7%為佳。 徐建華指出,從市場面來看,高收益債券3月底信用利差(spreads)較前月收斂78點,至605個基本點,單月報 酬率成長3.04%,連續第13個月維持正成長;3月底整體違約率持續下跌,從前月的7.4%下滑至6.3%,反應景 氣回升、企業獲利能力改善。 從企業融資面來看,TEDSpread利差(三個月國庫券與三個月Libor利差)維持低檔,顯示銀行間拆借信心進 一步回升,企業融資成本壓力降低、債信風險明顯下滑,未來隨著經濟恢復動能日益明顯,企業獲利回升, 債信違約風險將持續下降。 徐建華認為,違約率下降、低利率政策、以及資金面行情是維繫2010年高收益債市走勢的三大利多關鍵, 隨著總體經濟回歸成長軌道、企業獲利能力轉佳,債信風險將可持續下降,今年高收益債多頭市場可望延續。 而且信評機構Moody’s與投資銀行JPMorgan,對今年高收益債整體市場違約率的預期值,皆認為會由去年的 13.5%下滑至4%;同時標準普爾信評公司也表示違約率在今年9月將下滑至6%,對企業後市信貸狀況皆樂觀 以對。

年締造亮麗成績,甚至超過股票投資。根據巴克萊 (Barclays)的指數調查,高收益債為去年表現投資市場表 現最佳的投資商品,全年平均報酬率達62.3%,遠優於. 美國國庫券的-3.6%、投資等級公司債的16.6%和S&P500指數的26.5%;今(2010)年第一季高收益債市場表現也 不遜色,平均報酬率達5.3%,較美國長期公債的1.1%和投資等級公司債的2.7%為佳。 徐建華指出,從市場面來看,高收益債券3月底信用利差(spreads)較前月收斂78點,至605個基本點,單月報 酬率成長3.04%,連續第13個月維持正成長;3月底整體違約率持續下跌,從前月的7.4%下滑至6.3%,反應景 氣回升、企業獲利能力改善。 從企業融資面來看,TEDSpread利差(三個月國庫券與三個月Libor利差)維持低檔,顯示銀行間拆借信心進 一步回升,企業融資成本壓力降低、債信風險明顯下滑,未來隨著經濟恢復動能日益明顯,企業獲利回升, 債信違約風險將持續下降。 徐建華認為,違約率下降、低利率政策、以及資金面行情是維繫2010年高收益債市走勢的三大利多關鍵, 隨著總體經濟回歸成長軌道、企業獲利能力轉佳,債信風險將可持續下降,今年高收益債多頭市場可望延續。 而且信評機構Moody’s與投資銀行JPMorgan,對今年高收益債整體市場違約率的預期值,皆認為會由去年的 13.5%下滑至4%;同時標準普爾信評公司也表示違約率在今年9月將下滑至6%,對企業後市信貸狀況皆樂觀 以對。")

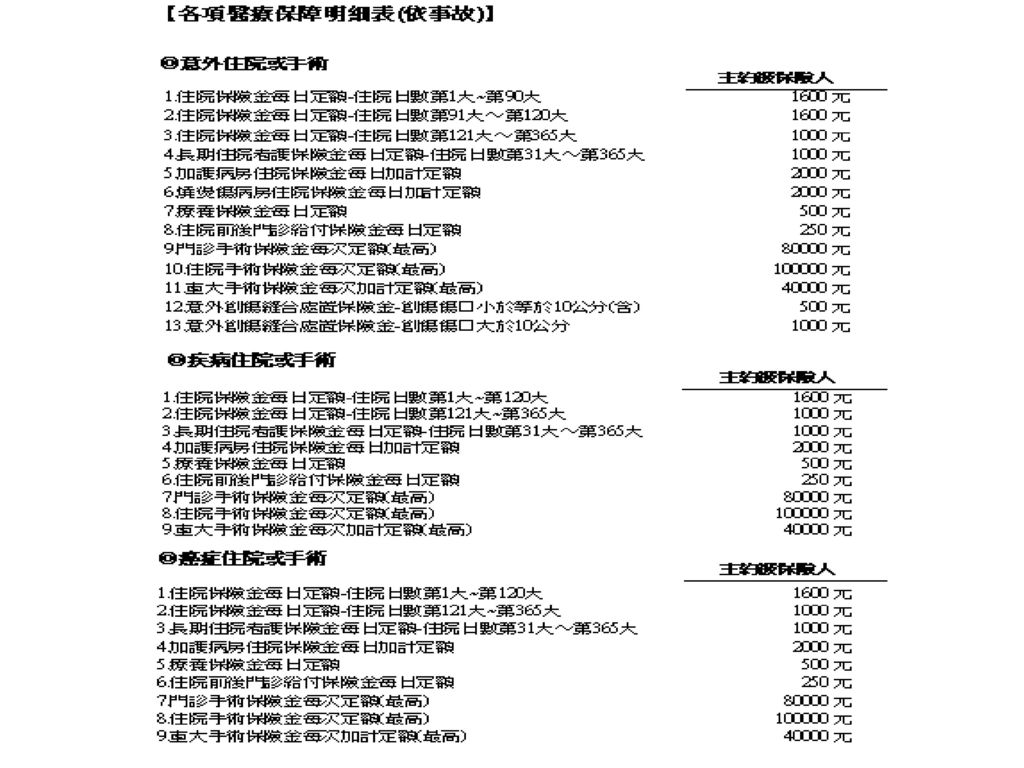

31

多元化附約提升分期繳投資型商品保障價值

32

多元化附約提升分期繳投資型商品保障價值 多元化附約照顧不同階段的人生保障 重大燒燙傷傷害保險附約(MBR) 防癌健康保險附約(CR)

重大疾病終身健康保險附約(DWB) 一年定期重大疾病暨特定傷病健康保險附約(DDR) 一年定期住院醫療費用保險附約(HMR) 新勇健終身健康保險附約(WCR) 一年定期住院醫療日額健康保險附約(YHR) 一年定期手術醫療健康保險附約(YSR) 要保人豁免保險費健康保險附約(WPTD) 重大疾病及二至六級殘廢豁免保險費附約(WPR) 新安心豁免保險費附約(WPD) 新安逸豁免保險費附約(WPS) 定期壽險附約(TLR) 意外傷害保險附約(AIR) 殘廢給付附約(DR)

一年定期重大疾病暨特定傷病健康保險附約(DDR) 一年定期住院醫療費用保險附約(HMR) 新勇健終身健康保險附約(WCR) 一年定期住院醫療日額健康保險附約(YHR) 一年定期手術醫療健康保險附約(YSR) 要保人豁免保險費健康保險附約(WPTD) 重大疾病及二至六級殘廢豁免保險費附約(WPR) 新安心豁免保險費附約(WPD) 新安逸豁免保險費附約(WPS) 定期壽險附約(TLR) 意外傷害保險附約(AIR) 殘廢給付附約(DR)")

33

醫療費用知多少? 門診 ? 住院 ? 手術 ? 重大傷病 ?

34

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高

35

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高

36

依據健保局97年統計資料顯示 每分鐘 7個人接受住院手術治療 國人平均住院天數為 10.5天 惡性腫瘤平均住院日數18.4天

每分鐘 7個人接受住院手術治療 19個人接受門診手術治療 國人平均住院天數為 天 惡性腫瘤平均住院日數18.4天

37

健保不給付/自費項目列舉-僅供參考 科別 項目 費用 眼科 非球面水晶體 3萬元 其他 高壓氣艙,部分需自費 2,400元/次 人工水晶體

2萬元 正子造影檢查 5萬元 骨科 關節部位透明軟骨 33萬元 婦科 子宮脫垂重整手術 自費 人工椎間盤植入術 20萬元 乳癌口服藥-賀癌平 10萬/月 人造韌帶 10萬元 子宮頸新抹片 2,000元 玻璃纖維石膏 經血過多療法-雙極射頻電療 4.5萬元 腹腔鏡手術 1~4萬元 腫瘤科 治療腦瘤的"藥物晶片加幫浦" 80萬元 巨大肌瘤的腹腔鏡手術注射高價劑(GnRH-a) 大腸癌化療藥oxaplatin 9,000元 X光立體定位乳房真空輔助切片手術 1.5萬元 子宮內膜異位用藥 4萬/5針 腸胃科 膠囊內視鏡 心臟科 塗藥血管支架 12萬元 胃酸測試膠囊 1萬元 藥劑 新藥療效佳,低副作用,精神病人無緣使用 針劑 病患自控式止痛(PCA) 6,000元 內視鏡麻醉不給付 白蛋白(2.0以下,肝臟疾病,呼吸器使用) 1,800元(50cc) 非離子性顯影劑 營養針(白黃白3.5以下健保給付) 1.2萬/3日 美容膠 200元/片 化療止吐劑(健保只付一種) 1,800元

大腸癌化療藥oxaplatin. 9,000元. X光立體定位乳房真空輔助切片手術. 1.5萬元. 子宮內膜異位用藥. 4萬/5針. 腸胃科. 膠囊內視鏡. 心臟科. 塗藥血管支架. 12萬元. 胃酸測試膠囊. 1萬元. 藥劑. 新藥療效佳,低副作用,精神病人無緣使用. 針劑. 病患自控式止痛(PCA) 6,000元. 內視鏡麻醉不給付. 白蛋白(2.0以下,肝臟疾病,呼吸器使用) 1,800元(50cc) 非離子性顯影劑. 營養針(白黃白3.5以下健保給付) 1.2萬/3日. 美容膠. 200元/片. 化療止吐劑(健保只付一種) 1,800元.")

38

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

保障夠了嗎? 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變 醫療保障 定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高

39

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高

40

重大傷病費用高漲,36人健保費支付1人洗腎 97年全民健保資料顯示,重大傷病患者醫療費用較前一年成長7.85%

97年底重大傷病領證數較健保開辦初期約增2.6倍,癌症佔44.38%

41

癌症住院是平均住院天數的二倍 癌症平均住院天數18.4天,40~60歲更是罹癌高峰期,住院天數高達28天以上,醫療保障不可忽略。 平均

年齡區間 平均 0~19歲 20~39歲 40~59歲 60~79歲 80歲以上 住院天數 10.5 4.6~7.4 7.7~10.7 10.5~12.6 10.8~12.7 14.2~15.6 癌症平均 18.4 15.6~17.4 17.4~26.9 17.9~28.3 14.0~17.7 14.3 癌症就醫 人數比例 -- 5.0% 25.5% 44.7% 20.4% 4.4% 資料來源:行政院衛生署

42

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

保障夠了嗎? 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變 醫療保障 定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高

43

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高

44

根據內政部的統計資料顯示,截至2005年6月底,扣除掉65歲以上的老年人口,國內0歲以上、未滿65歲的身心障礙人口就有60萬3,853人,其中又以正值青壯年的人口佔最大多數。 如果以致殘成因來看,造成身心障礙的原因以疾病引起佔最多數,其次則是先天因素,再其次則是意外、交通事故及職業傷害等成因。 根據2003年行政院衛生署的統計,一年中得到腦中風的人數約35, 000人,而因此每年因腦中風死亡者約12,000人。 腦中風除了是死亡的重要原因之外,也是造成國人長期殘廢的主 要原因。 一般來說,中風以後大概百分之十五會死亡,其餘的百分之八十 五可以生存,保守的估計,每年大約有三萬人「活下來」的中風病人 需要做復健,其中完全康復的比率是百分之十五;換句話說,每一百 個中風病人中,有十五個死亡,十五個完全好起來,剩下超過一半的 人會有輕重不等的後遺,絕大數病人都需要家人以及社會國家成本的 照顧,成為家庭與社會的沈重負擔。

45

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高 保障夠了嗎?

46

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高

47

未來醫療保障可能的方向 醫療保障 實支實付重於住院日額 一次領回強於分次給付 二代健保實施:DRGs 癌症/重大疾病等… 醫療技術的改變

定期險補足必要時的保障 殘廢給付重要性提高 疾病造成的殘廢比例漸高 終身無限好,只是保費高 保障夠了嗎?

48

一年定期手術醫療健康保險附約(YSR) YSR商品特色 手術分級給付 高達1455項手術給付項目 重大手術加重保障 一年定期/保證續保

YSR商品特色 手術分級給付 高達1455項手術給付項目 重大手術加重保障 一年定期/保證續保")

49

1,455項 一年定期手術醫療健康保險附約 重大手術: 0.5×保險金額×手術等級倍數

合計最高140倍 門診手術:1×保險金額×手術等級倍數 或 住院手術: 1.25×保險金額×手術等級倍數 合計最高100倍 意外創傷縫合手術 1 * 保險金額(傷口>10公分) 0.5*保險金額(傷口<=10公分) 80倍 60倍 等級10 50倍 等級9 40倍 等級8 30倍 等級7 20倍 等級6 10倍 等級5 5倍 等級4 3倍 等級3 1,455項 1倍 等級2 等級1

0.5*保險金額(傷口<=10公分) 80倍. 60倍. 等級10. 50倍. 等級9. 40倍. 等級8. 30倍. 等級7. 20倍. 等級6. 10倍. 等級5. 5倍. 等級4. 3倍. 等級3. 1,455項. 1倍. 等級2. 等級1.")

50

1,455項 一年定期手術醫療健康保險附約 重大手術: 0.5×保險金額×手術等級倍數

投保年齡:0~65歲,續保至74歲 投保金額:500元~5000元 等待期間:30天 費率舉例: 30歲男1000元/年繳:920元 重大手術: 0.5×保險金額×手術等級倍數 合計最高140倍 門診手術:1×保險金額×手術等級倍數 或 住院手術: 1.25×保險金額×手術等級倍數 合計最高100倍 意外創傷縫合手術 1 * 保險金額(傷口>10公分) 0.5*保險金額(傷口<=10公分) 80倍 60倍 等級10 50倍 等級9 40倍 等級8 30倍 等級7 20倍 等級6 10倍 等級5 5倍 等級4 3倍 等級3 1,455項 1倍 等級2 等級1

0.5*保險金額(傷口<=10公分) 80倍. 60倍. 等級10. 50倍. 等級9. 40倍. 等級8. 30倍. 等級7. 20倍. 等級6. 10倍. 等級5. 5倍. 等級4. 3倍. 等級3. 1,455項. 1倍. 等級2. 等級1.")

51

一年定期住院醫療日額健康保險附約(YHR)

加強住院日額給付,提高醫療品質 加重加護病房/燒燙傷病房給付為日額3倍 同次住院最高給付365日 一年定期/保證續保

52

一年定期住院醫療日額健康保險附約 住院醫療日額保險金: 長期住院看護保險金: 1×住院醫療日額保險金×實際住院日數

1×住院醫療日額保險金×住院超過30日部份 住院醫療日額保險金: 1×住院醫療日額保險金×實際住院日數 加護病房住院保險金: 2×住院醫療日額保險金×加護病房日數(限30日) 燒燙傷病房住院保險金: 2×住院醫療日額保險金×燒燙傷病房日數(限30日) 療養保險金: 1/2×住院醫療日額保險金×實際住院日數 投保年齡:0~65歲,續保至74歲 投保金額:500元~5000元 等待期間:30天 費率舉例: 30歲男1000元/年繳:1,870元 住院前後門診給付保險金: 1/4×住院醫療日額保險金×實際門診日數 (住院診療前後一週,若有手術延長出院後二週)

燒燙傷病房住院保險金: 2×住院醫療日額保險金×燒燙傷病房日數(限30日) 療養保險金: 1/2×住院醫療日額保險金×實際住院日數. 投保年齡:0~65歲,續保至74歲. 投保金額:500元~5000元. 等待期間:30天. 費率舉例: 30歲男1000元/年繳:1,870元. 住院前後門診給付保險金: 1/4×住院醫療日額保險金×實際門診日數. (住院診療前後一週,若有手術延長出院後二週)")

53

一年定期重大疾病暨重大傷病健康保險附約(DDR)

27項重大疾病暨特定傷病給付 包含3項國病--肝臟方面疾病 7項重大疾病的延伸,一次給付 一年定期/保證續保

54

頭部 一年定期重大疾病暨特定傷病 罹患確認後:100%保險金額 腦中風 良性腦腫瘤 嚴重頭部創傷 阿茲海默氏病 急性腦炎 腦血管動脈瘤手術

運動神經元病 巴金森氏症 心臟/肺臟 冠狀動脈繞道手術 心肌梗塞 心臟瓣膜手術 原發性肺動脈高血壓 主動脈外科置換術 肝/腎/消化系統 脊髓/免疫 慢性腎衰竭 肝硬化症 猛暴性肝炎 慢性肝病 克隆氏病及潰瘍性結腸炎 再生不良性貧血 脊髓灰質炎 多發性硬化症 系統紅斑性狼瘡 癌症 癱瘓 重大器官移植手術 重大燒燙傷 昏迷 費率舉例: 30歲男100萬/年繳:2,420元

55

一年定期住院醫療保險附約(HMR) HMR商品特色 『實支實付』『日額給付』擇優給付 加強全民健保不足,提升醫療品質

健保完全未給付的部份,70%給付 一年定期/保證續保

56

一年定期住院醫療費用保險附約 實支實付型-1000元給付限額 每日病房費用:1000元---(120日為限) 住院醫療費用:30000元

(病房費/醫師診療費/非特別護士之護理費) 住院醫療費用:30000元 (指定醫師/指定用藥/血液/掛號證明文件/往來醫院救護車/住院醫療) 每次手術費用:40000元×手術給付比例% (手術/麻醉技術/ 15%~500%) 註:住院日數超過30日時,其住院醫療費用保險金給付限額,以上表金額除以30再乘以實際住院日數計算,但實際住院日數以120日為限。 日額給付型:住院醫療日額保險金 住院醫療日額保險金:(120日為限) 1.2×每日住院保險金日額×實際住院日數

住院醫療費用:30000元. (指定醫師/指定用藥/血液/掛號證明文件/往來醫院救護車/住院醫療) 每次手術費用:40000元×手術給付比例% (手術/麻醉技術/ 15%~500%) 註:住院日數超過30日時,其住院醫療費用保險金給付限額,以上表金額除以30再乘以實際住院日數計算,但實際住院日數以120日為限。 日額給付型:住院醫療日額保險金. 住院醫療日額保險金:(120日為限) 1.2×每日住院保險金日額×實際住院日數.")

57

殘癈給付附約(DR) DR商品特色 11級75項給付5%~100%殘癈保險金 疾病或意外殘廢皆有給付 一年定期/保證續保

DR商品特色 11級75項給付5%~100%殘癈保險金 疾病或意外殘廢皆有給付 一年定期/保證續保")

58

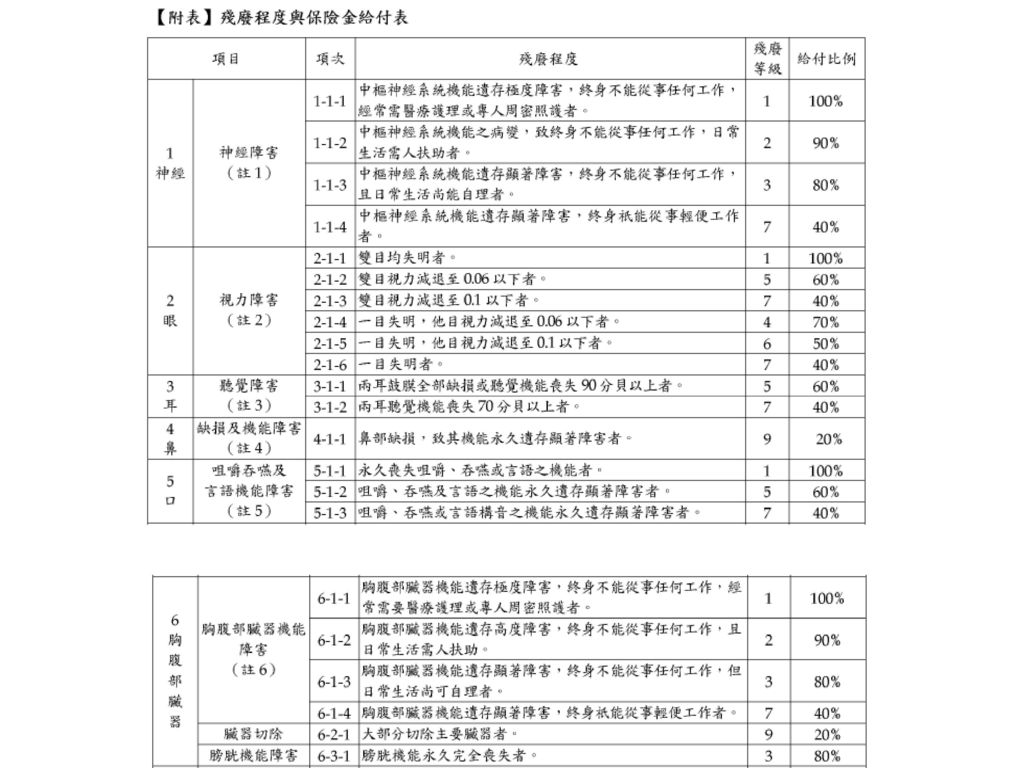

眼:40%~100% 耳:40%~60% 鼻:20% 口:40%~100% 中樞神經:40%~100% 上肢缺損障害:50%~100% 胸腹臟器機能障害:40%~100% 臟器切除:20% 上肢機能障害:20%~90% 膀胱機能障害:80% 脊柱運動障害:40% 手指缺損障害:5%~80% 手指機能障害:5%~60% 下肢缺損障害:50%~100% 下肢機能障害:30%~90% 殘廢給付附約 殘廢程度11級75項 給付 5%~100% 疾病或意外皆有保障 30歲男性/500萬/年繳1200元(一類) 縮 短 障 害 : 40% 足趾缺損障害:40%~60% 足趾機能障害:20%~40%

縮 短 障 害 : 40% 足趾缺損障害:40%~60% 足趾機能障害:20%~40%")

60

一年定期癌症健康保險附約(CR) CR商品特色 提供各種癌症項目的保障,讓患者安心療養。 一年定期/保證續保

CR商品特色 提供各種癌症項目的保障,讓患者安心療養。 一年定期/保證續保")

61

一年定期癌症健康保險附約 四. 每100萬保額之年繳保費(詳細內容請參閱商品費率) 一.繳費期間/保險期間:一年

二.給付內容:「原位癌」保險金額*15% 「癌症」保險金額*100% 三.癌症等待期:90天 年齡 男性 女性 0~19歲 231 205 20~24歲 289 326 25~29歲 435 657 30~34歲 881 1,413 35~39歲 1,560 2,498 40~44歲 2,673 3,876 45~49歲 4,704 4,987 50~54歲 7,083 5,906 55~59歲 8,761 6,971 60~64歲 11,612 8,561 65~69歲 17,091 10,860 70~74歲 19,441 13,460

Similar presentations

眼科 視力減退 紅腫 痠痛奇癢流淚不止 斜視 角膜炎 眼睛不舒服.>")

勞保費試算步驟教學>")

謝恬寧>")

2004年 2005年 2006年 2007年>")