Download presentation

Presentation is loading. Please wait.

1

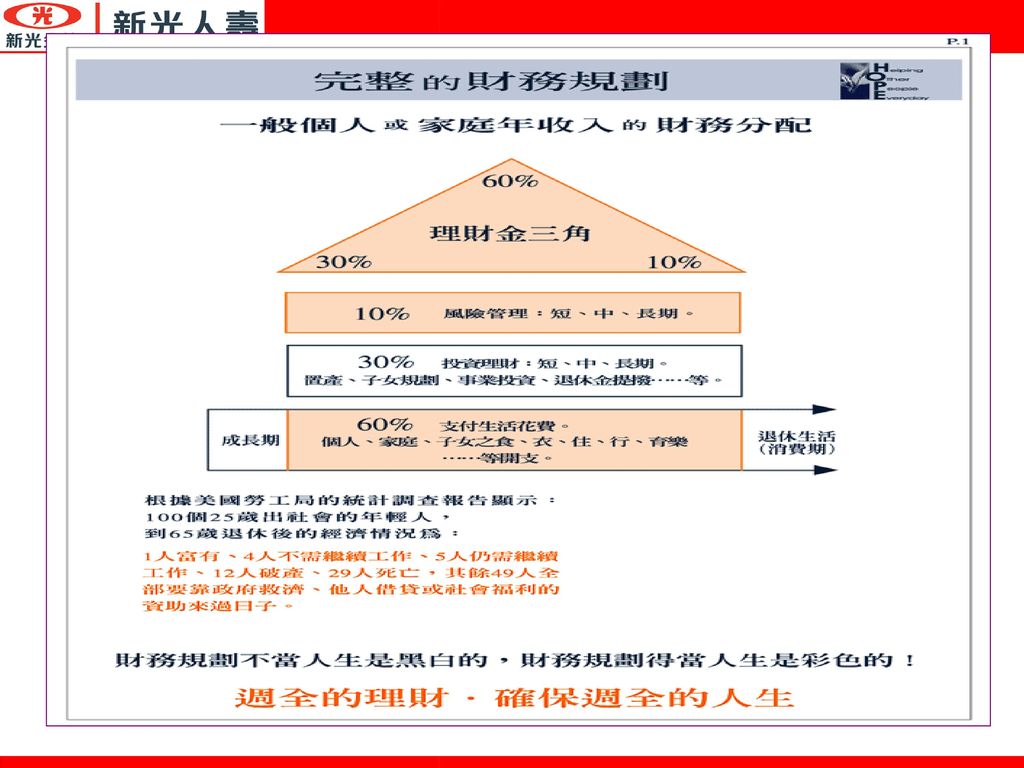

主題:壽險與個人理財 報告單位&報告人: 研修部 陳世義協理 日期: 98年03月19日

2

講師簡介 姓名:陳世義 學歷:逢甲大學保險研究所68年畢業 經歷:華僑產物 車險部、水險部 新光人壽 業務部、商品課、外務企劃部、研修部

經歷:華僑產物 車險部、水險部 新光人壽 業務部、商品課、外務企劃部、研修部 專業資格:美國:FLMI、CLU、ALHC 、RFC 台灣:產、壽業務員、投資型商品業務員 壽險核保人員、壽險理賠人員 人身保險經紀人、 理財規劃人員 證券高級營業員、投信投顧人員 內控人員、信託人員 教育部大學講師資格 教學經驗:台北空中商專、實踐、真理、輔仁大學兼任講師

3

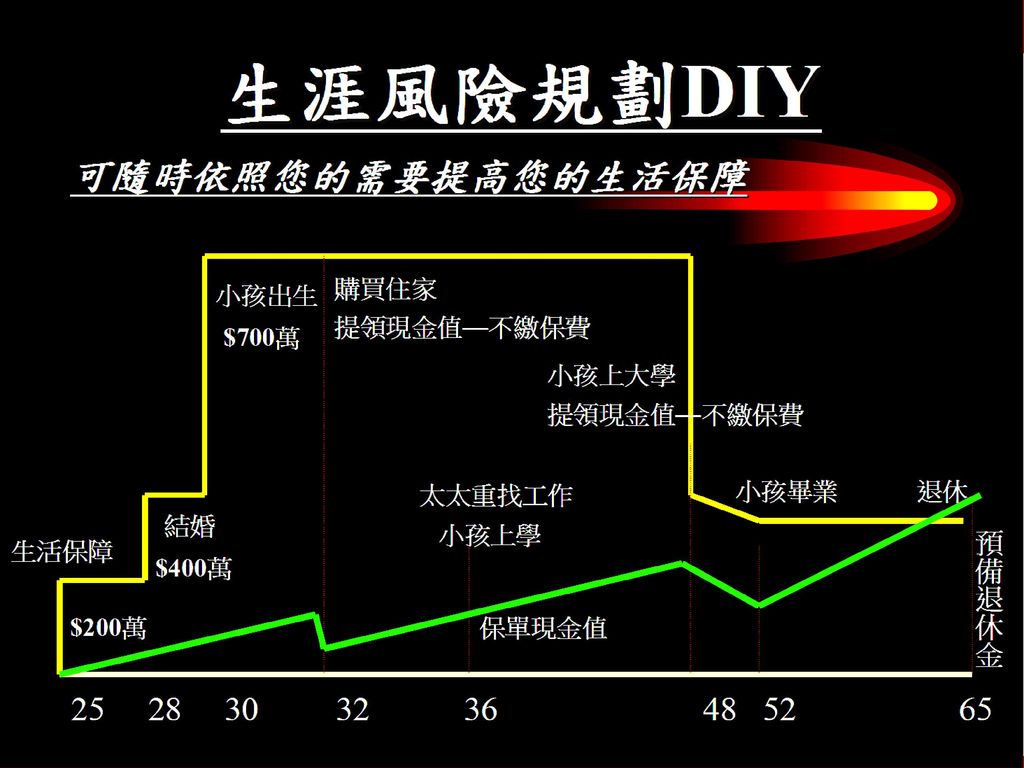

認識『人生階段』 收入 預定退休費用完整轉移資產 未來預期收入 年齡 Session 1.1 Page 11 孕育期 建設期 成熟期 空巢期

The way adults learn best, and retain the most knowledge is by following the steps on the overhead. This is how the ASSW has been dsigned. 未來預期收入 孕育期 建設期 成熟期 空巢期 年齡 25 40 50 60 子女小 貸款多 收入不穩定 充實食衣住行 籌謀子女教育費用 管理身體健康 規劃退休生活 維生,保障退休生活 健康,維持健康身體

5

『階段需求分析』的功能 掌握正確的"指標" & "數據" 才能夠有效的運用資源, 使保險、理財計劃經得起時間與環境的考驗

6

1.社會新鮮人面臨的問題與需求? 一.以生涯階段探求顧客的保險需求 支出 收入 脫離家庭保護傘 開始要分攤家計 20年繳費終身/定期

進修打算 結婚打算 20年繳費終身/定期 附加定期/意外傷害 支出 SAVING DEBT 收入 OVERDRAFT 購屋 家庭 投資 事業 SAVING 5.吃老本 60歲~ 1.建立基礎 20 ~ 30歲 2.借貸 30 ~ 40歲 3.財富累積 40 ~ 50歲 4.保本 50~60歲

7

2.結婚後面臨的問題與需求? 支出 收入 蜜月的延長 加倍的責任 為新建立的家庭購車或購屋的打算 生育的打算 高額終身壽險/附加定期

意外險/重大疾病 附加醫療險 支出 SAVING DEBT 收入 OVERDRAFT 購屋 家庭 投資 事業 SAVING 5.吃老本 60歲~ 1.建立基礎 20 ~ 30歲 2.借貸 30 ~ 40歲 3.財富累積 40 ~ 50歲 4.保本 50~60歲

8

3.為人父母面臨的問題與需求? 支出 收入 保住家庭的生活水平 照顧年邁的父母 為子女的教育或高等教育做準備 開銷到達高峰

家庭經濟的重要來源,不能不工作! 同前/提高定期保額 支出 SAVING DEBT 收入 OVERDRAFT 購屋 家庭 投資 事業 SAVING 5.吃老本 60歲~ 1.建立基礎 20 ~ 30歲 2.借貸 30 ~ 40歲 3.財富累積 40 ~ 50歲 4.保本 50~60歲

9

4.黃金歲月面臨的問題與需求? 支出 收入 健康狀況走下坡 中年轉業的危機 投資風險的控管 子女高等教育費用 恐懼意外來不及看到..

養老保險 終身還本保險 年金保險 支出 SAVING DEBT 收入 OVERDRAFT 購屋 家庭 投資 事業 SAVING 5.吃老本 60歲~ 1.建立基礎 20 ~ 30歲 2.借貸 30 ~ 40歲 3.財富累積 40 ~ 50歲 4.保本 50~60歲

10

5.銀髮一族面臨的問題與需求? 支出 收入 退休 子女經濟獨立 援助已經濟獨立的子女-購屋或育兒 落實年輕時的夢想 財產移轉 DEBT

SAVING DEBT 收入 OVERDRAFT 購屋 家庭 投資 事業 SAVING 5.吃老本 60歲~ 1.建立基礎 20 ~ 30歲 2.借貸 30 ~ 40歲 3.財富累積 40 ~ 50歲 4.保本 50~60歲

11

二.生活設計的項目 概念- 1.生存負債 階 段 負債項目 未婚期:養育父母費用。 新婚期:妻子生活費用。

階 段 負債項目 未婚期:養育父母費用。 新婚期:妻子生活費用。 成熟期:妻子及子女之生活、教育費用。 退休期:自己及妻子之養老、醫療費用。

12

生活負債:貸款、債務、民間互助會、投資風險等。

子女教育基金準備 醫療費用準備 節稅理財:配合所得稅、贈與稅、遺產稅、等,將現有資金作更佳的分配。 特殊考量:例如人際關係、罹病、住院手術、失能、失業等等費用。

13

2.生活設計與生活週期表 生活設計: 生活週期表: 配合其時間,做有計劃準備的方式。 就是利用生活週期表,考慮家庭將來的經濟需要,

將家中成員依相關年齡列表,據以了解子女何時上小學、 國中、高中、大學,何時結婚,何時丈夫退休, 以便預訂目標,估列將來需要的費用。

14

3. 生 活 設 計 項 目 1.教育費用 2.結婚資金 1.醫療預備金 2.喪亡處理預備金 3.貸款償還金 4.緊急預備金

一.遺族生活資金 1.家庭生活資金 2.配偶的養老資金 二.晚年生活資金 1.夫婦二人的養老資金 2.配偶寡居期的生活資金 三.購屋資金 四.子女教育結婚資金 1.教育費用 2.結婚資金 五.應急預備金 1.醫療預備金 30~40萬 2.喪亡處理預備金 3.貸款償還金 4.緊急預備金 3個月生活費

15

生活週期表-1 年i 夫 妻 長 子 次 將來的計劃 必要資金的種類 99年 32歲 30歲 4歲 長子入幼稚園 教 育 基 金 預 備 生

與 準 100年 33歲 31歲 次子入幼稚園 102年 35歲 7歲 長子入小學 103年 36歲 34歲 次子入小學 107年 40歲 38歲 12歲 長子入國中 108年 41歲 39歲 次子入國中 110年 43歲 15歲 長子入高中 111年 44歲 42歲 次子入高中 113年 46歲 18歲 長子入大學 114年 47歲 45歲 次子入大學

16

生活週期表-2 年i 夫 妻 長 子 次 將來的計劃 必要資金的種類 116年 49歲 47歲 21歲 長子大學畢 晚 年 生 活 資 金

117年 50歲 48歲 次子大學畢 120年 53歲 51歲 長子結婚 124年 57歲 55歲 次子結婚 126年 59歲 退休(退休金) 127年 60歲 58歲 140年 73歲 71歲 143年 74歲 147年 78歲

127年. 60歲. 58歲. 140年. 73歲. 71歲. 143年. 74歲. 147年. 78歲.")

17

三.適當保額的估算方法(實作) 1.家庭需要法 2.生命價值法 3.年收入倍數法

1.家庭需要法 2.生命價值法 3.年收入倍數法")

18

1.生命價值法(Human Life Value Approach):

此法乃以個人正常情況下創造之經濟收 作為生命價值。 估算方式為(退休年齡-現在年齡)× 年收入×0.8 【例】:某甲年收入80萬,而今年某甲40歲並計劃於60歲退休。則某甲對家庭經濟之生命價值為: (60歲-40歲)×80萬×0.8=1280萬

× 年收入×0.8. 【例】:某甲年收入80萬,而今年某甲40歲並計劃於60歲退休。則某甲對家庭經濟之生命價值為: (60歲-40歲)×80萬×0.8=1280萬.")

19

2.年收入倍數法(Times Of Annual Income Approach):

年齡 壽險+ 意外險的保額 16~30歲 14倍年收入 46~49歲 9倍年收入 31~35歲 13倍年收入 50~52歲 8倍年收入 35~40歲 12倍年收入 53~56歲 6倍年收入 41~45歲 10倍年收入 57~60歲 4倍年收入

20

3.家庭需要法(Family Need Approach)

保障之需求資金 養老之需求資金 必要之保障資金[A]-已有之保障準備[B] 必要之養老資金[C]-已有之養老準備[D] 總合

21

請試算您的答案? 必要之保障資金 [A1]遺族生活保障資金 家庭生活資金 目前每月生活費×0.7×12個月× (22歲-最小子女現在年齡)

A=A1+A2+A3+A4+A5 [A1]遺族生活保障資金 家庭生活資金 目前每月生活費×0.7×12個月× (22歲-最小子女現在年齡) 配偶生活資金 目前每月生活費×0.5×12個月 ×最小子女22歲時配偶之平均餘命) 請試算您的答案?

![請試算您的答案 必要之保障資金 [A1]遺族生活保障資金 家庭生活資金 目前每月生活費×0.7×12個月× (22歲-最小子女現在年齡)](http://slidesplayer.com/slide/11462354/61/images/21/%E8%AB%8B%E8%A9%A6%E7%AE%97%E6%82%A8%E7%9A%84%E7%AD%94%E6%A1%88+%E5%BF%85%E8%A6%81%E4%B9%8B%E4%BF%9D%E9%9A%9C%E8%B3%87%E9%87%91+%5BA1%5D%E9%81%BA%E6%97%8F%E7%94%9F%E6%B4%BB%E4%BF%9D%E9%9A%9C%E8%B3%87%E9%87%91+%E5%AE%B6%E5%BA%AD%E7%94%9F%E6%B4%BB%E8%B3%87%E9%87%91+%E7%9B%AE%E5%89%8D%E6%AF%8F%E6%9C%88%E7%94%9F%E6%B4%BB%E8%B2%BB%C3%970.7%C3%9712%E5%80%8B%E6%9C%88%C3%97+%EF%BC%8822%E6%AD%B2-%E6%9C%80%E5%B0%8F%E5%AD%90%E5%A5%B3%E7%8F%BE%E5%9C%A8%E5%B9%B4%E9%BD%A1%EF%BC%89.jpg "A=A1+A2+A3+A4+A5. [A1]遺族生活保障資金. 家庭生活資金. 目前每月生活費×0.7×12個月× (22歲-最小子女現在年齡) 配偶生活資金. 目前每月生活費×0.5×12個月. ×最小子女22歲時配偶之平均餘命) 請試算您的答案")

22

必要之保障資金 請試算您的 A 是多少? 子女教育資金[A2]:至大學畢業費用總合 現有負債餘額[A3]:各項貸款

A=A1+A2+A3+A4+A5 子女教育資金[A2]:至大學畢業費用總合 現有負債餘額[A3]:各項貸款 緊急預備金[A4]:月薪*6 其他準備金[A5]:選擇性需求 請試算您的 A 是多少?

![必要之保障資金 請試算您的 A 是多少 子女教育資金[A2]:至大學畢業費用總合 現有負債餘額[A3]:各項貸款](http://slidesplayer.com/slide/11462354/61/images/22/%E5%BF%85%E8%A6%81%E4%B9%8B%E4%BF%9D%E9%9A%9C%E8%B3%87%E9%87%91+%E8%AB%8B%E8%A9%A6%E7%AE%97%E6%82%A8%E7%9A%84+A+%E6%98%AF%E5%A4%9A%E5%B0%91+%E5%AD%90%E5%A5%B3%E6%95%99%E8%82%B2%E8%B3%87%E9%87%91%5BA2%5D%3A%E8%87%B3%E5%A4%A7%E5%AD%B8%E7%95%A2%E6%A5%AD%E8%B2%BB%E7%94%A8%E7%B8%BD%E5%90%88+%E7%8F%BE%E6%9C%89%E8%B2%A0%E5%82%B5%E9%A4%98%E9%A1%8D%5BA3%5D%3A%E5%90%84%E9%A0%85%E8%B2%B8%E6%AC%BE.jpg "A=A1+A2+A3+A4+A5. 子女教育資金[A2]:至大學畢業費用總合. 現有負債餘額[A3]:各項貸款. 緊急預備金[A4]:月薪*6. 其他準備金[A5]:選擇性需求. 請試算您的 A 是多少")

23

已有之保障準備 B=B1+B2+B3+B4 [B]=現有流動資產[B1]+個人壽險保障[B2]+團體壽險保障[B3]+社會保險保障[B4] 現有流動資產[B1]:指現金、定期存款、股票、債券等 個人壽險保障[B2]:指個人壽險、意外險等之保障。 團體壽險保障[B3]:指團體壽險、意外險等之保障。 社會保險保障[B4]:指公保、勞保、軍保、農保等之保障。 請試算您的 B 是多少? A-B?

![已有之保障準備 B=B1+B2+B3+B4. [B]=現有流動資產[B1]+個人壽險保障[B2]+團體壽險保障[B3]+社會保險保障[B4] 現有流動資產[B1]:指現金、定期存款、股票、債券等.](http://slidesplayer.com/slide/11462354/61/images/23/%E5%B7%B2%E6%9C%89%E4%B9%8B%E4%BF%9D%E9%9A%9C%E6%BA%96%E5%82%99+B%3DB1%2BB2%2BB3%2BB4.+%5BB%5D%EF%BC%9D%E7%8F%BE%E6%9C%89%E6%B5%81%E5%8B%95%E8%B3%87%E7%94%A2%5BB1%5D%EF%BC%8B%E5%80%8B%E4%BA%BA%E5%A3%BD%E9%9A%AA%E4%BF%9D%E9%9A%9C%5BB2%5D%EF%BC%8B%E5%9C%98%E9%AB%94%E5%A3%BD%E9%9A%AA%E4%BF%9D%E9%9A%9C%5BB3%5D%EF%BC%8B%E7%A4%BE%E6%9C%83%E4%BF%9D%E9%9A%AA%E4%BF%9D%E9%9A%9C%5BB4%5D+%E7%8F%BE%E6%9C%89%E6%B5%81%E5%8B%95%E8%B3%87%E7%94%A2%5BB1%5D%EF%BC%9A%E6%8C%87%E7%8F%BE%E9%87%91%E3%80%81%E5%AE%9A%E6%9C%9F%E5%AD%98%E6%AC%BE%E3%80%81%E8%82%A1%E7%A5%A8%E3%80%81%E5%82%B5%E5%88%B8%E7%AD%89..jpg "個人壽險保障[B2]:指個人壽險、意外險等之保障。 團體壽險保障[B3]:指團體壽險、意外險等之保障。 社會保險保障[B4]:指公保、勞保、軍保、農保等之保障。 請試算您的 B 是多少 A-B")

24

請試算您的 C 答案? 必要之養老資金 [C]= [C1]+[C2] 家庭養老資金[C1] 退休時每月生活費×0.7×12個月×

本人退休時夫妻平均餘命中之較短年期 +喪偶養老資金[C2] 退休時每月生活費×0.5×12個月× (本人退休時夫妻平均餘命中較長年期-較短年期) 請試算您的 C 答案?

![請試算您的 C 答案 必要之養老資金 [C]= [C1]+[C2] 家庭養老資金[C1] 退休時每月生活費×0.7×12個月×](http://slidesplayer.com/slide/11462354/61/images/24/%E8%AB%8B%E8%A9%A6%E7%AE%97%E6%82%A8%E7%9A%84+C+%E7%AD%94%E6%A1%88+%E5%BF%85%E8%A6%81%E4%B9%8B%E9%A4%8A%E8%80%81%E8%B3%87%E9%87%91+%5BC%5D%3D+%5BC1%5D%EF%BC%8B%5BC2%5D+%E5%AE%B6%E5%BA%AD%E9%A4%8A%E8%80%81%E8%B3%87%E9%87%91%5BC1%5D+%E9%80%80%E4%BC%91%E6%99%82%E6%AF%8F%E6%9C%88%E7%94%9F%E6%B4%BB%E8%B2%BB%C3%970.7%C3%9712%E5%80%8B%E6%9C%88%C3%97.jpg "本人退休時夫妻平均餘命中之較短年期. +喪偶養老資金[C2] 退休時每月生活費×0.5×12個月× (本人退休時夫妻平均餘命中較長年期-較短年期) 請試算您的 C 答案")

25

請試算您的 D 答案? 已有之養老資金 個人壽險養老資金[D1]+ 團體壽險養老資金[D2]+ 社會保險養老資金[D3]+

D = [D1]+[D2]+[D3]+[D4] 個人壽險養老資金[D1]+ 團體壽險養老資金[D2]+ 社會保險養老資金[D3]+ 預估工作退休金[D4] 請試算您的 D 答案?

![請試算您的 D 答案 已有之養老資金 個人壽險養老資金[D1]+ 團體壽險養老資金[D2]+ 社會保險養老資金[D3]+](http://slidesplayer.com/slide/11462354/61/images/25/%E8%AB%8B%E8%A9%A6%E7%AE%97%E6%82%A8%E7%9A%84+D+%E7%AD%94%E6%A1%88+%E5%B7%B2%E6%9C%89%E4%B9%8B%E9%A4%8A%E8%80%81%E8%B3%87%E9%87%91+%E5%80%8B%E4%BA%BA%E5%A3%BD%E9%9A%AA%E9%A4%8A%E8%80%81%E8%B3%87%E9%87%91%5BD1%5D%EF%BC%8B+%E5%9C%98%E9%AB%94%E5%A3%BD%E9%9A%AA%E9%A4%8A%E8%80%81%E8%B3%87%E9%87%91%5BD2%5D%EF%BC%8B+%E7%A4%BE%E6%9C%83%E4%BF%9D%E9%9A%AA%E9%A4%8A%E8%80%81%E8%B3%87%E9%87%91%5BD3%5D%EF%BC%8B.jpg "D = [D1]+[D2]+[D3]+[D4] 個人壽險養老資金[D1]+ 團體壽險養老資金[D2]+ 社會保險養老資金[D3]+ 預估工作退休金[D4] 請試算您的 D 答案")

26

家庭成員狀況 家庭收支及資產負債狀況 已有之準備狀況 本人: 性別(男:1女:2)[1] 現在年齡[38]歲 預定退休年齡[60]歲 家庭收支 (指全家收支) 投保薪資:25,200元 或每月應繳保費: 元 社會保險退休 給付基數:4.5 社會保險身故 給付基數:35 年 收 入 [60]萬 目前每月生活費 [2.0]萬 目前每月薪資 [4.0]萬 配偶: 年 齡[36]歲 子女教育費用 標準選擇: 1幼稚園至大學均唸私立 2幼稚園至大學均唸公立 3國小國中公立餘皆私立 最小子女年齡: [7]歲[3] 其他子女年齡: [9]歲[3] [ ]歲[3] 工作退休金 預做基數:30 工資年增率:4.5﹪ ※商業保險 個人壽險保障 [ ]萬 團體壽險保障 [ ]萬 個人壽險養老金 團體壽險養老金 [ ]萬 通貨膨脹率:3.0﹪ 資產負債: 現有流動資產: [ ]萬 現有負債餘額: [ ]萬 其他準備金[ ]萬 (子女才藝班、結婚、創業、出國旅遊、購買房車…)

![家庭成員狀況 家庭收支及資產負債狀況. 已有之準備狀況. 本人: 性別(男:1女:2)[1] 現在年齡[38]歲. 預定退休年齡[60]歲. 家庭收支. (指全家收支) 投保薪資:25,200元.](http://slidesplayer.com/slide/11462354/61/images/26/%E5%AE%B6%E5%BA%AD%E6%88%90%E5%93%A1%E7%8B%80%E6%B3%81+%E5%AE%B6%E5%BA%AD%E6%94%B6%E6%94%AF%E5%8F%8A%E8%B3%87%E7%94%A2%E8%B2%A0%E5%82%B5%E7%8B%80%E6%B3%81.+%E5%B7%B2%E6%9C%89%E4%B9%8B%E6%BA%96%E5%82%99%E7%8B%80%E6%B3%81.+%E6%9C%AC%E4%BA%BA%EF%BC%9A+%E6%80%A7%E5%88%A5%EF%BC%88%E7%94%B7%EF%BC%9A1%E5%A5%B3%EF%BC%9A2%EF%BC%89%5B1%5D+%E7%8F%BE%E5%9C%A8%E5%B9%B4%E9%BD%A1%5B38%5D%E6%AD%B2.+%E9%A0%90%E5%AE%9A%E9%80%80%E4%BC%91%E5%B9%B4%E9%BD%A1%5B60%5D%E6%AD%B2.+%E5%AE%B6%E5%BA%AD%E6%94%B6%E6%94%AF.+%EF%BC%88%E6%8C%87%E5%85%A8%E5%AE%B6%E6%94%B6%E6%94%AF%EF%BC%89+%E6%8A%95%E4%BF%9D%E8%96%AA%E8%B3%87%EF%BC%9A25%2C200%E5%85%83..jpg "或每月應繳保費: 元. 社會保險退休. 給付基數:4.5. 社會保險身故. 給付基數:35. 年 收 入. [60]萬. 目前每月生活費. [2.0]萬. 目前每月薪資. [4.0]萬. 配偶: 年 齡[36]歲. 子女教育費用. 標準選擇: 1幼稚園至大學均唸私立. 2幼稚園至大學均唸公立. 3國小國中公立餘皆私立. 最小子女年齡: [7]歲[3] 其他子女年齡: [9]歲[3] [ ]歲[3] 工作退休金. 預做基數:30. 工資年增率:4.5﹪ ※商業保險. 個人壽險保障. [ 100]萬. 團體壽險保障. [ 50]萬. 個人壽險養老金. 團體壽險養老金. [ ]萬. 通貨膨脹率:3.0﹪ 資產負債: 現有流動資產: [ 100]萬. 現有負債餘額: [ 400]萬. 其他準備金[ 142]萬. (子女才藝班、結婚、創業、出國旅遊、購買房車…)")

27

必要資金之種與金額己 準備之金額 尚需準備金額 [A1]家庭生活資金:252.0萬 配偶生活資金:344.2萬 [A2]子女教育資金:234.0萬 [A3]現有負債餘額:400.0萬 [A4]緊急預備金:24.0萬 [A5]其他準備金:142.0萬 合計[A] A1+A2+A3+A4+A5=1396.2萬 [B1]現有流動資產:100.0萬 [B2]個人壽險保障:100.0萬 [B3]團體壽險保障:50.0萬 [B4]社會保障保障:88.2萬 合計[B] B1+B2+B3+B4=338.2萬 [A]-[B] 1058.0萬 [C1]家庭生活資金:575.2萬 [C1]喪偶生活資金:107.4萬 合計[C] C1+C2=682.6萬 [D1]個人壽險養老金:50.0萬 [D2]團體壽險養老金: 萬 [D3]社會保險養老金:217.3萬 [D4]預估工作退休金:237.0萬 合計[D] D1+D2+D3+D4=504.3萬 [C]-[D] 178.3萬

![必要資金之種與金額己 準備之金額. 尚需準備金額. [A1]家庭生活資金:252.0萬. 配偶生活資金:344.2萬. [A2]子女教育資金:234.0萬. [A3]現有負債餘額:400.0萬.](http://slidesplayer.com/slide/11462354/61/images/27/%E5%BF%85%E8%A6%81%E8%B3%87%E9%87%91%E4%B9%8B%E7%A8%AE%E8%88%87%E9%87%91%E9%A1%8D%E5%B7%B1+%E6%BA%96%E5%82%99%E4%B9%8B%E9%87%91%E9%A1%8D.+%E5%B0%9A%E9%9C%80%E6%BA%96%E5%82%99%E9%87%91%E9%A1%8D.+%5BA1%5D%E5%AE%B6%E5%BA%AD%E7%94%9F%E6%B4%BB%E8%B3%87%E9%87%91%EF%BC%9A252.0%E8%90%AC.+%E9%85%8D%E5%81%B6%E7%94%9F%E6%B4%BB%E8%B3%87%E9%87%91%EF%BC%9A344.2%E8%90%AC.+%5BA2%5D%E5%AD%90%E5%A5%B3%E6%95%99%E8%82%B2%E8%B3%87%E9%87%91%EF%BC%9A234.0%E8%90%AC.+%5BA3%5D%E7%8F%BE%E6%9C%89%E8%B2%A0%E5%82%B5%E9%A4%98%E9%A1%8D%EF%BC%9A400.0%E8%90%AC..jpg "[A4]緊急預備金:24.0萬. [A5]其他準備金:142.0萬. 合計[A] A1+A2+A3+A4+A5=1396.2萬. [B1]現有流動資產:100.0萬. [B2]個人壽險保障:100.0萬. [B3]團體壽險保障:50.0萬. [B4]社會保障保障:88.2萬. 合計[B] B1+B2+B3+B4=338.2萬. [A]-[B] 萬. [C1]家庭生活資金:575.2萬. [C1]喪偶生活資金:107.4萬. 合計[C] C1+C2=682.6萬. [D1]個人壽險養老金:50.0萬. [D2]團體壽險養老金: 萬. [D3]社會保險養老金:217.3萬. [D4]預估工作退休金:237.0萬. 合計[D] D1+D2+D3+D4=504.3萬. [C]-[D] 178.3萬.")

37

世界銀行建議之三層保障制度 公保、勞保、國民年金 -勞退新制 ●第一層 強制性的最低保障固定給付(DB)年金制度

●第二層 強制性的個人儲蓄帳戶型固定提撥(DC)制度 -勞退新制 ●第三層 自願性的個人儲蓄及商業私人年金

制度. -勞退新制. ●第三層 自願性的個人儲蓄及商業私人年金.")

38

退休所需資金 減 -第一層 1.勞保老年給付金額(勞保第58條及59條) 減 -第二層 2.勞退新制(企業年金or個人帳戶)或勞基法(舊制) 等於=第三層 3.個人商業年金(缺口部分)

減 -第二層 2.勞退新制(企業年金or個人帳戶)或勞基法(舊制) 等於=第三層 3.個人商業年金(缺口部分)")

39

計算退休資金缺口 男性60歲,退休年資30年,退休時月平均薪資60000,月勞保薪資43900

,預定活到80歲,實質報酬率2%,年金因子16.678,退休後每年花費54萬 (所得替代率75%才能維持退休前之生活水準) 退休所需資金:900萬(54萬X16.678) - 1.勞保老年給付金額(197萬) - 2.勞退新制(企業年金or個人帳戶)或勞基法(舊制) (依勞退新制可3擇1實施)(勞基法270萬) = 3.個人商業年金(缺口部分)(433萬)

退休所需資金:900萬(54萬X16.678) - 1.勞保老年給付金額(197萬) - 2.勞退新制(企業年金or個人帳戶)或勞基法(舊制) (依勞退新制可3擇1實施)(勞基法270萬) = 3.個人商業年金(缺口部分)(433萬)")

40

人生不同時期,風險所會造成的衝擊及需要 1.求學期:造成〞父母〞的負擔 2.就業期:造成〞家庭〞的負擔 3.退休期:造成〞子女〞的負擔

=>所以買保險是為自己買一個尊嚴及一個責任。

41

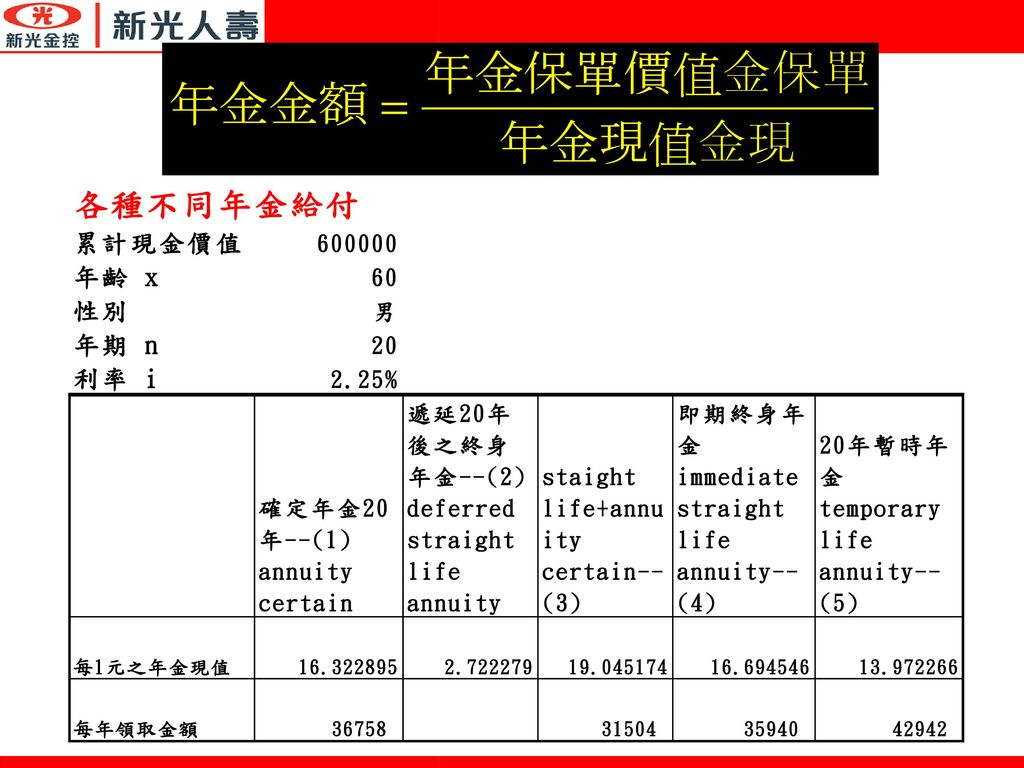

購買年金保險,以儲備退休基金 須注意:宣告利率 費用率 解約費用率

42

◎利率變動型年金之基本架構 年金給付期間:10、15、 20年保證終身生存年金 甲型(定額年金)+紅利 保費累積期間: 年金開始給付年齡:

帳戶累積保單價值準備金 年金給付期間:10、15、 20年保證終身生存年金 甲型(定額年金)+紅利 年金開始給付年齡: Y歲 投保年齡: X歲

+紅利. 年金開始給付年齡: Y歲. 投保年齡: X歲.")

43

利率變動型年金之運作 甲型:定額年金+紅利. 1.紅利:計算公式由各公司自行決定 2.年金現值因子以年金給付日之年齡、性別,按96年

1.紅利:計算公式由各公司自行決定 2.年金現值因子以年金給付日之年齡、性別,按96年 年金生命表、預定利率及年金之型態計算 集利與得利年金帳戶價值與存款比較.xls 利率變動型年金 年金因子.xls 預定利率:係指於年金給付開始日用以計算年金金額之利率,其值按年金給付開始日當月之宣告利率減1%與3.5%二者之較小值計算,但不得為負數。 若於甲型年金保證給付期間身故,如有未領之年金金額餘額得選擇按預定利率貼現一次給付

45

購買變額萬能保險 須注意 保險+基金 保險----保障 基金----定期不定額---儲備養老基金 配合生命週期調整保額及保費

風險承受度及景氣循還配置適當基金

47

帳戶價值計算 +﹝本期基本保險費-本期費用(1-5年分別為58%、32%、25%、20%、10%、 第6年以後0%))

前期帳戶價值 +﹝本期基本保險費-本期費用(1-5年分別為58%、32%、25%、20%、10%、 第6年以後0%)) +﹝本期增額保費-本期費用(每次5%)) ------------------------------ 本期帳戶價值 - 本月份保險成本(每月扣,與保費繳法別無關) 每月每萬保險成本x保險金額(保額=基本保險費x倍數)) - 本月份保單維持費用 剩餘金額連結基金 於限制的條件下可調整增額保費(基本保費不能調)、保險金額

) +﹝本期增額保費-本期費用(每次5%)) ------------------------------ 本期帳戶價值. - 本月份保險成本(每月扣,與保費繳法別無關) 每月每萬保險成本x保險金額(保額=基本保險費x倍數)) - 本月份保單維持費用. 剩餘金額連結基金. 於限制的條件下可調整增額保費(基本保費不能調)、保險金額.")

48

【客戶風險容忍度衡量表】 投資理財要從了解自己開始! 您想知道您的投資風險容忍度嗎?您是屬於積極型?平衡型?或是保守型的投資人?

以下7題測驗,可快速幫助您了解自己的投資偏好,以提供作為選擇適合自己「投資組合」的參考!

49

請依序回答下列問題(請於□勾選出最能代表您個人狀況的一個答案) 一、目前年齡? □1分 □2分 □3分 □4分 □5分

□1分 □2分 □3分 □4分 □5分 65歲以上 歲 歲 歲 30歲以下 二、個人所得稅等級? □1分 □2分 □3分 □4分 □5分 6% ﹪ ﹪ ﹪ ﹪ 三、財富淨值? □1分 □2分 □3分 □4分 □5分 50萬以內 50~200萬 200~1000萬 1000~5000萬 5000萬以上

50

四、生活靠投資收入是否重要? □1分 □2分 □3分 □4分 □5分 五、每年投資總金額? □1分 □2分 □3分 □4分 □5分

□1分 □2分 □3分 □4分 □5分 極重要 很重要 有點重要 不太重要 完全不重要 五、每年投資總金額? □1分 □2分 □3分 □4分 □5分 無 萬以內 ~100萬 ~500萬 500萬以上 六、對投資資產的成長認為是否重要? □1分 □2分 □3分 □4分 □5分 完全不重要 不太重要 有點重要 很重要 極重要 七、投資本金之保值與安全性是否重要? □1分 □2分 □3分 □4分 □5分 極重要 很重要 有點重要 不太重要 完全不重要

51

※完成問題後請將所有之點數相加 ※您的總點數為 ※說明----總分為35分。點數定義如下: 25-35分可定義為高度風險容忍度者

(積極型投資者)。 15-24分可定義為中度風險容忍度者 (穩健型投資者) 。 7 - 14分可定義為低度風險容忍度者 (保守型投資者) 。

。 15-24分可定義為中度風險容忍度者. (穩健型投資者) 。 分可定義為低度風險容忍度者. (保守型投資者) 。")

53

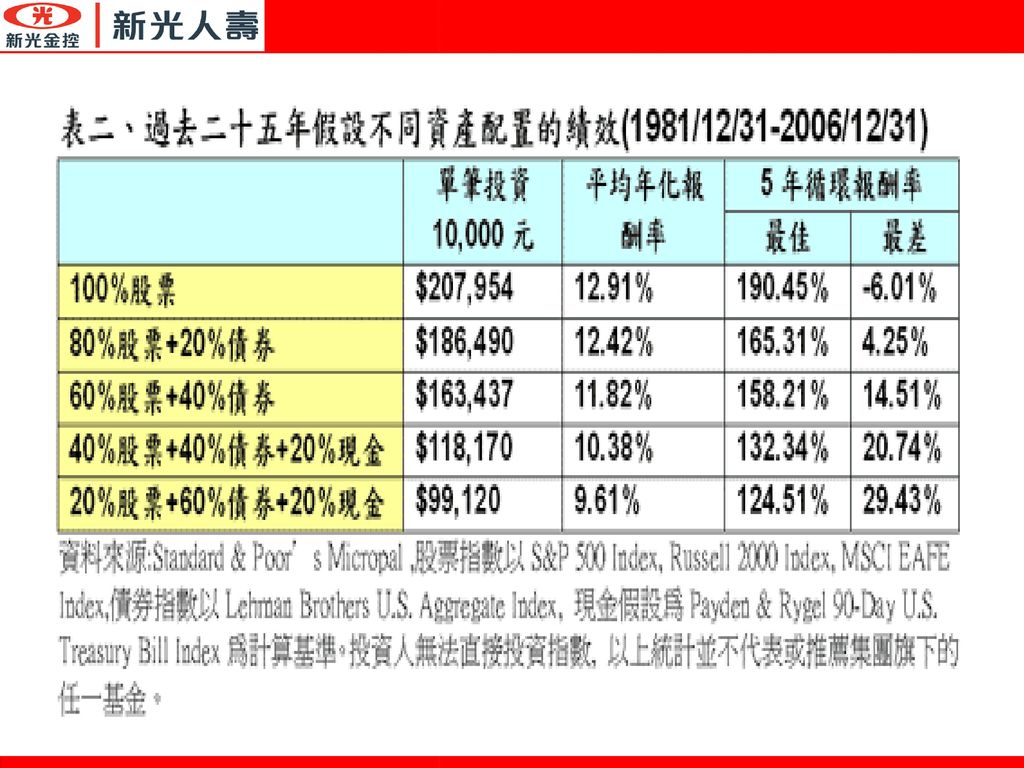

分散投資風險 分散 投資標的 分散 投資時間 分散 投資區域

54

轉動財富巨輪 『72法則』:一筆錢變成兩倍所需時間 =72÷報酬率 個人理財的關鍵:在適時調整累積財富的速率,在風險與報酬間取得一個平衡。

『時間就是金錢』:善用複利之『乘數效果』,及早投資、長期投資。 複利之『72法則』與『乘數效果』。 『72法則』:一筆錢變成兩倍所需時間 =72÷報酬率 『乘數效果』:假設投資1元,報酬率維持7.2% 10年後: 1元 元,20年後: 2元 元 30年後: 4元 元,40年後: 8元 元 50年後:16元 元,60年後:32元 元

56

景氣循環過程中的股、債配置 景氣由高峰下滑: 逐漸加碼 債市 景氣由谷底爬升: 逐漸加碼 股市 股市 債券 景氣循環高點 逐漸加碼債市

現在的投資組合仍然可逐漸加碼股市 景氣循環低點 債券 股市 景氣循環高點 景氣循環&利率高低 時間 逐漸加碼股市 逐漸加碼債市 景氣由高峰下滑: 逐漸加碼 債市 景氣由谷底爬升: 逐漸加碼 股市

57

景 氣 循 環 期 投 資 屬 性 復甦期 繁榮期 衰退期 蕭條期 積極成長型基金100% 成長型基金50% 收益型基金50%

成長型基金20% 收益型基金80% 積極成長型基金50% 富蘭克林高科技基金20% 富蘭克林高成長基金15% 群益長安證券投資信託基金15% 富蘭克林坦伯頓成長基金50% 收益型基金100% 成長型基金100% 富蘭克林坦伯頓成長基金100% 積極成長型基金20% 成長型基金80% 貨幣型(保本型)50% 富蘭克林坦伯頓美國政府基金20% 富蘭克林坦伯頓政府全球債務基金15% 群益安穩收益證券投資信託基金15% 積極型投資人 投 資 屬 性 穩健型投資人 保守型投資人

50% 富蘭克林坦伯頓美國政府基金20% 富蘭克林坦伯頓政府全球債務基金15% 群益安穩收益證券投資信託基金15% 積極型投資人. 投 資 屬 性. 穩健型投資人. 保守型投資人.")

58

購買連動債保險,以儲備退休基金,或子女教育基金

59

保險(保障)+ 折價發行的零息債券 +選擇權。 保戶交的保費:1. 購買保險-(保障+附加費用) 2. 購買債券---- 保本 3. 購買選擇權--獲利

+ 折價發行的零息債券 +選擇權。 保戶交的保費:1. 購買保險-(保障+附加費用) 2. 購買債券---- 保本 3. 購買選擇權--獲利")

60

滿期保險金 身故或全殘廢保險金 連動式債券投資型保單 為下列兩項金額之總和: 滿期保險金 =

(1)保險金額。 (2) 保單帳戶價值。 滿期保險金 滿期保險金 = 投資金額 x [ 1 + Max(投資組合績效表現 x 參與率,最低保證投資報酬率)]

保險金額。 (2) 保單帳戶價值。 滿期保險金. 滿期保險金 = 投資金額 x [ 1 + Max(投資組合績效表現. x 參與率,最低保證投資報酬率)]")

61

假設某保險公司發售7年期保本率 130%的連動型債券投資型商品.殖利率4%,保險及費用率10%,連

動標的是S&P500指數,則其結構? 假設保戶繳交100萬元保費 1.100*10%=10萬 購買保險的保障及所需之附加費用10%(視死亡率與費用率而定) 2.90萬為投資保費 90*130%=117萬—7年後保證本金 A.故以88.9萬買面額117萬的零息債券 117/(1+4%)7=88.9(折價發行) 88.9*(1+4%)7=117 B.以1.1萬買S&P500指數選擇權---獲利則可分配

2.90萬為投資保費. 90*130%=117萬—7年後保證本金. A.故以88.9萬買面額117萬的零息債券. 117/(1+4%)7=88.9(折價發行) 88.9*(1+4%)7=117. B.以1.1萬買S&P500指數選擇權---獲利則可分配.")

62

年期愈長,保本率愈高 殖利率愈高,保本率愈高

90*130%保本率=117萬—7年後保證本金 117/(1+4%)7=89(折價發行) 殖利率愈高---5%,年期不變 90*140%保本率=126萬—7年後保證本金 126/(1+5%)7=89(折價發行) 年期愈長—8年,殖利率不變 90*135%保本率=122萬—8年後保證本金 122/(1+4%)8=89(折價發行)

7=89(折價發行) 殖利率愈高---5%,年期不變. 90*140%保本率=126萬—7年後保證本金. 126/(1+5%)7=89(折價發行) 年期愈長—8年,殖利率不變. 90*135%保本率=122萬—8年後保證本金. 122/(1+4%)8=89(折價發行)")

63

範例一:連動債券原理 連動式債劵價值 ---- ---- 到期日 發行日 存續期間:8年 保本率:100% 買零息債劵:

債劵終值=100 債劵殖利率=4% 零息債劵=100/(1+4%)8 =73.07 用剩餘資金買Call: 權利金(假設)=11 參與率=(100-73.07)/11 =245% 報酬率(假設現貨上漲30%) 總報酬率=(100x1+30x2.45)/100-1 =73.5% 選擇權終值 (73.5) 連動式債劵價值 選擇權(26.93) ---- 本金保障 (100) ---- 本金 零息債券 (73.07) 到期日 發行日

8. =73.07. 用剩餘資金買Call: 權利金(假設)=11. 參與率=(100-73.07)/11. =245% 報酬率(假設現貨上漲30%) 總報酬率=(100x1+30x2.45)/100-1. =73.5% 選擇權終值. (73.5) 連動式債劵價值. 選擇權(26.93) ---- 本金保障. (100) ---- 本金. 零息債券. (73.07) 到期日. 發行日.")

64

範例二:連動債券原理: 連動式債劵價值 ---- ---- 發行日 到期日 存續期間:8年 保本率:130% 買零息債劵:

債劵終值=100 債劵殖利率=4% 零息債劵=130/(1+4%)8 =94.98 用剩餘資金買Call: 權利金(假設)=11 參與率=(100-94.98)/11 =45.6% 報酬率(假設現貨上漲30%) 總報酬率=(100x1.3+30x0.456)/100-1 =43.68% 選擇權終值 (13.68) 連動式債劵價值 選擇權(5.02) ---- 本金保障 (130) ---- 本金 零息債卷 (94.98) 發行日 到期日

8. =94.98. 用剩餘資金買Call: 權利金(假設)=11. 參與率=(100-94.98)/11. =45.6% 報酬率(假設現貨上漲30%) 總報酬率=(100x1.3+30x0.456)/100-1. =43.68% 選擇權終值. (13.68) 連動式債劵價值. 選擇權(5.02) ---- 本金保障. (130) ---- 本金. 零息債卷. (94.98) 發行日. 到期日.")

65

範例一:保本率低 參與率 (100%) (245%) 適合積極型風險承受度較高者 範例二:保本率高 參與率 (130%)(46%)

範例一:保本率低 參與率 (100%) (245%) 適合積極型風險承受度較高者 範例二:保本率高 參與率 (130%)(46%) 適合保守型風險承受度較低者

(245%) 適合積極型風險承受度較高者. 範例二:保本率高 參與率 (130%)(46%) 適合保守型風險承受度較低者")

66

『金萬利第52期』說明 老林為40歲男性,保險費100萬、附加費用5%、保險金額100萬,保單帳戶價值運用期間6年,參與率5%,第一年固定配息率7.75%;第二至六年最低保證配息率6%,投資標的計價貨幣為澳幣。 債券價格 =面額× PVIFA (殖利率,年期) 公式: 1.投資本金為: ×10=931390(以外幣計價) 2.假設不考慮匯率因素。保本率為100%,故須投資面額為:931390,第一年固定配息率7.75%;第二至六年最低保證配息率6%之六年期付息債券,假設殖利率為8%。則債券價格如下: 針對「計算題」或「問答題」,或是其他相關的重要觀念、名詞釋意,可以使用本類版型。) 請依照實際之內容文案套用至版型中。

公式: 1.投資本金為: ×10=931390(以外幣計價) 2.假設不考慮匯率因素。保本率為100%,故須投資面額為:931390,第一年固定配息率7.75%;第二至六年最低保證配息率6%之六年期付息債券,假設殖利率為8%。則債券價格如下: 針對「計算題」或「問答題」,或是其他相關的重要觀念、名詞釋意,可以使用本類版型。) 請依照實際之內容文案套用至版型中。")

67

結構型債券之風險 最低收益風險 提前贖回風險 流動性風險 利率風險 匯兌風險 信用風險 再投資風險 1 2 4 3 6 5 7

抵押債券—以固定資產為擔保品 零息債券—沒票面利率、到期不需支付利息、面額按市場利率折價發行 分期還本—資金一次募集完,分期清償,降低負擔減少風險 信用債券—無擔保品,信譽好的大公司才能發行 附屬信用債券—清償順位優於特別股股東及普通股股東 收益債券—只有公司有盈餘時才支付利息,否則累積至下一次發放日 轉換公司債—公司營運狀況佳、遠景看好時可轉換成普通股。對公司而言,少了資金成本(利息),多了股東人數 贖回債券—時間點→市場利率低於票面利率,公司贖回後再發行低利率債券,減低資金取得成本 再投資風險 7

,多了股東人數. 贖回債券—時間點→市場利率低於票面利率,公司贖回後再發行低利率債券,減低資金取得成本. 再投資風險. 7.")

68

結構型債券之風險 最低收益風險 內容 利率連動債券,當投資期間所連結的標的操作績效不佳,可能拿不到配息,以致委託人僅獲得第一年配息及到期時發行/保證機構100﹪本金之保證。 抵押債券—以固定資產為擔保品

69

投資人提前贖回的風險 結構型債券之風險 內容 結構型債券在未發生違約之狀況下,發行/保證機構於到期日時,將保證100 ﹪償還原始信託本金。

惟如投資人提前贖回時,必須以贖回當時之實際成交價格贖回,可能會導致信託本金之損失。 抵押債券—以固定資產為擔保品

70

結構型債券之風險 利率風險 內容 債券投資期間之市場價格將受發行幣別利率變動所影響;當該幣別利率調升時,債券之市場價格有可能下降,並有可能低於票面價格而損及原始投資金額;當該幣別利率調降時,債券之市場價格有可能上漲,並有可能高於票面價格而獲得額外收益。 抵押債券—以固定資產為擔保品

71

結構型債券之風險 流動性風險 內容 在流動性缺乏或交易量不足的情況下,債券之實際交易價格可能會與債券本身之單位資產價值產生顯著的價差(Spread),將造成委託人若於債券到期前提前贖回,會發生可能損及信託原始投資金額的狀況。 抵押債券—以固定資產為擔保品

72

信用風險 投資人須承擔債券發行/保證機構之信用風險,亦即保息及保本係由發行/保證機構所承諾,而非受託人(如:臺灣新光商業銀行)之承諾或保證。

結構型債券之風險 信用風險 內容 投資人須承擔債券發行/保證機構之信用風險,亦即保息及保本係由發行/保證機構所承諾,而非受託人(如:臺灣新光商業銀行)之承諾或保證。 抵押債券—以固定資產為擔保品

之承諾或保證。 抵押債券—以固定資產為擔保品.")

73

結構型債券之風險 匯兌風險 內容 債券如屬外幣計價之投資產品,若投資人於投資之初係以新台幣資金或非該債券計價幣別之外幣資金承作者,須留意外幣之孳息及原始投資金額返還時,欲轉換回新台幣資產時將可能產生低於投資本金之匯兌風險。 抵押債券—以固定資產為擔保品

74

總結 退休金規劃-new.xls

Similar presentations

勞保費試算步驟教學>")

>")

有限公司.>")

>")