Download presentation

Presentation is loading. Please wait.

1

營利事業所得稅結算申報書 修正重點說明 104年1月

2

大綱 一、會計項目修正說明 二、其他修正重點

3

會計項目修正說明 壹

4

證券發行人財務報告編製準則(公開發行公司)

營所稅申報書編製依據 所得稅法相關規定 商業會計處理準則(非公開發行公司) 證券發行人財務報告編製準則(公開發行公司) 營所稅申報書 4 4

證券發行人財務報告編製準則(公開發行公司) 營所稅申報書")

5

會計準則接軌IFRSs 上市、上櫃等公開發行公司 102年開始採用國際財務報導準則(IFRSs)編製財務 報表 非公開發行公司

編製財務 報表 非公開發行公司")

6

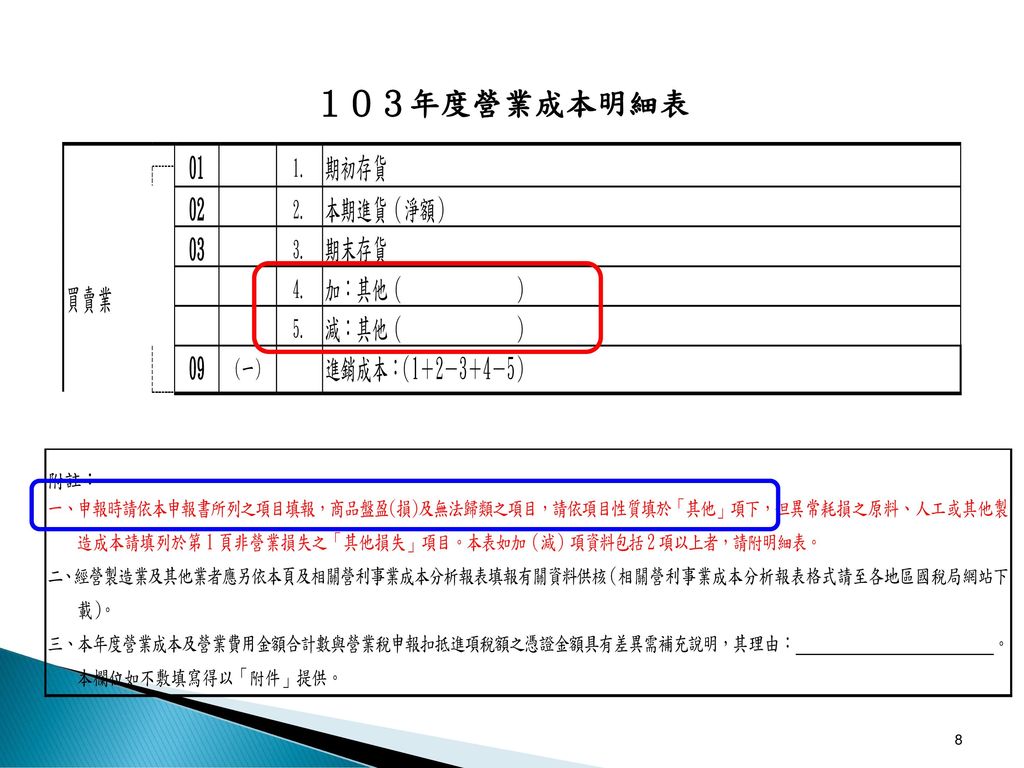

損益表修正 修正前 修正後 修正 說明 代號 項目名稱 非營業收益 42 商品盤盈 (刪除) 移列營業成本明細表之加減項目 非營業損失

42 商品盤盈 (刪除) 移列營業成本明細表之加減項目 非營業損失 50 商品盤損

移列營業成本明細表之加減項目. 非營業損失. 50 商品盤損.")

7

損益表修正

9

資產負債表修正 增列 商業會計處理準則第15條第2項第1款 流動資產包括下列會計項目:

一、現金及約當現金:指庫存現金、活期存款及可隨時轉換成定額 現金且價值變動風險甚小之短期並具高度流動性之定期存款或 投資。

10

資產負債表修正 填寫說明: 二、供獨資、合夥及非公開發行公司等營利事業依商業會計處理準 則之短期性投資或長期性投資會計項目分別彙整填列。

三、供公開發行公司填列(獨資、合夥及非公開發行公司等營利事 業亦可選擇按此項目填列)。

。")

11

商業會計處理準則第15條第2項第2款 短期性之投資,包括下列會計項目,其有提供債務作質、質押或存出保證金等情事者,應予揭露。

(一)透過損益按公允價值衡量之金融資產-流動:指持有供交易或原始 認列時被指定為透過損益按公允價值衡量之金融資產。 (二)備供出售金融資產-流動:被指定為備供出售之非衍生金融資產, 應以公允價值衡量。 (三)以成本衡量之金融資產-流動:指投資於無活絡市場公開報價之權 益工具,或與此種權益工具連結且須以交付該等權益工具交割之衍 生工具,其公允價值無法可靠衡量之金融資產。 (四)無活絡市場之債務工具投資-流動:指持有無活絡市場公開報價, 且具固定或可決定收取金額之債務工具投資,應以攤銷後成本衡量。 (五)持有至到期日金融資產-流動:指持有至到期日之金融資產,在一 年內到期之部分,應以攤銷後成本衡量。 (六)避險之衍生金融資產-流動:指依避險會計指定且為有效避險工具 之衍生金融資產,應以公允價值衡量。

透過損益按公允價值衡量之金融資產-流動:指持有供交易或原始. 認列時被指定為透過損益按公允價值衡量之金融資產。 (二)備供出售金融資產-流動:被指定為備供出售之非衍生金融資產, 應以公允價值衡量。 (三)以成本衡量之金融資產-流動:指投資於無活絡市場公開報價之權. 益工具,或與此種權益工具連結且須以交付該等權益工具交割之衍. 生工具,其公允價值無法可靠衡量之金融資產。 (四)無活絡市場之債務工具投資-流動:指持有無活絡市場公開報價, 且具固定或可決定收取金額之債務工具投資,應以攤銷後成本衡量。 (五)持有至到期日金融資產-流動:指持有至到期日之金融資產,在一. 年內到期之部分,應以攤銷後成本衡量。 (六)避險之衍生金融資產-流動:指依避險會計指定且為有效避險工具. 之衍生金融資產,應以公允價值衡量。")

12

資產負債表修正 填寫說明: 二、供獨資、合夥及非公開發行公司等營利事業依商業會計處理準則之短期 性投資或長期性投資會計項目分別彙整填列。

三、供公開發行公司填列(獨資、合夥及非公開發行公司等營利事業亦可選 擇按此項目填列)。

。")

13

商業會計處理準則第16條 長期性之投資,包括下列會計項目: 一、透過損益按公允價值衡量之金融資產-非流動。 二、備供出售金融資產-非流動。

三、以成本衡量之金融資產-非流動。 四、無活絡市場之債務工具投資-非流動。 五、持有至到期日金融資產-非流動。 六、採用權益法之投資:指持有具重大影響力或控制能力之權益 工具投資。

14

資產負債表修正 修 正 增 訂 商業會計處理準則 第17條 投資性不動產,指為賺取租金或資本增值或兩者兼具,而

由所有者或融資租賃之承租人所持有之不動產。 第19條 礦產資源,指蘊藏量將隨開採或其他使用方法而耗竭之天 然礦產。 第20條 生物資產,指與農業活動有關且具生命之動物或植物。

15

資產負債表修正 增 訂

16

資產負債表修正 填寫說明 六、「3434追溯適用及追溯重編之影響數」

指營利事業103年度首次適用國際財務報導準則或依金融監 督管理委員會103年4月3日金管證審字第 號令適 用不同版本之國際財務報導準則,依相關準則規定追溯調整 之影響數,於103年1月1日調整至保留盈餘之淨額(如為減項 請加負號-)。102年度首次採用國際財務報導準則追溯調整 之影響數,應分別與「3431累積盈虧(86年度以前餘額) 」、 「3432累積盈虧(87至98年度餘額) 」或「3433累積盈虧(99 年度以後餘額)」計算填報。 七、「3435本年度其他綜合損益轉入之稅後淨額」 指依證券交易法或保險法有關編製財務報告規定處理之本期 稅後淨利以外其他綜合損益項目轉入當年度未分配盈餘之稅 後淨額。

。102年度首次採用國際財務報導準則追溯調整 之影響數,應分別與「3431累積盈虧(86年度以前餘額) 」、 「3432累積盈虧(87至98年度餘額) 」或「3433累積盈虧(99 年度以後餘額)」計算填報。 七、「3435本年度其他綜合損益轉入之稅後淨額」 指依證券交易法或保險法有關編製財務報告規定處理之本期 稅後淨利以外其他綜合損益項目轉入當年度未分配盈餘之稅 後淨額。")

17

資產負債表修正

18

資產負債表修正 商業會計處理準則第30條 其他權益,指其他造成權益增加或減少之項目,包括下列會計項目:

一、備供出售金融資產未實現損益:指備供出售金融資產,依公允價 值衡量產生之未實現利益或損失。 二、現金流量避險中屬有效避險部分之避險工具損益:指現金流量避 險時避險工具屬有效避險部分之未實現利益或損失。 三、國外營運機構財務報表換算之兌換差額:指國外營運機構財務報 表換算之兌換差額及國外營運機構淨投資之貨幣性項目交易,所 產生之兌換差額。 四、未實現重估增值:指依法令辦理資產重估所產生之未實現重估增 值等。

19

貳 其他修正重點

20

配合法規修正-損益及稅額計算表(第1頁) 配合中小企業發展條例第36條之2第1項規定增訂

適用中小企業增僱員工薪資費用加成減除者,請填報申報明細表, 並檢附規定文件申請。

21

配合法規修正-損益及稅額計算表(第1頁) 使用電子發票之獎勵措施

102年12月31日前使用收銀機開立統一發票之營利事業改為使用電子發票,符合財政部 台財稅字第 號令、 台財稅字第 號令,當年度營利事業所得稅結算申報屬適用擴大書面審核案件,適用之純益率標準得降低1個百分點;非屬適用擴大書面審核案件,適用之所得額標準得降低2個百分點。

22

配合法規修正-財產目錄(第11頁) 配合103年4月9日修正發布「營利事業所得稅查 核準則」第95條第9款規定增訂 財產目錄填寫須知

十、固定資產之各項重大組成部分,得按不短於固定資 產耐用年數表規定之耐用年數單獨提列折舊,並請 於備註欄註明。

23

配合法規修正-股東可扣抵稅額帳戶變動明細申報表 (第14頁)、稅額扣抵比率之計算(第15頁)

配合法規修正-股東可扣抵稅額帳戶變動明細申報表 (第14頁)、稅額扣抵比率之計算(第15頁) 第14頁 刪除 第15頁 增列附註說明 102年度首次採用國際財務報導準則之營利事業產生之保留盈餘淨增加數,於102年度及103年度計算稅額扣抵比率時,屬99年度以後未加徵10%營利事業所得稅之累積未分配盈餘, 其稅額扣抵比率上限為20.48%。

、稅額扣抵比率之計算(第15頁) 第14頁. 刪除. 第15頁. 增列附註說明. 102年度首次採用國際財務報導準則之營利事業產生之保留盈餘淨增加數,於102年度及103年度計算稅額扣抵比率時,屬99年度以後未加徵10%營利事業所得稅之累積未分配盈餘, 其稅額扣抵比率上限為20.48%。")

24

配合法規修正-102年盈餘分配表或盈虧撥補表 (第15-1頁)

配合法規修正-102年盈餘分配表或盈虧撥補表 (第15-1頁)

")

25

配合法規修正-102年盈餘分配表或盈虧撥補表 (第15-1頁)

配合法規修正-102年盈餘分配表或盈虧撥補表 (第15-1頁) 填表說明: 一、「期初未分配盈餘」指上年度股東會決議分派盈餘後之餘額,並請依 盈餘所屬年度分別填報。 二、「期初未分配盈餘(01、02、02a欄)」及「本期可供分配盈餘(10、 11、11a、11b、12欄)」項目,請依盈餘所屬年度分別填報;如部分 正數、部分負數者,應以互抵後之淨額填報於盈餘所屬年度欄位。 三、102年度首次採用國際財務報導準則產生保留盈餘之淨調整數減除依 其他法律規定由主管機關命令提列之特別盈餘公積後餘額,請填報於 「102年度其他保留盈餘調整數(05b欄)」,當年度另有其他調整保留 盈餘項目亦請填報於本欄位並附明細表。本欄金額為正數者,應與 「期初未分配盈餘(01、02、02a欄)」、「102年度稅後淨利(07欄)」 及「102年度其他綜合損益轉入之稅後淨額(07a欄)」合併計算「本期 可供分配盈餘(10、11、11a、11b、12欄)」;如為負數,應與「期初 未分配盈餘(01、02、02a欄)」依填表說明二原則合併計算,依盈餘 所屬年度填報於「本期可供分配盈餘(10、11、11a欄)」。

填表說明: 一、「期初未分配盈餘」指上年度股東會決議分派盈餘後之餘額,並請依. 盈餘所屬年度分別填報。 二、「期初未分配盈餘(01、02、02a欄)」及「本期可供分配盈餘(10、 11、11a、11b、12欄)」項目,請依盈餘所屬年度分別填報;如部分. 正數、部分負數者,應以互抵後之淨額填報於盈餘所屬年度欄位。 三、102年度首次採用國際財務報導準則產生保留盈餘之淨調整數減除依. 其他法律規定由主管機關命令提列之特別盈餘公積後餘額,請填報於. 「102年度其他保留盈餘調整數(05b欄)」,當年度另有其他調整保留. 盈餘項目亦請填報於本欄位並附明細表。本欄金額為正數者,應與. 「期初未分配盈餘(01、02、02a欄)」、「102年度稅後淨利(07欄)」 及「102年度其他綜合損益轉入之稅後淨額(07a欄)」合併計算「本期. 可供分配盈餘(10、11、11a、11b、12欄)」;如為負數,應與「期初. 未分配盈餘(01、02、02a欄)」依填表說明二原則合併計算,依盈餘. 所屬年度填報於「本期可供分配盈餘(10、11、11a欄)」。")

26

配合法規修正-102年未分配盈餘申報書(第16頁)

配合財政部 台財稅字第 號令修正 申報須知四 申報書項次1說明: (一)自87年度起,營利事業當年度之盈餘未作分配者,應就該未分配盈餘加徵10%營利事業所得稅。所稱未分配盈餘,自94年度起,係指營利事業當年度依商業會計法規定處理之稅後純益,加減所得稅法第66條之9第2項、第5項規定項目之金額計算之;自102年度起,營利事業依證券交易法第14條第2項授權訂定之「證券發行人財務報告編製準則」或依金融監督管理委員會有關編製財務報告相關法令規定,採用經該會認可之國際財務報導準則、國際會計準則、解釋及解釋公告編製財務報告者,應以當年度依該等法令規定處理之本期稅後淨利及由其他綜合損益項目轉入當年度未分配盈餘之數額,加減所得稅法第66條之9第2項、第5項規定項目之金額計算之。營利事業當年度之財務報表經會計師查核簽證者,所稱稅後純益,應以會計師查定數為準。其後如經主管機關查核通知調整者,應以調整更正後之數額為準計算。

自87年度起,營利事業當年度之盈餘未作分配者,應就該未分配盈餘加徵10%營利事業所得稅。所稱未分配盈餘,自94年度起,係指營利事業當年度依商業會計法規定處理之稅後純益,加減所得稅法第66條之9第2項、第5項規定項目之金額計算之;自102年度起,營利事業依證券交易法第14條第2項授權訂定之「證券發行人財務報告編製準則」或依金融監督管理委員會有關編製財務報告相關法令規定,採用經該會認可之國際財務報導準則、國際會計準則、解釋及解釋公告編製財務報告者,應以當年度依該等法令規定處理之本期稅後淨利及由其他綜合損益項目轉入當年度未分配盈餘之數額,加減所得稅法第66條之9第2項、第5項規定項目之金額計算之。營利事業當年度之財務報表經會計師查核簽證者,所稱稅後純益,應以會計師查定數為準。其後如經主管機關查核通知調整者,應以調整更正後之數額為準計算。")

27

配合法規修正-102年未分配盈餘申報書(第16頁)

釋例 A上市公司102年依國際財務報導準則(IFRSs)處理之本期稅後淨利3000萬元,102年其他綜合損益項目-確定福利計畫精算損失50萬元,申報項次1之當年度稅後純益,應填報2950萬元。 29,500,000

處理之本期稅後淨利3000萬元,102年其他綜合損益項目-確定福利計畫精算損失50萬元,申報項次1之當年度稅後純益,應填報2950萬元。 29,500,000.")

28

配合法規修正-102年未分配盈餘申報書(第16頁)

申報須知六 申報書項次6說明: 所稱彌補以往年度之虧損,指營利事業以當年度之未分配盈餘實際彌補其截至上一年度決算日止,依商業會計法規定處理之累積虧損數額;營利事業因首次採用國際財務報導準則之期初保留盈餘淨減少數,致採用當年度之帳載累積未分配盈餘產生借方餘額(累積虧損)者,其以當年度之未分配盈餘實際彌補該借方餘額之數額,得併入計算。

者,其以當年度之未分配盈餘實際彌補該借方餘額之數額,得併入計算。")

29

配合法規修正-102年未分配盈餘申報書(第16頁)

釋例 A公司101年12月31日帳載保留盈餘1000萬元,102年6月股東會決議提列法定盈餘公積及分配盈餘共900萬元。A公司102年首次採用國際財務報導準則調整減少期初保留盈餘300萬元。 29,500,000 2,000,000

30

簡化作業-(第5頁增列直接劃撥退稅同意書)

配合取消小額免退稅,增列直接劃撥轉帳退稅帳戶欄位 表二、營利事業所得稅直接劃撥退稅同意書

31

簡報結束 敬請指教

Similar presentations

依據查核結果提出查核報告書 針對客戶之財務報表是否依一般公認會計準則編製實施查核 會計師依據查核財務簽證報表規則及一般公認審計準則.>")