Download presentation

Presentation is loading. Please wait.

1

中州技術學院 企管系 經營實務研討 —財務報表

2

產業分析: 產業分析顧名思義就是對企業所處的產業狀況作一分析研究, 目的是瞭解企業所處的產業環境,及未來趨勢等。 (例如研究一家汽車公司,就會先去瞭解汽車產業) 所包含的項目主要如下列 產業沿革/重要法規/重要環保議題/重要產業政策/產業供應鏈分析/產業現況分析/與大廠間的競合關係分析/產業未來3~5年趨勢與預測分析/產品與技術趨勢分析/重要廠商競爭分析

所包含的項目主要如下列 產業沿革/重要法規/重要環保議題/重要產業政策/產業供應鏈分析/產業現況分析/與大廠間的競合關係分析/產業未來3~5年趨勢與預測分析/產品與技術趨勢分析/重要廠商競爭分析.")

3

營運分析及財務分析: 均是針對一家企業的營運或財務狀況,進行分析研究。 營運分析廣義來說,也包含財務分析。 財務分析又稱為財務報表分析,財務報表是報導企業在某一時點與某一時段時間內的財務狀況,因此由這些報表加以分析可以瞭解企業目前的經營狀況與財務狀況,企業經營者亦能依分析結果作為決策之參考,以規劃未來,而投資者亦能依分析的結果,預測公司未來的營運狀況與財務狀況可能發生何種變化,公司的未來盈餘與股利及此兩者的穩定性有多大。

4

財務分析只能大略看出公司的股價是否合理 但是有心人還是可以灌水的

財務分析只能大略看出公司的股價是否合理 但是有心人還是可以灌水的 首先要看看此公司的經營者是否正直為第一優先考量 要是老闆不正直,財務報表怎麼看還是會有不符事實的 再來應該去看四大報表 才能真正看出端倪 簡單舉幾個例子: 一.資產負債結構變化異常(掏空) 1.與營運無關之無用資產增加 2.有價值之資產流失 3.轉投資複雜,非本業之轉投資(子公司)眾多,且損益異常 4.應收帳款,存貨跟固定資產之金額與營收比率明顯不合 5.鉅額之無形資產或遞延資產(如 遞延所得稅資產) 以上你在這20項是看不到的.. 必須要去深入看四大報表

1.與營運無關之無用資產增加 2.有價值之資產流失 3.轉投資複雜,非本業之轉投資(子公司)眾多,且損益異常 4.應收帳款,存貨跟固定資產之金額與營收比率明顯不合 5.鉅額之無形資產或遞延資產(如 遞延所得稅資產) 以上你在這20項是看不到的.. 必須要去深入看四大報表.")

5

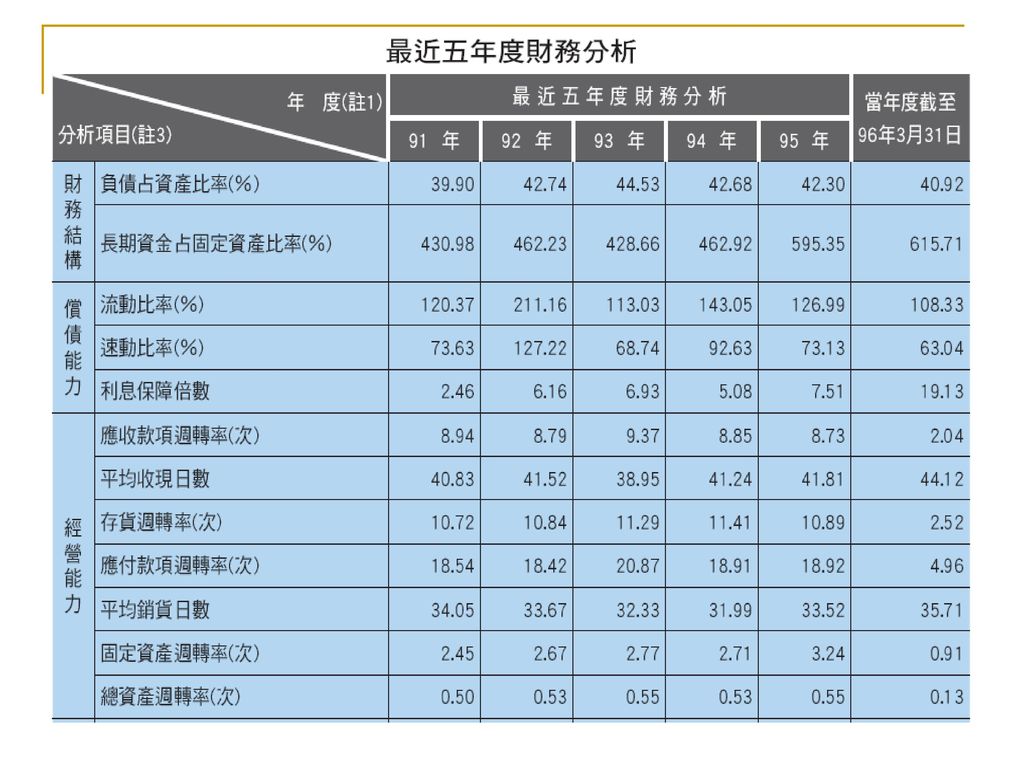

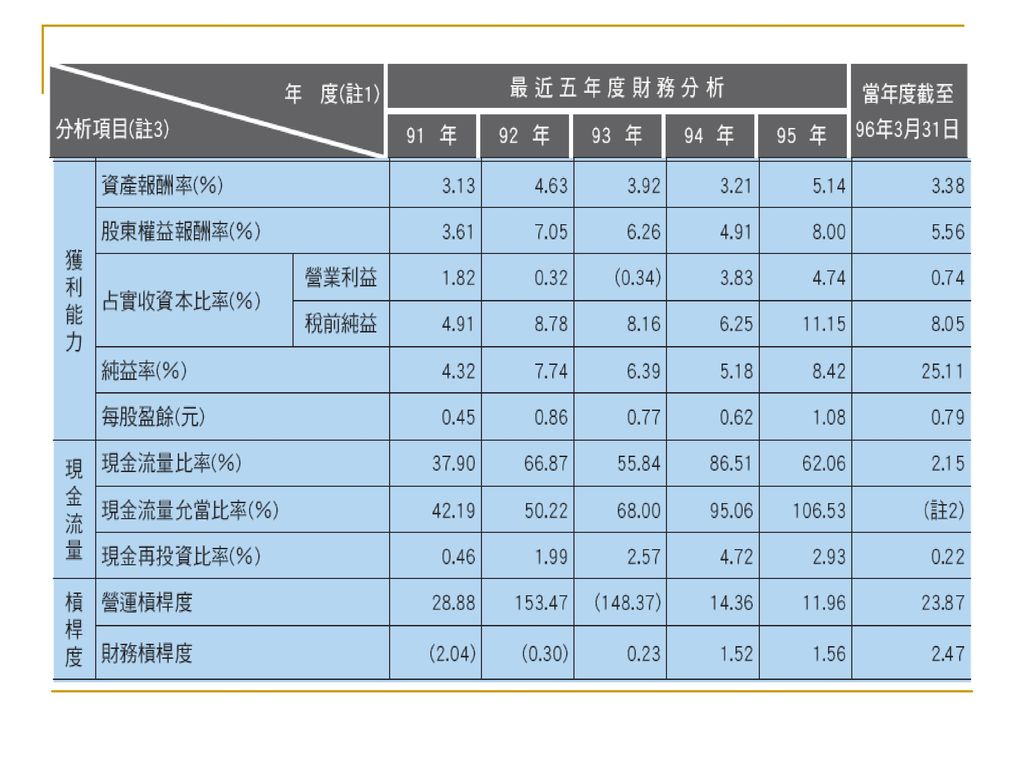

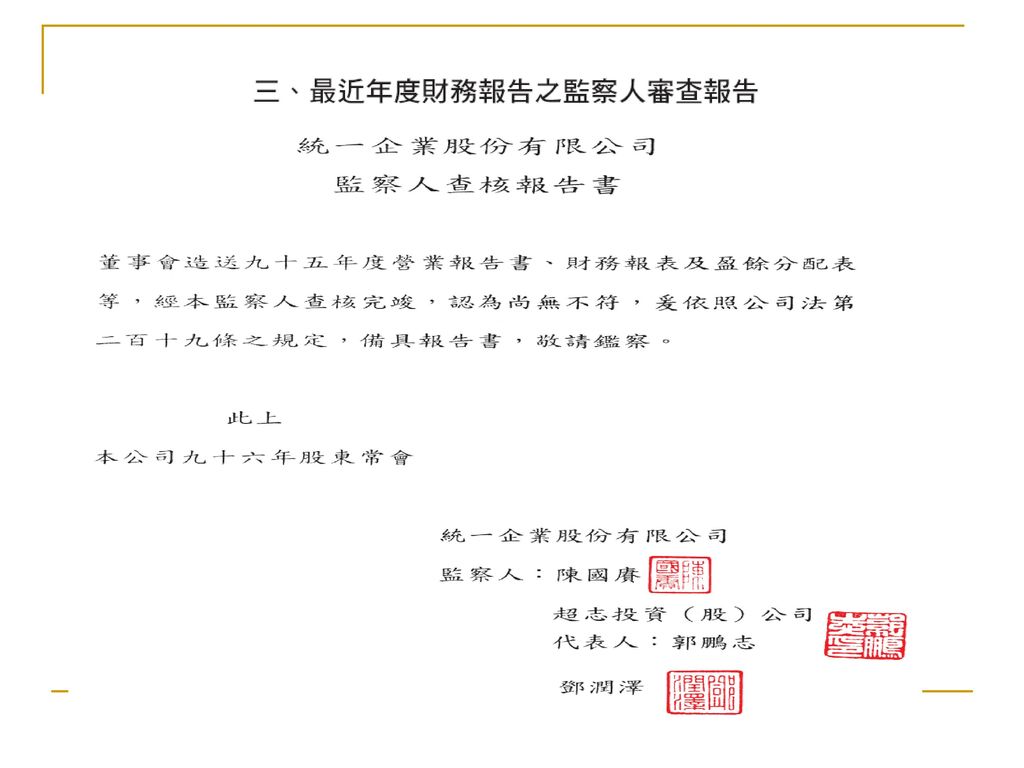

一、最近五年度簡明資產負債表及損益表 二、最近五年度財務分析 三、最近年度財務報表之監察人審查報告 四、最近年度財務報表及會計師查核報告 五、最近年度經會計師查核簽證之母公司 合併財務報表 六、公司及其關係企業最近年度及截至難 報刊印日止,如有發生財務周轉困難 情事,對本公司財務狀況之影響

6

資產

7

負債

8

股本與股東權益

12

1.財務結構 (1)負債占資產比率= (負債總額 / 資產總額) × 100% <越低越好,但可依各行業做比較> (2)長期資金佔固定資產比率= [ (股東權益+長期負債) / 固定資產 ] × 100% <越低越好,但可依各行業做比較>

![1.財務結構 (1)負債占資產比率= (負債總額 / 資產總額) × 100% <越低越好,但可依各行業做比較> (2)長期資金佔固定資產比率= [ (股東權益+長期負債) / 固定資產 ] × 100% <越低越好,但可依各行業做比較>](http://slidesplayer.com/slide/11498201/62/images/12/1.%E8%B2%A1%E5%8B%99%E7%B5%90%E6%A7%8B+%281%29%E8%B2%A0%E5%82%B5%E5%8D%A0%E8%B3%87%E7%94%A2%E6%AF%94%E7%8E%87%3D+%28%E8%B2%A0%E5%82%B5%E7%B8%BD%E9%A1%8D+%2F+%E8%B3%87%E7%94%A2%E7%B8%BD%E9%A1%8D%29+%C3%97+100%25+%3C%E8%B6%8A%E4%BD%8E%E8%B6%8A%E5%A5%BD%2C%E4%BD%86%E5%8F%AF%E4%BE%9D%E5%90%84%E8%A1%8C%E6%A5%AD%E5%81%9A%E6%AF%94%E8%BC%83%3E+%282%29%E9%95%B7%E6%9C%9F%E8%B3%87%E9%87%91%E4%BD%94%E5%9B%BA%E5%AE%9A%E8%B3%87%E7%94%A2%E6%AF%94%E7%8E%87%3D+%5B+%28%E8%82%A1%E6%9D%B1%E6%AC%8A%E7%9B%8A%EF%BC%8B%E9%95%B7%E6%9C%9F%E8%B2%A0%E5%82%B5%29+%2F+%E5%9B%BA%E5%AE%9A%E8%B3%87%E7%94%A2+%5D+%C3%97+100%25+%3C%E8%B6%8A%E4%BD%8E%E8%B6%8A%E5%A5%BD%2C%E4%BD%86%E5%8F%AF%E4%BE%9D%E5%90%84%E8%A1%8C%E6%A5%AD%E5%81%9A%E6%AF%94%E8%BC%83%3E.jpg "1.財務結構 (1)負債占資產比率= (負債總額 / 資產總額) × 100% <越低越好,但可依各行業做比較> (2)長期資金佔固定資產比率= [ (股東權益+長期負債) / 固定資產 ] × 100% <越低越好,但可依各行業做比較>")

13

2.償債能力 (1)流動比率= (流動資產 / 流動負債) × 100% <標準為200,越高越好,100以下不佳> (2)速動比率= [ (流動資產-存貨-預付款項) / 流動負債 ] × 100% <標準為100~200,越高越好,100以下不佳> (3)利息保障倍數=所得稅及利息費用前純益 / 本期利息支出 <越高越好>

流動比率= (流動資產 / 流動負債) × 100% <標準為200,越高越好,100以下不佳> (2)速動比率= [ (流動資產-存貨-預付款項) / 流動負債 ] × 100% <標準為100~200,越高越好,100以下不佳> (3)利息保障倍數=所得稅及利息費用前純益 / 本期利息支出 <越高越好>")

14

3.經營能力

15

3.經營能力 (1) 應收款項(包括應收帳款與因營業而產生之應收票據)週轉率=銷貨淨額/各期平均應收款項(包括應收帳

款與因營業而產生之應收票據)餘額。 (2)平均收現日數=365/應收款項週轉率。 (3)存貨週轉率=銷貨成本/平均存貨額。 (4) 應付款項(包括應付帳款與因營業而產生之應付票據)週轉率=銷貨成本/各期平均應付款項(包括應付帳 款與因營業而產生之應付票據)餘額。 (5)平均銷貨日數=365/存貨週轉率。 (6)固定資產週轉率=銷貨淨額/平均固定資產淨額。 (7)總資產週轉率=銷貨淨額/平均資產總額

餘額。 (2)平均收現日數=365/應收款項週轉率。 (3)存貨週轉率=銷貨成本/平均存貨額。 (4) 應付款項(包括應付帳款與因營業而產生之應付票據)週轉率=銷貨成本/各期平均應付款項(包括應付帳. 款與因營業而產生之應付票據)餘額。 (5)平均銷貨日數=365/存貨週轉率。 (6)固定資產週轉率=銷貨淨額/平均固定資產淨額。 (7)總資產週轉率=銷貨淨額/平均資產總額.")

16

(1)應收款項週轉率=銷貨淨額 / 平均應收帳款餘額 <數字越高越好>

(2)平均收現日數=365 / 應收款項週轉率 <越短越好> (3)存貨週轉率=銷貨成本 / 平均存貨額 <週轉率越高越好> (4)平均銷貨日數=365 / 存貨週轉率 <越短越好> (5)固定資產週轉率=銷貨淨額 / 平均固定資產淨額 <週轉率越高越好> (6)總資產週轉率=銷貨淨額 / 平均資產總額 <週轉率越高越好>

平均收現日數=365 / 應收款項週轉率 <越短越好> (3)存貨週轉率=銷貨成本 / 平均存貨額 <週轉率越高越好> (4)平均銷貨日數=365 / 存貨週轉率 <越短越好> (5)固定資產週轉率=銷貨淨額 / 平均固定資產淨額 <週轉率越高越好> (6)總資產週轉率=銷貨淨額 / 平均資產總額 <週轉率越高越好>")

17

4.獲利能力 (1)總資產報酬率= { [ 稅後損益+利息費用(1-稅率) ] / 平均資產總額 ] } × 100% (2)股東權益報酬率= (稅後損益 / 平均股東權益淨額) × 100% (3)營業利益占實收資本比率= (營業利益 / 實收資本) × 100% (4)稅前純益占實收資本比率= (稅前純益 / 實收資本) × 100% (5)純益率= (稅後損益 / 營業收入) × 100% <以上皆越高越好>

總資產報酬率= { [ 稅後損益+利息費用(1-稅率) ] / 平均資產總額 ] } × 100% (2)股東權益報酬率= (稅後損益 / 平均股東權益淨額) × 100% (3)營業利益占實收資本比率= (營業利益 / 實收資本) × 100% (4)稅前純益占實收資本比率= (稅前純益 / 實收資本) × 100% (5)純益率= (稅後損益 / 營業收入) × 100% <以上皆越高越好>")

18

5.現金流量 (1)現金流量比率 = 營業活動淨現金流量 / 流動負債 (2)現金流量允當比率 = 最近五年度營業活動淨現金流量 / 最近五年度(資本支出 + 存貨增加額 + 現金股利) (3)現金再投資比率 = (營業活動淨現金流量 - 現金股利) / (固定資產毛額 + 長期投資 + 其他資產 + 營運資金) <以上皆越高越好>

現金流量比率 = 營業活動淨現金流量 / 流動負債 (2)現金流量允當比率 = 最近五年度營業活動淨現金流量 / 最近五年度(資本支出 + 存貨增加額 + 現金股利) (3)現金再投資比率 = (營業活動淨現金流量 - 現金股利) / (固定資產毛額 + 長期投資 + 其他資產 + 營運資金) <以上皆越高越好>")

19

6.槓桿度 (1)營運槓桿度=(營業收入淨額-變動營業成本及費用)/營業利益。 (2)財務槓桿度=營業利益/(營業利益-利息費用)。

營運槓桿度=(營業收入淨額-變動營業成本及費用)/營業利益。 (2)財務槓桿度=營業利益/(營業利益-利息費用)。")

21

問答題 財務報表分析的意義為何? 財務報表分析即投資人或債權人等財務報表的外部使用者,就財務報表所提供的財務資訊加以分析整理,以獲取投資或授信等決策所需的資訊。 財務報表分析的目的為何? 財務報表分析的目的就是為了獲取決策所需的相關資訊。每類使用者分析財務報表的目的各不相同。 財務資訊的外部使用者有哪些人? 投資人、債權人、政府機關、分析師、學者等人。 會計師查核報告所表示的意見可分為哪幾種? 無保留意見、保留意見、否定意見及無法表示意見等四種。 財務報表的限制有哪些? (1)財務報表中的資訊是歷史資訊;(2)財務報表中的資訊都是可量化的資訊;(3)低估無形資產;(4)以歷史成本評價而非現值;(5)有時間落差。

財務報表中的資訊是歷史資訊;(2)財務報表中的資訊都是可量化的資訊;(3)低估無形資產;(4)以歷史成本評價而非現值;(5)有時間落差。")

22

問答題 財務報表分析的方法有哪兩種? 縱剖面分析及橫斷面分析。 何謂縱剖面分析? 縱剖面分析是同一時期,不同公司間之比較。 何謂橫斷面分析?

橫斷面分析是同一家公司,不同年度或期間之比較。 何謂共同比財務報表? 共同比財務報表就是將財務報表化為百分比來表示,資產負債表以資產總額為百分之百,損益表則以銷貨淨額為百分之百。 何謂趨勢分析? 趨勢分析即選定某一年為基期,各年即以基期之百分比表示。

23

問答題 衡量財務結構常用的比率有哪些? (1)負債佔資產比率;(2)長期資產佔固定資產比率。 衡量償債能力常用的比率有哪些?

(1)流動比率;(2)速動比率;(3)利息保障倍數。 衡量經營能力常用的比率有哪些? (1)應收款項週轉率;(2)平均收現日數;(3)存貨週轉率;(4)平均售貨日數;(5)固定資產週轉率;(6)總資產週轉率。 衡量獲利能力常用的比率有哪些? (1)資產報酬率;(2)股東權益報酬率;(3)純益率;(4)每股盈餘。 衡量現金流量常用的比率有哪些? (1)現金流量比率;(2)現金流量允當比率;(3)現金再投資比率。 何謂本益比? 每股市價除以每股盈餘即為本益比。

流動比率;(2)速動比率;(3)利息保障倍數。 衡量經營能力常用的比率有哪些? (1)應收款項週轉率;(2)平均收現日數;(3)存貨週轉率;(4)平均售貨日數;(5)固定資產週轉率;(6)總資產週轉率。 衡量獲利能力常用的比率有哪些? (1)資產報酬率;(2)股東權益報酬率;(3)純益率;(4)每股盈餘。 衡量現金流量常用的比率有哪些? (1)現金流量比率;(2)現金流量允當比率;(3)現金再投資比率。 何謂本益比? 每股市價除以每股盈餘即為本益比。")

Similar presentations

4A 施藌雅>")

公司 授課老師 : 林靖中老師 姓名 : 魏瑛宗 學號 : NA0W0030.>")