Download presentation

Presentation is loading. Please wait.

1

时间序列分析与预测 第二讲:时间序列模型 大连理工大学经济系 原毅军

2

教学大纲 上节课知识要点复习 时间序列的基本特征 时间序列建摸的两种基本假设 确定性时间序列模型 随机性时间序列模型

3

上节课知识要点复习

4

时间序列 同一现象在不同时间上的相继观察值排列而成的数列 形式上由现象所属的时间和现象在不同时间上的观察值两部分组成

排列的时间可以是年份、季度、月份或其他任何时间形式

5

国内生产总值等时间序列 年 份 国内生产总值 (亿元) 年末总人口 (万人) 人口自然增长率 (‰) 居民消费水平 (元) 1990

年 份 国内生产总值 (亿元) 年末总人口 (万人) 人口自然增长率 (‰) 居民消费水平 (元) 1990 1991 1992 1993 1994 1995 1996 1997 1998 114333 115823 117171 118517 119850 121121 122389 123626 124810 14.39 12.98 11.60 11.45 11.21 10.55 10.42 10.06 9.53 803 896 1070 1331 1781 2311 2726 2944 3094

年末总人口. (万人) 人口自然增长率. (‰) 居民消费水平. (元)")

6

时间序列的分类 时间序列 平均数序列 绝对数序列 相对数序列 时期序列 时点序列

7

时间序列的编制原则 时间长短要一致 总体范围要一致 指标内容要一致 计算方法和口径要一致

8

时间序列的水平分析 发展水平 平均发展水平 增长量 平均增长量

9

发展水平与平均发展水平 发展水平 平均发展水平 现象在不同时间上的观察值 说明现象在某一时间上所达到的水平

现象在不同时间上取值的平均数,又称序时平均数 说明现象在一段时期内所达到的一般水平 不同类型的时间序列有不同的计算方法

10

绝对数序列的序时平均数 判断所要计算的绝对数序列的类型 根据不同序列的类型选择不同的计算方法 绝对数序列 时期序列 时点序列 连续时点序列

间隔不等的时点序列 间隔相等的时点序列

11

绝对数序列的序时平均数 时期序列计算公式:

12

绝对数序列的序时平均数 间隔不等的时点序列 Y1 Y2 Y3 Yn Y4 Yn-1 f1 f2 f3 fn-1

13

绝对数序列的序时平均数 计算出两个点值之间的平均数 用相隔的时间长度 (Ti ) 加权计算总的平均数

加权计算总的平均数")

14

绝对数序列的序时平均数 当间隔相等(f1 = f2= …= fn-1)时,有 Y1 Y2 Y3 Yn Yn-1

时,有 Y1 Y2 Y3 Yn Yn-1")

15

时间间隔不等的时点序列的序时平均数计算实例

设某种股票2004年各统计时点的收盘价如下表,计算该股票2004年的年平均价格 某种股票2004年各统计时点的收盘价 统计时点 1月1日 3月1日 7月1日 10月1日 12月31日 收盘价(元) 15.2 14.2 17.6 16.3 15.8

")

16

增长量 报告期水平与基期水平之差,说明现象在观察期内增长的绝对数量 分为逐期增长量与累积增长量 逐期增长量 报告期水平与前一期水平之差

计算公式为:ΔYt=Yt-Yt-1 (t =1,2,…,n) 累积增长量 报告期水平与某一固定时期水平之差 计算公式为:ΔYt=Yt-Y0 (t=1,2,…,n) 各逐期增长量之和等于最末期的累积增长量

累积增长量. 报告期水平与某一固定时期水平之差. 计算公式为:ΔYt=Yt-Y0 (t=1,2,…,n) 各逐期增长量之和等于最末期的累积增长量.")

17

平均增长量 观察期内各逐期增长量的平均数 描述现象在观察期内平均增长的数量 计算公式为

18

时间序列的速度分析 增长速度 发展速度 平均发展速度 平均增长速度

19

发展速度 报告期水平与基期水平之比 说明现象在观察期内相对的发展变化程度 有环比发展速度与定期发展速度之分

20

环比发展速度与定基发展速度 环比发展速度 报告期水平与前一期水平之比 定基发展速度 报告期水平与某一固定时期水平之比

21

环比发展速度与定基发展速度的关系 观察期内各环比发展速度的连乘积等于最末期的定基发展速度

两个相邻的定基发展速度,用后者除以前者,等于相应的环比发展速度

22

增长速度 增长量与基期水平之比,又称增长率 说明现象的相对增长程度 有环比增长速度与定基增长速度之分 计算公式为

23

环比增长速度与定基增长速度 环比增长速度 报告期水平与前一时期水平之比 定基增长速度 报告期水平与某一固定时期水平之比

24

平均发展速度 观察期内各环比发展速度的平均数 说明现象在整个观察期内平均发展变化的程度 通常采用几何法(水平法)计算 计算公式为:

计算 计算公式为:")

25

速度指标的分析与应用 当时间序列中的观察值出现0或负数时,不宜计算速度 在有些情况下,不能单纯就速度论速度,要注意速度与水平指标的结合分析

例如:假定某企业连续五年的利润额分别为5、2、0、-3、2万元,对这一序列计算速度,在这种情况下,适宜直接用绝对数指标进行分析 在有些情况下,不能单纯就速度论速度,要注意速度与水平指标的结合分析

26

时间序列的基本特征

27

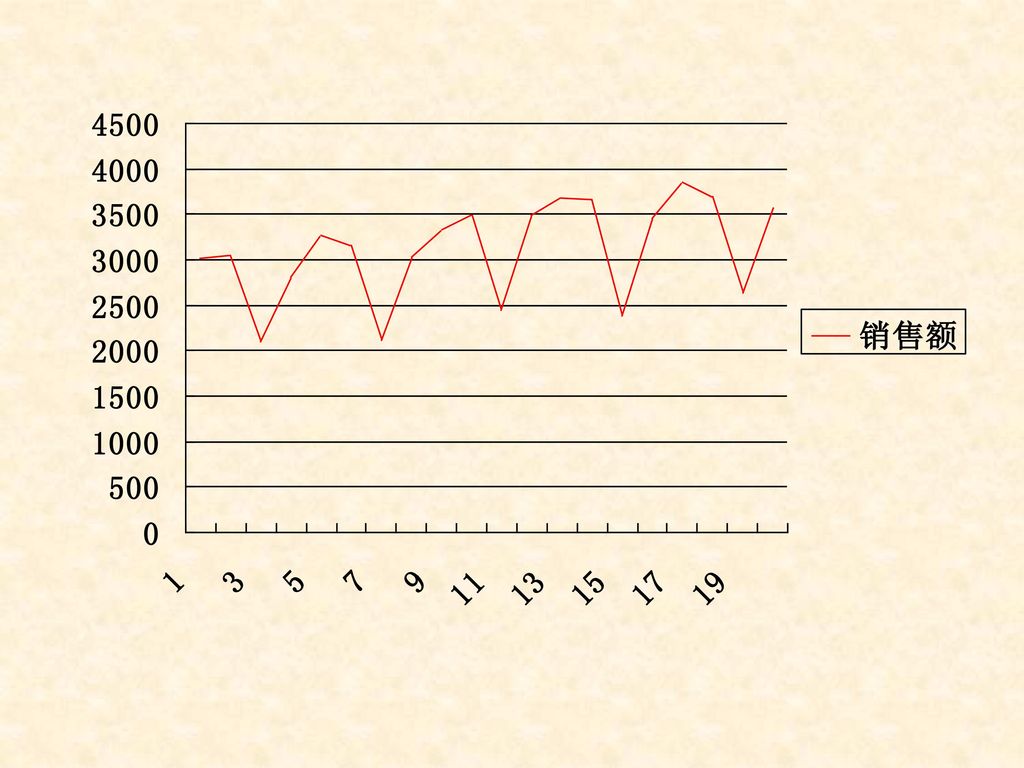

例:时间序列分析 先把时间序列描绘在坐标图上,坐标的横轴表示时间 t,坐标的纵轴表示所分析的经济变量 下图描述了某商店某年前10个月的销售额

29

某企业从1990年1月到2002年12月的销售数据(单位:百万元)

")

30

从这个点图可以看出。总的趋势是增长的,但增长并不是单调上升的;有涨有落。但这种升降不是杂乱无章的,和季节或月份的周期有关系。

除了增长的趋势和季节影响之外,还有些无规律的随机因素的作用。

31

时间序列分析 分析时间序列变化的影响因素 每一个经济变量的变化,在不同时期受不同因素影响,经济变量的时间序列综合地反映了各种因素的影响

影响时间序列变化的主要因素分类 长期趋势因素 季节变化因素 周期变化因素 不规则变化因素

32

时间序列的分解 经济变量的时间序列通常可以分解成四部分,即: 这四种因素对时间序列变化的影响有二中基本假设

长期趋势,用 T (Trend)表示 季节波动,用 S (Seasonal)表示 循环波动,用 C (Cyclical)表示 不规则波动,用 I (Irregular) 表示 这四种因素对时间序列变化的影响有二中基本假设 乘积形式:Y=T×S ×C ×I 和的形式:Y=T + S + C + I

表示. 季节波动,用 S (Seasonal)表示. 循环波动,用 C (Cyclical)表示. 不规则波动,用 I (Irregular) 表示. 这四种因素对时间序列变化的影响有二中基本假设. 乘积形式:Y=T×S ×C ×I. 和的形式:Y=T + S + C + I.")

33

t Y Y=T + S + C + I Y=T×S ×C ×I

34

时间序列分解法 基于乘积模型的时间序列分解 Yt = T×S×C×I 第一步:消除时间序列中的季节因素和不规则因素 采用移动平均法

计算移动平均值的时期等于季节波动的周期长度 用移动平均法计算的结果是只包含长期趋势因素T和循环波动因素C的时间序列,即: Mt = T×C

35

第二步:计算只反映季节波动的季节指数(Seasonal indices)

用移动平均值去除原时间序列中对应时期的实际值,得到只包含季节波动和不规则波动的时间序列,即: S×I 通常是围绕1随机波动的值,某个时期的值大于1,则该时期的季节波动大于平均水平 季节指数是通过对时间序列 S×I 计算平均值得到的,即:

36

第三步:把长期趋势因素与循环因素分开 识别长期趋势变动的类型,建立相应的确定性时间序列模型 例如,时间序列的长期趋势可以用下列模型表示

Yt = b0 + b1t + ε t 用最小二乘法估计出模型中参数b0 和 b1,则长期趋势值可以用下式计算: 反映循环因素波动的循环指数可以用下式计算

37

时间序列的基本特征 时间序列变化的基本特征是指各种时间序列表现出的具有共性的变化规律,如趋势变化、周期性变化等

根据时间序列变化的基本特征,它们可以分为: 呈水平形变化的时间序列 呈趋势变化的时间序列 呈周期变化的时间序列 具有冲动点的时间序列 具有转折变化的时间序列 呈阶梯形变化的时间序列

38

呈水平型变化的时间序列 t 经济变量的发展变化比较平稳,没有明显的上升或下降趋势,也没有较大幅度的上下波动

如处于市场饱和状态的产品销售量,生产过程中出现的稳定的次品率。 Yt t

39

呈趋势变化的时间序列 上升或下降的趋势变化,长期趋势变化 Yt t

40

呈周期型变化的时间序列 Yt t

41

具有冲动点(Impulse)变化的时间序列

Yt t

42

具有阶梯型变化的时间序列 Yt t

43

时间序列的转折性变化 Yt t

44

时间序列建摸的两种基本假设

45

时间序列建摸的两种基本假设 确定性时间序列模型假设:时间序列是由一个确定性过程 产生的,这个确定性过程往往可以用时间 t 的函数f(t) 来表示,时间序列中的每一个观测值是由这个确定性过程 和随机因素决定的 随机性时间序列模型假设:经济变量的变化过程是一个随 机过程,时间序列是由该随机过程产生的一个样本。因此, 时间序列具有随机性质,可以表示成随机项的线性组合, 即可以用分析随机过程的方法建立时间序列模型

46

确定性时间序列模型

47

确定性时间序列模型 一般形式 Yt = f(t) + ε t 常数模型 线性趋势模型 非线性趋势模型 二次趋势模型,描述抛物线型趋势变化

指数模型,描述指数增长趋势变化 逻辑增长曲线模型 龚珀兹增长曲线模型 季节性模型

48

常数模型 数学模型 Yt = b + ε t 描述具有水平型变化的时间序列,常数 b 代表观测值围绕波动的未知水平

E( ε t )= 0 Var( ε t )= σε2 Cov( ε t ε t -j)= j ≠ 0

= 0. Var( ε t )= σε2. Cov( ε t ε t -j)= 0 j ≠ 0.")

49

线性趋势模型 数学模型 Yt = b0 + b1t + ε t

具有线性趋势变化的时间序列,其观测值可以看成围绕某一趋势直线(上升或下降)随机波动 函数 f(t)= b0 + b1t 表示这个随时间变化的趋势直线 b0 表示在 t = 0 时时间序列的水平 b1 表示时间序列从一个时期到另一个时期变化的平均值 ε t 是随机项,包括了对经济变量有影响的各种随机因素。假设: E( ε t )= 0 Var( ε t )= σε2 Cov( ε t ε t -j)= j ≠ 0

随机波动. 函数 f(t)= b0 + b1t 表示这个随时间变化的趋势直线. b0 表示在 t = 0 时时间序列的水平. b1 表示时间序列从一个时期到另一个时期变化的平均值. ε t 是随机项,包括了对经济变量有影响的各种随机因素。假设: E( ε t )= 0. Var( ε t )= σε2. Cov( ε t ε t -j)= 0 j ≠ 0.")

50

线性趋势

51

线性模型法 汽车产量直线趋势 50 100 150 200 1981 1985 1989 1993 1997 汽车产量 趋势值 (年份) 汽

50 100 150 200 1981 1985 1989 1993 1997 汽车产量 趋势值 汽车产量直线趋势 (年份) 汽 车 产 量 (万辆)

汽. 车. 产. 量. (万辆)")

52

二次趋势模型 Yt = b0 + b1t + b2t2 + ε t 描述抛物线型趋势变化的数学模型 t Yt ε t *

53

二次曲线 4 8 12 16 1978 1980 1982 1984 1986 1988 1990 1992 零售量 趋势值 零 售 量 (亿件) 针织内衣零售量二次曲线趋势 (年份)

针织内衣零售量二次曲线趋势 (年份)")

54

抛物线型趋势变化的确定 判定某时间序列是否含有抛物线趋势时,可利用差分法: 当t以一个常数变化时,Y的一阶差分,即:

△Y = Yt-Yt-1 的绝对值也接近一个常数时,该时间序列含有线形趋势 当t以一个常数变化时,Y的二阶差分,即: △2Yt= △Yt- △Yt-1 的绝对值接近一个常数时,该时间序列含有抛物线趋势

55

时间的多项式模型 三次模型 Yt = b0 + b1t + b2t2 + b3t3 + ε t 四次模型

Yt = b0 + b1t + b2t2 + b3t3 + b4t4 + ε t N次模型 Yt = b0 + b1t + b2t2 + ……+ bntn + ε t

56

指数增长趋势变化 时间序列模型 Yt = abt ε t 或 Yt = K + abt ε t Yt = aebt ε t Yt t *

57

指数曲线 汽车产量指数曲线趋势 50 100 150 200 250 1981 1985 1989 1993 1997 汽车产量 趋势值

50 100 150 200 250 1981 1985 1989 1993 1997 汽车产量 趋势值 汽车产量指数曲线趋势 (年份) 汽 车 产 量 (万辆)

汽. 车. 产. 量. (万辆)")

58

逻辑增长曲线模型 t Yt K 也称S函数曲线(逻辑曲线)模型

该曲线的特点是某变量刚开始时,随着t的增加,y的增长速度逐渐增加,当y达到一定水平时,其增长速度又放慢,最后超近于 一条渐近线 该方程经常用来描述某消费品的生命周期的变化,可将其分为四个阶段,即缓慢增长→快速增长→增速放慢→相对饱和 Yt t K

59

龚珀兹曲线 (Gompertz curve)

以英国统计学家和数学家 B·Gompertz 的名字而命名 一般形式为 K,a,b为未知常数 K > 0,0 < a ≠ 1,0 < b ≠ 1 描述的现象:初期增长缓慢,以后逐渐加快,当达到一定程度后,增长率又逐渐下降,最后接近一条水平线 两端都有渐近线,上渐近线为YK,下渐近线为Y= 0

60

罗吉斯蒂曲线 (Logistic Curve)

1838年比利时数学家 Verhulst所确定的名称 该曲线所描述的现象的特征与Gompertz曲线类似 其曲线方程为 K、a、b 为未知常数 K > 0,a > 0,0 < b ≠1

61

季节性模型 由时间 t 的三角函数构成的季节性模型

62

时间序列的构成要素与模型 时间序列的构成要素 季节变动 循环波动 长期趋势 线性趋势 不规则波动 非线性趋势 按月(季)平均法 趋势剔出法

剩余法 移动平均法 移动中位数法 线性模型法 不规则波动 非线性趋势 趋势剔出法 按月(季)平均法 Gompertz曲线 指数曲线 二次曲线 修正指数曲线 Logistic曲线

平均法. Gompertz曲线. 指数曲线. 二次曲线. 修正指数曲线. Logistic曲线.")

63

随机性时间序列模型

64

随机性时间序列模型 由美国学者博克思(G. E. P. BOX)和英国学者詹金斯 (G. M. JENKINS) 首先提出的. 模型的性质

把时间序列数据作为随机过程产生的样本来分析 平稳性时间序列 非平稳性时间序列 利用时间序列的自相关关系建立模型 通过反复实验确定时间序列的最佳模型

65

时间序列的分类 平稳序列 有趋势序列 复合型序列 非平稳序列 时间序列

66

随机性时间序列模型的特点 把时间序列数据作为由随机过程产生的样本来分析 多数影响时间序列的因素具有随机性质,因此时间序列的变动具有随机性质

随机过程分为平稳随机过程和非平稳随机过程 由平稳随机过程产生的时间序列叫做平稳性时间序列 由非平稳随机过程产生的时间序列叫做非平稳性时间序列

67

时间序列的分类 平稳序列(stationary series) 非平稳序列 (non-stationary series)

基本上不存在趋势的序列,各观察值基本上在某个固定的水平上波动 或虽有波动,但并不存在某种规律,而其波动可以看成是随机的 非平稳序列 (non-stationary series) 有趋势的序列:线性的,非线性的 有趋势、季节性和周期性的复合型序列

有趋势的序列:线性的,非线性的. 有趋势、季节性和周期性的复合型序列.")

68

平稳时间序列

69

非平稳时间序列

70

平稳性时间序列 由平稳随机过程产生的时间序列的性质: 概率分布函数不随时间的平移而变化,即:

P(Y1,Y2,… …,Yt)=P(Y1+m,Y2+m,… …,Yt+m) 期望值、方差和自协方差是不依赖于时间的常数,即: E(Yt)=E(Yt+m) Var(Yt)= Var(Y t+m) Cov(Yt,Y t+k)= Cov(Y t+m,Y t+m+k) 随机性时间序列模型是以时间序列的平稳性为基础建立的

=P(Y1+m,Y2+m,… …,Yt+m) 期望值、方差和自协方差是不依赖于时间的常数,即: E(Yt)=E(Yt+m) Var(Yt)= Var(Y t+m) Cov(Yt,Y t+k)= Cov(Y t+m,Y t+m+k) 随机性时间序列模型是以时间序列的平稳性为基础建立的.")

71

随机性时间序列的特点 平稳随机过程的性质意味着,平稳性时间序列围绕某一水平随机波动。时间序列模型中的参数不依赖于时间的变化

现实生活中,多数时间序列是非平稳的。受各种因素影响,时间序列很难长期停留在同一水平上 随机时间序列模型的建摸理论和方法以平稳性为基础,非平稳性时间序列可以通过一次或多次差分的方式变成平稳性时间序列

72

随机性时间序列模型的特点 利用时间序列中的自相关关系进行分析和建摸 时间序列的自相关关系是指时间序列在不同时期观测值之间的相关关系

许多因素产生的影响不是瞬间的,而是持续几个时期或更长时间,因此时间序列在不同时期的值往往存在较强的相关关系 用自相关函数和偏自相关函数衡量时间序列中的自相关关系

73

时间序列的自相关关系 自相关函数 随机过程的自相关函数 样本的自相关函数 偏自相关函数 随机过程的偏自相关函数 样本的偏自相关函数

74

自相关函数 对于平稳随机过程,滞后期为 K 的自相关函数定义为滞后期为 K 的自协方差与方差之比

75

样本自相关函数

76

样本自相关函数的性质 对称性,即: 提供了有关时间序列变化的重要信息,反映了时间序列的变化规律

则Yt 和 Y t+k 可能同时大于或小于平均值

77

样本自相关函数的性质 可以用来判断时间序列的平稳性 可以较好描述季节性变动或其他周期性波动的规律

平稳性时间序列的样本自相关函数值随滞后期的延长很快趋近于零 可以较好描述季节性变动或其他周期性波动的规律 如果季节变化的周期是 12 期,观测值 Yt 与 Yt+12,Yt+24,Yt+36之间存在较强自相关关系 因此,当 K=12,24,36,48,……时,样本自相关函数值在绝对值上大于它周围的值

78

偏自相关函数值 滞后期为 K 的偏自相关函数值是指去掉 Y t+1,Y t+2,Y t+3, …… Y t+k-2,Y t+k-1 的影响之后,反映观测值Yt和Y t+k之间 相关关系的数值

79

随机性时间序列模型的特点 建摸过程是一个反复实验的过程 借助自相关函数值和偏自相关函数值确定模型的类型 借助诊断性检验判断模型的实用性

80

时间序列最佳模型的确定 出发点:模型总类 选择暂时试用的模型 估计模型中的参数 诊断检验:模型是否适用 运用模型分析和预测

81

模型分类 总类模型 移动平均模型 MA(q) (Moving Average) 自回归模型 AR(p) (Autoregression)

混合自回归移动平均模型 ARMA (p,q) 差分自回归-移动平均模型 ARIMA (p,d,q)

差分自回归-移动平均模型 ARIMA (p,d,q)")

82

总类模型

83

移动平均模型 MA( q )

")

84

自回归模型 AR( p )

")

85

混合自回归移动平均模型 ARMA (p,q)

")

86

模型的识别 模型 AR(p) MA(q) ARMA(p,q) 自相关函数 呈指数递减 滞后期大于 q 时截尾 偏自相关函数

MA(q) ARMA(p,q) 自相关函数 呈指数递减 滞后期大于 q 时截尾 偏自相关函数")

87

ARIMA分析

88

自相关函数图

89

偏自相关函数图

90

ㄧ次差分后的時間序列图

91

1次差分后的序列自相关函数图

92

1次差分后的序列偏自相关函数图

93

进行季节差分后的时间序列

94

季节差分后的序列自相关函数图

95

季节差分后的序列偏自相关函数图

96

1次差分加季节差分后的序列自相关函数图

97

1次差分加季节差分后的序列偏自相关函数图

98

模型的初步确定 由自相关函数图知lag1与lag12显著 由偏自相关图知是截尾的(dies down)

")

99

诊断分析 通过观测模型残差的自相关函数图和偏自相关函数图是否小于2倍标准差,判断模型是否合适

100

残差的自相关函数图和偏自相关函数图中 lag6 显著,所以模型中再加入lag6

101

新模型残差的自相关函数图

102

新模型残差的偏自相关函数图 ACF和PACF之殘差圖皆在2倍標準差內,故模式合適。

Similar presentations

2 、发展水平就是动态数列中的每一项具体指 标数值, 它只能表现为绝对数。 (× )>")

2 +(y-b)2=r2 x2+y2+Dx+Ey+F=0 Ax2+Bxy+Cy2+Dx+Ey+ F=0.>")

>")