沪深300指数期货及其交易策略分析 2007年1月 卢 元

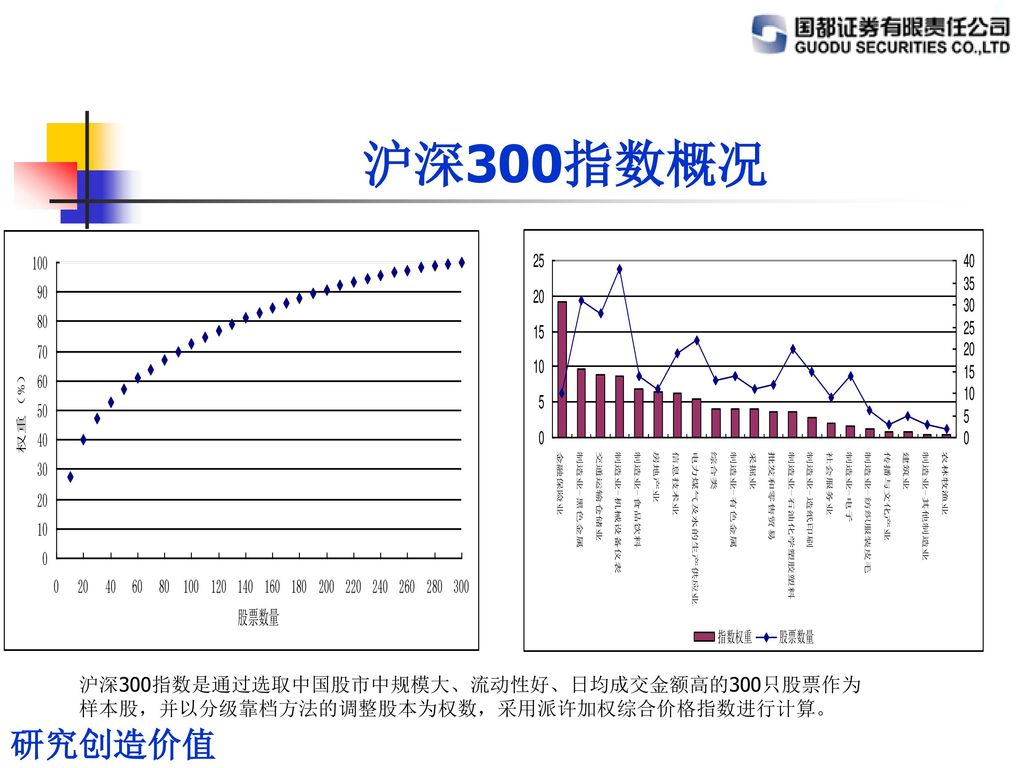

沪深300指数概况 沪深300指数是通过选取中国股市中规模大、流动性好、日均成交金额高的300只股票作为样本股,并以分级靠档方法的调整股本为权数,采用派许加权综合价格指数进行计算。

沪深300指数 期货 价格波动性小、高杠杆、双向交易、流动性高、低交易成本 合约标的 沪深300指数 合约乘数 每点300元 合约价值 沪深300指数期货点×300元 报价单位 指数期货点 最小变动价位 0.1点 合约月份 当月、下月及随后两个季月 交易时间 上午9:15-11:30,下午13:00-16:30 最后交易日交易时间 上午9:15-11:30,下午13:00-15:00 价格限制 上一个交易日结算价的正负10% 合约交易保证金 合约价值的8% 交割方式 现金交割 最后交易日 合约到期月份的第三个周五,遇法定节假日顺延 最后结算日 同最后交易日 手续费 30元/手(含风险准备金)

沪深300指数期货波动性 日收益率 日数 占比 ≤-5% 2日 0.4193% (-5%,-4% ] 1日 0.2096% (-4%,-3% ] 3日 0.6289% (-3%,-2% ] 18日 3.7736% (-2%,-1% ] 60日 12.5786% (-1%,0 ] 122日 25.5765% (0,1% ] 169日 35.4298% (1%,2% ] 69日 14.4654% (2%,3% ] 25日 5.2411% (3%,4% ] 4日 0.8386% (4%,5% ] 5.3308% 1日(20050202) 0.2475% 8.1801% 1日(20050608)

沪深300指数期货定价 现金分红对沪深300指数的影响 月份 现金分红对指数的影响 2006年3月份 0.0384% 2006年4月份 0.1585% 2006年5月份 0.3977% 2006年6月份 0.662% 2006年7月份 0.3182% 2006年8月份 0.0712%

沪深300指数期货套期保值 β值风险 基差风险 指数期货 指数期货理论价格 指数 正基差 负 基 差

封闭式基金套期保值案例分析 封闭式基金入选的标准主要是:1年以上剩余年限、流通市值为10亿元以上、较高、周Alpha较大。 通过 综合评估 封闭式基金品种 沪深300指数 Alpha 市值规模、剩余期限 综合评估未通过 空头套保模式选择 合约品种选择 合约张数 建仓 提前平仓 到期结算 向前延展 封闭式基金入选的标准主要是:1年以上剩余年限、流通市值为10亿元以上、较高、周Alpha较大。

套期保值与封闭式基金合理升贴水率 封闭式基金的实际升贴水率和合理升贴水率状况

股指期货套利类型 跨市场套利 多头跨期套利 股指期货套利类型 跨期套利 空头跨期套利 蝶式套利 跨品种套利 正向买进期现套利 期现套利 反向买进期现套利 持有到期 非持有到期

操纵现货组合的投机交易路径 招商银行 银行板块 沪深300指数 沪深300指数期货 卖出招行或新增资金买入 hs30020组合