企業(委任經理人)留才 退休規劃與稅賦利基

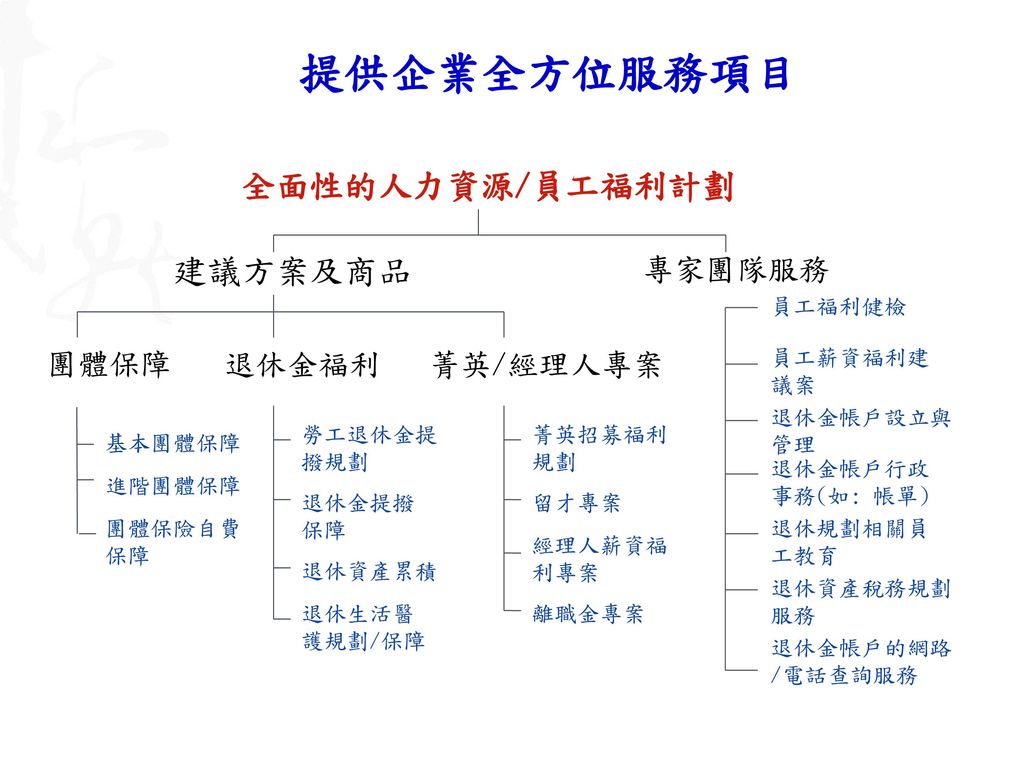

提供企業全方位服務項目 全面性的人力資源/員工福利計劃 建議方案及商品 專家團隊服務 團體保障 退休金福利 菁英/經理人專案 員工福利健檢 員工薪資福利建議案 退休金帳戶設立與管理 勞工退休金提撥規劃 菁英招募福利規劃 基本團體保障 退休金帳戶行政事務(如: 帳單) 進階團體保障 退休金提撥保障 留才專案 團體保險自費保障 退休規劃相關員工教育 經理人薪資福利專案 退休資產累積 退休資產稅務規劃服務 退休生活醫護規劃/保障 離職金專案 退休金帳戶的網路/電話查詢服務

目錄大綱 壹、留才(委任經理人)退休法規彙總 貳、(委任經理人)退休規劃與考量要點 參、員工分紅費用化衝擊 肆、變額年金保險之優勢與規劃 伍、退休管理平臺之行政支援

壹、留才(委任經理人)退休法規彙總 一、退休相關法規 二、所得稅與退休金課稅規定

退休相關法規 對象 法令規範 資料來源 重要 幹部 適用勞基法之本國籍勞工,雇主每月必須為勞工進行提撥,每期金額不得低於每月勞工工資6% 勞退條例 第14條 委任 經理 人 實際從事勞動之雇主或經雇主同意為其提撥退休金之不適用勞動機準法之本國籍工作者或委任經理人,得自願提繳,並依比例之規定提繳及請領退休金。 依公司法委任之經理人與事業關係屬委任關係,非屬勞基法所稱受雇主僱用之勞工,其退休金不得自事業單位依該法所提撥之勞工退休準備金中支應,應由事業單位另行籌措支給。 適用勞動基準法之營利事業,依勞工退休金條例第7條第2項、第14條第4項及同條例施行細則第20條第3項規定,為委任經理人提繳之退休金,每年度在不超過已付薪資總額6%限度內,以費用列支。 第7條 勞委會函令 財政部國稅局函

所得稅與退休金課稅規定 所得稅法: 個人領取之退休金、資遣費、退職金、終身俸及非屬保險給付的養老金為退職所得,一律改採定額免稅制。 1.一次領取退職所得: 退休金總額 稅務處理 <16.1萬*退職年資 全額免稅 16.1萬*退職年資<總額 <=32.2萬*退職年資 半額免稅 >32.2萬*退職年資 全數課稅 2.分期領取: 退休金分期總額 稅務處理 退職金<=69.7萬 全額免稅 退職金>69.7萬 餘額併入當年度所得稅總額課稅

貳、留才(委任經理人)退休規劃與考量要點 一、退休規劃方向 二、退休考量要點

退休規劃方向 勞退新制或舊制 勞保老年給付 自訂方案或 公司協助規劃 個人所得 替代率缺口 個人準備 企業責任 留才(委任經理人)規劃目標 政府負擔 (所得替代率僅約5.5%) 附註:1.所得替代率=每月退休收入÷退休前月薪資 2.歐美理想所得替代率約莫70%~80% 3.委任經理人月薪資假設NT$150,000-., 假設薪資成長率與通膨不變前提,退休生活以20年計

退休考量要點 項次 考量要點 可達成效應 1 回饋辛勞,提升經營團隊功能 除照顧委任經理人退休生活外,也藉以吸引優秀人才加入之誘因 2 避免退休巨額支出,造成資方財務壓力 分散一次提撥之財務壓力,事先安排規劃,並創造穩定投資績效 3 退休規劃需具備留才效果 除發放現金紅利、股票分紅之設計外,需考慮是否具遞延留才效果 4 公司提撥成本與稅負考量 在退休資金穩健安全前提下,需兼顧成本之樽節與稅負上優惠

參、員工分紅費用化衝擊 一、市場影響與衝擊 二、分紅分配建議

市場影響與衝擊 2.造成衝擊與影響: 對象 衝擊與影響性 1.員工分紅費用化實施: 2007年1月1日起開始實施,公開發行公司應自97年度第一季財務 報告起適用。 2.造成衝擊與影響: 對象 衝擊與影響性 企業 從盈餘分配改為費用處理,影響企業獲利,並成本增加 員工 可分配股數影響 股東權益 為延攬優秀人才,增加實質補貼,因此受到波及

創造公司、員工及股東三贏局面 分紅分配建議 面臨員工分紅費用化之建議: 項目 建議方式 想法與策略 1 2 3 減少部分股票分紅額度 避免公司獲利減少壓力 2 加薪、現金分紅部分以保險方式來取代 避免公司人力成本相對增加 3 提供賦益權機制規定 可達成部分留才效應 創造公司、員工及股東三贏局面

肆、變額年金保險之優勢與應用 一、商品架構 二、商品投資績效 三、保險規劃 四、委任經理人範例應用

累積期間屆滿時,可選擇保單帳戶價值全額提領 商品架構 具有遞延年金化設計,配合公司留才計劃。 分離帳戶,資金運用完成透明,不受保險公司財務影響。 投資報酬轉成保險給付不課稅。 基金投資選擇涵蓋股票、債券、貨幣帳戶,透過資產配置分散風險。 隨時可作線上投資績效查詢,追蹤查詢退休目標與進度掌握。 免体檢、免告知,投保程序簡便。 累積期間屆滿時,可選擇保單帳戶價值全額提領 投入保費 年金累積期間 10年<期間<80歲 年金保證給付期間 身故將未支額之年金餘額支付予受益人 年金給付期間 至110歲 給付年金

VA為企業規劃之優勢 運用人壽變額年金保險來規劃企業留才、員工福利、 委任經理人等退休金專案之優勢為: 保險費支出,公司可當成費用, 投資型保單,無額外壽險 扣抵營利事業所得稅 保障成本 保單所有權歸屬於公司,可掌控 0-60歲皆可投保,無需體檢 繳費具彈性 分離帳戶不受保險公司投資 可配合企業規劃行政作業 績效影響 年金化選擇,活到老領到老, 可配合留才計劃,設計做部 真正保障員工退休生活 分解約、變更要保人等彈性 作業

保險規劃 保險關係 要保人 被保險人 受益人 繳費期間內 繳費期滿 XX人壽 公司 委任經理人或 留才幹部 員工眷屬 繳納保費 承保對象 身故理賠 XX人壽 公司申請契約變更 繳費期滿 年金到期給付 承保對象 委任經理人或 留才幹部 委任經理人或 留才幹部 委任經理人或 留才幹部

留才(委任經理人)範例運用-1 應繳稅賦=應稅退休金396.25 萬 * 綜所稅稅率40% = 158.5萬 姓名 性別 服務年資 年齡 離退休年期 月薪 所得稅率 A君 男 16 50 9 200,000 30% B君 12 44 13 150,000 C君 女 15 42 10 130,000 21% D君 43 120,000 E君 18 47 7 135,000 應繳稅賦=應稅退休金396.25 萬 * 綜所稅稅率40% = 158.5萬 實領退休金所得 = 1,000萬 – 158.5萬(課稅) = 841.5萬元

留才(委任經理人)範例運用-2 若公司將C君應稅金額 396.25萬元,以購買保險的方式,每年以保費支付,雖當年度陳副總個人所得增加,需繳較多的所得稅,但相較不做任何節稅規劃,陳副總仍是省下47.5%稅金 本表資料尚未將保單規劃之實際投資報酬因素考量在內。

留才(委任經理人)範例運用-3 附加費用率:3% 投資報酬率: 6% 若公司將C君應稅金額396.25萬元,每年以保費39.625萬元購買變額年金保險,繳費10年期,透過時間+複利的效果,公司總支出 396.25萬元,在C君退休時,即可創造出538.4萬效益,獲利性增加約36%,且委任經理人每月增加NT$21,052-.退休收入!!!

陸、退休管理平台之行政支援 一、個人線上資訊查詢系統 二、企業戶「智慧退休」網路查詢系統

個人線上資訊查詢系統 電話服務中心 企業年金暨團險行銷事業部專人服務 特為本專案設置專人專職服務,協助諮詢,契約變更,提領等作業 全球人壽網站e化服務提供商品資訊,活動訊息,投資組合績效報告,試算,最新金融情勢分析等資訊

企業戶「智慧退休」網路查詢系統

職業團體專案業務推動或服務紀錄 展業計劃特點簡介: 1. 中華航空 2. 元智大學教職員退休金規畫 3. 摩托羅拉 4. 視亨鏡片 2. 元智大學教職員退休金規畫 3. 摩托羅拉 4. 視亨鏡片 5. La New退休金規畫 展業計劃特點簡介: 1. 職團專案行政配合 2. 職團專人駐廠服務 3. 服務效率優勢 4. 提供產,壽,節稅理財各種商品諮詢與規劃提供

推薦之保險公司商品 變額年金 傳統養老險 增額壽險