Download presentation

Presentation is loading. Please wait.

1

第六讲 需求预测 Demand Forecasting

2

内容提要 一、预测的基本概念 二、定性预测方法 三、定量预测方法 本讲提纲

3

导入案例——陈锡康因成功预测粮食产量获首届“复旦管理学杰出贡献奖”

一、预测的基本概念 导入案例——陈锡康因成功预测粮食产量获首届“复旦管理学杰出贡献奖” 多年来,中国科学院数学与系统科学研究院陈锡康研究员利用投入占用产出技术和考虑报酬递减的非线性预测方程等进行全国粮食产量预测获得了显著成绩,于2006年9月荣获首届“复旦管理学杰出贡献奖” 复旦管理学奖励基金会由复旦校友、原中共中央政治局常委、国务院副总理李岚清同志发起, 成立于2005年9月。基金会的宗旨是奖励我国在管理学领域作出杰出贡献的工作者,倡导管理学理论符合中国国情,并密切与实践相结合,推动我国管理学的长远发展,促进我国管理学人才的成长,提高我国管理学在国际上的学术地位和影响力。

4

早在上世纪70年代末,原中共中央书记处农村政策研究室和国务院农村发展研究中心安排中国科学院从事全国粮食产量预测并提出两项要求:

第一、为便于中央及早安排粮食的消费、存储和进出口,要求预测提前期为半年左右。如果到九月份或十月份才发现粮食歉收需要进口,国际市场粮价就已大幅度上升了。 第二、要求预测很精确,误差在3%以下。 陈锡康在管理科学与工程领域上的主要科研成就为提出投入占用产出技术和进行全国粮食产量预测研究。 陈锡康在预测全国粮食产量,编制中国农业投入产出表过程中,发现耕地、水、固定资产等占用品在粮食生产中起重要作用,但在传统的投入产出模型中没有得到充分反映。

5

在此启发下陈锡康在国际上提出和建立了投入占用产出技术,提出了一系列新的概念、模型和计算方法,如新的完全占用系数、完全消耗系数、产品完全劳动消耗系数、完全综合能耗系数等的计算方法、以及主系数非线性技术等。 预测结果:第一、自1980年开始每年4月底或5月初向中央提交预测报告。提前期为半年以上,使得政府有充足的时间安排粮食的收购、储存、运输、消费、进出口等;第二、 年的26年来预测各年度粮食的丰、平、歉方向全部正确;第三、平均预测误差为抽样实割实测产量的1.9%。 以2005年预测情况为例,2005年初农业部门对2005年粮食生产并不乐观,认为能维持2004年水平就很好了。

6

理由之一是2004年全国粮食获得大丰收,粮食产量比2003年增加776亿斤,增长幅度为我国建国以来最大的一年。根据历史经验,大丰收后一年的粮食产量往往下降。理由之二是,2004年天气条件特别好,2005年天气可能不如2004年。陈锡康等经过实际调查、详细分析和利用预测模型反复计算,得到2005年我国粮食产量将继续增产,但增长幅度小于2004年,棉花将大幅度减产的结果。 2005年5月初,经中国科学院院长路甬祥院长签发,向中央领导和有关部门报送了“2005年全国粮食、棉花和油料产量预测报告”。预报2005年全国粮食将增产,产量为9550亿斤,棉花将大幅度减产,预计产量为575万吨,油料产量为3060万吨。

7

根据国家统计局公报,2005年我国粮食产量为9680亿斤,棉花产量为570万吨,油料产量为3078万吨。陈锡康等的预测得到证实,误差仅分别为产量的1.3% 0.9%和0.6%。

这项预测为政府判断粮食生产形势,制订农业和粮食政策提供了科学依据。在安排粮食收购(粮仓建设及准备粮食收购资金等)、消费、储存、运输、进口、出口等方面产生突出的社会经济效益。

、消费、储存、运输、进口、出口等方面产生突出的社会经济效益。")

8

Forecast, Predict, Prophesy

1、什么是预测? Forecast, Predict, Prophesy 预测是对未来可能发生的情况的预计与推测。

9

2017/3/1 “A forecast is an objective estimate of future demand attained by projecting a pattern of events of the past into the future.”* “A prediction is a subjective estimate of what events will happen in the future, based on extrapolating or interpreting data that occurred in the past.” * David F. Ross, Distribution Planning and Control, Chapman & Hall, New York, 1995, p.212. 推算

10

需求预测 the business process that attempts to estimate sales and the use of products so that they can be purchased, stocked, or manufactured in appropriate quantities in advance to support the firm's value adding activities.

11

2017/3/1 demand management a business process that seeks to coordinate and/or influence the pattern of demand arrivals to achieve a mutually satisfying sales transaction. demand tracking a business process that systematically records what has just happened. 服务业:预约 收益管理 跟踪:对于例外

12

2017/3/1 pattern recognition Nobel Prize winner, Herbert Simon, "the more relevant patterns at your disposal, the better your decisions will be.“* *Makridakis, S., and S. C. Wheelwright. Forecasting Methods for Management, 5th ed. New York: John Wiley & Sons, 1989. Doing something quickly to capitalize on this knowledge before the competition can. Doing something to correct the patterns if they have an adverse impact on the firm's well being. Making, use of patterns to enhance the ongoing decision-making processes--such as demand forecasting.

13

2、预测的种类(宏观) 科学预测:对科学发展情况的预计与推测。如门捷列夫元素周期表 技术预测:对技术进步情况的预计与推测。如能源技术

经济预测:对经济发展情况的预计与推测。 社会预测:对社会未来发展状况的预计与推测。如人口预测、环境预测、社会制度等 需求预测:需求预测不仅为企业给出了其产品在未来的一段时间里的需求期望水平,而且为企业的计划与控制决策提供依据。

14

需求预测的种类(按预测时间的长短) 长期预测:对5年或5年以上的需求前景的预测 中期预测:对一个季度以上、2年以下需求前景的预测

长期预测一般是利用市场调研、技术预测、经济预测、人口统计等方法,加上综合判断来完成,其结果大多是定性的描述。长期预测是企业长期发展规划、产品研究开发计划、投资计划、生产能力扩充计划的依据。 中期预测:对一个季度以上、2年以下需求前景的预测 中期预测可以通过集体讨论、时间序列法、回归法、经济指数相关法等方法结合判断而作出。它是制订年度生产计划、季度生产计划、销售计划、生产与库存预算、投资和现金预算的依据。 短期预测:以日周旬月为单位对一个季度以下的需求前景的预测 短期预测可以利用趋势外推、指数平滑等方法与判断的有机结合来进行。它是调整生产能力、采购、安排生产作业计划等具体生产经营活动的依据。

15

需求预测的种类(按主客观因素所起的作用)

定性预测方法:又称主观预测法,因为其依据是来源不同的各种主观意见。它简单明了,不需要数学公式。包括:德尔菲法、部门主观集体讨论法、用户调查法、销售人员意见汇集法等。 定量预测方法:又称统计预测法,其主要特点是利用统计资料和数学模型来进行预测。定量预测法并不完全排除主观因素。可分为:因果模型和时间序列模型。

16

预测方法分类图 德尔菲法 部门主管集体讨论法 定性预 用户调查法 销售人员意见汇集法 预测 方法 因果模型 移动平均法 定量预 测方法

2017/3/1 预测方法分类图 德尔菲法 部门主管集体讨论法 用户调查法 销售人员意见汇集法 预测 方法 定量预 测方法 定性预 因果模型 时间序列 模型 时间序列 平滑模型 分解模型 乘法模型 加法模型 移动平均法 指数平滑法 时间序列分析一般用于短期预测,如制造型企业下一周工人需求量的预测。因果联系分析一般用于长期预测,如服务型企业零售点的选址决策。

17

两类需求预测方法的应用场合 定性预测方法: 模糊和已知数据很少的场合(如新产品、新技术的发展)

与直觉或经验有关的场合(如产品通过网络的销售量) 定量预测方法: 稳定和已知很多历史数据的场合(如现有产品、当前技术的发展) 与数学技巧有关(如彩电的销售量)

定量预测方法: 稳定和已知很多历史数据的场合(如现有产品、当前技术的发展) 与数学技巧有关(如彩电的销售量)")

18

德尔菲法 (Delphi Method) 市场调研 (Market analyze) 历史类比

2017/3/1 I.定性方法 主观性:判断性。基于估计与评价 德尔菲法 (Delphi Method) 由一组专家分别对问卷作答。由组织者汇集调查结果,并形成新的调查问卷,再由该组专家重新问答。由于接受了新的信息,对这组专家而言也是一个学习过程。 市场调研 (Market analyze) 通过各种不同方法(问卷调查、上门访谈等)收集顾客数据,检验市场假设是否正确。这种方法通常用于长期预测和新产品销售预测。 历史类比 将所预测的对象与类似的产品相联系。利用类似的现有产品的历史数据进行预测,这在设计开发新产品时很重要。

由一组专家分别对问卷作答。由组织者汇集调查结果,并形成新的调查问卷,再由该组专家重新问答。由于接受了新的信息,对这组专家而言也是一个学习过程。 市场调研. (Market analyze) 通过各种不同方法(问卷调查、上门访谈等)收集顾客数据,检验市场假设是否正确。这种方法通常用于长期预测和新产品销售预测。 历史类比. 将所预测的对象与类似的产品相联系。利用类似的现有产品的历史数据进行预测,这在设计开发新产品时很重要。")

19

(Exponential smoothing)

II.时间序列分析 基于以往事件随时间的出现而形成的历史记录可以用于预测未来 简单移动平均与加权移动平均法 (Moving averages) 对某时间段所包含的数据点的值求平均,即用该时间段所含各数据点的值之和除以该时间段所含数据点个数。各数据点可以取相同的权重,也可以取不同的权重,根据经验而定。 指数平滑法 (Exponential smoothing) 最新数据的权重高于早期数据,此权重因子随着数据的老化依指数下降。 线性回归分析 (Linear regression) 将历史记录的数据按数据值随时间的变化拟合为一条直线。最常用的拟合方法是最小二乘法 趋势外推 使数学方法得出的趋势曲线与数据点相匹配,并将其外推至未来

对某时间段所包含的数据点的值求平均,即用该时间段所含各数据点的值之和除以该时间段所含数据点个数。各数据点可以取相同的权重,也可以取不同的权重,根据经验而定。 指数平滑法. (Exponential smoothing) 最新数据的权重高于早期数据,此权重因子随着数据的老化依指数下降。 线性回归分析. (Linear regression) 将历史记录的数据按数据值随时间的变化拟合为一条直线。最常用的拟合方法是最小二乘法. 趋势外推. 使数学方法得出的趋势曲线与数据点相匹配,并将其外推至未来.")

20

Ⅲ.因果分析 试图弄清预测对象的基础和环境系统情况。例如,销售量可能会受到广告、质量和竞争对手的影响。 回归分析 与时间序列中的最小二乘法相似,但可以包括多元变量。回归分析的基础是其他事件的发生影响了预测结果。 投入/产出模型 关注每一家企业对其他企业及政府的销售情况,给出由于另一家企业的采购变化导致的某企业预期销售量的变化情况。 先行指标 统计那些与所预测的序列呈同方向变动,但其变动发生在所预测的序列变动之前的数据。例如,汽油价格的上涨预示着未来大型轿车销量的下降。 计量经济模型 试图用一组相互联系的方程来描述经济中的某些因素。

21

3、需求预测的一般步骤 决定预测的用途——我们想达到什么目的? 选择预测对象 决定预测的时间跨度——短期、中期、长期?

2017/3/1 3、需求预测的一般步骤 决定预测的用途——我们想达到什么目的? 选择预测对象 决定预测的时间跨度——短期、中期、长期? 收集预测所需的数据、加以分析 选择适当的预测方法或模型 计算并核实初步预测结果(验证预测模型) 考虑和设定无法预测的内外因素 作出需求预测 将预测结果应用于生产计划中 根据实际发生的需求对预测进行监控

考虑和设定无法预测的内外因素. 作出需求预测. 将预测结果应用于生产计划中. 根据实际发生的需求对预测进行监控.")

22

4、影响需求预测的因素 商业周期 广告 产品生命周期 促销努力 竞争者的行为 商业信誉 顾客偏好 产品设计 随机影响 产品质量 ……

信用政策 …… 企业无法控制 企业通过努力可以做到

23

5、预测中应注意的几个问题 选择预测方法 辨别信息 取舍预测结果 (抗随机干扰vs反映需求变化) 判断在预测中的作用 预测精度与成本

费用 总费用 预测成本 经营费用 判断在预测中的作用 选择预测方法 辨别信息 取舍预测结果 预测精度与成本 预测的稳定性与响应性 (抗随机干扰vs反映需求变化) 预测的时间范围和更新频率

预测的时间范围和更新频率.")

24

强调几点 很少有完美的预测。 大多数预测方法都假定在被预测系统中存在某些潜在的稳定性(即假设在过去发生的某一事件在将来仍然存在)。

对一族产品或产品集合的预测总比对单个产品的预测更为准确。 短期预测比长期预测所处理的不确定因素小,因此短期预测更为准确。

25

二、定性预测方法 德尔菲法(Delphi Method) 部门主管集体讨论法(Jury of Executives)

用户调查法(Users’ Expectation) 销售人员意见汇集法(Field Sales Force)

销售人员意见汇集法(Field Sales Force)")

26

1.德尔菲法(Delphi Method) 美国兰德公司于20世纪40年代发明并用于技术预测

从40年代至70年代初,德尔菲法在各类预测中的应用比重由20.8%增加到24.2% 方法的本质是利用专家的知识、经验、智慧等带有很大模糊性的无法量化的信息,通过通信的方式进行信息交换,逐步地取得一致的意见,达到预测的目的

27

又称专家调查法(S1:挑选专家;S2:迭代函询调查;S3:最终预测意见) 简单直观 避免了专家会议的弊端(Group-think)

2017/3/1 又称专家调查法(S1:挑选专家;S2:迭代函询调查;S3:最终预测意见) 简单直观 避免了专家会议的弊端(Group-think) 适用资料不全或不多的情况 专家的选择没有明确的标准,预测结果的可靠性缺乏严格的科学分析,最后趋于一致的意见仍带有随大流的倾向 三原则:匿名性,反馈性,收敛性 1948,兰德公司

简单直观. 避免了专家会议的弊端(Group-think) 适用资料不全或不多的情况. 专家的选择没有明确的标准,预测结果的可靠性缺乏严格的科学分析,最后趋于一致的意见仍带有随大流的倾向. 三原则:匿名性,反馈性,收敛性. 1948,兰德公司.")

28

预测领导小组不仅负责拟定预测主题,编制预测事件一览表,以及对结果进行分析和处理,更重要的是负责专家的选择

领导小组的成立和专家的选择 预测领导小组不仅负责拟定预测主题,编制预测事件一览表,以及对结果进行分析和处理,更重要的是负责专家的选择 什么是专家?怎样选择专家?选择什么样的专家?选择多少专家?专家的地域分布、专业分布?专家的分组?

29

Delphi 法的预测过程 经过四轮预测,专家的意见一般相当协调。

第二轮 专家对每个事件做出评价,并阐明理由。领导小组进行统计处理 领导小组制定调查表 第三轮 专家再一次进行判断和预测,并充分陈述理由 第一轮 将只包预测主题的调查表发给专家,整理结果,生成事件一览表 第四轮 专家再次进行预测 经过四轮预测,专家的意见一般相当协调。 美国制造工程学会和密执安大学分别组织125名和150名专家对生产管理技术和生产装配技术进行预测,四轮后的预测结果相当接近,持不同意见的人仅占20%

30

首先对专家的预测结果进行升序排序 X1≤ X2 ≤ …… ≤Xn 上下四分点涵义。图示如下: Delphi 法的数据处理-上下四分位法

25% 50% 下四分点 X中 上四分点 X下 X上 X1 Xn 中位数

31

①思路 ②处理步骤 上下四分位法方法思路与步骤 (1)先设X1、X2,……Xn为从小到大依次排列的m位专家的n个预测值序列(n≤m)

(2)计算中位数 X中 = XK+ n=2k+1 (奇) (XK+XK+1)/ n=2k (偶)

计算中位数. X中 = XK+1 n=2k+1 (奇) (XK+XK+1)/2 n=2k (偶)")

32

X下=X中-1/2(X中-X1)=1/2(X中+X1) X上=X中+1/2(Xn-X中)=1/2(X中+Xn)

例: 设9位专家对某地2000年农业总产值预测如下(单位:亿元) 29 28 27 26 25 24 23 22 21 x9 x8 x7 x6 x5 x4 x3 x2 x1 X中=25(亿) 奇数 X上=(X中+Xn)/ 2=(29+25)/ 2=27(亿) X下=(X中+X1)/ 2=(25+21)/ 2=23 (亿)

x9. x8. x7. x6. x5. x4. x3. x2. x1. X中=25(亿) 奇数. X上=(X中+Xn)/ 2=(29+25)/ 2=27(亿) X下=(X中+X1)/ 2=(25+21)/ 2=23 (亿)")

33

Delphi 法应遵循的几个原则(1) 向专家充分解释说明Delphi法 避免专家不了解或者曲解Delphi法 问题要集中 问题要集中并有针对性,不要过于分散 避免组合事件 如果一个事件中的部分是专家同意的,而另一部分是不同意的,则很难答复 避免含糊不清的用语 使用准确的专业术语,避免“普遍”、“正常”等模糊用语

34

Delphi 法应遵循的几个原则(2) 领导意见不应强加于调查表中 领导小组不要提前下结论 调查表要简化 问题的数量要限制 适当支付报酬 考虑对结果处理的工作量 考虑轮间时间间隔

领导意见不应强加于调查表中 领导小组不要提前下结论 调查表要简化 问题的数量要限制 适当支付报酬 考虑对结果处理的工作量 考虑轮间时间间隔")

35

Delphi法的适用范围 难以借助精确的分析技术处理,但建立在集体基础上的直观判断可以给出某些有用的结果 面对一个庞大复杂的问题,专家们以往没有交流思想的历史,因为他们的经验与专业代表着不同的背景 专家人数多,面对面交流思想的方法效率很低 时间与费用的限制使得经常开会商讨成为办不到的事 专家之间分歧隔阂严重或出于其他原因不宜面对面交换思想 避免权威作用,防止“乐队效应”,也就是随大流倾向

36

2.部门主管集体讨论法(Jury of Executives)

简单易行,可快速获得预测结果 汇集了各主管的经验和判断 不需要准备和统计历史资料 各主管的主观意见,预测结果缺乏严格的科学性 与会人员间容易相互影响 因预测是集体讨论的结果,故无人对其正确性负责

37

3.用户调查法(Users’ Expectation)

预测来源于顾客期望,能较好地反映市场需求情况 有利于改进产品,有针对性地开展促销活动 适用于对新产品或缺乏销售记录的产品需求预测 很难获得顾客的通力合作 顾客所说不一定符合顾客最终实际所做,因为顾客的期望值不断变化 费时费力

38

4.销售人员意见汇集法(Field Sales Force)

又称基层意见法 预测值很容易按地区、分支机构、销售人员、产品等区分开 由于取样较多,预测结构较具稳定性 由于销售人员的意见受到重视,增加了其销售信心 带有销售人员的主观偏见 受地区局部性的影响,预测结果精度较差 当预测结果作为销售人员未来的销售目标时,预测值容易被低估 当预测涉及紧俏商品时,预测值容易被高估

39

三、定量预测方法 (一)时间序列模型 (二)因果关系模型 (三)预测监控

时间序列模型 (二)因果关系模型 (三)预测监控")

40

时间序列是按一定的时间间隔,把某种变量的数值依发生的先后顺序排列起来的序列。

(一)时间序列模型:以时间为独立变量,利用过去需求随时间变化的关系来预测未来的需求。 包括:时间序列平滑模型,时间序列分解模型 (二)因果关系模型:利用变量(包括时间,如广告投入vs销量)之间的相互关系,通过一种变量的变化来预测另一种变量的未来变化。 上述模型共同隐含的假设(前提):过去存在的变量之间的关系和相互作用机理,今后仍然存在并继续发挥作用。 (三)预测监控:通过预测监控来检验过去起作用的预测模型是否仍然有效。

时间序列模型:以时间为独立变量,利用过去需求随时间变化的关系来预测未来的需求。 包括:时间序列平滑模型,时间序列分解模型. (二)因果关系模型:利用变量(包括时间,如广告投入vs销量)之间的相互关系,通过一种变量的变化来预测另一种变量的未来变化。 上述模型共同隐含的假设(前提):过去存在的变量之间的关系和相互作用机理,今后仍然存在并继续发挥作用。 (三)预测监控:通过预测监控来检验过去起作用的预测模型是否仍然有效。")

41

(一)时间序列模型 时间序列的构成 时间序列平滑模型 移动平均法(MA、WMA) 指数平滑法(一次、二次) 时间序列分解模型

时间序列模型 时间序列的构成 时间序列平滑模型 移动平均法(MA、WMA) 指数平滑法(一次、二次) 时间序列分解模型")

42

1、时间序列的构成 趋势成分 季节成分 周期成分 随机成分

43

1、时间序列的构成 趋势成分:数据随着时间的变化表现出一种趋向(由于人口、技术等原因)。它按某种规则稳步地上升或下降,或停留在某一水平。

Mo., Qtr., Yr. Response © T/Maker Co.

44

1、时间序列的构成 季节成分:在一年里按通常的频率围绕趋势作上下有规则的波动(由于天气、顾客等原因) 。 Mo., Qtr. Summer

Response Summer © T/Maker Co.

45

1、时间序列的构成 周期成分:在较长的时间里(一年以上)围绕趋势作有规则的上下波动。这种波动常被称作经济周期。 Cycle

Mo., Qtr., Yr. Response Cycle

46

1、时间序列的构成 随机成分:由很多不可控因素引起的、没有规则的波动。

47

时间序列曲线及其构成示例

48

2、时间序列平滑模型 朴素法(Naive Method) 移动平均法(Moving Average) (用一组最近的实际数据值来进行预测)

简单移动平均法(SMA) 加权移动平均法(WMA) 指数平滑法(Exponential Smoothing) (考虑所有的历史数据) 一次指数平滑法 二次指数平滑法 由于随机成分的影响而导致需求偏离平均水平时,应用时间序列平滑模型,通过对多期观测数据平均的办法,可以有效地消除或减少随机成分的影响,以使预测结果较好地反映平均需求水平。

加权移动平均法(WMA) 指数平滑法(Exponential Smoothing) (考虑所有的历史数据) 一次指数平滑法. 二次指数平滑法. 由于随机成分的影响而导致需求偏离平均水平时,应用时间序列平滑模型,通过对多期观测数据平均的办法,可以有效地消除或减少随机成分的影响,以使预测结果较好地反映平均需求水平。")

49

(1)简单移动平均法 共n项 n为移动平均采用的周期数

简单移动平均法 共n项 n为移动平均采用的周期数")

50

(2)加权移动平均法 共n项 i为实际需求的加权系数

加权移动平均法 共n项 i为实际需求的加权系数")

51

举例 某公司产品的逐月销售量记录如下。取n=3,试用移动平均法进行预测。

52

A.简单移动平均法预测 月份 实际销量(百台) 预测销量(n=3) 1 20.00 2 21.00 3 23.00 4 24.00

21.33 5 25.00 22.67 6 27.00 7 26.00 25.33 8 9 10 28.00 25.67 11 26.33 12 29.00 SMA4=(A1+ A2+A3)/3=21.33

/3=")

53

SMA特点: 简单移动平均法预测值与所选的时段长 n 有关。n 越大,对干扰的敏感性越低,预测的稳定性越好,响应性则越差。

简单移动平均法对数据不分远近,同样对待。有时最近的趋势反映了需求的趋势,此时用加权移动平均法更合适。

54

B.加权移动平均法预测 月份 实际销量(百台) 预测销量(百台)(n=3) 1 20.00 2 21.00 3 23.00 4 24.00

21.83 5 25.00 23.17 6 27.00 24.33 7 26.00 25.83 8 26.17 9 25.67 10 28.00 11 26.83 12 29.00 27.17 WMA4=(0.5A1+ A2+1.5A3)/3=21.83

/3=")

55

SMA与WMA预测值的比较 简单移动平均 加权移动平均

56

SMA与WMA预测值的再比较(滞后性)

")

57

WMA特点: 当存在可察觉的趋势时,可以用权数来强调最近数据。若对最近的数据赋予较大的权重,则预测数据与实际数据的差别较简单移动平均法要小。

加权移动平均法更能反映近期的变化,因为更接近当前的数据可以被赋予更大的权数。 近期数据的权数越大,则预测的响应性就越好,但稳定性越差;反之则预测的稳定性越好,但响应性越差。 权数的选择带有一定主观性,没有权数选择的既定公式。 MA是WMA的特例。

58

加大n数会使平滑波动效果(稳定性)更好,但会使预测值对数据实际变动(响应性)更不敏感;

小结 移动平均法在为使预测保持稳定而平衡掉需求的突然波动方面是有效的。 但有3个问题: 加大n数会使平滑波动效果(稳定性)更好,但会使预测值对数据实际变动(响应性)更不敏感; 移动平均值并不能总是很好地反映出需求的趋势。由于是平均值,预测值总是停留在过去的水平上而无法预计会导致将来更高或更低水平的波动; 移动平均法需要大量历史数据。

更好,但会使预测值对数据实际变动(响应性)更不敏感; 移动平均值并不能总是很好地反映出需求的趋势。由于是平均值,预测值总是停留在过去的水平上而无法预计会导致将来更高或更低水平的波动; 移动平均法需要大量历史数据。")

59

(3)指数平滑法 一次指数平滑法(Single Exponential Smoothing)

二次指数平滑法(Double Exponential Smoothing)

")

60

A.一次指数平滑法 一次指数平滑法是另一种形式(比较复杂)的加权移动平均法

加权移动平均法只考虑最近的n个实际数据,指数平滑法则考虑所有的历史数据,只不过近期实际数据的权重大,而远期实际数据的权重小 一次指数平滑法只需要很少的历史数据 一次指数平滑法的预测公式: 新的预测 = 上期预测 + α(上期实际需求-上期预测值) 即下一期的预测是对上一期预测偏差的调整。

即下一期的预测是对上一期预测偏差的调整。")

61

预测公式 SFt+1 = SFt + α(At – SFt) = αAt +(1–α) SFt 其中: SFt+1 = 新一期的预测值

α = 平滑系数( 0 α 1) 递推公式: SFt+1 = αAt +(1–α) SFt =αAt+α(1-α)At-1+α(1-α)2At-2 +…+α(1-α)t-1A1+ (1-α)tSF1 第t+1期的预测值等于前t期实测值的指数形式 的加权和;且随着实测值年龄的增大,其权数 以指数形式递减。

递推公式: SFt+1 = αAt +(1–α) SFt. =αAt+α(1-α)At-1+α(1-α)2At-2 +…+α(1-α)t-1A1+ (1-α)tSF1. 第t+1期的预测值等于前t期实测值的指数形式. 的加权和;且随着实测值年龄的增大,其权数. 以指数形式递减。")

62

讨论两种极端情况 (1)α = 0 SFt+1 = SF1 = A1 即对近期的数据都加上0权数,只考虑最历史的数据 (2)α = 1

(1)α = 0 SFt+1 = SF1 = A1 即对近期的数据都加上0权数,只考虑最历史的数据 (2)α = 1 SFt+1 = αAt = At 即对所有历史数据都加上0权数,只考虑最近期的数据(朴素法)

α = 0. SFt+1 = SF1 = A1. 即对近期的数据都加上0权数,只考虑最历史的数据. (2)α = 1. SFt+1 = αAt = At. 即对所有历史数据都加上0权数,只考虑最近期的数据(朴素法)")

63

举例 SFt+1 = αAt +(1-α) SFt SF2 = αA1 +(1-α) SF1 = 0.4A1 +(1-0.4) SF1

月份 实际销量(百台) (Ai) 预测销量(α=0.4) (SFi) 预测销量(α=0.7) 1 10.00 11.00(给定) 11.00 (给定) 2 12.00 10.60 10.30 3 13.00 11.16 11.49 4 16.00 11.90 12.55 5 19.00 13.54 14.97 6 23.00 15.72 17.79 7 26.00 18.63 21.44 8 30.00 21.58 24.63 9 28.00 24.95 28.39 10 18.00 26.17 28.12 11 22.90 21.04 12 14.00 20.14 17.51 SF2 = αA1 +(1-α) SF1 = 0.4A1 +(1-0.4) SF1 = 0.4 (1-0.4) 11.00 = 10.60 SF3 = αA2 +(1-α) SF2 = 0.7A2 +(1-0.7) SF2 = 0.7 (1-0.7) 10.30 = 11.49

(Ai) 预测销量(α=0.4) (SFi) 预测销量(α=0.7) (给定) (给定) SF2 = αA1 +(1-α) SF1. = 0.4A1 +(1-0.4) SF1. = 0.4 (1-0.4) = SF3 = αA2 +(1-α) SF2. = 0.7A2 +(1-0.7) SF2. = 0.7 (1-0.7) =")

64

α=0.4和α=0.7时的预测值比较

65

小结 用一次指数平滑法进行预测时,预测值可以描述实际值的变化形态与趋势,但预测值总是滞后于实际值:

当实际值呈上升趋势时,预测值总是低于实际值; 当实际值呈下降趋势时,预测值总是高于实际值。 比较不同的平滑系数对预测的影响,当出现趋势时,取较大的α得到的预测值与实际值比较接近(即预测精度较高)。 预测值依赖于平滑系数α的选择。一般而言:α较小则预测稳定性较好, α较大则响应性较好。

。 预测值依赖于平滑系数α的选择。一般而言:α较小则预测稳定性较好, α较大则响应性较好。")

66

B.二次指数平滑法 如前所述,在有趋势的情况下,用一次指数平滑法预测会出现滞后现象

面对有上升或下降趋势的需求序列时,采用二次指数平滑法进行预测。 二次指数平滑法也叫趋势调整指数平滑法,因为该方法先用一次指数平滑法进行预测(得到基数预测值),然后用趋势滞后值(正或负)进行调整,即: 最终预测值(DFt) = 基数预测值(SFt) + 趋势校正(Tt) 其中: SFt 为第t期的一次指数平滑法预测值

,然后用趋势滞后值(正或负)进行调整,即: 最终预测值(DFt) = 基数预测值(SFt) + 趋势校正(Tt) 其中: SFt 为第t期的一次指数平滑法预测值.")

67

预测公式 DFt = SFt + Tt 其中: SFt 为第t期的一次指数平滑法预测值

SFt = αAt-1 +(1–α) SFt (SF0事先给定) Tt =(SFt–SFt-1)+(1–)Tt (为趋势平滑系数,T0事先给定)

SFt-1 (SF0事先给定) Tt =(SFt–SFt-1)+(1–)Tt-1 (为趋势平滑系数,T0事先给定)")

68

预测基本步骤 步骤1:计算第t期的一次指数平滑预测值SFt ; 步骤2:用Tt = (SFt–SFt-1)+(1–)Tt-1计算趋势;

步骤3:计算趋势调整后的二次指数平滑预测值DFt DFt = SFt + Tt

69

二次指数平滑预测法举例( = 0.2 , = 0.4) T2 = (SF2-SF1)+(1- )T1

月份 实际需求 ( At ) 一次预测 (SFt) 趋势 ( Tt ) 二次预测 ( DFt ) 1 12 11 (给定) 0.0(给定) - 2 17 11.20 0.08 11.28 3 20 12.36 0.51 12.87 4 19 13.89 0.92 14.81 5 24 14.91 0.96 15.87 6 26 16.73 1.30 18.03 7 31 18.58 1.52 20.10 8 32 21.07 1.91 22.98 9 36 23.25 2.02 25.27 SF2 = αA1 +(1-α) SF1 = 0.2A1 +(1-0.2) SF1 = 0.212 +(1-0.2) 11 = 11.20 SF3 = αA2 +(1-α) SF2 = 0.2A2 +(1-0.2) SF2 = 0.217 +(1-0.2) 11.20 = 12.36 …… T2 = (SF2-SF1)+(1- )T1 =0.4( )+0 = 0.08 T3 = (SF3-SF2)+(1- )T2 =0.4( )+(1-0.4) 0.08 =0.51 ……

一次预测. (SFt) 趋势. ( Tt ) 二次预测. ( DFt ) (给定) 0.0(给定) SF2 = αA1 +(1-α) SF1. = 0.2A1 +(1-0.2) SF1. = 0.212 +(1-0.2) 11. = SF3 = αA2 +(1-α) SF2. = 0.2A2 +(1-0.2) SF2. = 0.217 +(1-0.2) = …… T2 = (SF2-SF1)+(1- )T1. =0.4( )+0 = T3 = (SF3-SF2)+(1- )T2. =0.4( )+(1-0.4) =0.51. ……")

70

预测与实际需求对比图

71

小结 二次指数平滑预测的结果比一次指数平滑预测的结果在有趋势存在的情况下,与实际值更为接近,且滞后要小。

二次指数平滑预测的结果与和的取值有关。 和越大,则预测的响应性越好;反之则稳定性越好。 趋势平滑系数的取值与类似:更大的取值表明更强调趋势的最近变化;小的取值则给予最近的趋势变动更小的权重,从而倾向于将当前的趋势平滑掉。 总之, 影响二次预测的基数, 影响预测值的上升或下降的速度。

72

自适应滤波法 也是以时间序列的历史观测值进行某种加权平均来进行预测 基本思想 需要寻求一组“最佳”的权数:先用一组给定的权数来计算下一个预测值,然后计算预测误差,根据预测误差来调整权数以减少误差 反复进行,直到找到权数是误差最低 与通信工程中传输噪声过程相似,故称自适应滤波

73

预测模型 基本预测公式 权数调整公式:调整后的权数等于旧权数加上误差调整项,调整项包括预测误差、原观测值和学习常数三个因素

74

一个时间序列包括10个观测值,用自适应滤波法以2个权数来求第11期预测值

一个简单的例子 一个时间序列包括10个观测值,用自适应滤波法以2个权数来求第11期预测值 时期 1 2 3 4 5 6 7 8 9 10 观测值 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0

75

自适应滤波法的优点:(1)可根据预测意图来选取权数个数和学习常数,以控制预测;(2)使用了全部历史数据来寻求最佳权数,能不断改进预测

几点说明 权数个数N一般取为时间序列的变动周期值 学习常数k的取值可定为1/N 初始权数可取为1/N 自适应滤波法的优点:(1)可根据预测意图来选取权数个数和学习常数,以控制预测;(2)使用了全部历史数据来寻求最佳权数,能不断改进预测 计算量比较大,需要结果计算机才能处理

可根据预测意图来选取权数个数和学习常数,以控制预测;(2)使用了全部历史数据来寻求最佳权数,能不断改进预测. 计算量比较大,需要结果计算机才能处理.")

76

3.时间序列分解模型 S ——时间序列中的季节成分; C ——时间序列中的周期性变化成分; I ——时间序列中的不规则的波动成分。

乘法模型:TF = T•S •C • I 加法模型:TF = T+S+C+I 其中: TF ——时间序列的预测值; T ——时间序列中的趋势成分; S ——时间序列中的季节成分; C ——时间序列中的周期性变化成分; I ——时间序列中的不规则的波动成分。

77

几种可能的时间序列类型 无趋势、无季节波动 无趋势、有季节波动 有线性趋势、相等的季节波动 有线性趋势、放大的季节波动

非线性趋势、相等的季节波动 非线性趋势、放大的季节波动

78

主要讨论线性季节模型 线性变化趋势与季节性变化趋势共同作用的结果。 预测值=趋势预测值×季节系数

79

原始数据:

80

y为趋势预测值,t为季节序号,a、b为常数。

求趋势直线方程: y = a + b t y为趋势预测值,t为季节序号,a、b为常数。 可用作图法或最小二乘法求出a、b。

81

例:旅游点快餐销售 季节 季节序号t 销售量At 夏 1 11800 秋 2 10404 冬 3 8925 春 4 10600 5

12285 6 11009 7 9213 8 11286 9 13350 10 11270 11 10266 12 12138

82

T(t)= t

= t")

83

计算季节系数: 各周期内相应实际值与趋势值的比值的平均值。 表 3-7 A /T 计算表 1 2 3 4 5 6 7 8 9 10 11

12 1.16 1.01 0.85 0.99 1.13 1.00 0.82 0.95 0.87 SI(夏)=( )/3=1.15 SI(秋)=1.00 SI(冬)=0.85 SI(春)=1.00

=( )/3=1.15. SI(秋)=1.00. SI(冬)=0.85. SI(春)=1.00.")

84

计算预测值: 预测值=趋势预测值×季节系数 未来一年的夏秋冬春各季对应的t值分别为13,14,15,16, 预测销售量分别为:

夏季:(10, ×13)×1.15=13,997 (份) 秋季:(10, ×14)×1.00=12,338 (份) 冬季:(10, ×15)×0.85=10,629 (份) 春季:(10, ×16)×1.00=12,672 (份)

×1.15=13,997 (份) 秋季:(10, ×14)×1.00=12,338 (份) 冬季:(10, ×15)×0.85=10,629 (份) 春季:(10, ×16)×1.00=12,672 (份)")

85

(二)因果关系模型 回归分析 投入/产出模型 先行指标 计量经济模型

与时间序列中的最小二乘法相似,但可以包括多元变量。回归分析的基础是其他事件的发生影响了预测结果。 关注每一家企业对其他企业及政府的销售情况,给出由于另一家企业的采购变化导致的某一生存企业预测销量的变化情况。 统计那些与所预测的序列呈同方向变动,但其变动发生在所预测的序列变动之前的统计数据;例如,汽油价格的上涨预示着未来大型轿车销量的下降。 试图用一组相互联系的方程来描述经济中的某些因素。

86

(二)因果关系模型 一元线性回归模型 数学模型 偏差衡量指标 预测实例

因果关系模型 一元线性回归模型 数学模型 偏差衡量指标 预测实例")

87

YT = a + bx 1、一元线性回归模型 YT为预测值, a为截距,b为斜率,n为自变量点数,

X为自变量值,Y为因变量的值,X为X的平均数, Y为Y的平均数。

88

最小二乘法回归直线

89

2、偏差衡量指标 相关系数 r (表示自变量与因变量之间的因果程度) 标准差 syx (表示回归预测值的精确程度)

标准差 syx (表示回归预测值的精确程度)")

90

相关系数 r 的数值范围

91

相关示例 (2)完全负相关 (1)完全正相关 (3) 正相关 (4)不相关

完全负相关 (1)完全正相关 (3) 正相关 (4)不相关")

92

R2越大,说明在离差平方和lyy中,随机误差的影响(残差平方和)越小,因而回归效果显著

越小,因而回归效果显著")

93

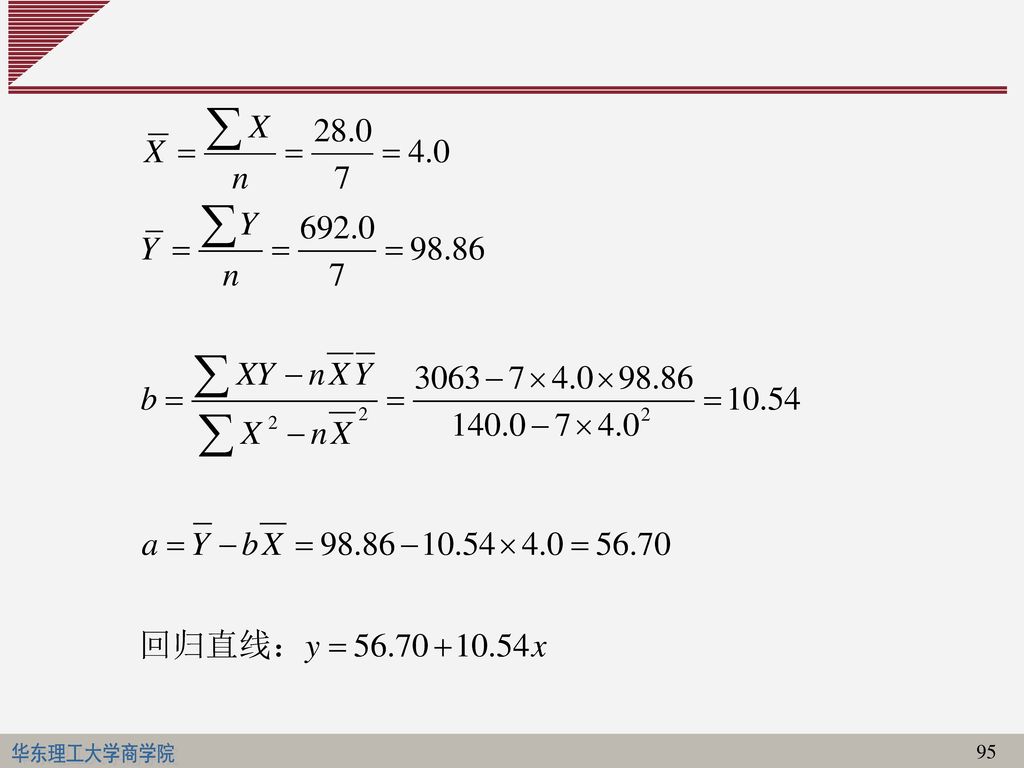

3、预测实例 某公司近年来的广告投入与产品销售额数据见下表。试求出这些数据的回归直线;2003年公司计划投入广告费1千万元,试预测该年度的销售额。 年份 1990 1992 1995 1998 2000 2001 2002 广告投入 (百万元) 1.0 2.0 3.0 4.0 5.0 6.0 7.0 销售额 74 79 80 90 105 142 122

销售额")

94

求解: 以广告费为自变量,销售额为因变量求回归直线: 年度 广告费X (单位:百万元) 销售额Y X2 XY 1990 1.0 74.0

1992 2.0 79.0 4.0 158.0 1995 3.0 80.0 9.0 240.0 1998 90.0 16.0 360.0 2000 5.0 105.0 25.0 525.0 2001 6.0 142.0 36.0 852.0 2002 7.0 122.0 49.0 854.0 ΣX=28.0 ΣY=692.0 Σ X2 =140.0 ΣXY=3063.0

96

2003年的销售额预测: Y2003 = ×10.0 = 162.1(万元) 回归直线 销售额 实际销售额 广告费

回归直线 销售额 实际销售额 广告费")

97

(三)预测监控 预测误差 误差衡量指标 预测监控

预测监控 预测误差 误差衡量指标 预测监控")

98

1、预测误差 预测误差:是指预测值与实际值之间的差异。 误差有正负之分:当预测值大于实际值时,误差为负;反之为正。

预测模型最好是无偏模型,即应用该模型时,正、负误差出现的概率大致相等。 平均误差:评价预测精度的重要指标,也是判断预测模型能否继续使用的重要标准之一,还可用于预测模型优劣比较。

99

2、预测误差衡量指标 平均绝对偏差(MAD: Mean Absolute Deviation)

平均平方误差(MSE: Mean Square Error) 平均预测误差(MFE: Mean Forecast Error) 平均绝对百分误差(MAPE: Mean Absolute Percentage Error)

平均预测误差(MFE: Mean Forecast Error) 平均绝对百分误差(MAPE: Mean Absolute Percentage Error)")

100

(1)平均绝对偏差(MAD) 指整个预测期内每一次预测值与实际值的绝对偏差的平均值,即 At——表示时段t的实际值

Ft——表示时段t的预测值 n——整个预测期内的时段个数(即预测次数) MAD能较好地反映预测的精度,但不能衡量无偏性

MAD能较好地反映预测的精度,但不能衡量无偏性.")

101

(1)平均绝对偏差(MAD) 2017/3/1 1倍标准偏差大约为MAD的1.25倍

平均绝对偏差(MAD) 2017/3/1 1倍标准偏差大约为MAD的1.25倍")

102

(2)平均平方误差(MSE) 对误差的平方和取平均值,即 MSE与MAD类似,能较好地反映预测精度,但不能衡量无偏性

平均平方误差(MSE) 对误差的平方和取平均值,即 MSE与MAD类似,能较好地反映预测精度,但不能衡量无偏性")

103

(3)平均预测误差(MFE) 指预测误差和的平均值,即

上式中的分子称为“预测误差滚动和”(RSFE)。显然,如果预测模型是无偏的,则RSFE应接近于0,亦即MFE应接近于0。 MFE能够很好地衡量无偏性,但不能反映预测值偏离实际值的程度。

。显然,如果预测模型是无偏的,则RSFE应接近于0,亦即MFE应接近于0。 MFE能够很好地衡量无偏性,但不能反映预测值偏离实际值的程度。")

104

(4)平均绝对百分误差(MAPE) 任何一种指标都很难全面地评价一个预测模型,在实际应用中常将它们结合起来使用。

平均绝对百分误差(MAPE) 任何一种指标都很难全面地评价一个预测模型,在实际应用中常将它们结合起来使用。")

105

3、预测监控 通过预测监控来检验过去起作用的预测模型是否仍然有效

检验预测模型是否有效的一个简单方法是将最近的实际值与预测值进行比较,看偏差是否在可接受的范围内;另一中方法是应用跟踪信号(TS: Tracking Signal) 所谓跟踪信号,是指预测误差滚动和与平均绝对偏差的比值,即: 每当实际需求发生时就计算TS。只有当TS在一定范围内时则表示该预测模型仍然有效。

所谓跟踪信号,是指预测误差滚动和与平均绝对偏差的比值,即: 每当实际需求发生时就计算TS。只有当TS在一定范围内时则表示该预测模型仍然有效。")

106

预测监控图 只有当TS在一定范围内时才表示该预测模型仍然有效。 2017/3/1

控制界限的范围为:大批量存货采用±4MAD,对小批量存货采用±8MAD 。(George Plossl, Oliver Wight)。一个MAD近似于0.8个标准差。

。一个MAD近似于0.8个标准差。")

107

预测跟踪信号

108

其他 聚焦预测(focus forecasting)

2017/3/1 其他 聚焦预测(focus forecasting) ——在进行预测之前,先试验各种预测模型,然后选出预测误差最小的预测模型进行预测。聚焦预测提供了一种合理的短期预测方法,这里的短期是指月度或季度等不到一年的一段时期。 允许试验各种试验模型 两个原则:非常复杂的预测模型不一定总比简单的强;不存在能适用于所有产品或服务预测的单个技术 计算机在预测中的作用 SAS、SPSS、STORM、QSB等。 要想使用这些软件,不必要求你是统计预测方法的专家。现在的大部分软件都易于理解、界面友好。实际上,任何人只要有电子表格的工作经验,都可以在个人计算机上做预测。这些电子表格有Lotusl-2-3,Quattro Pro、SuperCalc和Excel等。除此以外,有名的预测软件包括Forecast Pro、SmartForecast、Solo Statistical Software、AutocastⅡ、SAS、SPSS、STORM、QSB等。

——在进行预测之前,先试验各种预测模型,然后选出预测误差最小的预测模型进行预测。聚焦预测提供了一种合理的短期预测方法,这里的短期是指月度或季度等不到一年的一段时期。 允许试验各种试验模型. 两个原则:非常复杂的预测模型不一定总比简单的强;不存在能适用于所有产品或服务预测的单个技术. 计算机在预测中的作用. SAS、SPSS、STORM、QSB等。 要想使用这些软件,不必要求你是统计预测方法的专家。现在的大部分软件都易于理解、界面友好。实际上,任何人只要有电子表格的工作经验,都可以在个人计算机上做预测。这些电子表格有Lotusl-2-3,Quattro Pro、SuperCalc和Excel等。除此以外,有名的预测软件包括Forecast Pro、SmartForecast、Solo Statistical Software、AutocastⅡ、SAS、SPSS、STORM、QSB等。")

109

总结 预测是对未来可能发生的情况的预计与推测 预测基于过去、立足现在、面向未来 预测是艺术与科学的结合

时间序列平滑模型:移动平均法(平稳),指数平滑法(趋势) 基本假设:过去存在的变量之间的关系和相互作用机理,今后仍然存在并继续发挥作用。

,指数平滑法(趋势) 基本假设:过去存在的变量之间的关系和相互作用机理,今后仍然存在并继续发挥作用。")

110

2017/3/1 习题 1. 销售量将达410台。用 =0.3的指数平滑法做1992~1996年预测。如果β=0.2呢? 年份 销量 预测 1991 450 410 1992 495 1993 518 1994 563 1995 584 1996 ? 422 443.9 466.1 495.2 521.8

111

2. 一个特定的模型用于预测某产品的需求情况。预测值和实际需求如表所示,试用MAD、MAPE和跟踪信号对预测模型进行评价。

2017/3/1 习题 2. 一个特定的模型用于预测某产品的需求情况。预测值和实际需求如表所示,试用MAD、MAPE和跟踪信号对预测模型进行评价。 月份 实际需求 预测需求 10 700 660 11 760 840 12 780 750 1 790 835 2 850 910 3 950 890

112

习题 月份 实际需求 预测需求 实际偏差 累计偏差 绝对偏差 10 700 660 40 11 760 840 -80 -40 80 12

2017/3/1 习题 月份 实际需求 预测需求 实际偏差 累计偏差 绝对偏差 10 700 660 40 11 760 840 -80 -40 80 12 780 750 30 -10 1 790 835 -45 -55 45 2 850 910 -60 -115 60 3 950 890 总计 315 MAD=315/6=52.5 MAPE=0.39/6*100=6.5% TS=-55/52.5=-1.05 预测模型很好地位于分布图内。

Similar presentations

>")