Download presentation

Presentation is loading. Please wait.

1

企业的国际贸易风险 和 应收帐款的管理 主讲者 陈有德 先生 美国欧文氏商业顾问(香港)有限公司 2015年10月31日 1

Confidential - © 2015 iQor, Inc. 1

2

页眉 免责声明 2/25/2017 只适用于教学用途 不能用作法律建议 Confidential - © 2015 iQor, Inc.

3

程序表 全球主要地区贸易风险现况 国际贸易面对的风险 实际风险 道德风险 风险防范建议 实效的商账管理 页眉 2/25/2017

国际贸易面对的风险 实际风险 道德风险 风险防范建议 实效的商账管理 全球主要地区的应收账回收风险及风险防范建议 面对全球大部份国家经济下行、风险不断増加,中国各大小企业在生意難做的情况下,更需面对应收账款回收风险。作为全球领先的账务管理公司"美国欧文氏RMS"近月来接到全球各地客戶的委托追收个案急劇上升! 而每个个案能否顺利回收,端頼各企业在營商过程中的风险管理到位与否。在此"美国欧文氏RMS"从专业的角度,与各企业看看如何在这风高浪急的营商环境下稳妥自保: 1. 全球主要地区的风险现况 2. 營商面对的:实际风险\道德风险 3. 风险防范建议 4. 实效的商账管理 Confidential - © 2015 iQor, Inc.

4

全球地区性 的经济状况 Confidential - © 2015 iQor, Inc.

5

全球主要地区性的GDP GDP 2014 2015 中国 7.4 6.8 印度 7.3 7.3 菲律宾 6.1 6 台湾 3.8 2.2

中国 印度 菲律宾 台湾 韩国 英国 香港 星架坡 澳大利亚 美国 德国 南非 日本

6

全球地区性的经济状况 中国 第三季度实际国内生产总值(GDP)增长6.7%, 低于 7% 的全年目标,比一、二季差;

推动以消费拉动的经济发展模式,但一时三刻难以成事,短期内经济的发展仍然緩慢; 在外贸方面,由于内需及全球需求疲弱等因素,使得进出口双双下滑,其中九月份出口同比下滑1.1%,而进口同比下滑17.7%。 世界银行下修中国 年GDP成长率预测。

7

全球地区性的经济状况 美国 面对全球成长放缓,美元走强以及油价回落等阻力,美国8 、 9 月经济数据疲弱,增长放缓;

制造业采购经理人指数(PMI)及非制造业采购经理人指数(NMI)均不如预期;

及非制造业采购经理人指数(NMI)均不如预期;")

8

全球地区性的经济状况 欧元区 欧元区失业率仍在11%左右,较预估差,意味欧元区就业市埸复苏态势仍然缓慢;

页眉 2/25/2017 全球地区性的经济状况 欧元区 欧元区失业率仍在11%左右,较预估差,意味欧元区就业市埸复苏态势仍然缓慢; 欧元区8月工业生产与7月相比下滑0.5%,是一年来最大跌幅,远低于分析师预期。三大经济体在2015年的表现可简单总结为:德国成长趋缓、法国稳健、英国经济温和扩张, 薪资及购买力上升。 IMF将欧元区今明两年成长预测分别下调至1.5%和1.6%。

9

全球地区性的经济状况 日本 日圆大幅贬值后,出口数据 仍不见起色。

页眉 2/25/2017 全球地区性的经济状况 日本 日圆大幅贬值后,出口数据 仍不见起色。 探究其原因为中国经济成长不如预期, 大量减少对日进口需求。日本内需亦不振,进出口双双疲软。 IMF将日本今明两年成长预测分别下调至0.6%和1% 。

10

全球地区性的经济状况 新兴国家 新兴市场出口创2008-09年以来最大同比降幅 。 巴西信用评级被标准普尔(S&P)降至垃圾级别。

页眉 2/25/2017 全球地区性的经济状况 新兴国家 新兴市场出口创 年以来最大同比降幅 。 巴西信用评级被标准普尔(S&P)降至垃圾级别。 市场认为其它高危的国家包括俄罗斯、土耳其及南非。 IMF大幅下调对巴西的预测,预计今明两年分别萎缩3% 和1%。 俄罗斯经济今年将萎缩3.8%,大于先前预测。

降至垃圾级别。 市场认为其它高危的国家包括俄罗斯、土耳其及南非。 IMF大幅下调对巴西的预测,预计今明两年分别萎缩3% 和1%。 俄罗斯经济今年将萎缩3.8%,大于先前预测。")

11

页眉 2/25/2017 全球地区性的经济状况 新兴国家 国际货币基金组织(IMF)近日发出警告:新兴国家企业债务高企,已占2014年度的国内生产总值 (GDP) 逾7成,资金一致撤离新兴市场,将掀起一波企业倒闭潮。 新兴国家包括印度、南韩、菲律宾、泰国、印尼、马来西亚、巴西、土耳其、智利、秘鲁、墨西哥、波兰和俄罗斯。

12

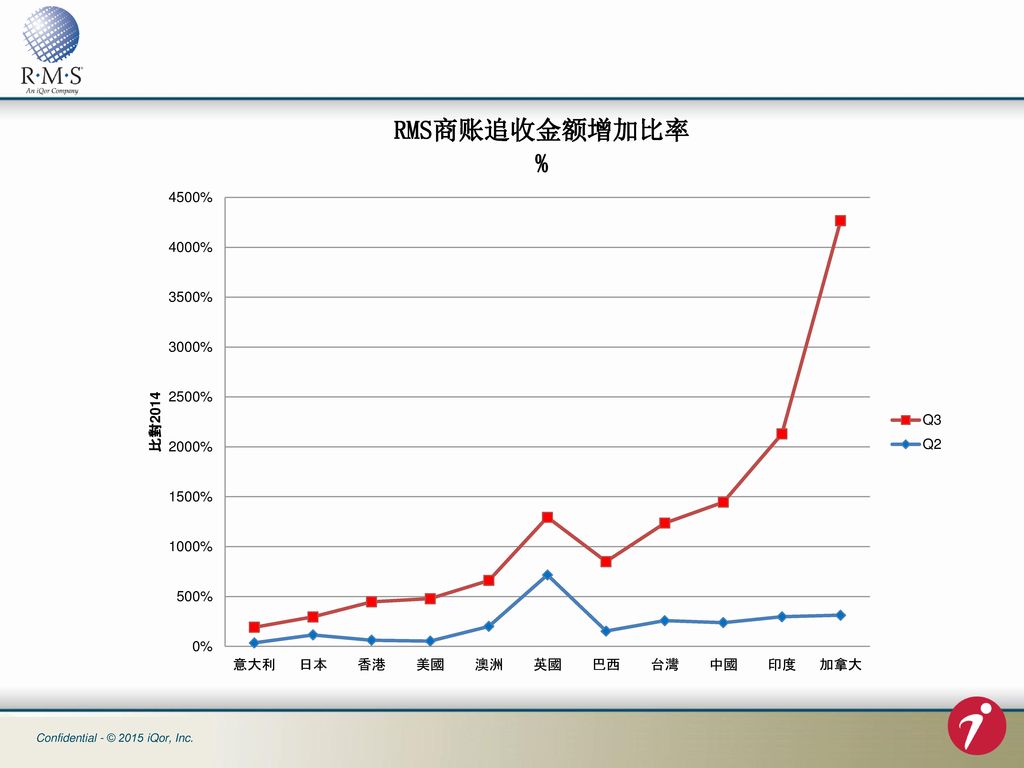

RMS 的观察 于第二、三季收到的追款个案与去年同期比大幅上升: 其中中国及香港个案上升近4倍

南韩、印度及巴西个案大幅上升, 与市场数据相符

13

国际贸易面对的风险

15

实际风险 政治风险 汇率风险 地区经済风险 客戶财务因难 货物 ∕ 服务争议 客戶管理效率低 其它

16

道德风险 将供应商作为自由重新募集资金的来源 付款习惯受到了当时经济周期的影响 故意延期付款 习惯争取折扣付款,减低成本

17

出口货款延误付款的原因 故意迟付–将供货商作为募集资金的来源34% 管理效率低 7% 货物送递延误/服务争议 11% 其它 8%

管理效率低 7% 货物送递延误/服务争议 11% 付款习惯受当时经济周期影响6% 其它 8% 习惯争取折扣付款,减低成本 8% 公司财政困难 26%

18

中国实体经济面对的风险 中国外贸出口 中国国内贸易 外国进口商的整体购买力下滑 外国进口商的整体信用度下降 放账期限延长 坏账率上升

国内整体购买力緩慢上升 民间融资困难,借貨成本高企

20

风险防范建议

21

债务交易周期 应收账回收 (%) 可追回的现金会随时间同时下降 Months 早期 转接阶段 严重阶段 一般会计管理 应收账款 管理

一般会计管理 应收账款 管理 律師顧問 破产服务 应收账回收 (%) 可追回的现金会随时间同时下降 Months

可追回的现金会随时间同时下降. Months.")

22

时间就是金钱 美国平均付款过程(30 Day Terms)

订货 发货 寄送发票 处理发票 收到款项 交易完成 预备发票 收到发票 寄出付款 现金运用 Day Day Day Day Day Day Day 42 南美国家平均付款过程(60-90 Days with No Delivery/Pick-up Issues) 订货 预备发票 客户收到文件 预备付款 收到款项 交易完成 发货 快递运送 交货证明送出 快递到取支票 现金运用 Day 1 Day 7 Day Day Day Day Day Day Day85 Day90 欧洲平均付款过程(50 Day Terms) 订货 发货 寄送发票 寄出付款 收到款项 交易完成 确认订货 预备发票 处理发票 现金运用 Day Day Day Day Day Day Day 56 中国平均付款过程(75 Day Terms) 订货 发货 预备发票/增值税 处理发票 寄出付款 现金运用 交易完成 确认订货 申请增值税 快递运送 收到款项 Day Day Day Day Day Day Day Day Day 91

订货. 预备发票. 客户收到文件. 预备付款. 收到款项. 交易完成. 发货. 快递运送. 交货证明送出. 快递到取支票. 现金运用. Day 1 Day 7 Day 14 Day 21 Day Day Day68 Day83 Day85 Day90. 欧洲平均付款过程(50 Day Terms) 订货. 发货. 寄送发票. 寄出付款. 收到款项. 交易完成. 确认订货. 预备发票. 处理发票. 现金运用. Day 1 Day 7 Day 14 Day Day 42 Day 49 Day 56. 中国平均付款过程(75 Day Terms) 订货. 发货. 预备发票/增值税. 处理发票. 寄出付款. 现金运用. 交易完成. 确认订货. 申请增值税. 快递运送. 收到款项. Day 1 Day 7 Day 14 Day 21 Day 28 Day Day 77 Day 84 Day 91.")

23

建立一套好的放帐模型 3个信用管理的流程 企业前期信用管理流程 建立信用信息采集和评估制度 企业中期信用管理流程

建立债权保障(风险转移)制度 企业后期信用管理流程

制度. 企业后期信用管理流程.")

24

前期阶段 使用合理有效的调查渠道对进口商进行全面信用调查 对数据进行整理和分析 做出正確的判斷和決策 建立进口商信用档案

採用定量信用風險分析進口商的財務狀況和預測其破產的可能性 对方有否法律诉讼案件缠身? 对方公司、股东、执事人等有否被催收帐款不良记 录?

25

中期阶段 采用抵押、质押、信用保险、保代代理、信用证、共同账户等方法转嫁或规避信用风险 加强合同管理、订单管理、储运管理

加强对主要合作伙伴的信息监控 对方有否法律诉讼案件缠身? 对方公司、股东、执事人等有否被催收帐款不良记 录?

26

后期阶段 定期了解客户的信用变化状况、财务状况和付款情况 及时与客户对帐 几时催促付款 账款逾期后,即由专人负责追收,并逐步增加催收力度

采取立刻中止供货和服务、撤销信用额度 寻找专业代理机构追收账款 对方有否法律诉讼案件缠身? 对方公司、股东、执事人等有否被催收帐款不良记 录?

27

如何签订平等互利的合同 合同条款应包括如下基本内容 合同双方的当事人的准确的名称、地址、法定代表人或经授权委托的联系人 合同种类/币种

合同种类/币种 合同用途 合同金额 合同利率 合同期限

28

如何签订平等互利的合同 付款方式 双方当事人需要约定的其他事项 保證條款 合同的违约责任 合同的生效条件和终止条件 合同的管轄地

合同的适用法律 仲裁地或诉讼地的约定

29

建立防范风险系统 发展海外市场一方面可以增加生意机会,但同时亦带来危机 — 特别是 当逾期坏账产生的时候 重点 了解与贵公司合作的伙伴

谁真正拥有这间公司 财政及非财政的资料互相配合 制订信贷政策 查察信贷状况 特别留意主动联络贵公司的新客户或突然要求增加賖帐期限 公司的地点或货物送递地址

30

危险信号 法律诉讼纪录 〔原诉人/被诉人〕 已有其它债务被追收中 付款时间慢 违背付款承诺 没有回应信息 期票/退票(没有足够的现金流)

财政重整或银行资料变更 未经同意退回的商品 比市场价格异常低的销售 无法解释的突然增加采购订单 客户的业务增长过快

31

实效的商账管理

32

收帐策略与管理建议 定期检视交易对象的法律诉讼案件记录 定期检视交易对象公司、股东、执事人等有否被催收帐款不良记录

定期检视交易对象的股东结构是否变动频繁 定期检视交易对象在业界的信誉如何 加强应收帐款的日常管理 缩短追账期 尽快解决争论 / 争议 密切监测应收账款周转天数(DSO) 因应市场环境而加强和完善账务管理政策

因应市场环境而加强和完善账务管理政策.")

33

国际应收帐款管理方法 自行催收 中间人 法律前期服务 法律诉讼 仲裁 账务管理公司 其他的方法、暴力、恐吓…违法方式

34

自行催收 制定信用政策及手续 对客户资力检查〔前、中、后期〕 确实地训练您的员工去处理应收帐款 清客户所在地的风清况 对客户偿还能力检查

遇有问题,暂停双方买卖 扩展客户结构层 对有问题的商户实时采取适当行动

35

中间人 高效率 无法律效力 一般为双方均尊重之公司或人仕 无甚么费用 无不良记录存盘

36

法律前期服务 专业律师跟进,了解当地法律 以与债务人交谈为主,给债务诉讼之前压力 作为日后采取法律诉讼否的依据 会有一些前期服务费用

按实际回收金额某比率作为提成

37

法律诉讼 法律诉讼胜诉后才可执行查封债务人资产 负责人为执业律师,深懂当地法律

客户取得胜诉后仍需继续作其他法律行动逼债务人还款或查封债务人资产 代协商庭外和解 全球各地收取律师费之准则差异甚大、在先进国家收费甚高 各地法律诉讼时效差异甚大

38

仲裁 等同法律诉讼效力 一般收费较法律诉讼为高 无公开记录 控辩双方均可聘用自家代表律师 可于全球一百二十多个国家执行裁决令 判决后不得上诉

虽控辩双方均同意或合同订明才可采用

39

国际账务公司 账务管理公司 一般与债务人交涉施加压力 熟知当地法律及文化 可安排上门追讨行动 庞大数据库 直接给于债务人压力

无甚前期费用,以实际回收金额作提成 为委托人提供专业意见,决定下一步行动

40

国际账务公司的优势 海外设办事处,深懂当地文化,商业模式,法律程序 没有语言隔膜,及时差上的沟通困难 应用当地资产追踪及安排上门催收

一站式服务及汇款方便 选择信誉良好,历史悠久, 财政稳健,拥有优质追数员的 国际账务公司

41

美国欧文氏全球催收网络

42

美国欧文氏的优势 历史悠久 拥有超过170年的全球账务追收经验 美国基地,全球业务 全球逾32,000名员工 17个国家设办事处

拥有超过150个国家的网络 总营业额达US1.5 Billion 是全球领先的商账催收管理机构

43

美国欧文氏的优势 多元化的客户基础和长期合作关系 逾35,000客户 财富五百强及各大中小企长久伙伴 拥有经验丰富,训练有素的优质催账员

认识市场,经济 基本法律认知 对收款过程的灵敏度极高,更有思维能力 有稳定情绪 遵守职业道德

44

多间财富五百强为长期合作伙伴 財富五百強企業 RMS有75%的业务是來自 超過 US$1B 營業額的客戶

45

特別注意 应收帐款管理是门重要的工作,它会直接影响到公司的利润 一个明智的信用决策决定可以降低未来处理催收帐款的潜在危机

危险信号在任何时候都可能发生 监控能够帮助你了解债务人 法律行动是帐务催收的最后一步

46

RMS 坏账纪录查核报告 免费

47

RMS 坏账纪录查核报告 Debt Collection Record Report

免费 如有查询,请与戴小姐联络,电话 申请客户资料 Customer Info. 公司名称(Company): 电话(Telephone): 联络人名称及职位(Contact person Name & Position): 电邮( ): 债务人公司资料 Debtor Info. 联络人(Contact person): 地址(Address): 国家(Country): 2014

: 电话(Telephone): 联络人名称及职位(Contact person Name & Position): 电邮( ): 债务人公司资料. Debtor Info. 联络人(Contact person): 地址(Address): 国家(Country):")

48

Thank You !!!! RMS, An iQor Company 美国欧文氏商业顾问(香港)有限公司 联系人: 戴小姐

Tel: (852) Thank You !!!!

Thank You !!!!")

Similar presentations

教育部 101年12月12日 1 1.>")

班 第二组 蔡聿桐.>")