Download presentation

Presentation is loading. Please wait.

1

MATLAB教学网 Matlab.net.cn 第6章 金融衍生品计算

2

6.1 金融衍生产品种类 期权分类 基本期权 欧式期权 美式期权 奇异期权 亚式期权 障碍期权 复合期权 回望期权 百慕大期权

3

6.2 欧式期权计算 Black-Scholes方程

4

6.2.2欧式期权价格函数 调用方式 [Call, Put] = blsprice(Price, Strike, Rate, Time, Volatility, Yield) 输入参数 Price 标的资产价格 Strike 执行价 Rate 无风险利率 Time 距离到期日的时间,即期权的存续期 Volatility 标的资产的标准差 Yield 标的资产的红利率 输出参数 Call 欧式看涨期权价格 Put 欧式看跌期权价格

![6.2.2欧式期权价格函数 调用方式. [Call, Put] = blsprice(Price, Strike, Rate, Time, Volatility, Yield) 输入参数. Price 标的资产价格.](http://slidesplayer.com/slide/11385223/61/images/4/6.2.2%E6%AC%A7%E5%BC%8F%E6%9C%9F%E6%9D%83%E4%BB%B7%E6%A0%BC%E5%87%BD%E6%95%B0+%E8%B0%83%E7%94%A8%E6%96%B9%E5%BC%8F.+%5BCall%2C+Put%5D+%3D+blsprice%28Price%2C+Strike%2C+Rate%2C+Time%2C+Volatility%2C+Yield%29+%E8%BE%93%E5%85%A5%E5%8F%82%E6%95%B0.+Price+%E6%A0%87%E7%9A%84%E8%B5%84%E4%BA%A7%E4%BB%B7%E6%A0%BC..jpg "Strike 执行价. Rate 无风险利率. Time 距离到期日的时间,即期权的存续期. Volatility 标的资产的标准差. Yield 标的资产的红利率. 输出参数. Call 欧式看涨期权价格. Put 欧式看跌期权价格.")

5

股票价格为100,股票波动率标准差为0.5,无风险率为10%,期权执行价95,存续期为0.25年,试计算该股票欧式期权价格。

>> [Call, Put] = blsprice(100, 95, 0.1, 0.25, 0.5) Call = Put = 6.3497

Call = Put =")

6

6.2.3 欧式期权希腊字母 1.欧式期权Delta值 调用方式 [CallDelta, PutDelta]

欧式期权希腊字母 1.欧式期权Delta值 调用方式 [CallDelta, PutDelta] = blsdelta(Price, Strike, Rate, Time, Volatility, Yield) 输入参数同上 输出参数 CallDelta 欧式看涨期权Delta PutDelta 欧式看跌期权Delta

![6.2.3 欧式期权希腊字母 1.欧式期权Delta值 调用方式 [CallDelta, PutDelta]](http://slidesplayer.com/slide/11385223/61/images/6/6.2.3+%E6%AC%A7%E5%BC%8F%E6%9C%9F%E6%9D%83%E5%B8%8C%E8%85%8A%E5%AD%97%E6%AF%8D+1%EF%BC%8E%E6%AC%A7%E5%BC%8F%E6%9C%9F%E6%9D%83Delta%E5%80%BC+%E8%B0%83%E7%94%A8%E6%96%B9%E5%BC%8F+%5BCallDelta%2C+PutDelta%5D.jpg "6.2.3 欧式期权希腊字母. 1.欧式期权Delta值. 调用方式. [CallDelta, PutDelta] = blsdelta(Price, Strike, Rate, Time, Volatility, Yield) 输入参数同上. 输出参数. CallDelta 欧式看涨期权Delta. PutDelta 欧式看跌期权Delta.")

7

2.欧式期权Gamma值。 调用方式 Gamma = blsgamma(Price, Strike, Rate, Time, Volatility, Yield) 输入参数同前 输出参数 Gamma 欧式期权Gamma值

8

3.欧式看涨期权Theta值。 调用方式 [CallTheta, PutTheta] = blstheta(Price, Strike, Rate, Time, Volatility, Yield) 输入参数同前 输出参数 CallTheta 欧式看涨期权Theta值 PutTheta 欧式看跌期权Theta值

![3.欧式看涨期权Theta值。 调用方式. [CallTheta, PutTheta] = blstheta(Price, Strike, Rate, Time, Volatility, Yield)](http://slidesplayer.com/slide/11385223/61/images/8/3%EF%BC%8E%E6%AC%A7%E5%BC%8F%E7%9C%8B%E6%B6%A8%E6%9C%9F%E6%9D%83Theta%E5%80%BC%E3%80%82+%E8%B0%83%E7%94%A8%E6%96%B9%E5%BC%8F.+%5BCallTheta%2C+PutTheta%5D+%3D+blstheta%28Price%2C+Strike%2C+Rate%2C+Time%2C+Volatility%2C+Yield%29.jpg "输入参数同前. 输出参数. CallTheta 欧式看涨期权Theta值. PutTheta 欧式看跌期权Theta值.")

9

4.欧式期权Rho值 调用方式 [CallRho, PutRho] = blsrho(Price, Strike, Rate, Time, Volatility, Yield) 输入参数同前 输出参数 CallRho 欧式看涨期权Rho值 PutRho 欧式看跌期权Rho值

![4.欧式期权Rho值 调用方式. [CallRho, PutRho] = blsrho(Price, Strike, Rate, Time, Volatility, Yield) 输入参数同前.](http://slidesplayer.com/slide/11385223/61/images/9/4%EF%BC%8E%E6%AC%A7%E5%BC%8F%E6%9C%9F%E6%9D%83Rho%E5%80%BC+%E8%B0%83%E7%94%A8%E6%96%B9%E5%BC%8F.+%5BCallRho%2C+PutRho%5D+%3D+blsrho%28Price%2C+Strike%2C+Rate%2C+Time%2C+Volatility%2C+Yield%29+%E8%BE%93%E5%85%A5%E5%8F%82%E6%95%B0%E5%90%8C%E5%89%8D..jpg "输出参数. CallRho 欧式看涨期权Rho值. PutRho 欧式看跌期权Rho值.")

10

5.欧式期权Vega 调用方式 Vega = blsvega(Price, Strike, Rate, Time, Volatility, Yield) 输入参数同前 输出参数 Vega 欧式期权Vega

11

6.欧式期权隐含波动率 调用方式 Volatility = blsimpv(Price, Strike, Rate, Time, Value, Limit, Tolerance, Type) 输入参数 Price 标的资产当前价格 Strike 期权执行价 Rate 无风险利率 Time 存续期 Value 欧式期权价格

12

Limit (Optional)欧式期权波动率上限,默认值是10

Yield (Optional)标的资产的分红,折合成年收益率 Tolerance (Optional)可以忍受隐含波动率,默认值为10 Type (Optional)欧式期权种类, 如果是欧式看涨期权则输入Type = {‘call’}, 如果是欧式看跌期权则输入Type = {‘put’}, 默认值为欧式看涨期权 输出参数 Volatility 欧式期权隐含波动率,期权类别由Type确定

标的资产的分红,折合成年收益率. Tolerance (Optional)可以忍受隐含波动率,默认值为10. Type (Optional)欧式期权种类, 如果是欧式看涨期权则输入Type = {‘call’}, 如果是欧式看跌期权则输入Type = {‘put’}, 默认值为欧式看涨期权. 输出参数. Volatility 欧式期权隐含波动率,期权类别由Type确定.")

13

期货期权定价函数 调用方式 [Call, Put] = blkprice(Price, Strike, Rate, Time, Volatility) 输入参数 Price 期货价格 Strike 期货期权执行价 Rate 无风险利率 Time 期权存续期 Volatility 期货变化标准差 输出参数 Call 欧式看涨期权价格 Put 欧式看跌期权价格

![6.2.4 期货期权定价函数 调用方式. [Call, Put] = blkprice(Price, Strike, Rate, Time, Volatility) 输入参数. Price 期货价格.](http://slidesplayer.com/slide/11385223/61/images/13/6.2.4+%E6%9C%9F%E8%B4%A7%E6%9C%9F%E6%9D%83%E5%AE%9A%E4%BB%B7%E5%87%BD%E6%95%B0+%E8%B0%83%E7%94%A8%E6%96%B9%E5%BC%8F.+%5BCall%2C+Put%5D+%3D+blkprice%28Price%2C+Strike%2C+Rate%2C+Time%2C+Volatility%29+%E8%BE%93%E5%85%A5%E5%8F%82%E6%95%B0.+Price+%E6%9C%9F%E8%B4%A7%E4%BB%B7%E6%A0%BC..jpg "Strike 期货期权执行价. Rate 无风险利率. Time 期权存续期. Volatility 期货变化标准差. 输出参数. Call 欧式看涨期权价格. Put 欧式看跌期权价格.")

14

6.3 衍生产品定价数值解 二叉树定价函数 调用方式 [AssetPrice, OptionValue]

= binprice(Price, Strike, Rate, Time, Increment, Volatility,Flag,DividendRate,Dividend, ExDiv) 输入参数 Price 股票价格 Strike 期权的执行价 Rate 无风险利率 Time 期权存续期 Increment 时间的增量 Volatility 波动率的标准差 Flag 确定期权种类,看涨期权((Flag=1),看跌期权 (Flag=0)。

![6.3 衍生产品定价数值解 二叉树定价函数 调用方式 [AssetPrice, OptionValue]](http://slidesplayer.com/slide/11385223/61/images/14/6.3+%E8%A1%8D%E7%94%9F%E4%BA%A7%E5%93%81%E5%AE%9A%E4%BB%B7%E6%95%B0%E5%80%BC%E8%A7%A3+%E4%BA%8C%E5%8F%89%E6%A0%91%E5%AE%9A%E4%BB%B7%E5%87%BD%E6%95%B0+%E8%B0%83%E7%94%A8%E6%96%B9%E5%BC%8F+%5BAssetPrice%2C+OptionValue%5D.jpg "= binprice(Price, Strike, Rate, Time, Increment, Volatility,Flag,DividendRate,Dividend, ExDiv) 输入参数. Price 股票价格. Strike 期权的执行价. Rate 无风险利率. Time 期权存续期. Increment 时间的增量. Volatility 波动率的标准差. Flag 确定期权种类,看涨期权((Flag=1),看跌期权. (Flag=0)。")

15

DividendRate (Optional) 红利发放率。默认值为0,表示没

ExDiv值为0。 Dividend (Optional) 标的资产价外红利金额,除了固定 红利率之外的红利。 ExDiv (Optional) 标的资产除息日期。 输出参数 Price 二叉树每个节点价格。 Option 期权在每个节点现金流。

标的资产价外红利金额,除了固定. 红利率之外的红利。 ExDiv (Optional) 标的资产除息日期。 输出参数. Price 二叉树每个节点价格。 Option 期权在每个节点现金流。")

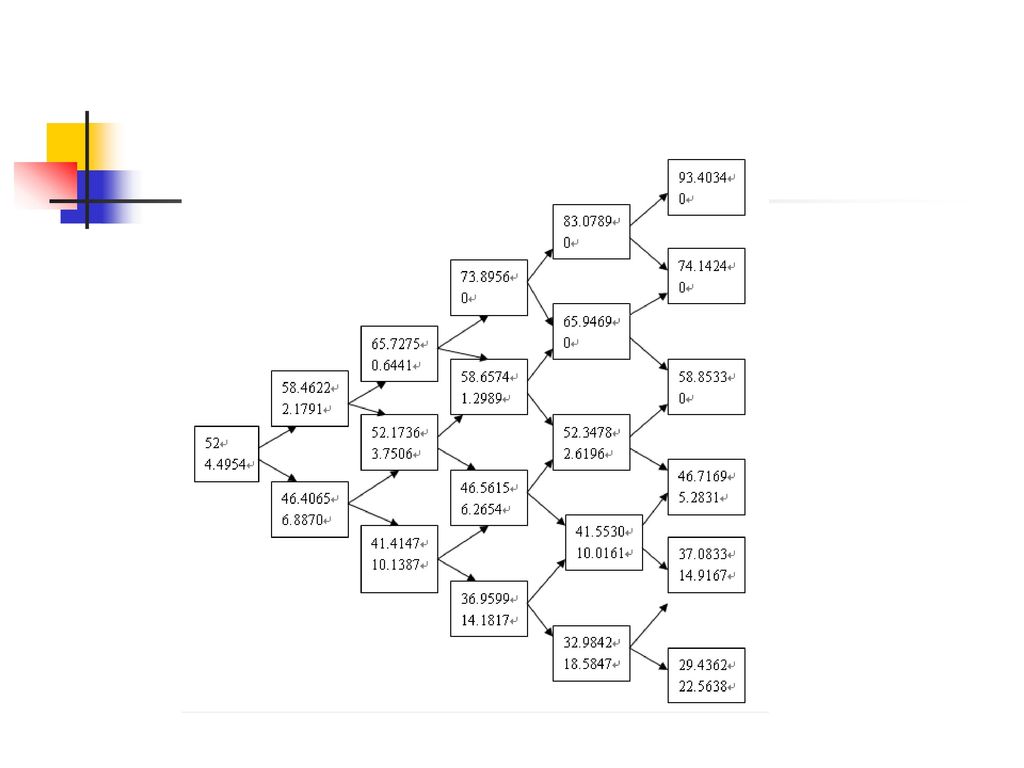

16

股票价格为52,无风险利率为10%,期权存续期为5个月,波动率的标准差为0. 4,在3个半月(折合时间为3. 5)发放红利2

股票价格为52,无风险利率为10%,期权存续期为5个月,波动率的标准差为0.4,在3个半月(折合时间为3.5)发放红利2.06元,看跌期权执行价为50,利用二叉树模型估计看跌期权价格。 >> [Price,Option]=binprice(52,50,0.1,5/12,1/12,0.4,0,0,2.06,3.5)

发放红利2.06元,看跌期权执行价为50,利用二叉树模型估计看跌期权价格。 >> [Price,Option]=binprice(52,50,0.1,5/12,1/12,0.4,0,0,2.06,3.5)")

17

6.4 证券类衍生产品定价函数 6.4.1标的资产输入格式 MATLAB对衍生产品定价是通过价格树来完成的,价格树由三个部分构成分别是标的资产特征、无风险利率特征与时间的离散方法,用公式表示为:价格树=证券特征+无风险利率特征+时间的离散方法。定义标的资产特征、无风险利率特征函数比较简单,分别是stockspec与intenvset函数,定义时间离散方法有很多,不同模型定义时间的离散方法不一样。

18

1.证券特征定义 调用方式 StockSpec=stockspec(Sigma, AssetPrice, DividendType,

DividendAmounts,ExDividendDates) 输入参数 Sigma 标的资产波动率 AssetPrice 标的资产的价格 DividendType (Optional)红利发放方式,注意红利发放方式一 定是以现金形式,“cash”现金红利绝对额,“constant” 常数红利,“continuous”连续形式红利。 DividendAmounts (Optional)发放红利数量,可以为向量形式,或者 用标量表示的每年以固定数量的红利。 ExDividendDates (Optional)除息日,如果红利是连续型的,则不需 要该参数。

输入参数. Sigma 标的资产波动率. AssetPrice 标的资产的价格. DividendType (Optional)红利发放方式,注意红利发放方式一. 定是以现金形式, cash 现金红利绝对额, constant 常数红利, continuous 连续形式红利。 DividendAmounts (Optional)发放红利数量,可以为向量形式,或者. 用标量表示的每年以固定数量的红利。 ExDividendDates (Optional)除息日,如果红利是连续型的,则不需. 要该参数。")

19

无风险利率格式 调用方式 [RateSpec, RateSpecOld] = intenvset(RateSpec,

‘Parameter1’, Value1,‘Parameter2’, Value2 , ) 输入参数 RateSpec 旧无风险利率格式 Parameter 参数1的名称 Value 参数1的值 Parameter 参数2的名称 Value 参数2的值

![无风险利率格式 调用方式 [RateSpec, RateSpecOld] = intenvset(RateSpec,](http://slidesplayer.com/slide/11385223/61/images/19/%E6%97%A0%E9%A3%8E%E9%99%A9%E5%88%A9%E7%8E%87%E6%A0%BC%E5%BC%8F+%E8%B0%83%E7%94%A8%E6%96%B9%E5%BC%8F+%5BRateSpec%2C+RateSpecOld%5D+%3D+intenvset%28RateSpec%2C.jpg "‘Parameter1’, Value1,‘Parameter2’, Value2 , ) 输入参数. RateSpec 旧无风险利率格式. Parameter1 参数1的名称. Value1 参数1的值. Parameter2 参数2的名称. Value2 参数2的值.")

20

各个参数内容如下 Disc 为贴现率 Rates 国债票息 StartDates 开始日 EndDates 结束日 ValuationDate 评估日,即价格树起始时间 Basis 应计天数计算方式 EndMonthRule 月末法则 Compounding (Optional)票息转换为贴现率方式 输出参数 RateSpec 无风险利率新格式 RateSpecOld 无风险利率旧格式

票息转换为贴现率方式. 输出参数. RateSpec 无风险利率新格式. RateSpecOld 无风险利率旧格式.")

21

3.CRR二叉树基本原理 选择满足下面关系 有

22

1)CRR型树时间离散格式 调用方式 TimeSpec = crrtimespec(ValuationDate, Maturity, NumPeriods) 输入参数 ValuationData 评估日,CRR型树起始日期 Maturity 到期日 NumPeriods 离散时间段

23

EQP(等概率)二叉树基本原理 EQP模型(Equal Probability)表示在二叉树模型中上升与下降的概率相等都是1/2。这样模型就变成了EQP二叉树模型,公式(6.11),(6.12)变为。

二叉树基本原理 EQP模型(Equal Probability)表示在二叉树模型中上升与下降的概率相等都是1/2。这样模型就变成了EQP二叉树模型,公式(6.11),(6.12)变为。")

24

设 有

26

图中部分数字的计算方式如下。

27

2)EQP模型调用方式 调用方式 TimeSpec = eqptimespec(ValuationDate, Maturity,

NumPeriods) 输入参数同上

输入参数同上.")

28

6.4.2 证券类衍生产品二叉树建立 1.CRR型二叉树函数的调用 调用方式

证券类衍生产品二叉树建立 1.CRR型二叉树函数的调用 调用方式 CRRTree=crrtree(StockSpec,RateSpec,TimeSpec) 输入参数 StockSpec 股票的格式 RateSpec 利率的格式 TimeSpec 时间的离散化方法 输出参数 CRRTree 价格树

输入参数. StockSpec 股票的格式. RateSpec 利率的格式. TimeSpec 时间的离散化方法. 输出参数. CRRTree 价格树.")

29

6.4.3证券类衍生产品定价函数 1.亚式期权定价 CRR型对亚式期权定价 调用方式

Price = asianbycrr(CRRTree, OptSpec, Strike, Settle, ExerciseDates, AmericanOpt, AvgType, AvgPrice, AvgDate) 输入参数 CRRTree CRR型二叉树 OptSpec 期权类型,如果是亚式看涨期权输入字符‘Call’ , 如果是亚式看跌期权输入字符'Put' Strike 亚式期权执行价,如果是NaN表示执行价是浮动的。 Settle 结算日 ExerciseDates 行权日期

输入参数. CRRTree CRR型二叉树. OptSpec 期权类型,如果是亚式看涨期权输入字符‘Call’ , 如果是亚式看跌期权输入字符 Put Strike 亚式期权执行价,如果是NaN表示执行价是浮动的。 Settle 结算日. ExerciseDates 行权日期.")

30

AmericanOpt (Optional)如果AmericanOpt=0,NaN;期权行

权方式为美式,如果为1期权行权方式类似于欧 式期权。默认值是欧式期权 AvgType (Optional)如果是算术平均输入字符 ‘arithmetic’ ,默认值为算术平均,几何平均输 入字符'geometric' AvgPrice (Optional) 计算期标的资产平均价,默认值为 当前股价 AvgDate (Optional)开始计算平均价格日期,默认值为结 算日 输出参数 Price 期权价格

如果是算术平均输入字符. ‘arithmetic’ ,默认值为算术平均,几何平均输. 入字符 geometric AvgPrice (Optional) 计算期标的资产平均价,默认值为. 当前股价. AvgDate (Optional)开始计算平均价格日期,默认值为结. 算日. 输出参数. Price 期权价格.")

31

6.4.4 证券类衍生产品输入格式 6.4.5 证券类衍生产品定价函数

32

6.5 利率类衍生产品定价函数 6.5.1 利率类衍生产品介绍 利率的顶(Cap) 利率互换(Interest Swap)

6.5 利率类衍生产品定价函数 利率类衍生产品介绍 利率的顶(Cap) 利率互换(Interest Swap) 固定收益票据(Fixed-rate note) 浮动利率票据(Floading-rate note) 债券期权(Bond option)

利率互换(Interest Swap) 固定收益票据(Fixed-rate note) 浮动利率票据(Floading-rate note) 债券期权(Bond option)")

33

6.5.2 利率模型介绍 Ho-Lee模型 Hull-White(1990)模型 Black-Karasinski(1991)模型

利率模型介绍 Ho-Lee模型 Hull-White(1990)模型 Black-Karasinski(1991)模型 Black-Derman-Toy(1990)模型 Heath-Jarrow-Morton(1992)模型

模型. Black-Karasinski(1991)模型. Black-Derman-Toy(1990)模型. Heath-Jarrow-Morton(1992)模型.")

34

6.5.3 利率类衍生产品输入格式 现金流 债券工具(Bond instrument) 债券期权(Bond option)

固定收益票据(Fixed-rate note instrument) 帽子期权(Cap instrument) 地板期权(Floor instrument) 利率互换(Swap instrument)

帽子期权(Cap instrument) 地板期权(Floor instrument) 利率互换(Swap instrument)")

35

6.5.4 利率树波动率格式 Hull-White利率树波动率格式 BDT模型利率波动率格式 BK模型利率波动率格式

HJM模型利率波动率格式

36

2.树图时间展开输入格式 Hull-White模型时间展开格式 BDT模型时间展开格式 BK模型时间展开格式 HJM模型时间展开格式

37

6.5.5 说明利率期限结构函数

38

建立利率树 HW模型利率树 BDT模型利率树 BK模型利率树 HJM模型利率树

39

6.5.7 利率产品定价 模型名称 输入参数 HW模型 hwprice(HWTree,InstSet,Options) BK模型

利率产品定价 模型名称 输入参数 HW模型 hwprice(HWTree,InstSet,Options) BK模型 bkprice(BKTree, InstSet,Options) BDT模型 bdtprice(BDTTree, InstSet,Options) HJM模型 hjmprice(HJMTree, InstSet,Options) EQP模型 Eqpprice(EQPTree,InstSet,Options) CRR模型 Crrprice(CRRTree, InstSet,Options)

BK模型. bkprice(BKTree, InstSet,Options) BDT模型. bdtprice(BDTTree, InstSet,Options) HJM模型. hjmprice(HJMTree, InstSet,Options) EQP模型. Eqpprice(EQPTree,InstSet,Options) CRR模型. Crrprice(CRRTree, InstSet,Options)")

Similar presentations

權證」,顧 名思義,權證有認購與認售兩種。所謂「認 購權證」,是一種權利契約,投資人在期初 支付一筆權利金購買權證後,便有權在約定 的時間點或某段時間內,向發行者以事先約 定好的金額(稱之為履約價或執行價),購 買一定數量的標的證券。反之「認售權證」, 是投資人有權於約定的時間點或某段時間內,>")

權證(含牛熊證)市場>")

>")

Department of Finance, National Chiayi University>")

曹宇.>")

>")