Download presentation

Presentation is loading. Please wait.

1

第二节 时间序列的构成与分解 地学现象发展变化过程中受到诸多因素的共同影响,指标值是这些因素共同作用的综合反映。

地学现象发展变化过程中受到诸多因素的共同影响,指标值是这些因素共同作用的综合反映。 由于影响因素与现象之间的定量关系可能难以确定,因此可以采用一种简化、直接的分析方法,即不具体描述被研究现象与其影响因素之间的关系,而是把各影响因素分别看作一种作用力,被研究现象的时间序列则看成合力。

2

时间序列的分类 时间序列 平均数序列 绝对数序列 相对数序列 时期序列 时点序列

3

时间序列的编制原则 时间长短要一致 总体范围要一致 指标内容要一致 计算方法和口径要一致

4

1.时间序列概念模型 分析时间序列变化的影响因素

每一个经济变量的变化,在不同时期受不同因素影响,经济变量的时间序列综合地反映了各种因素的影响 影响时间序列变化的主要因素分类 长期趋势因素 季节变化因素 周期变化因素 不规则变化因素

5

1.1时间序列的构成 时间序列的历史资料包含着一些基本的、潜在的模式和随机波动,主要有: 长期趋势(Secular Trend)

时间序列的历史资料包含着一些基本的、潜在的模式和随机波动,主要有: 长期趋势(Secular Trend) 季节变动(Seasonal Fluctuation) 循环变动(Cyclical Variation) 不规则变动(Irregular Variation)。 四种变化的叠加构成了实际观察到的时间序列。可通过对四类变动分析,研究时间序列的变化特征。

季节变动(Seasonal Fluctuation) 循环变动(Cyclical Variation) 不规则变动(Irregular Variation)。 四种变化的叠加构成了实际观察到的时间序列。可通过对四类变动分析,研究时间序列的变化特征。")

6

时间序列的基本特征 基本特征是指各种时间序列表现出的具有共性的变化规律,如趋势变化、周期性变化等 根据基本特征,时间序列可以分为:

呈水平变化的 呈趋势变化的 呈周期变化的 具有转折变化的 呈阶梯形变化的

7

1.1.1 长期趋势(T) --最基本的变化规律 在相当长时期内表现的上升或下降的变化趋势。在更大尺度上,长期趋势可能是周期变化(或循环波动)的某一部分,是周期大于记录长度的频率成分。长期趋势由其内在本质因素所决定,这些因素对各个时期的发展水平起着支配性的决定作用。

--最基本的变化规律 在相当长时期内表现的上升或下降的变化趋势。在更大尺度上,长期趋势可能是周期变化(或循环波动)的某一部分,是周期大于记录长度的频率成分。长期趋势由其内在本质因素所决定,这些因素对各个时期的发展水平起着支配性的决定作用。")

8

1.1.2 循环变动(C) 也称周期波动,指持续一定时段的周期性波动,如经济增长中的繁荣——衰退——萧条——复苏——繁荣的循环,这种周期性可能是一种不规则的周期变化。引起循环变动的循环性因素与季节性因素属同一类,但持续时期更长,且周期的长短、形态、波动幅度不固定。它与长期趋势的区别在于它不是朝着某一单一方向变化。

9

1.1.3 季节波动(S) 指受季节变化影响的周期性波动,时间序列随季节更替而呈现的周期性变动。季节波动本质上是指以一年为周期的周期变化。

指受季节变化影响的周期性波动,时间序列随季节更替而呈现的周期性变动。季节波动本质上是指以一年为周期的周期变化。 季节变动和循环变动都表现为涨落相间的循环波动,两者间的区别在于: 季节波动有较为固定的周期(如季、月等),且主要由自然因素和制度性因素引起; 循环变动周期相对较长,波动规律程度较低,一般研究其平均周期,并可能由系统内部的因素引起。

,且主要由自然因素和制度性因素引起; 循环变动周期相对较长,波动规律程度较低,一般研究其平均周期,并可能由系统内部的因素引起。")

11

1.1.4 不规则变动(I) 是受不确定因素(含随机因素)影响所导致的不规则波动,也称为随机漂移。包括由突发因素引起的剧烈变动,和随机因素干扰造成的起伏波动。 是时间序列中无法由上述三个构成因素解释的部分,并可采用随机时间序列的方法进行研究。

是受不确定因素(含随机因素)影响所导致的不规则波动,也称为随机漂移。包括由突发因素引起的剧烈变动,和随机因素干扰造成的起伏波动。 是时间序列中无法由上述三个构成因素解释的部分,并可采用随机时间序列的方法进行研究。")

12

由于周期变化和季节波动同样反映的是周期性的变化,只存在尺度上的差异。因此在某些情况下,可将两者总称为周期变化(C)。

此外,上述各个分量在时间序列中并不一定同时存在,一般可根据问题的性质和研究目的采用不同的处理方法。

13

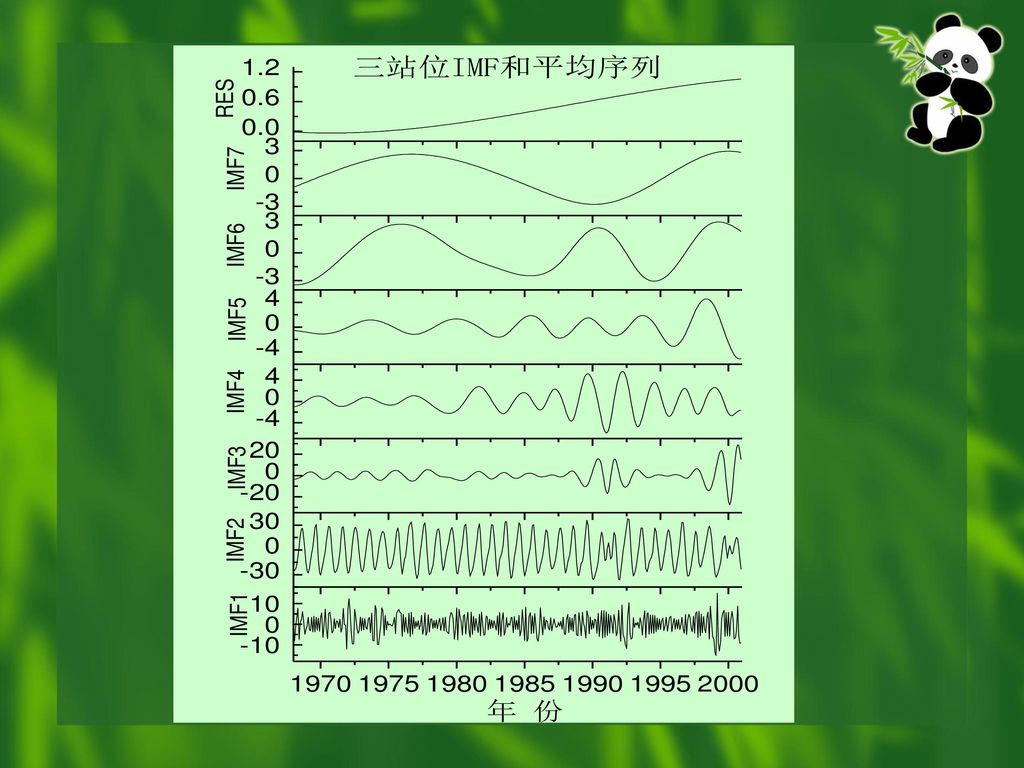

小波多尺度分解结果

14

1.2 时间序列分析概念模型 时间序列是上述四种变动的叠加组合。

在实际应用中,还需了解这些因素是如何复合和相互作用的,大致上可将时间序列的结构分为如下三种概念模型: 1.2.1 加法模型 1.2.2 乘法模型 1.2.3 混合模型

15

1.2.1 加法模型 它假定四种因素相互独立,序列各时期发展水平是各构成因素的总和。即 (3.9) 1.2.2乘法模型 它假定四种因素间存在交互作用,序列各时期发展水平是各构成因素的乘积。即 (3.10) 1.2.3混合模型 即模型既有加法关系也有乘法关系: X=T•S•C+I,或X=T+S•C•I 3.11)

1.2.3混合模型. 即模型既有加法关系也有乘法关系: X=T•S•C+I,或X=T+S•C•I 3.11)")

16

量纲(单位)问题 不同模式的量纲(单位)问题。一般来说长期趋势T是时间序列的主干部分。 加法模型中各因素的单位均与X的单位相同。

乘法模型中T与X单位相同,C、S和I为比例值。 混合模型中,前一种情况T和I与X单位应相同,后一种情况,T与X单位相同,C、S和I中一个与X单位相同,另两个则为比例值。 在实际中应用较多的是乘法模型,一般认为它的假定比较合理。

17

2.时间序列的分解 2.1 时间序列分解的基本思路 时间序列分析核心内容是时间序列分解。时间序列分解是根据分析模型,测定各种变动形态的具体数值。目的在于揭示主要构成因素随时间变动的规律性并用于预测。

18

时间序列分解的作用 第一,分析和测定有关构成因素的数量表现,从而更好地把握现象变化发展的规律。

第二,从序列中分离所测定出的构成因素,有助于分析序列中其他因素的变动规律。 第三,在对构成因素分解分析的基础上,进行时间序列的预测。 预测程序与分解程序相反。

19

分解的具体步骤取决于构成因素,如对包含T、S和I时间序列,其分解分析的步骤包括:

对于乘法模型,有 (3.12) 对于加法模型,有 (3.13) 第三,消除随机变动的影响,计算季节变动测定值S。 任何一个时间序列的分解分析思路均类似,只是分析过程更为复杂。

对于加法模型,有 (3.13) 第三,消除随机变动的影响,计算季节变动测定值S。 任何一个时间序列的分解分析思路均类似,只是分析过程更为复杂。")

20

2.2 趋势性因素分析 2.2.1 线性趋势 2.2.2 非线性趋势

21

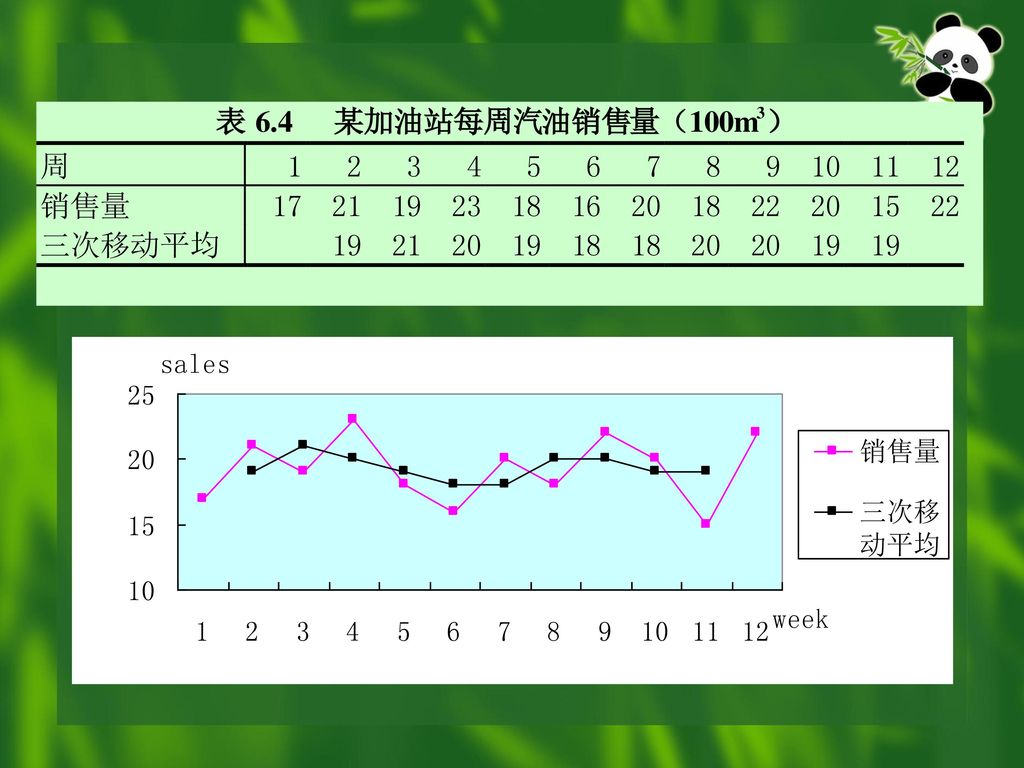

2.2.1 线性趋势 当时间序列的长期趋势近似地呈现为直线而发展,称时间序列具有线性趋势。时间序列线性趋势的测定与分离通常用移动平均法和趋势方程拟合法。 1、移动平均法(moving averages) (1)移动平均法: (2)直线趋势方程拟合法

移动平均法: (2)直线趋势方程拟合法.")

22

A.简单移动平均法 移动平均法是测定趋势变动的基本方法。数据中受短期偶然因素和其他成份的影响所导致的变异,在加和过程中会相互抵消,因此移动平均所获得的新序列能够显示原序列的基本趋势。 移动平均法所选的时间跨度越大,则修匀作用越强,但移动平均所产生的新序列项数减少,损失了部分信息,因此移动平均时距项数不宜过大。

23

当移动平均法所选用的项数N为奇数时,一次移动平均,其平均数为移动平均项数中间一期的数值;而当N为偶数时,则需在一次移动平均之后再对新数列进行一次相邻两平均值的移动平均,此时平均值才能正对某一时期,称为移正平均。 当数列包含季节变动时,移动平均时距项数N应与季节变动长度一致(4或12)以消除季节变动因素影响,若数列包含周期变动,则平均时距项数应与周期长度基本一致,以较好地消除周期因素的影响。

以消除季节变动因素影响,若数列包含周期变动,则平均时距项数应与周期长度基本一致,以较好地消除周期因素的影响。")

25

B.加权移动平均法 加权移动平均法是对各期指标值进行加权后计算移动平均数。 简单移动平均法可看作是一种等权数移动平均法。

在加权移动平均法中: 一方面可根据有关的分析直接确定权重; 另一方面也可采用公式进行权重计算; 其中以二项展开式最为常用。以奇数项加权移动平均为例:

26

若项数为N,取N-1次二项展开式系数作为权数,权数分别为 。当N为奇数时,移动平均公式为:

(3.14) 如当N=3时,以 为系数(1,2,1)进行加权;将这些权数代入上式,可得: (3.15) 式中: 代表中项时期的加权移动平均数;

如当N=3时,以 为系数(1,2,1)进行加权;将这些权数代入上式,可得: (3.15) 式中: 代表中项时期的加权移动平均数;")

27

(2)直线趋势方程拟合法

直线趋势方程拟合法")

28

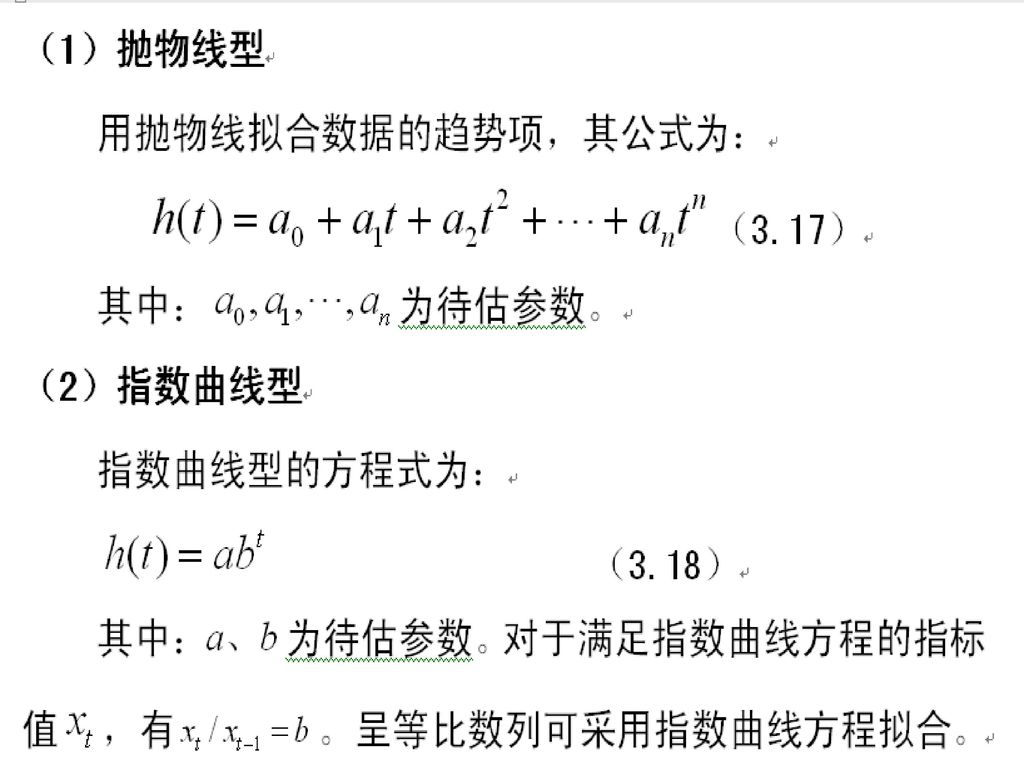

2.2.2 非线性趋势 对原始序列x(t)采用曲线拟合可获得趋势项h(t),若要去除趋势项,则:

长期趋势有时表现为有规律的非线性趋势(如指数形态、对数形态等),称为曲线趋势,此时则需借助非线性回归来拟合该曲线的具体形态。 对原始序列x(t)采用曲线拟合可获得趋势项h(t),若要去除趋势项,则:

,称为曲线趋势,此时则需借助非线性回归来拟合该曲线的具体形态。 对原始序列x(t)采用曲线拟合可获得趋势项h(t),若要去除趋势项,则:")

30

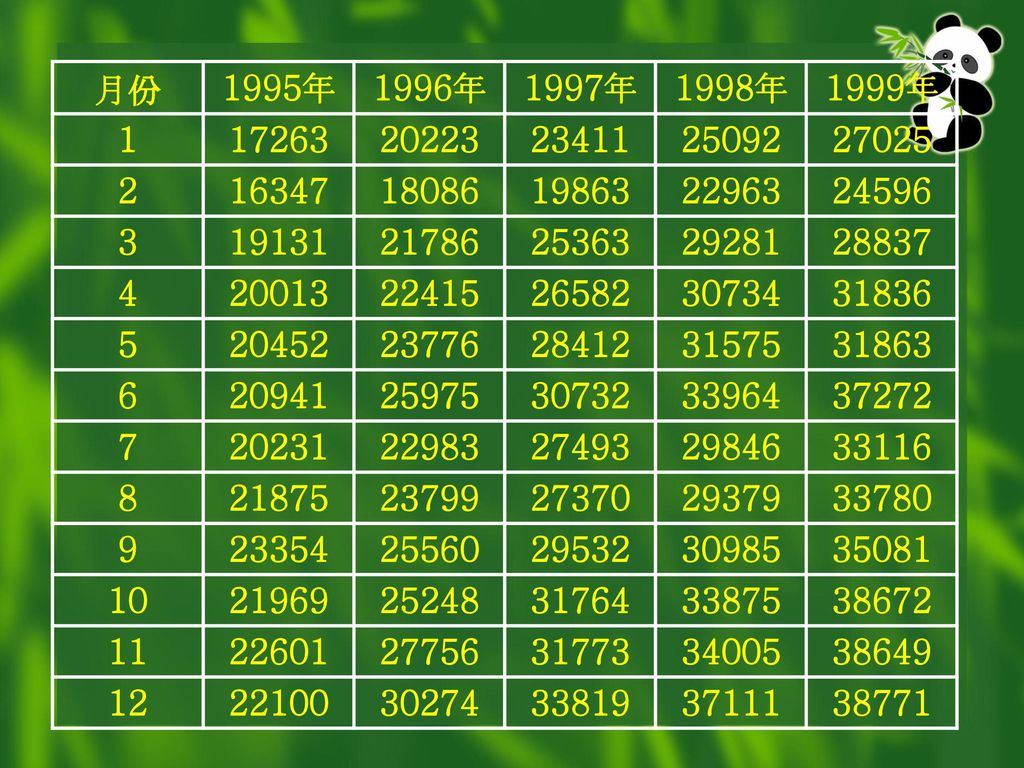

月份 1995年 1996年 1997年 1998年 1999年 1 17263 20223 23411 25092 27025 2 16347 18086 19863 22963 24596 3 19131 21786 25363 29281 28837 4 20013 22415 26582 30734 31836 5 20452 23776 28412 31575 31863 6 20941 25975 30732 33964 37272 7 20231 22983 27493 29846 33116 8 21875 23799 27370 29379 33780 9 23354 25560 29532 30985 35081 10 21969 25248 31764 33875 38672 11 22601 27756 31773 34005 38649 12 22100 30274 33819 37111 38771

31

6.2.1 消除长期趋势 式中:r为相关系数,SD为标准差,P为置信水平。可见相关性是显著的。

32

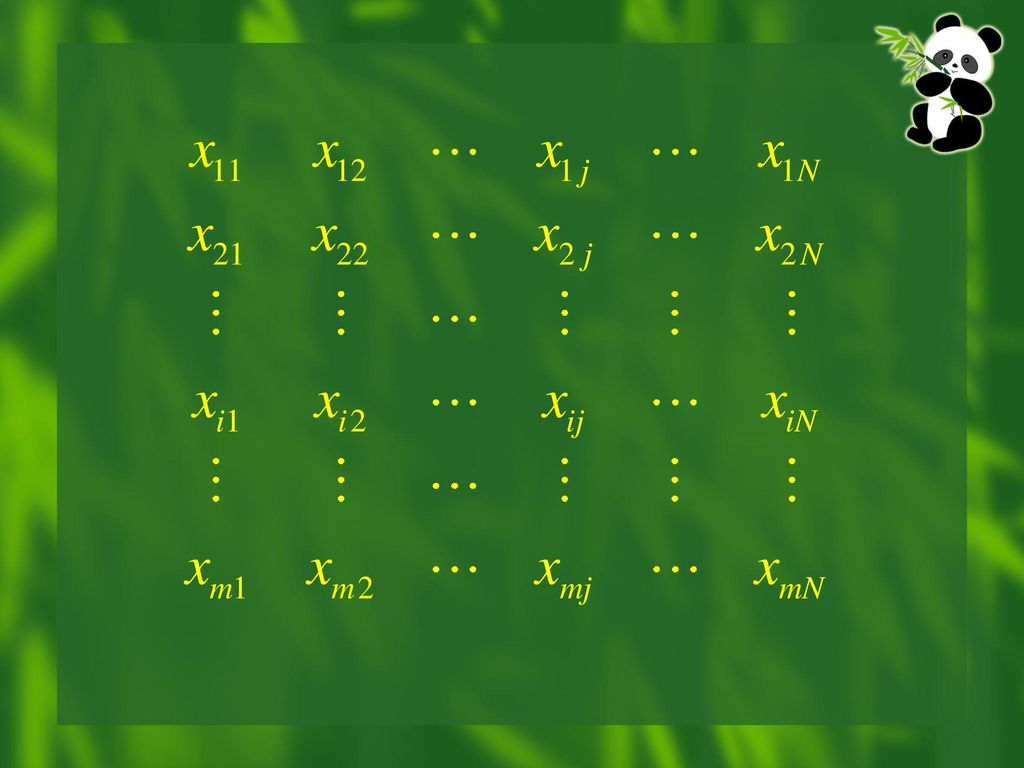

2.3 季节变动分析 消除时间序列中季节因素的影响称为季节调整。设序列包含m个季节变动周期,每一周期中包含N个时间点,则时间序列可以写成:

(3.19)

")

34

同一周期i中, 显示了季节变动; 在不同周期中, (同一时期j的指标值)则显示了趋势变动。 对于以年为周期按月(或季)编制的序列,N=12或N=4。一般要求k>=3,以显示季节变动的规律。

则显示了趋势变动。 对于以年为周期按月(或季)编制的序列,N=12或N=4。一般要求k>=3,以显示季节变动的规律。")

35

如不包含循环变动,则是趋势变动、季节变动和不规则变动的综合表现。季节变动提取就是消除趋势变动和不规则变动的影响。

所提取的季节变动在乘法模型中称为季节指数,在加法模型中则称季节变差。根据序列是否包含长期趋势可选取不同的方法。 直接平均法视序列的趋势值为一个常数; 比率平均法根据周期测定趋势变动,同一周期中具有相同的趋势; 移动平均趋势剔除法则是根据具体的时期来获取趋势值。

36

2.3.1 平均法 如原序列不包含长期趋势(趋势变动为常数),可采用平均法测定季节因素。 (1)同期平均法

如原序列不包含长期趋势(趋势变动为常数),可采用平均法测定季节因素。 (1)同期平均法 同期平均法是针对不同周期中同一时期计算平均数,进而求得季节指数的分析方法。 它有直接平均和比率平均两种形式。

,可采用平均法测定季节因素。 (1)同期平均法. 同期平均法是针对不同周期中同一时期计算平均数,进而求得季节指数的分析方法。 它有直接平均和比率平均两种形式。")

37

A.直接平均法

39

② ① ①/ ②= ③

40

直接平均法只适用于具有水平趋势的时间序列。

若时间序列具有上升(或下降)的长期趋势,则同期平均数不适用。 针对直接平均法的局限,提出了比率平均法。

的长期趋势,则同期平均数不适用。 针对直接平均法的局限,提出了比率平均法。")

41

B.比率平均法

43

① ②

44

2.3.2 趋势剔除法 如果序列包含明显的上升(下降)趋势,则应先剔除趋势因素,再测定季节因素。当模型中不含循环变动因素时,可采用乘法模型进行。 该方法适用于具有明显上升(或下降)的长期趋势的时间序列。

趋势,则应先剔除趋势因素,再测定季节因素。当模型中不含循环变动因素时,可采用乘法模型进行。 该方法适用于具有明显上升(或下降)的长期趋势的时间序列。")

45

(1)通过移动平均,获得趋势变动因素; 由于移动平均项数等于周期长度,故中心化移动平均数消除了各月(季)之间因季节因素引起的差异和随机因素的影响,可作为时期的趋势测定值,即:

通过移动平均,获得趋势变动因素; 由于移动平均项数等于周期长度,故中心化移动平均数消除了各月(季)之间因季节因素引起的差异和随机因素的影响,可作为时期的趋势测定值,即:")

46

(2)从原序列中剔除长期变动因素,得季节因素与随机因素的综合;

各时期的实际值与上述相应的移动平均数的比率显示季节变动和随机变动的综合作用: (3.29) 该指标称季节比率,此时时间序列的总项数为(m-1)*N。通过对(m-1)个周期同月(季)的季节比率求平均数,可以在相当程度上消除随机变动的影响。

该指标称季节比率,此时时间序列的总项数为(m-1)*N。通过对(m-1)个周期同月(季)的季节比率求平均数,可以在相当程度上消除随机变动的影响。")

47

(3)求季节指数 同样以 作为调整系数,计算季节指数 消除季节因素后,获得了包含长期因素及随机因素的新序列,这称为季节变动的调整。

(3.30) 消除季节因素后,获得了包含长期因素及随机因素的新序列,这称为季节变动的调整。

消除季节因素后,获得了包含长期因素及随机因素的新序列,这称为季节变动的调整。")

48

比率平均法求取季节指数

49

时间序列 一个时间序列可能有趋势、季节、循环这三个成分中的某些或全部再加上随机成分。

要对一个时间序列本身进行深入研究,就需要把序列的这些成分分解出来、或者把它们过滤掉。 同样地进行预测,则最好把模型中的与趋势、季节、循环等成分有关的参数估计出来。 借助于计算机统计软件,可以方便地计算序列的趋势、季节和误差成分。

51

(百万元) 某企业从1990年1月到2002年12月的销售数据图

某企业从1990年1月到2002年12月的销售数据图")

52

去除季节成分,只有趋势和误差成分

53

趋势成分 季节成分 趋势成分 误差成分

54

2.4 循环变动分析 循环变动通常隐含于较长期变化过程中,具有周期性且长度不固定的特点。循环变动的规律性不如季节变动明显,成因也较为复杂。

循环变动通常隐含于较长期变化过程中,具有周期性且长度不固定的特点。循环变动的规律性不如季节变动明显,成因也较为复杂。 循环因素的测定不仅有助于把握循环波动的规律性,该因素的剔除也有助于更准确地把握长期趋势。 循环变动的测定方法多种多样,不同的方法测定结果也可能存在差异。 常用的方法有:剩余法和同期对比法。

55

2.4.1 同期对比法 也称为直接测定法,该方法将每年各月(季)数值与上年同期数值对比,直接计算年距发展速度,求得的相对数可大致消除季节变动因素与长期趋势,所剩为循环变动因素与随机因素之综合,即循环变动和不规则变动的相对数: (3.31) 分别适用于分季和分月资料

分别适用于分季和分月资料.")

56

利用同期对比法测定循环指数 年份 季度 观测值 循环指数 1995 1 52741 1998 68637 1.142 2 61406

循环指数 1995 1 52741 1998 68637 1.142 2 61406 85726 1.188 3 65460 84395 1.167 4 66670 97356 1.169 1996 60095 1.139 1999 77336 1.127 72166 1.175 96273 1.123 72342 1.105 90210 1.069 83278 1.249 104991 1.078 1997

57

直接法可大致消除趋势变动和季节变动的影响。但在消除长期趋势的同时,相对放大了循环波动的振幅。

当某期发展水平偏低时,不仅该期的值偏低,而且会导致下期值偏高;反之亦然。 直接法测定的循环变动,其波峰、波谷与其他方法测定结果间存在一定的水平位差。

58

2.4.2 剩余法 剩余法也称古典方法,按乘法模型,时间序列可表述为:X=T•S•C•I。 其基本步骤为:

其基本步骤为: (1)分离长期趋势因素(T)与季节变动因素(S),则原序列只剩下循环因素(C)与随机因素(I)的影响:C•I=X/(T• S) ; (2)对新生成序列进行移动平均,消除随机因素的影响,即得循环因素(C)。

分离长期趋势因素(T)与季节变动因素(S),则原序列只剩下循环因素(C)与随机因素(I)的影响:C•I=X/(T• S) ; (2)对新生成序列进行移动平均,消除随机因素的影响,即得循环因素(C)。")

59

剩余法三种基本形式 根据长期趋势和季节变动被剔除的先后顺序不同,剩余法有三种基本形式。 剩余法的优势在于能够识别时间序列的各个构成因素。

根据长期趋势和季节变动被剔除的先后顺序不同,剩余法有三种基本形式。 剩余法的优势在于能够识别时间序列的各个构成因素。 如果识别同一种构成因素所用的方法相同,则采用这三种形式所计算的循环指数相同。

60

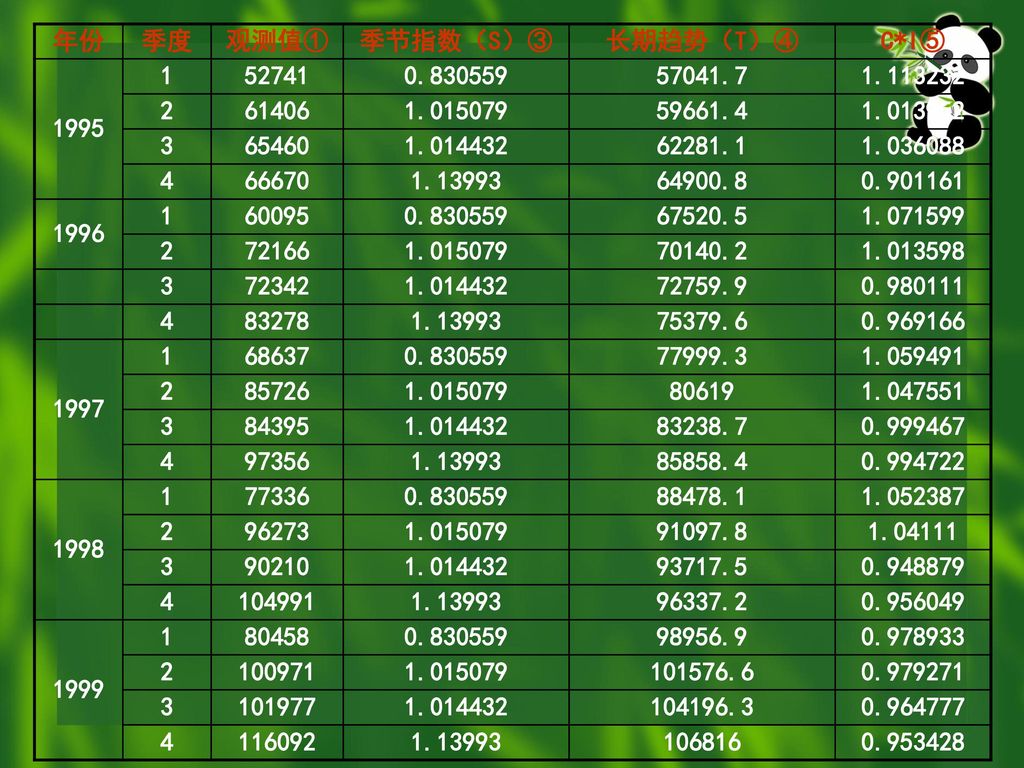

同期对比法和剩余法测定循环变动 采用剩余法测定循环变动(表3.3) 。 季节指数(比率平均法)见表中第③栏;

采用剩余法测定循环变动(表3.3) 。 季节指数(比率平均法)见表中第③栏; 长期趋势(直线拟合)见表中第④栏; 循环变动(剩余法)见表中第⑤栏。

。 季节指数(比率平均法)见表中第③栏; 长期趋势(直线拟合)见表中第④栏; 循环变动(剩余法)见表中第⑤栏。")

61

年份 季度 观测值① 季节指数(S)③ 长期趋势(T)④ C*I⑤ 1995 1 52741 2 61406 3 65460 4 66670 1996 60095 72166 72342 83278 1997 68637 85726 80619 84395 97356 1998 77336 96273 90210 104991 1999 80458 100971 101977 116092 106816

62

预测的概念 所谓预测就是根据过去和现在的已知因素,运用知识、经验和科学方法,对未来进行预先估计,并推测事物未来的发展趋势的活动过程。

预测是以历史统计数据为依据,在此基础上对未来的情况做出逻辑推断,因此是一门科学。 预测的准确性还有赖于预测者的知识、经验、判断能力和分析能力,因此也是一门艺术。 ①广泛性;②准确性;③时效性;④可用性;⑤经济性

63

预测的程序与方法 确 定 预 测 目 标 调查 、 收集 和 整理 资料 选 择 方 法 进 行 评 价 结 果 提 交 过程性

64

选择预测方法应注意的问题 ①注意预测方法的适用范围; ②注意预测的经济性; ③考虑收集资料的难易程度; ④准确度的要求。

65

预测应注意的问题 ①定量预测技术未必就一定优于定性预测技术,尤其在缺乏准确的数据资料的情况下,要根据不同的情况选择合适的方法;

②不要只依赖一种预测方法,特别是在进行长期预测时,需要多方法、多方案的比较研究; ③预测期限越长,预测结果的准确性也会随之下降,因此需要界定已知数据的有效预测范围;

66

罗马俱乐部 是关于未来研究的国际性民间学术团体,主要从事有关全球性问题的宣传、预测和研究活动。成员大多是世界或各国的知名科学家、实业家、经济学家、社会学家、教育家和政治家。并限制在100人以内,以保持其小规模的、松散的国际组织的特点。 主要活动:①举办学术会议;② 制定并实施“人类困境”研究计划,并进行系统研究;③出版研究报告和有关学术著作。 宗旨:通过对人口、粮食、工业化、污染、资源、贫困、教育等全球性问题的系统研究,提高公众的全球意识,敦促国际组织和各国有关部门改革社会和政治制度,并采取必要的社会和政治行动,以改善全球的管理,使人类摆脱所面临的困境。由于它的观点和主张带有浓厚的消极和悲观色彩,所以被称为现代未来研究的“悲观派”代表。

67

1972年发表第一个研究报告《增长的极限》,作了世界性灾难即将来临的预测,设计了“零增长”的对策性方案,在全世界挑起了一场持续至今的大辩论。

其他著名的研究报告有:《人类处在转折点》(1974)、《重建国际秩序》(1976)、《超越浪费的时代》(1978)、《人类的目标》(1978)、《学无止境》(1979)、《微电子学和社会》(1982)等。 把全球看成一个整体,提出了各种全球性问题相互影响、相互作用的全球系统观点;极力倡导从全球入手解决人类重大问题的思想方法;应用世界动态模型进行复杂的定量研究。 这些新观点、新思想和新方法,表明人类开始站在新的、全球的角度来认识人、社会和自然的相互关系。所提出的全球性问题和它所开辟的全球问题研究领域,标志着人类已经开始综合地运用各种科学知识,解决那些最复杂并属于最高层次的问题。

、《重建国际秩序》(1976)、《超越浪费的时代》(1978)、《人类的目标》(1978)、《学无止境》(1979)、《微电子学和社会》(1982)等。 把全球看成一个整体,提出了各种全球性问题相互影响、相互作用的全球系统观点;极力倡导从全球入手解决人类重大问题的思想方法;应用世界动态模型进行复杂的定量研究。 这些新观点、新思想和新方法,表明人类开始站在新的、全球的角度来认识人、社会和自然的相互关系。所提出的全球性问题和它所开辟的全球问题研究领域,标志着人类已经开始综合地运用各种科学知识,解决那些最复杂并属于最高层次的问题。")

68

朴素法 时间序列 时间序列分解 时间序列分析概述 移动平均法

定量预测 朴素法 时间序列 时间序列分解 时间序列分析概述 移动平均法 指数平滑法 博克思--詹金斯法 灰色预测法 预测误差 自适应过滤法 趋势模型外推法

69

战略层 战术层 作业层 计划期 长(5年以上) 中(一年) 短(月,旬,周) 时间单位 粗 中(月,季) 细(工作日等) 空间范围 大 中 小 详细程度 低 综合 详细,分解 不确定性 高 管理层次 高层 中层 底层 特点 资源获取 资源利用 日常活动 作业层 战术层 战略层

70

以乘法模型(X=T•S•C•I)为例,基本步骤:

时间序列预测示例 以乘法模型(X=T•S•C•I)为例,基本步骤: (1)分离长期趋势与循环因素(T•C) (2)分离季节因素与随机因素(S•I) (3)求取季节指数 (4)求长期趋势(T),分离循环因素(C) 采用X=T•S•C进行预测 (因随机因素无法直接预测)

为例,基本步骤: (1)分离长期趋势与循环因素(T•C) (2)分离季节因素与随机因素(S•I) (3)求取季节指数. (4)求长期趋势(T),分离循环因素(C) 采用X=T•S•C进行预测. (因随机因素无法直接预测)")

71

以上海1995-1999季度GDP值为例 (1)以4个季度的滑动平均求T•C; (2)将原始值除以T•C,得S•I;

(6)应用X=T•S•C预测(其中S取平均值)

应用X=T•S•C预测(其中S取平均值)")

72

长期趋势预测

73

年份 季度 原始值 TjCj 季节指数S 长期趋势(T) Cj 1995 1 52741 0.8306 2 61406 1.0151 3 65460 61569 1.0144 1.0632 4 66670 63408 1.1399 1.0514 1996 60095 66098 0.9092 72166 67818 1.0641 72342 71970 1.0052 83278 74106 1.1238 1997/8 1999 80458 94158 0.8545 100971 97099 1.0399 101977 99875 1.0211 116092 106816 2000 79810 109436 0.8781

74

总 结 时间序列的构成要素 循环波动 季节变动 长期趋势 不规则波动 线性趋势 非线性趋势 按月(季)平均法 趋势剔出法 剩余法 二次曲线

总 结 线性趋势 时间序列的构成要素 循环波动 季节变动 长期趋势 剩余法 移动平均法 移动中位数法 线性模型法 不规则波动 非线性趋势 趋势剔出法 按月(季)平均法 Gompertz曲线 指数曲线 二次曲线 修正指数曲线 Logistic曲线

平均法. Gompertz曲线. 指数曲线. 二次曲线. 修正指数曲线. Logistic曲线.")

75

海面变化预测方法 思路:线性方程→复合模型 平均海平面变化的主体部分可表示为趋势项和周期项的叠加,即将月(年)平均海面序列 表示成如下形式:

其中: 为确定性的趋势项; 为确定性周期项; 为剩余随机序列; 为白噪声序列;

76

存在问题 ①趋势项的形式及其对预测的影响; ②周期正弦波假设的可信性。 解决策略 ①具有时频域分辨率的信号分析方法 ②针对组份特征的预测模型建立 基本认识 ①构建海面变化集成预测方法体系; ②在此基础上进行综合研究;

77

海面变化因素分解为: 长期趋势(T)、季节变化(S) 循环变化(C)和不规则变化(I) 吴淞站月平均潮位变化的长期趋势 (粗线为长期趋势,用SSA方法提取)

、季节变化(S) 循环变化(C)和不规则变化(I) 吴淞站月平均潮位变化的长期趋势 (粗线为长期趋势,用SSA方法提取)")

78

季节指数 月均序列谱分析表明序列存在显著的年周期,季节周期长度为12个月。采用比率平均法进行季节因素提取。 月 份 1月 2月 3月 4月

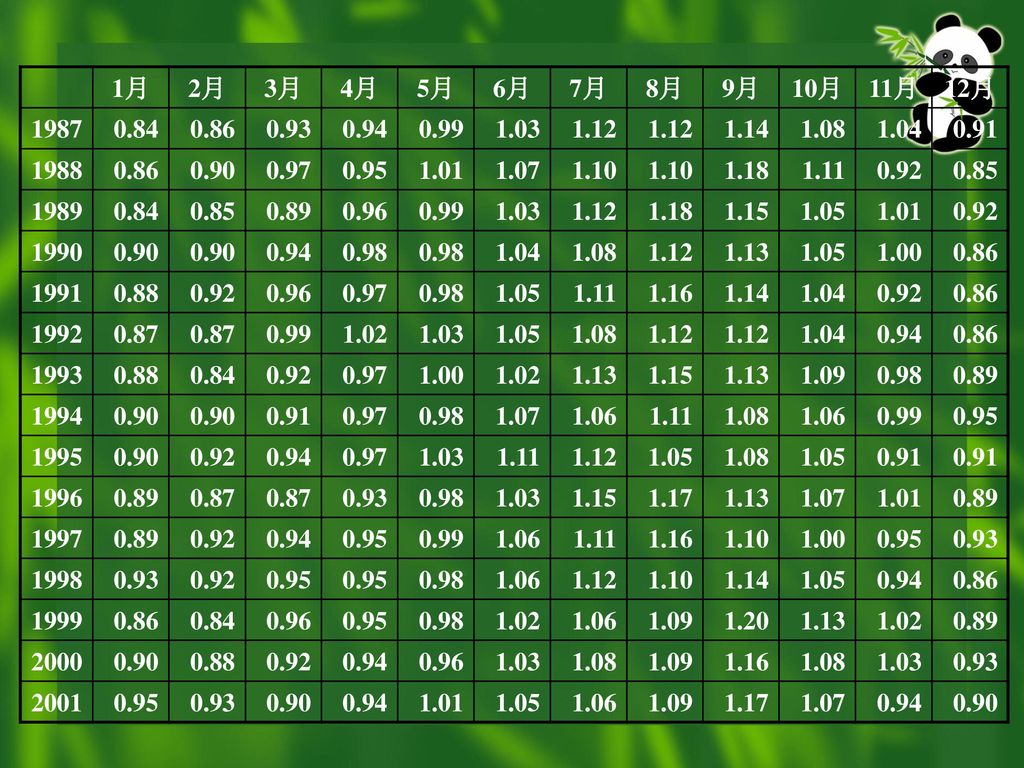

频率(1/月) 月均序列谱分析表明序列存在显著的年周期,季节周期长度为12个月。采用比率平均法进行季节因素提取。 季节指数 月 份 1月 2月 3月 4月 5月 6月 季节指数 0.867 0.886 0.92 0.962 1.01 1.064 7月 8月 9月 10月 11月 12月 1.07 1.112 1.136 1.071 0.991 0.913

月均序列谱分析表明序列存在显著的年周期,季节周期长度为12个月。采用比率平均法进行季节因素提取。 季节指数. 月 份. 1月. 2月. 3月. 4月. 5月. 6月. 季节指数 月. 8月. 9月. 10月. 11月. 12月")

79

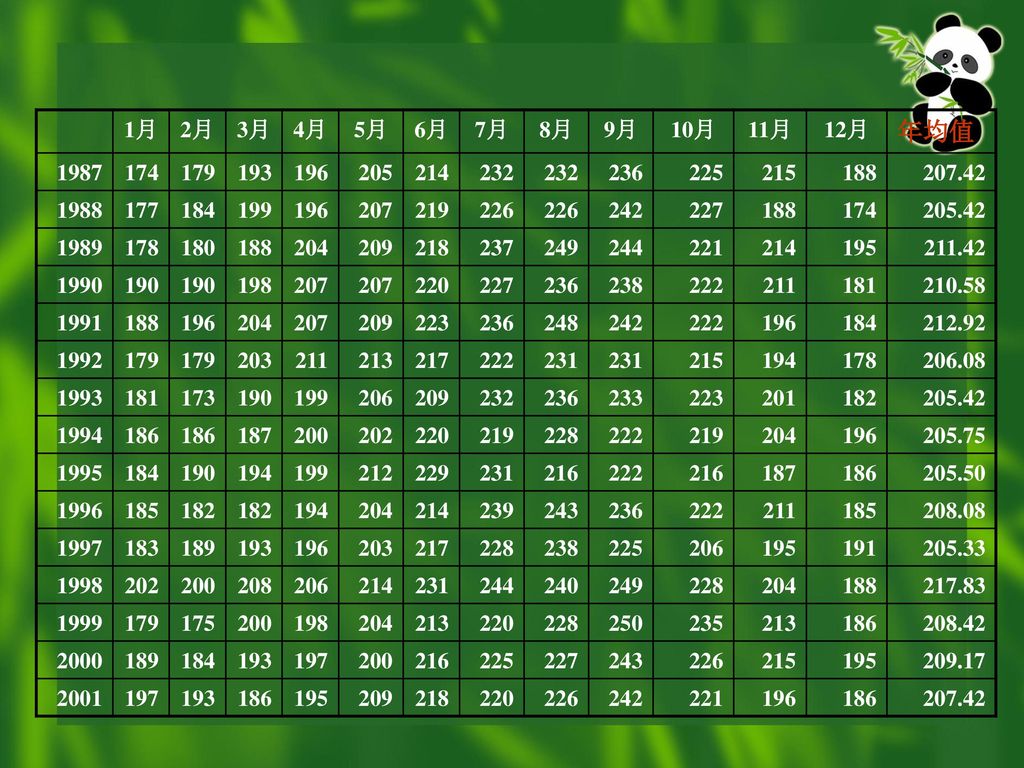

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 年均值 1987 174 179 193 196 205 214 232 236 225 215 188 207.42 1988 177 184 199 207 219 226 242 227 205.42 1989 178 180 204 209 218 237 249 244 221 195 211.42 1990 190 198 220 238 222 211 181 210.58 1991 223 248 212.92 1992 203 213 217 231 194 206.08 1993 173 206 233 201 182 1994 186 187 200 202 228 205.75 1995 212 229 216 205.50 1996 185 239 243 208.08 1997 183 189 191 205.33 1998 208 240 217.83 1999 175 250 235 208.42 2000 197 209.17 2001

80

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1987 0.84 0.86 0.93 0.94 0.99 1.03 1.12 1.14 1.08 1.04 0.91 1988 0.90 0.97 0.95 1.01 1.07 1.10 1.18 1.11 0.92 0.85 1989 0.89 0.96 1.15 1.05 1990 0.98 1.13 1.00 1991 0.88 1.16 1992 0.87 1.02 1993 1.09 1994 1.06 1995 1996 1.17 1997 1998 1999 1.20 2000 2001

81

年均序列谱分析表明存在明显的7年和2年左右周期,由于循环变化的周期相对较长,周期取为7年。

频率(1/年) 年均序列谱分析表明存在明显的7年和2年左右周期,由于循环变化的周期相对较长,周期取为7年。 剩余法测定循环变化趋势: ①分离T和S→C•I=X/(T• S) ②移动平均消除I

年均序列谱分析表明存在明显的7年和2年左右周期,由于循环变化的周期相对较长,周期取为7年。 剩余法测定循环变化趋势: ①分离T和S→C•I=X/(T• S) ②移动平均消除I.")

82

循环指数 月 循环 指数 1 1.007 13 1.011 25 1.010 37 1.008 49 1.016 61 1.020 73 1.006 2 1.015 14 0.993 26 38 0.999 50 62 74 0.989 3 0.998 15 0.996 27 39 1.001 51 1.004 63 75 0.985 4 0.997 16 0.991 28 40 0.994 52 1.009 64 76 0.992 5 17 29 41 0.988 53 65 1.002 77 0.982 6 18 1.024 30 42 0.975 54 66 78 0.976 7 1.039 19 1.030 31 43 1.027 55 67 1.029 79 8 20 1.022 32 44 56 1.005 68 80 1.023 9 21 33 45 57 0.986 69 81 10 22 34 46 0.990 58 70 82 1.021 11 0.984 23 0.980 35 47 59 71 0.977 83 12 24 36 0.973 48 60 72 0.970 84

83

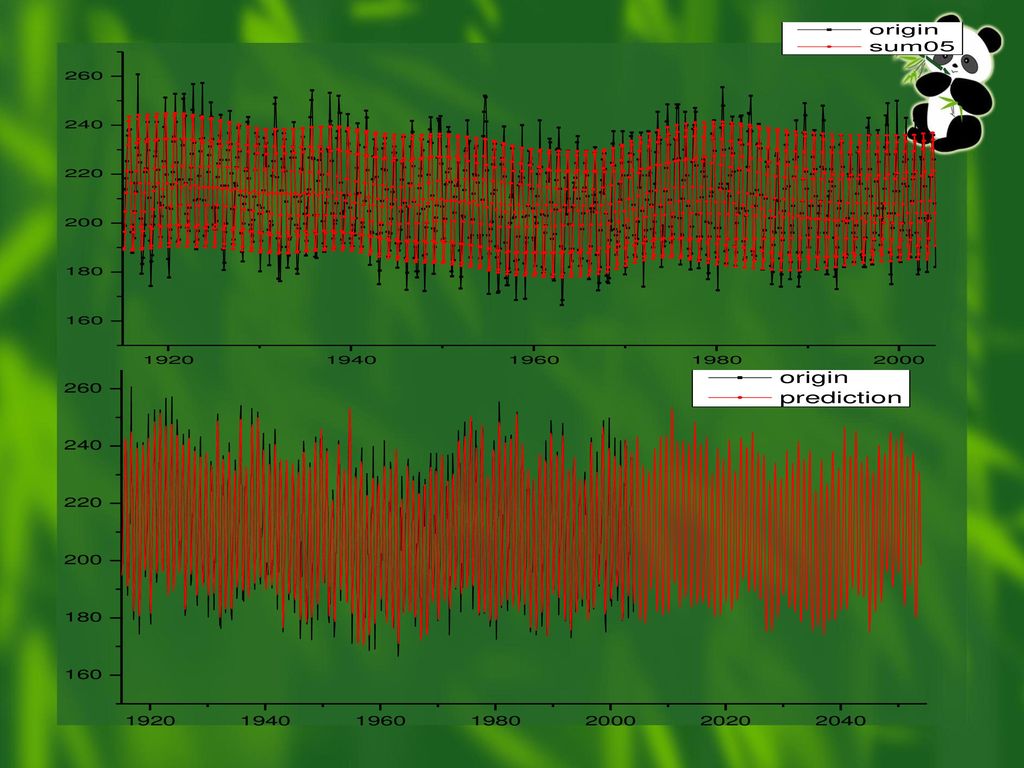

潮位数据拟合及误差分析(月均序列序列)

")

84

潮位数据拟合及误差分析(年均序列序列)

")

86

短期预测试验及误差分析 (实线和虚线分别为相对于实测序列和长期拟合序列的误差)

")

87

§3 确定性时间序列分析模型 时间序列分析模型分: 确定性模型 随机模型

时间序列分析模型是揭示时间序列自身变化规律和相互联系的数学表达。时间序列分析模型在地学多个领域具有广泛的应用。 时间序列分析模型分: 确定性模型 随机模型

88

3.1.1 滑动平均模型 对于一个时间序列: 将平均数 (3.37) 称为时间序列的滑动平均数序列。该式所表示的模型称为滑动平均模型。滑动平均模型的主要作用是消除干扰,显示序列的趋势性变化,并用于趋势预测。

称为时间序列的滑动平均数序列。该式所表示的模型称为滑动平均模型。滑动平均模型的主要作用是消除干扰,显示序列的趋势性变化,并用于趋势预测。 .")

89

3.1.2 加权滑动平均模型 将平均数 (3.38) 称为时间序列 的加权滑动平均数序列。 为加权因子,满足 (3.39) (3.38)式表达的模型称为加权滑动平均模型。该模型优势在于通过加权因子的选取,改变新数据权重,使趋势预测更准确。

(3.38)式表达的模型称为加权滑动平均模型。该模型优势在于通过加权因子的选取,改变新数据权重,使趋势预测更准确。 .")

90

3.1.3二次滑动平均模型 二次滑动平均是对一次滑动平均产生的序列再进行滑动平均。即 (3.40)

)称为二次滑动平均数序列,该式表达的模型称为二次滑动平均模型。 序列(

称为二次滑动平均数序列,该式表达的模型称为二次滑动平均模型。 序列(")

91

3.1.4指数平滑模型 如采用下式计算序列的平滑预测值

则称模型为指数平滑模型,α称为平滑常数(0<α<1)。(3.41)也可以写成: 即预测值是前期实际值与预测值的加权和。α可根据优选法规则选择,将不同的α代入模型,计算预测值序列。以实际值与预测值的差的平方和最小为准则,确定α值。 (3.41) (3.42)

。(3.41)也可以写成: 即预测值是前期实际值与预测值的加权和。α可根据优选法规则选择,将不同的α代入模型,计算预测值序列。以实际值与预测值的差的平方和最小为准则,确定α值。 (3.41) (3.42)")

92

3.1.5二次指数平滑模型 在一次指数平滑模型的基础上再进行指数平滑计算,即构成二次指数平滑模型: 其中: α为平滑常数。 (3.43)

")

93

例:根据江苏1980-1994年的耕地面积,采用移动平均法和指数平滑法预测1995年播种面积。

⑴简单移动平均法: 同理,可求得各年移动平均值。 取 ,可计算 它代表1983年的模拟值; 同理,可计算出各年加权移动平均值。 ⑵加权移动平均法: 取N=3,

94

⑶指数平滑法 取平滑系数α=0.4,预测公式为 平滑初始值

=0.4× ×6959=6954.2,即为1983年的模拟值;同理可求得各年预测值。 仅就相对误差而言,上述三种预测方法预测效果都较好,但以加权移动平均法效果最好。 有

95

年份 耕地面积(xt) 三项移动平均 相对误差(%) 三项加权移动平均 相对误差(%) 一次指数平滑值 80 6962 81 6956 82 6947 6959.0 1.002 83 6945 6955.0 1.001 6952.5 6954.2 84 6931 6949.3 1.003 6947.5 6950.5 85 6909 6941.0 1.005 6938.3 1.004 6942.7 86 6886 6928.3 1.006 6922.3 6929.2 87 6870 6908.7 6901.2 6911.9 88 6853 6888.3 6881.8 6895.2 89 6844 6869.7 6864.2 6878.3 90 6835 6855.7 6851.3 6864.6 91 6825 6844.0 6841.0 6852.7 92 6779 6834.7 1.008 6831.5 6841.6 1.009 93 6739 6813.0 1.011 6803.7 1.010 6816.6 1.012 94 6781.0 1.016 6766.7 1.014 6785.6 1.017 95 6731.0 6713.7 6741.3

96

常数模型 数学模型 Yt=b+εt 描述具有水平型变化的时间序列,常数 b 代表观测值围绕波动的未知水平

E(εt )= 0 Var(εt )= σε2 Cov(εt εt –j)= j ≠ 0

= 0. Var(εt )= σε2. Cov(εt εt –j)= 0 j ≠ 0.")

97

线性趋势模型 数学模型:Yt = b0 + b1t + ε t 观测值看成围绕某一趋势直线的随机波动

函数f(t)=b0+b1t表示随时间变化的趋势直线 b0 表示在t=0时时间序列的水平 b1表示时间序列变化的平均值 εt是随机项,包括了各种随机因素。假设: E(εt )= 0 Var(εt )= σε2 Cov(εt εt –j)= j ≠ 0

=b0+b1t表示随时间变化的趋势直线. b0 表示在t=0时时间序列的水平. b1表示时间序列变化的平均值. εt是随机项,包括了各种随机因素。假设: E(εt )= 0. Var(εt )= σε2. Cov(εt εt –j)= 0 j ≠ 0.")

98

线性趋势

99

线性模型法 汽车产量直线趋势 50 100 150 200 1981 1985 1989 1993 1997 汽车产量 趋势值 (年份) 汽

50 100 150 200 1981 1985 1989 1993 1997 汽车产量 趋势值 汽车产量直线趋势 (年份) 汽 车 产 量 (万辆)

汽. 车. 产. 量. (万辆)")

100

二次趋势模型 描述抛物线型趋势变化的数学模型 Yt = b0 + b1t + b2t2 + εt t Yt ε t *

101

二次曲线 4 8 12 16 1978 1980 1982 1984 1986 1988 1990 1992 零售量 趋势值 零 售 量 (件) 零售量二次曲线趋势 (年份)

零售量二次曲线趋势 (年份)")

102

抛物线型趋势变化的确定 利用差分法判定某时间序列是否含抛物线趋势 可当t以一个常数变化时,Y的一阶差分,即: △Y = Yt-Yt-1

的绝对值也接近一个常数时,该时间序列含有线形趋势 当t以一个常数变化时,Y的二阶差分,即: △2Yt= △Yt- △Yt-1 的绝对值接近一个常数时,该时间序列含有抛物线趋势

103

时间的多项式模型 三次模型 四次模型 N次模型 Yt = b0 + b1t + b2t2 + b3t3 + ε t

Yt = b0 + b1t + b2t2 + b3t3 + b4t4 + ε t N次模型 Yt = b0 + b1t + b2t2 + ……+ bntn + ε t

104

指数增长趋势变化 时间序列模型 Yt = abt εt 或 Yt = K + abt εt Yt = aebt ε t Yt t *

105

指数曲线 汽车产量指数曲线趋势 50 100 150 200 250 1981 1985 1989 1993 1997 汽车产量 趋势值

50 100 150 200 250 1981 1985 1989 1993 1997 汽车产量 趋势值 汽车产量指数曲线趋势 (年份) 汽 车 产 量 (万辆)

汽. 车. 产. 量. (万辆)")

106

龚珀兹曲线(Gompertz curve)

以英国统计学家和数学家 B·Gompertz 的名字而命名 一般形式为 K,a,b为未知常数 K > 0,0 < a ≠ 1,0 < b ≠ 1 描述的现象:初期增长缓慢,以后逐渐加快,当达到一定程度后,增长率又逐渐下降,最后接近一条水平线 两端都有渐近线,上渐近线为YK,下渐近线为Y= 0

107

罗吉斯蒂曲线 (Logistic Curve)

1838年比利时数学家 Verhulst所确定的名称 该曲线所描述的现象的特征与Gompertz曲线类似 其曲线方程为 K、a、b 为未知常数 K > 0,a > 0,0 < b ≠1

108

逻辑增长曲线模型(S函数曲线) 该曲线的特点是某变量刚开始时,随着t的增加,y的增长速度逐渐增加,当y达到一定水平时,其增长速度又放慢,最后超近于一条渐近线 该方程经常用来描述生命周期的变化,即缓慢增长→快速增长→增速放慢→相对饱和 Yt t K

109

季节性模型 由时间 t 的三角函数构成的季节性模型

Similar presentations

二、第二类换元积分法. 问题 解决方法 利用复合函数,设置中间变量. 过程令 一、第一类换元积分法(凑微分法)>")

2 +(y-b)2=r2 x2+y2+Dx+Ey+F=0 Ax2+Bxy+Cy2+Dx+Ey+ F=0.>")

>")

常数项级数的概念 袁安锋 2016.7.>")