Download presentation

1

如何正確閱讀財務報表 臺灣證券交易所 上市治理部

如何正確閱讀財務報表 臺灣證券交易所 上市治理部

2

講師資歷 普考會計審計人員 高考會計審計人員 高考會計師 台北大學會計學研究所 台北市政府主計單位 台灣證券交易所上市治理部(89年~)

")

3

簡 報 內 容 壹、前言 貳、閱讀財務報表應注意之事項 參、『財務重點專區』簡介 肆、 Q&A

簡 報 內 容 壹、前言 貳、閱讀財務報表應注意之事項 參、『財務重點專區』簡介 肆、 Q&A 主要與各位分享平時查核所發現的心得. 1.幫助各位在日常業務 2.或在投資決策上能有所幫助. 如何利用 本公司的公開資訊觀測站

4

資產負債表 資產 負債及股東權益 流動資產 流動負債 現金及約當現金 短期借款 應收票據 應付短期票券 應收帳款 應付票據

資產 負債及股東權益 流動資產 流動負債 現金及約當現金 短期借款 應收票據 應付短期票券 應收帳款 應付票據 其他應收款 應付帳款 其他金融資產-流動 其他流動負債 存貨 長期負債 遞延所得稅資產-流動 應付公司債 其他流動資產 長期借款 基金及投資 其他負債 採權益法之長期股權投資 負債總計 其他金融資產-非流動 股本 固定資產淨額 普通股 土地 特別股 房屋(建築物) 資本公積 無形資產 保留盈餘 商標權 股東權益其他項目 專利權 金融商品未實現損益 遞延退休金成本 累積換算調整數 XXXX 未認列為退休金成本之淨損失 其他資產 庫藏股票 資產總計 股東權益總計 負債及股東權益總計

資本公積. 無形資產 保留盈餘. 商標權 股東權益其他項目 專利權 金融商品未實現損益 遞延退休金成本 累積換算調整數 XXXX 未認列為退休金成本之淨損失. 其他資產 庫藏股票. 資產總計 股東權益總計. 負債及股東權益總計.")

5

損益表 營業收入 營業成本 營業毛利(銷貨毛利) 營業費用 營業利益(營業損失) 營業外收入及利益 營業外費用及損失 繼續營業部門稅前淨利(淨損) 所得稅費用(利益) 繼續營業部門淨利(淨損) 非常損益 會計原則變動之累積影響數 本期淨利(淨損) 普通股每股盈餘

營業費用 營業利益(營業損失) 營業外收入及利益 營業外費用及損失 繼續營業部門稅前淨利(淨損) 所得稅費用(利益) 繼續營業部門淨利(淨損) 非常損益 會計原則變動之累積影響數 本期淨利(淨損) 普通股每股盈餘")

6

現 金 流 量 表 營業活動之現金流量: 本期淨利(淨損) 調整項目: 壞帳費用 折舊費用 專利權攤銷

現 金 流 量 表 項 目 本 期 上 期 小 計 合 計 營業活動之現金流量: 本期淨利(淨損) 調整項目: 壞帳費用 折舊費用 專利權攤銷 依權益法認列投資收入超過當年度現金股利收現部分 出售資產利益(損失) 應收票據增加(減少) 應收帳款增加(減少) 存貨增加(減少) 預付費用增加(減少) 應付帳款增加(減少) 應付費用增加(減少) 應付利息增加(減少) 應付所得稅增加(減少) 遞延所得稅負債增加(減少) 營業活動之淨現金流入(流出) 投資活動之現金流量: 出售設備 購買土地及房屋 投資活動之淨現金流入(流出) 理財活動之現金流量: 發放現金股利 購買庫藏股票 現金增資 理財活動之淨現金流入(流出) 匯率影響數 本期現金及約當現金增加(減少)數 期初現金及約當現金餘額 期末現金及約當現金餘額

調整項目: 壞帳費用. 折舊費用. 專利權攤銷. 依權益法認列投資收入超過當年度現金股利收現部分. 出售資產利益(損失) 應收票據增加(減少) 應收帳款增加(減少) 存貨增加(減少) 預付費用增加(減少) 應付帳款增加(減少) 應付費用增加(減少) 應付利息增加(減少) 應付所得稅增加(減少) 遞延所得稅負債增加(減少) 營業活動之淨現金流入(流出) 投資活動之現金流量: 出售設備. 購買土地及房屋. 投資活動之淨現金流入(流出) 理財活動之現金流量: 發放現金股利. 購買庫藏股票. 現金增資. 理財活動之淨現金流入(流出) 匯率影響數. 本期現金及約當現金增加(減少)數. 期初現金及約當現金餘額. 期末現金及約當現金餘額.")

7

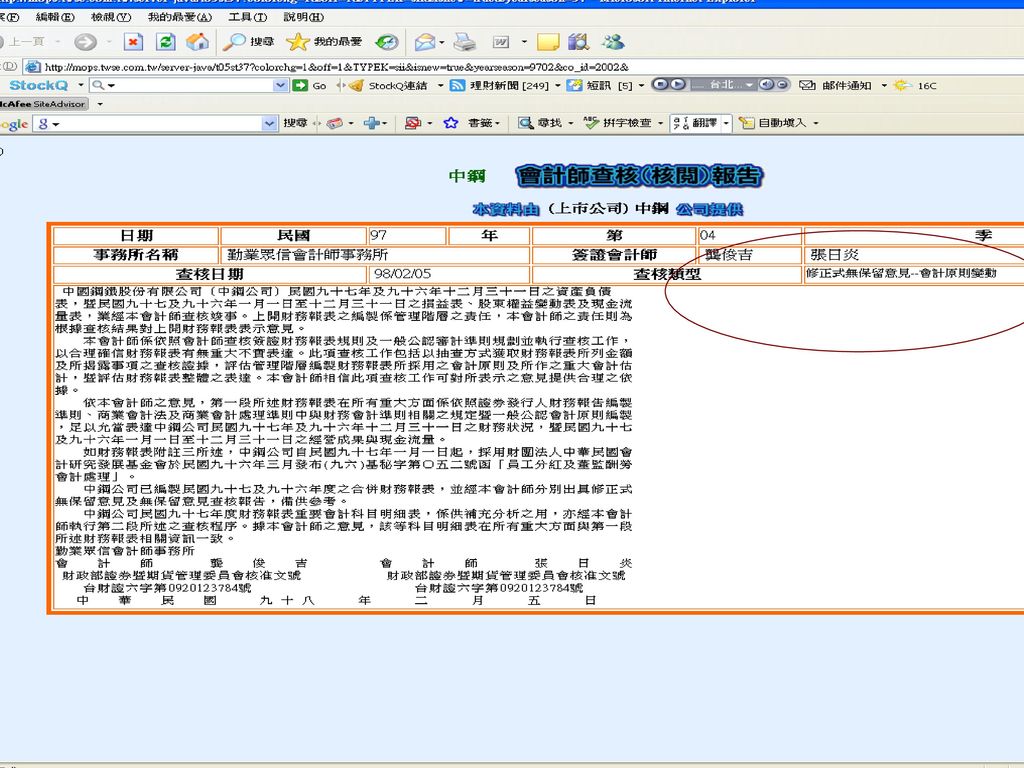

一、會計師查核報告的意見型態 (一)無保留意見 (二)修正式無保留意見 1.會計師已依照一般公認審計準則執行查核工作,且未受限制

2.財務報表已依照一般公認會計原則編製並適當揭露 (二)修正式無保留意見 1.會計師所表示之意見,部分係採用其他會計師之查核報告且欲區分查核責任 2.對受查者之繼續經營假設存有重大疑慮 3.受查者所採用之會計原則變動且對財務報表有重大影響 4.對前期財務報表所表示之意見與原來所表示者不同 5.前期財務報表由其他會計師查核 6.欲強調某一重大事項

修正式無保留意見. 1.會計師所表示之意見,部分係採用其他會計師之查核報告且欲區分查核責任. 2.對受查者之繼續經營假設存有重大疑慮. 3.受查者所採用之會計原則變動且對財務報表有重大影響. 4.對前期財務報表所表示之意見與原來所表示者不同. 5.前期財務報表由其他會計師查核. 6.欲強調某一重大事項.")

8

(三)保留意見 (四)無法表示意見 (五)否定意見 1.查核範圍受限制 2.會計師對管理階層在會計政策之選擇,或財務報表之揭露認 為有所不當

查核範圍如受限制,致會計師無法獲取足夠及適切之查核證據且情節極為重大,出具保留意見仍嫌不足者,會計師應出具無法表示意見之查核報告 (五)否定意見 會計師與管理階層間如存有”會計師對管理階層在會計政策之選擇,或財務報表之揭露認為有所不當”之情況且情節極為重大,致財務報表無法允當表達財務狀況,經營成果或現金流量,出具保留意見仍嫌不足者,會計師應出具否定意見之查核報告

否定意見. 會計師與管理階層間如存有 會計師對管理階層在會計政策之選擇,或財務報表之揭露認為有所不當 之情況且情節極為重大,致財務報表無法允當表達財務狀況,經營成果或現金流量,出具保留意見仍嫌不足者,會計師應出具否定意見之查核報告.")

9

依臺灣證券交易所營業細則之規定: 可接受之意見--會計師出具無保留意見或修正式無保留意見(除繼續經營假設有重大疑慮之報告外) 變更有價證券之交易方式--保留意見之查核報告 (除部份可接受的情形外) 停止其有價證券之買賣-未依規定檢送財務報告或會計師出具無法表示意見或否定意見之查核報告

12

二、淨值對有價證券交易之影響 每股淨值(即股東權益餘額除以發行股數): 每股淨值低於10元(低於票面)--暫停該股票之融資、融券交易;

每股淨值低於5元--列為變更交易方法; 每股淨值低於3元—變更交易方法及分盤交易 每股淨值為負數者--終止上市。

14

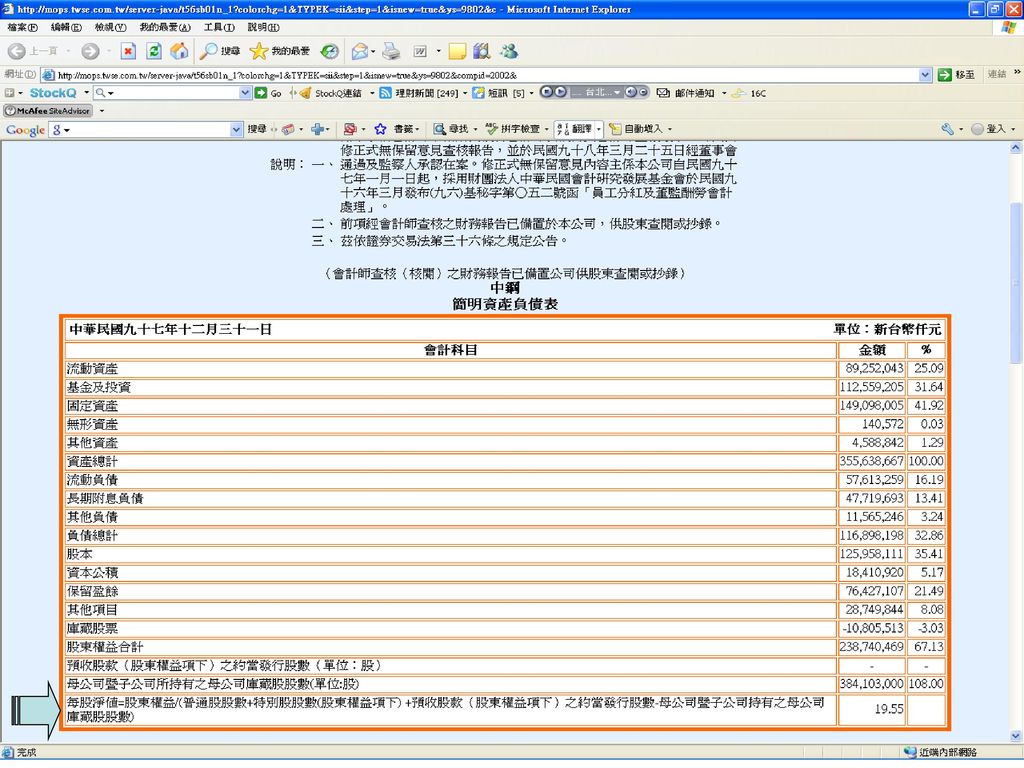

238,740,469/125,575,411*10=19.01

17

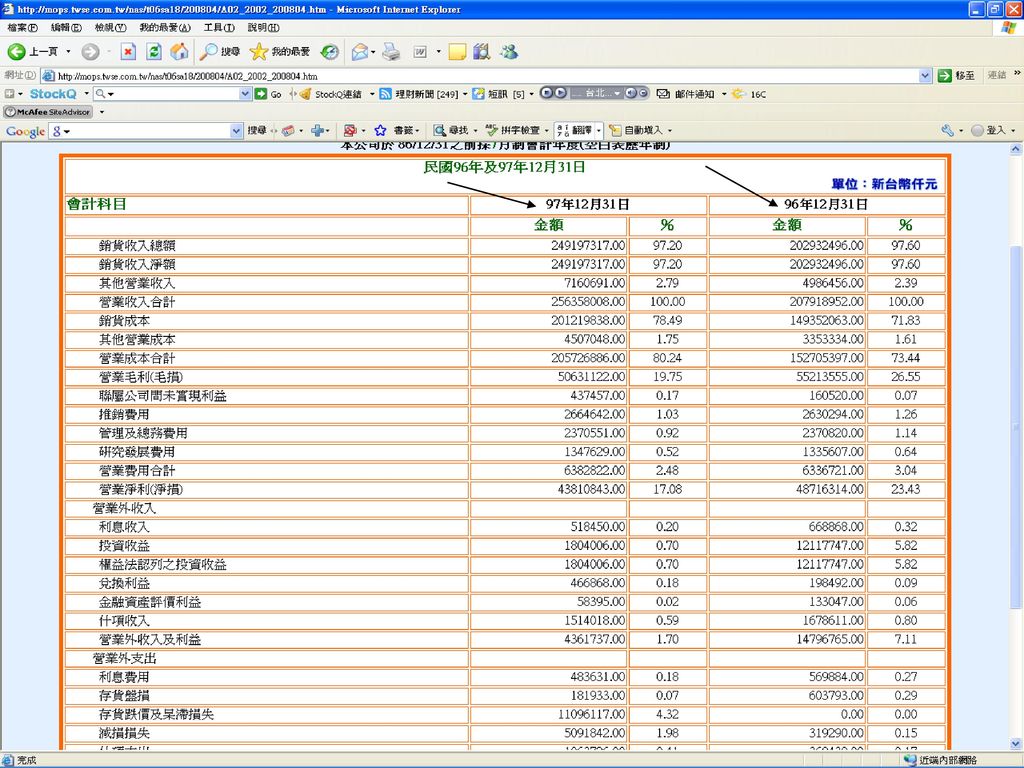

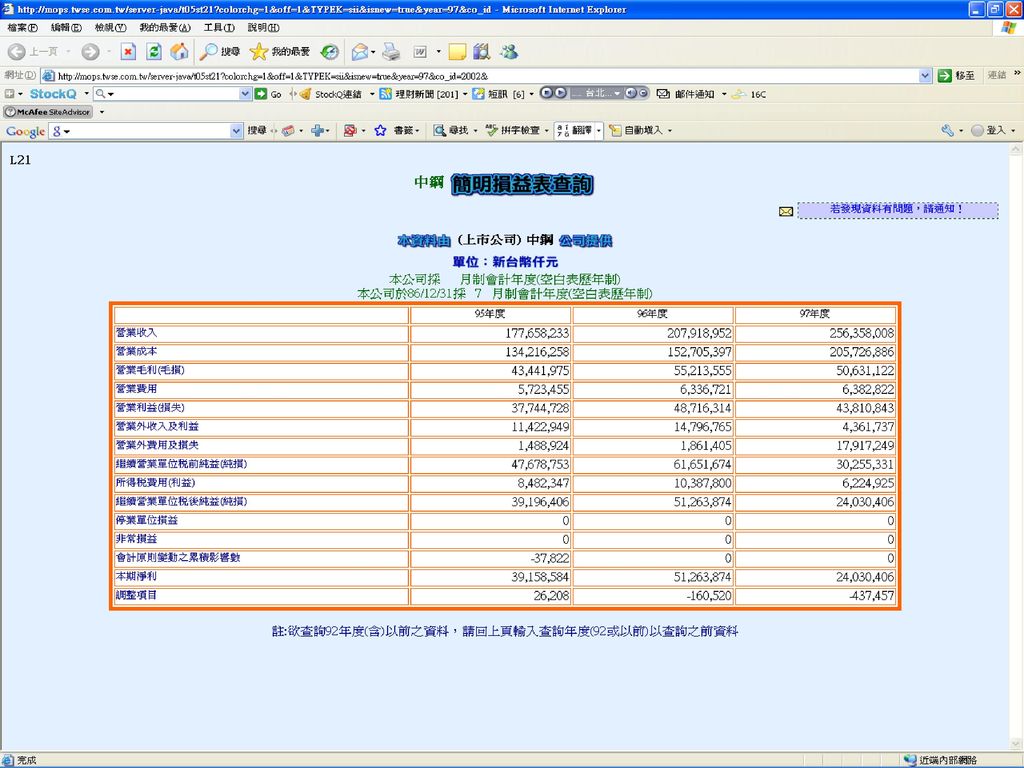

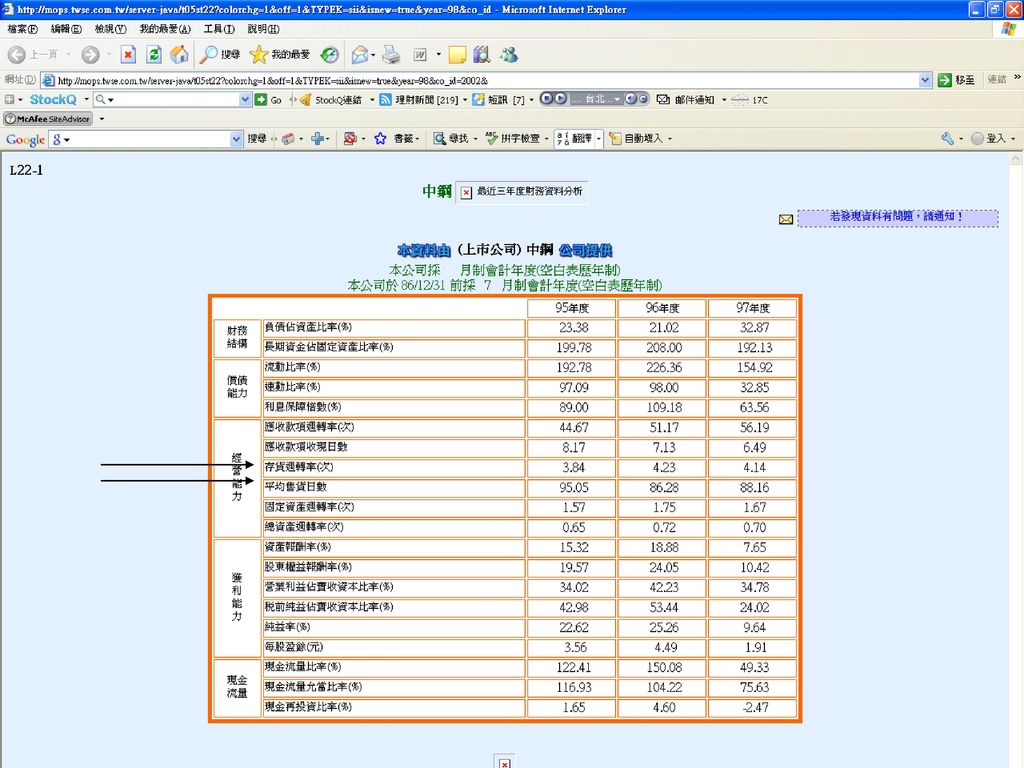

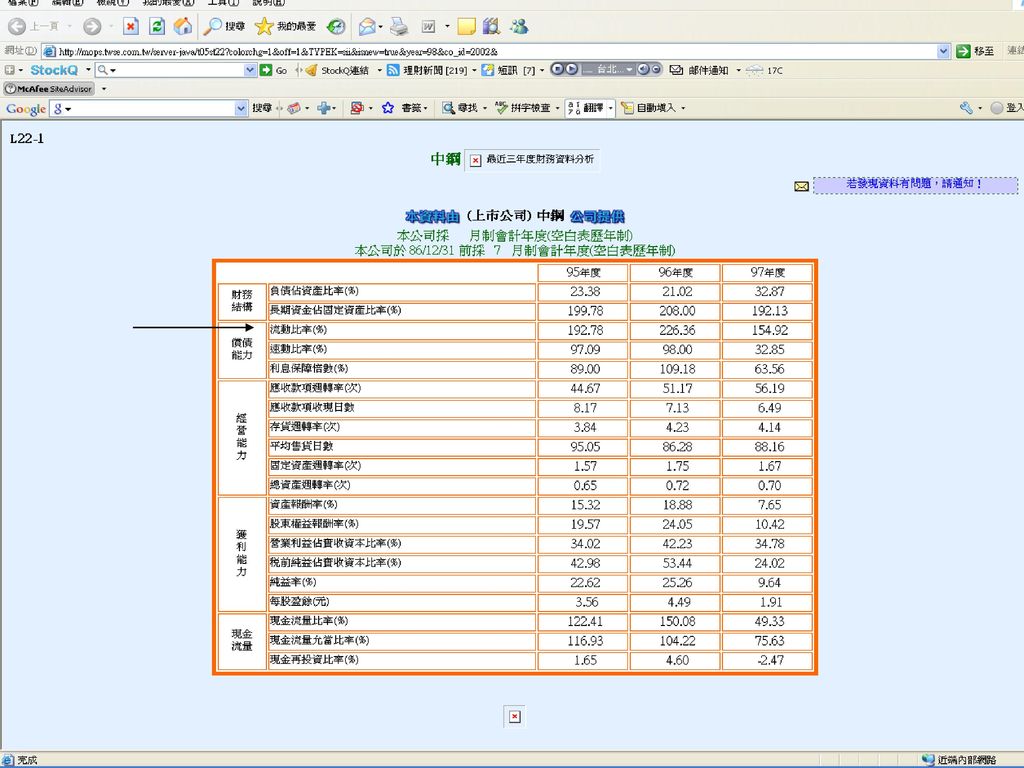

三、初歩全面性趨勢分析 短期變化--比較資產負債表及損益表前後兩期或與去年同期金額之變化。

長期趨勢—參閱最近3~5年簡明資產負債表及損益表之變化趨勢。

22

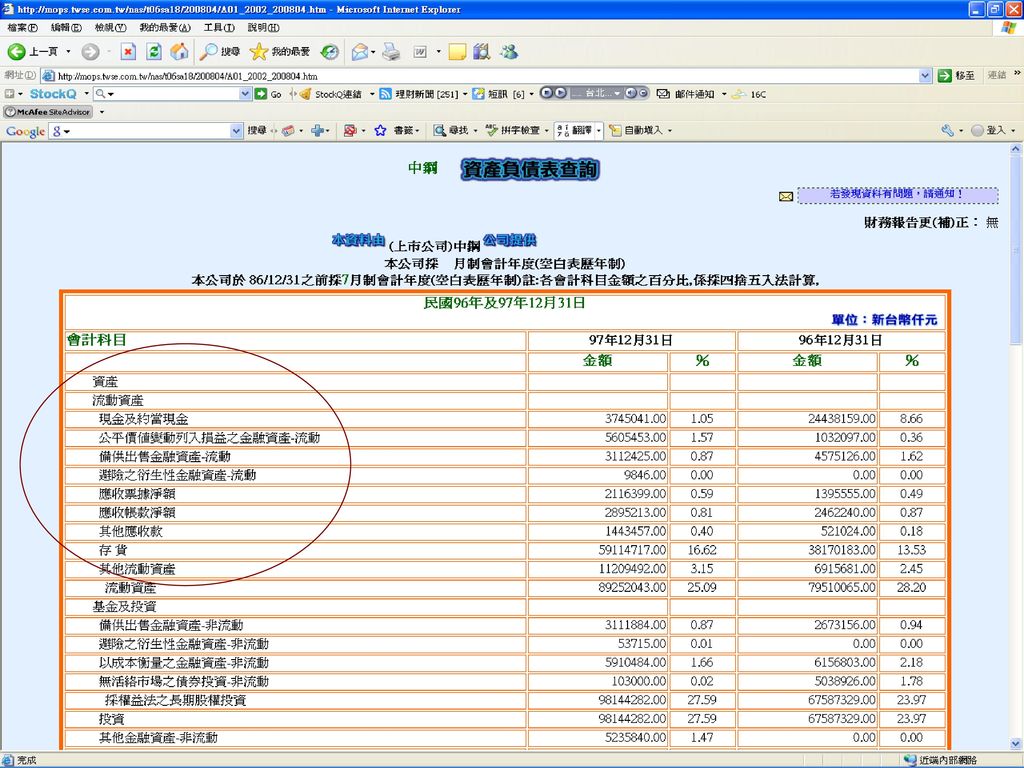

四、留意具變現性資產潛在風險 變現性資產如現金及約當現金、短期投資等 餘額過低—是否有無法清償短期負債之虞

餘額過高—是否運用資金缺乏效率,或是有不正常之存款運用受限制的疑慮。例如,帳上有充裕之現金仍辦理募資或有鉅額之銀行借款。 可配合流動比率、速動比率等比率分析一同評估。

25

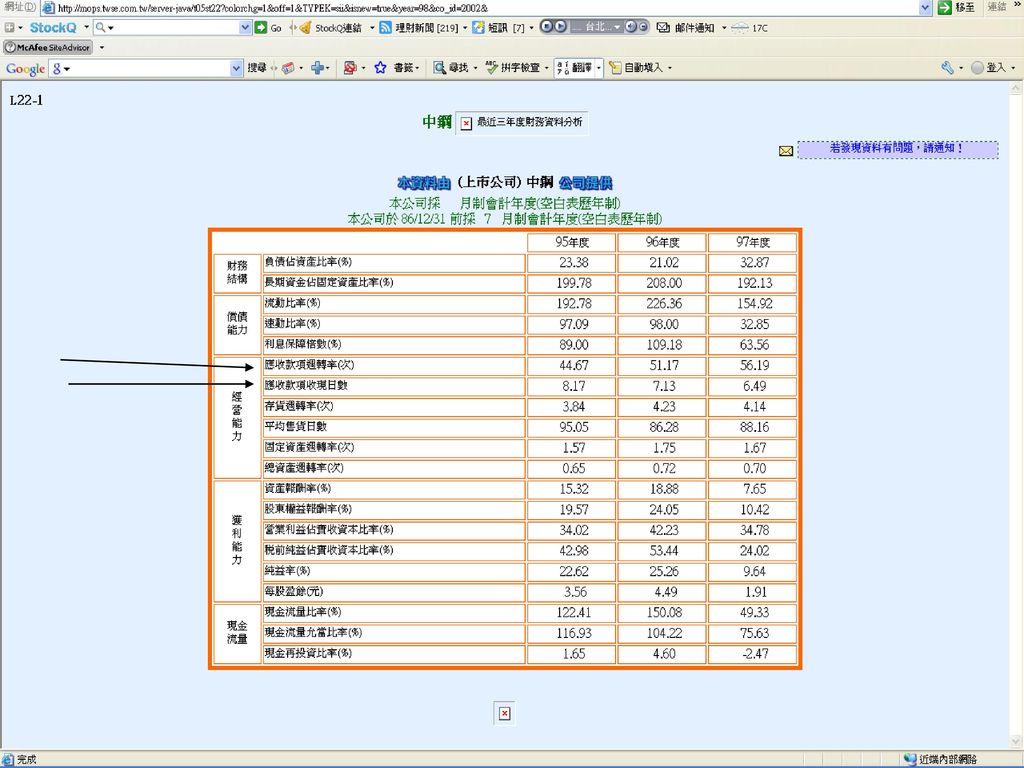

五、應收帳款與營業收入之變動 情形 了解應收款項週轉率及應收款項收現天等指標之變動情形,與授信期間比較。

五、應收帳款與營業收入之變動 情形 了解應收款項週轉率及應收款項收現天等指標之變動情形,與授信期間比較。 銷貨或進貨是否過度集中--評估失去該客戶訂單的風險及供應商供貨的穩定性。 了解營業收入增加之原因--勿陷入營收創新高的迷思;留意該產業的市場需求是否升高、營業收入增加所擴充的產能是否有過剩危機、同業公司營收是否也相對升高等現象。 (註)應收帳款週轉率=銷貨淨額/平均應收帳款餘額 應收帳款收現天數=365/應收帳款週轉率

應收帳款週轉率=銷貨淨額/平均應收帳款餘額. 應收帳款收現天數=365/應收帳款週轉率.")

28

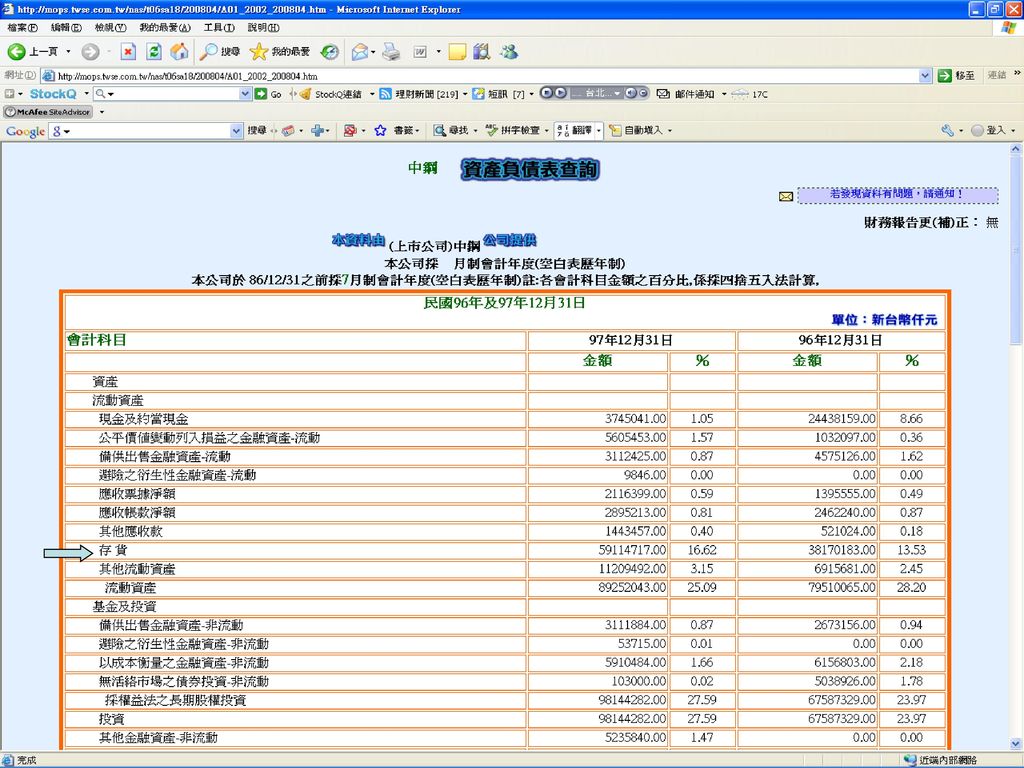

六、瞭解公司存貨情形 存貨前後期變動差異-配合存貨週轉率與平均售貨天數等比率分析。

存貨金額大幅增加,而且平均售貨天數多於同業正常週轉期間,則可能產生存貨呆滯損失。 留意是否為增加營收及消化存貨,將陳舊存貨售予特定關係人,將產生難以收回的應收帳款而可能在以後年度造成損失。 (註)存貨週轉率=銷貨成本/平均存貨額 平均銷貨日數=365/存貨週轉率

存貨週轉率=銷貨成本/平均存貨額. 平均銷貨日數=365/存貨週轉率.")

31

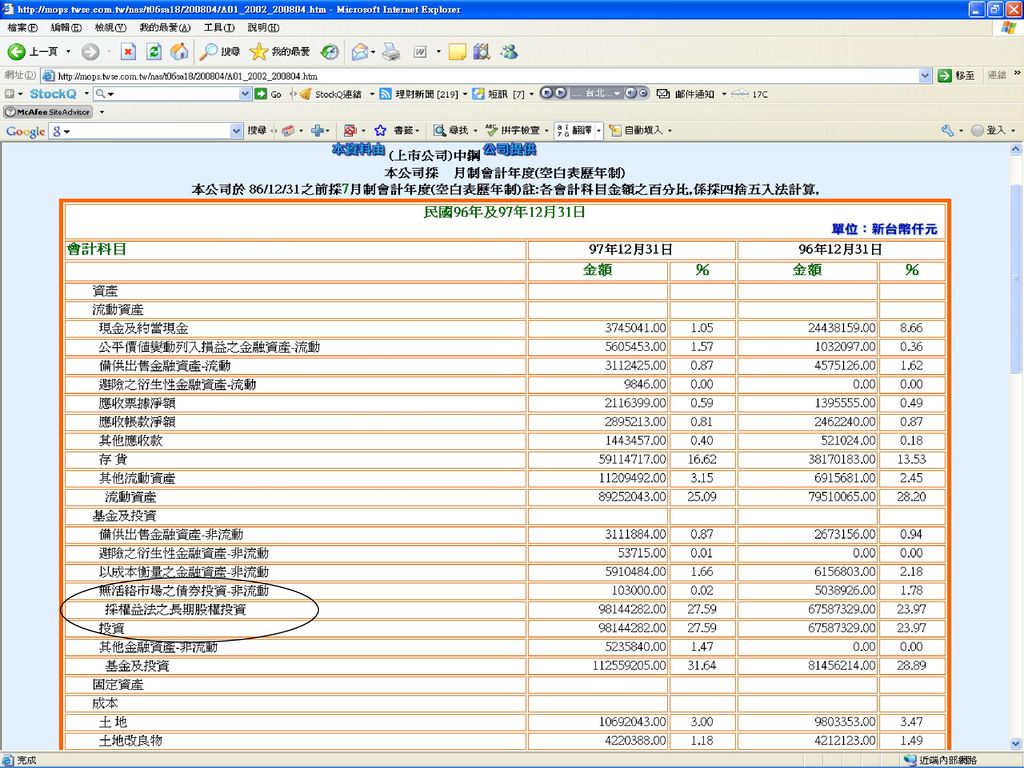

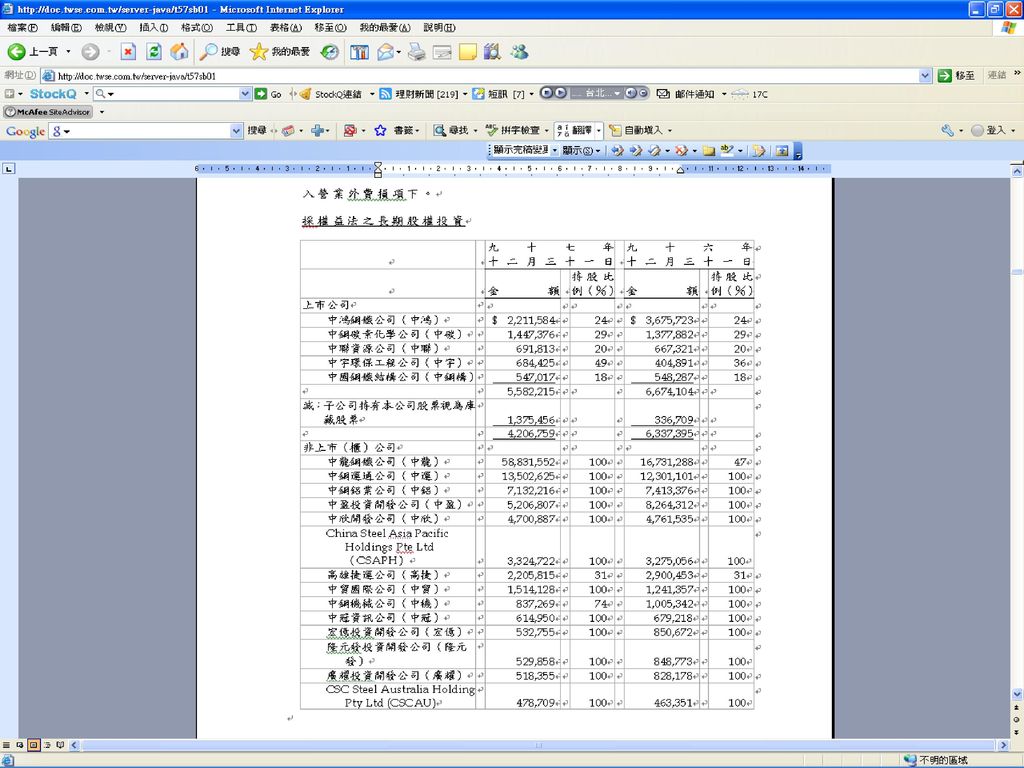

七、瞭解長期股權投資之投資目的 長期投資之目的及金額--投資目的是否合乎營運所需,金額重大投資其價值減損是否會對公司造成重大損失。

不斷增加投資卻未有明確回收或營業活動。

34

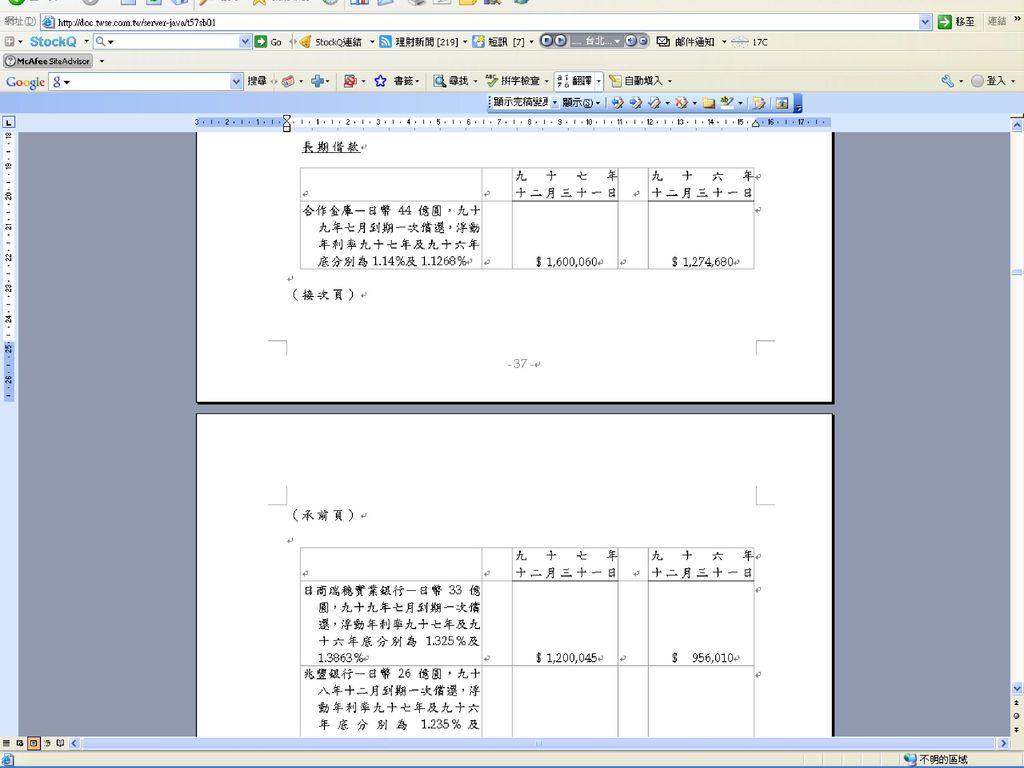

八、注意公司舉債管道及短期償債 能力 與金融機構往來,其利率區間是否合理。 有向非金融機構借款情形。

八、注意公司舉債管道及短期償債 能力 與金融機構往來,其利率區間是否合理。 有向非金融機構借款情形。 評估借款及公司債到期清償能力--運用流動比率與速動比率分析。 (註)流動比率=流動資產/流動負債 速動比率=(流動資產-存貨-預付費用)/ 流動負債

流動比率=流動資產/流動負債. 速動比率=(流動資產-存貨-預付費用)/ 流動負債.")

37

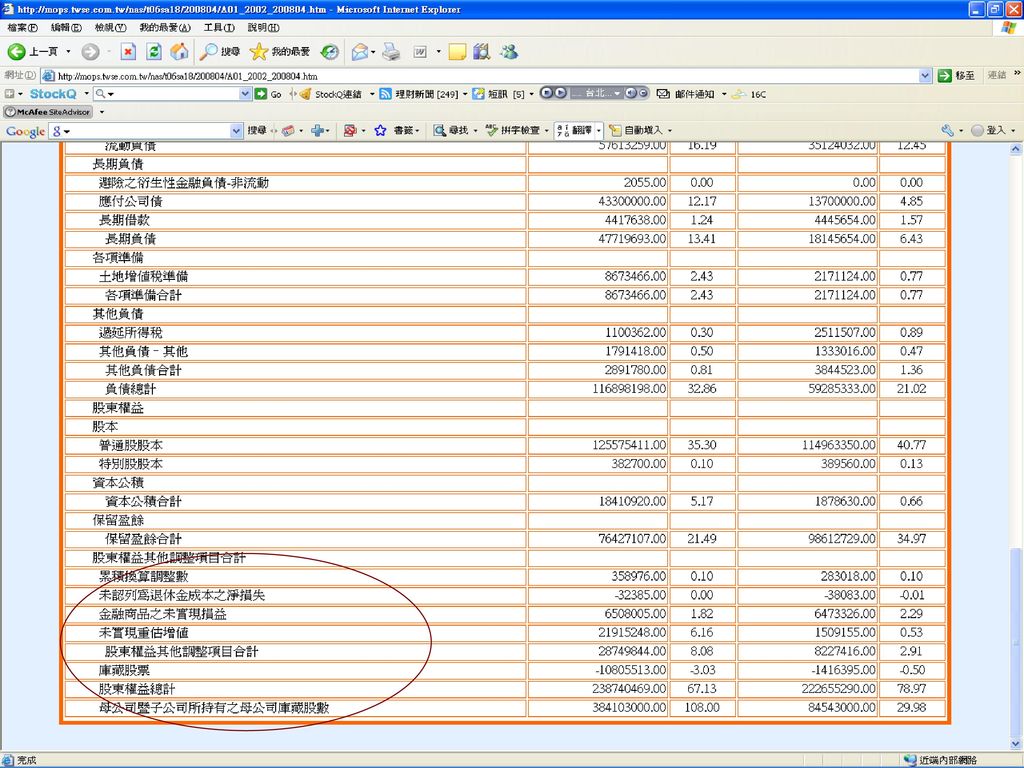

九、留意股東權益項目下的 未實現跌價損失 瞭解股東權益組成項目—例如長期投資未實現跌價損失、金融商品之未實現損益,不會在反應於當期損益表,是否隱藏了公司實際的損益,應注意其跌價損失之影響。

39

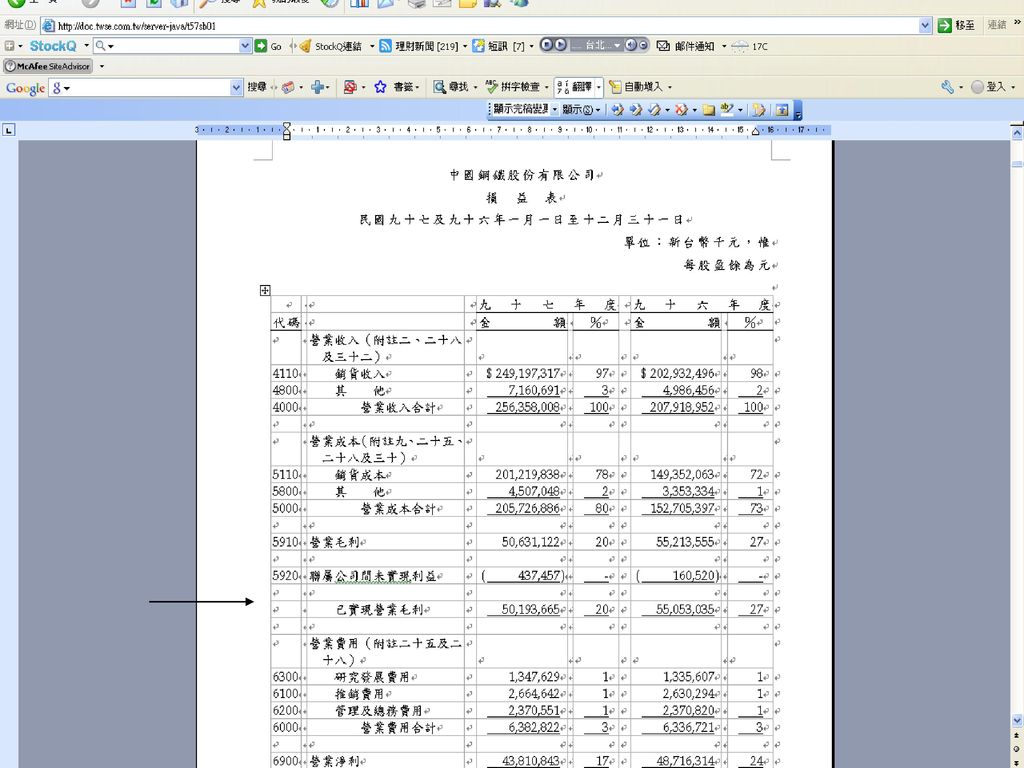

十、分析各期營業毛利率變動趨勢 分析多期營業收入、營業成本、營業利益或營業毛利率之變動,以瞭解: 1.產品組合之變動 2.產品市場需求之消長

3.其他同業的變動趨勢是否合理

41

十一、瞭解營業外收入利益、 費用損失之性質

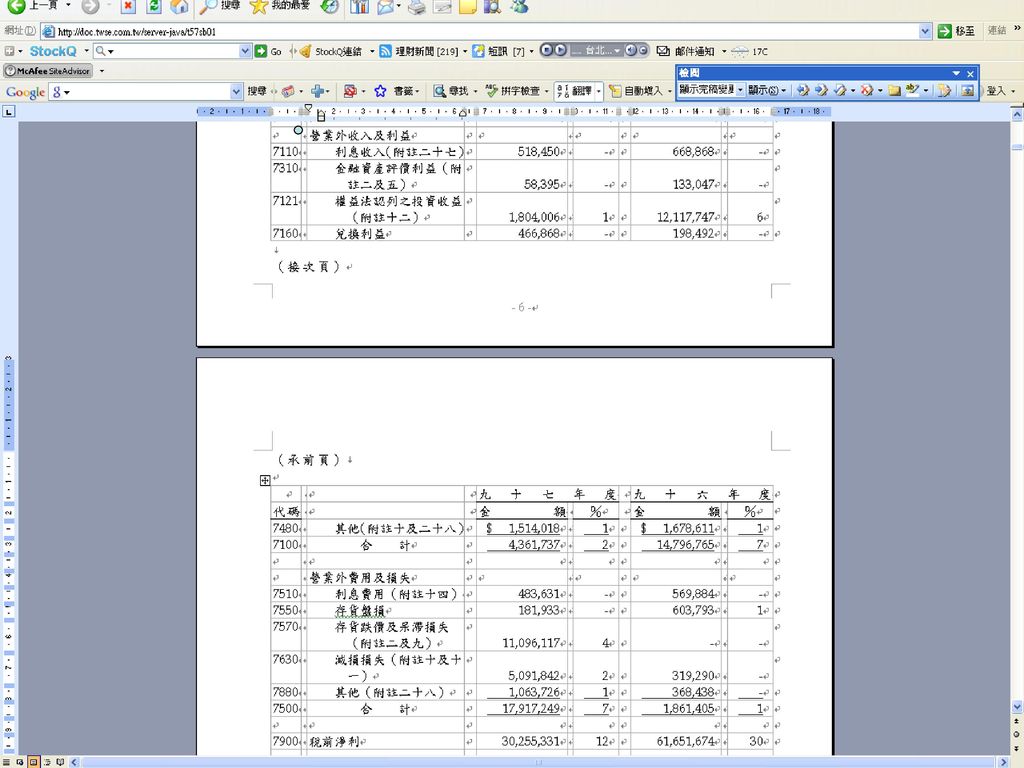

瞭解各項營業外收入及費用的性質。 以投資利得、出售固定資產、透過特殊交易安排處份較難估價的無形資產或其他資產以彌補本業獲利不佳。 若主要利益是由營業外收入而來,則投資人應考慮獲利來源的持續性,以免對獲利過度樂觀。 重大投資損益之影響。

43

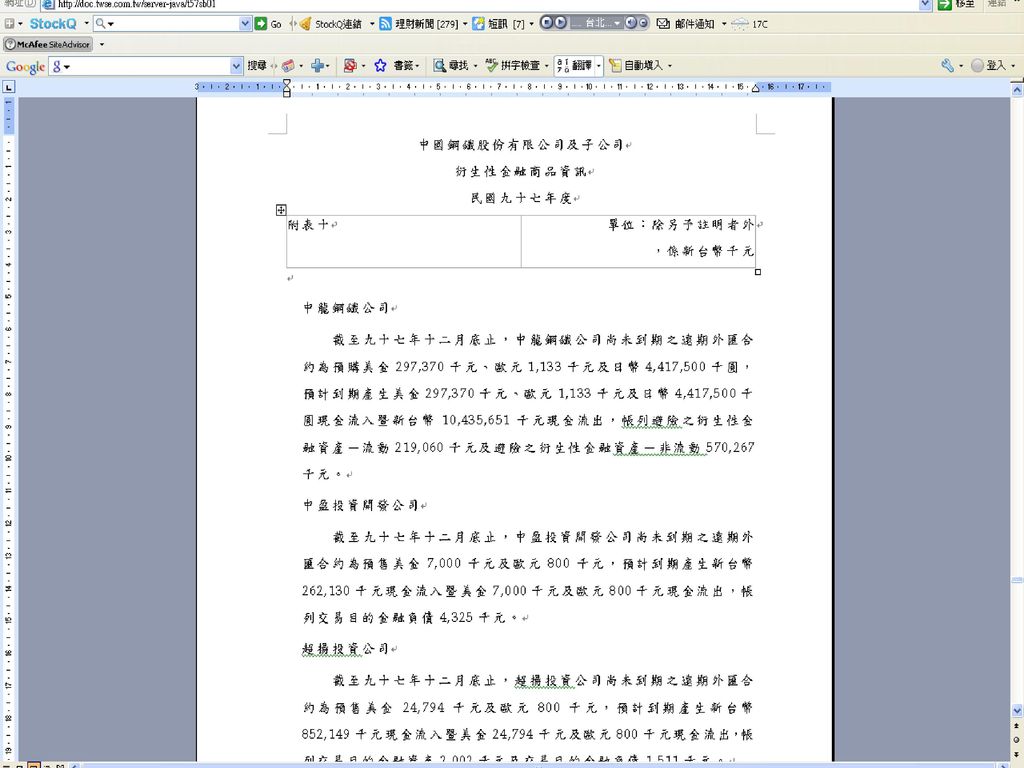

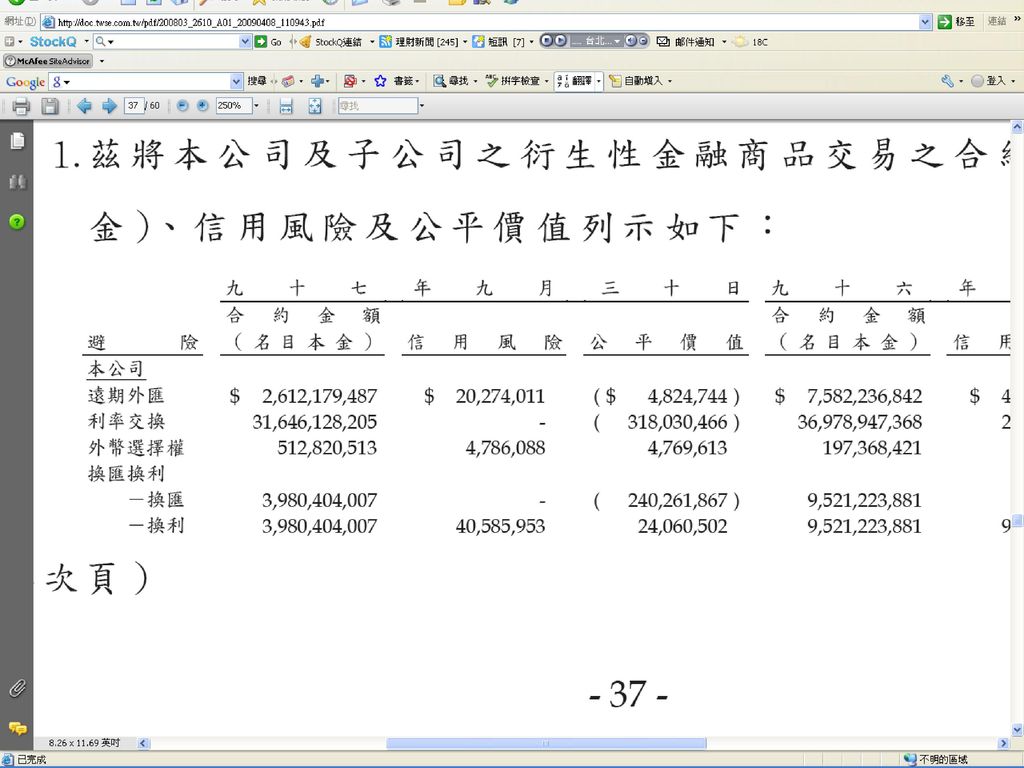

十二、評估過度操作衍生性商品危機 閱讀財務報告附註中金融商品相關資訊 瞭解衍生性商品之種類及目的。

留意衍生性商品產生之損益、淨部位餘額佔實收資本額比率是否重大。

46

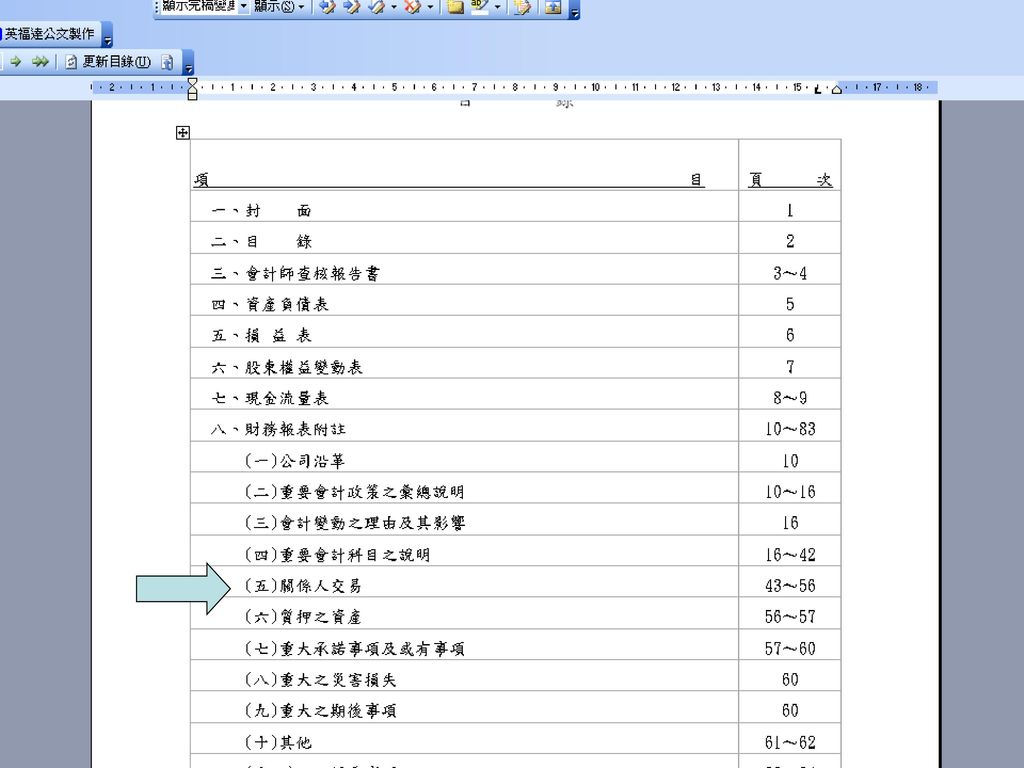

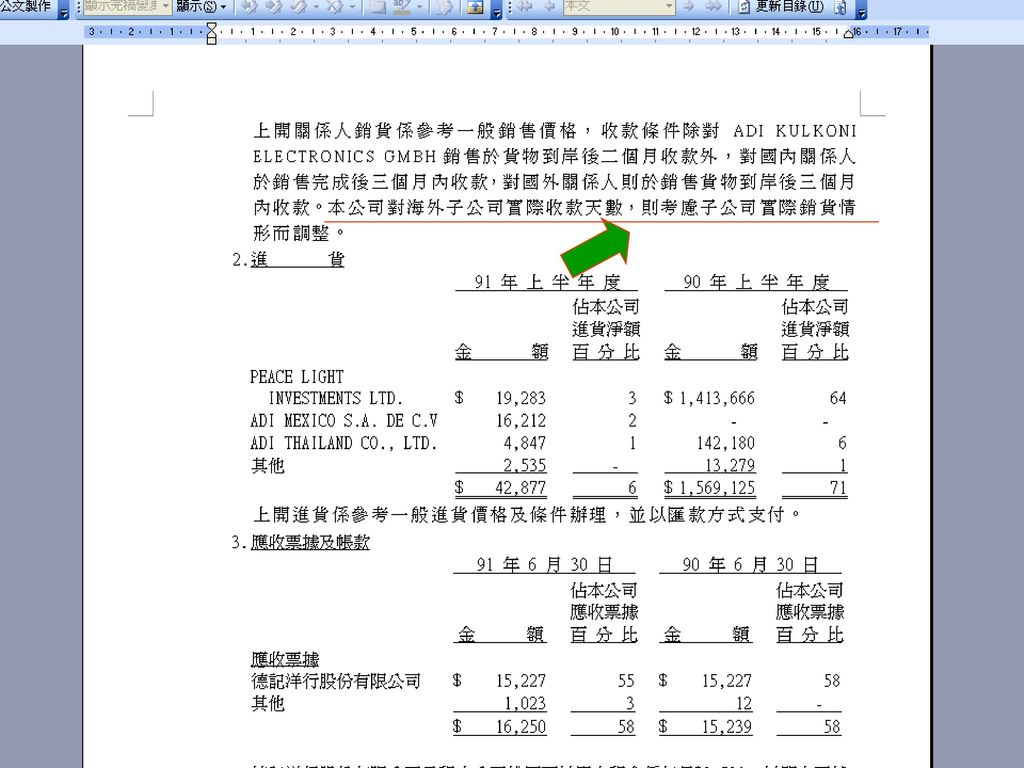

十三、關係人交易 關係人交易之交易價格、收付款方式等交易條件與一般常規交易相較,可能有異常之情形。

瞭解對關係人之進貨及銷貨的比例是否過高或逐期增加。 對關係人應付及應收款項餘額是否合理 瞭解與關係人間之資產買賣交易。 (註)依財務會計準則公報第六號規定:凡企業與其他個體之間,若一方對於他方具有控制能力或在經營、 理財政策上具有重大影響力者,該雙方即互為關係人;受同一個人或企業控制之各企業,亦互為關係人.

依財務會計準則公報第六號規定:凡企業與其他個體之間,若一方對於他方具有控制能力或在經營、 理財政策上具有重大影響力者,該雙方即互為關係人;受同一個人或企業控制之各企業,亦互為關係人.")

50

營收幾乎來自關係人

52

遠高於本期銷貨金額451,835仟元

53

十四、財務報告附註及附表相關訊息 瞭解附註及附表中— 1.資金貸與他人的原因 2.背書保證的對象及金額 3.期末持有有價證券之情形

4.簽訂之重大承諾事項

54

十五、關心財務報告以外之其他資訊 財務、會計、內稽或研發主管辭職 更換會計師事務所 股價異常變動 該公司產業發展趨勢

董監事持股異動或獨立董監事席次不足等訊息

55

參、『財務重點專區』簡介

56

財務重點專區-背景說明 促進證券交易更公平、更具效率,資訊更透明、可靠。 『公開資訊觀測站』可以完整表達出個別上市櫃公司之價值和透明度。

『公開資訊觀測站』資訊取得之成本是最低廉、最方便。 為幫助一般投資人或對財務報表觀念較不清楚之散戶,能利用最便利、最簡單的管道找出一些重點資料,有效率即時的獲知上市櫃公司重要訊息,故設置『財務重點專區』。 投資人也應關心財務報告以外之其他資訊,例如關係人交易、轉投資情形、籌資用途、財務、內稽或研發主管辭職、更換會計師、董監事持股異動或公司治理等訊息,可增加對公司財務、業務狀況之敏感度,以利投資決策。

57

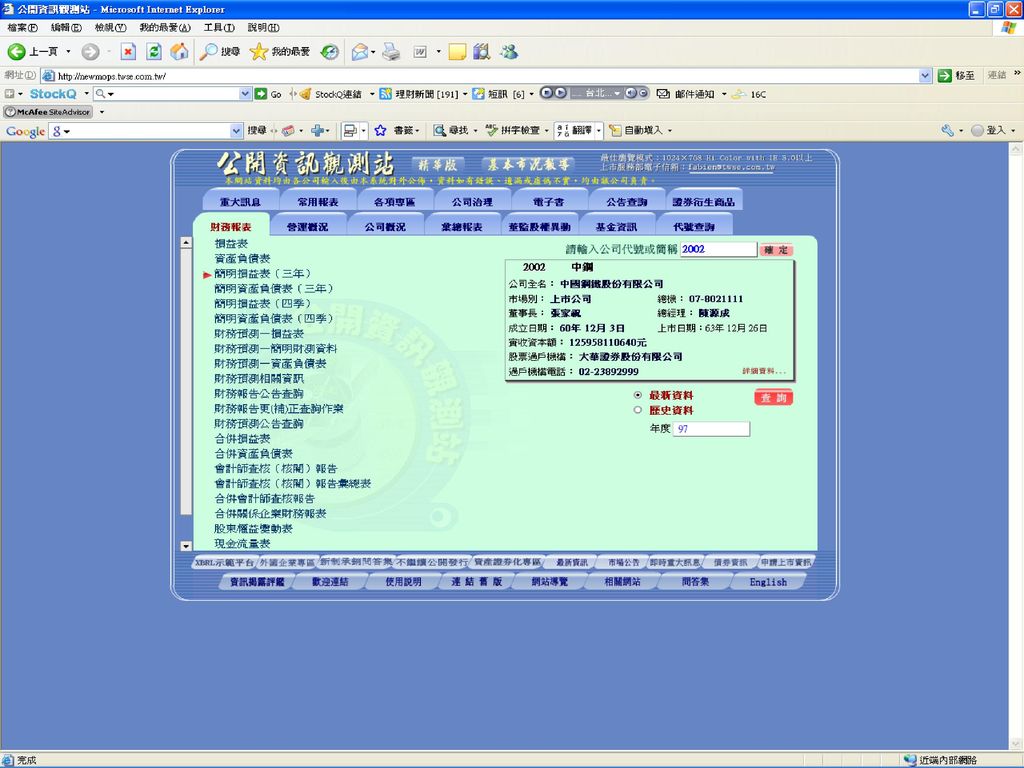

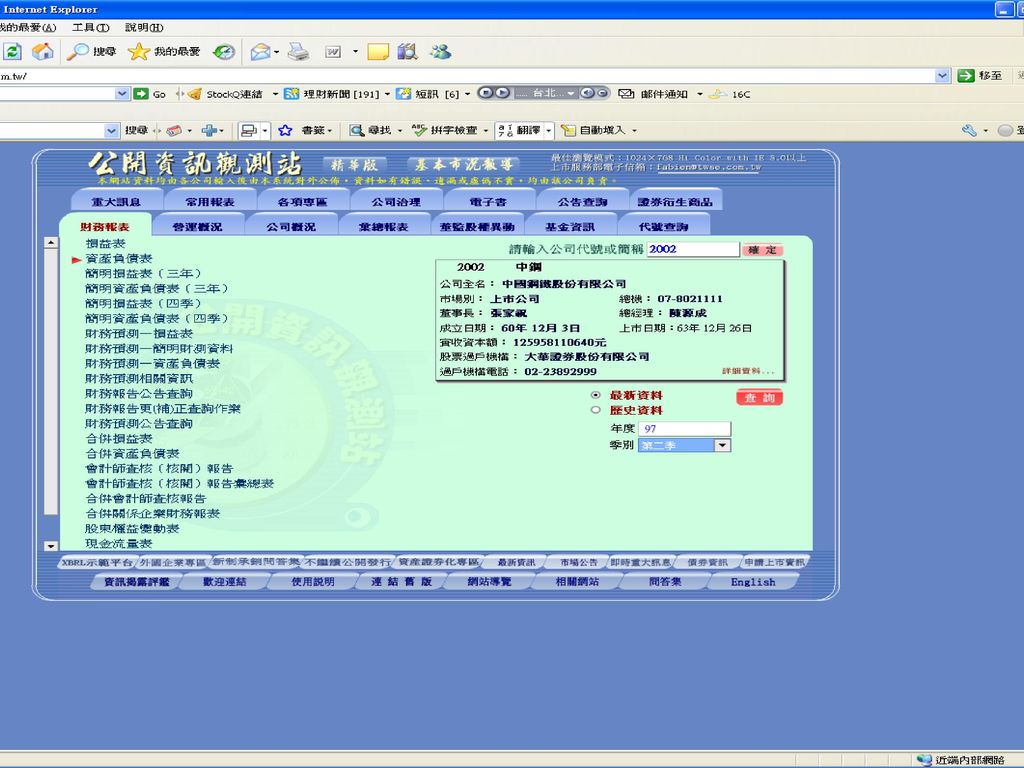

財務重點專區之畫面 財務重點專區置於公開資訊觀測站中之「各項專區」

59

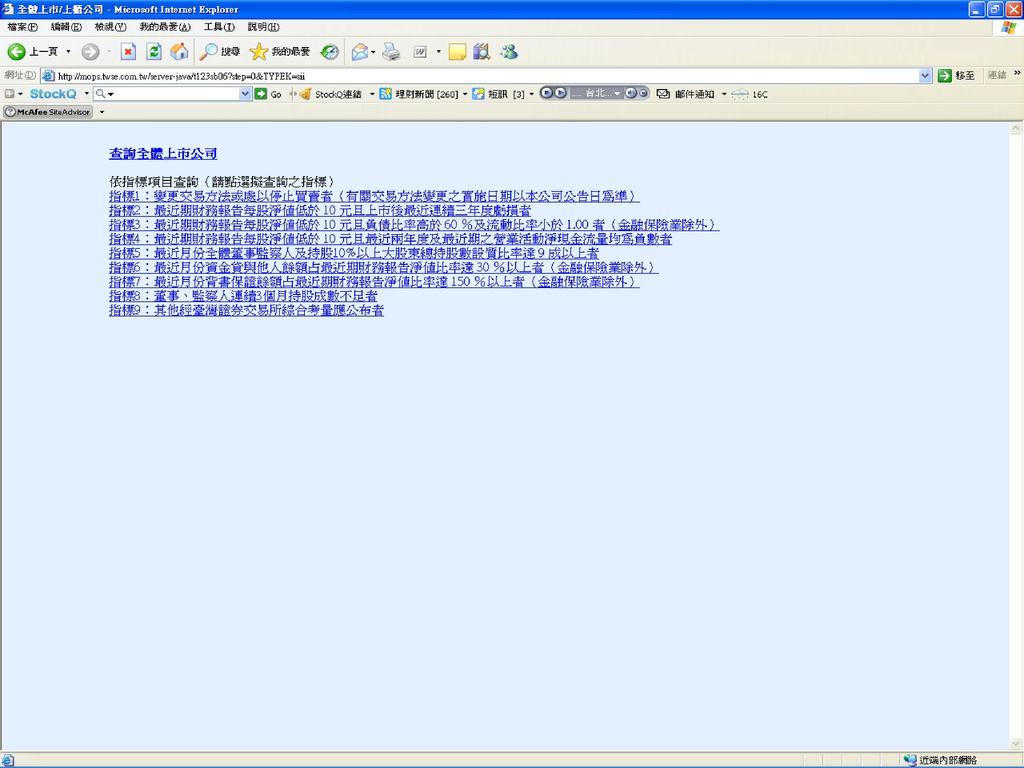

優先列示名單

63

財務重點專區-優先列示名單 --停止買賣股票 --變更交易方法股票 --管理股票

64

財務重點專區-優先列示名單(一) 停止買賣股票(擇要說明) 未依法令期限辦理公告申報財務報告者。 經法院對其股票為禁止轉讓裁定者。

檢送之書表或資料,發現涉有不實之記載。 過戶機構經裁撤,或虛設過戶機構而不辦過戶未改善者。 更正或重編財務報告逾期仍未更正或重編者;或意見為無法表示意見或否定意見者。 違反重大訊息相關章則規定個案情節重大。 違反申請上市櫃時出具之承諾。 公共建設事業之工程發生重大延誤或有重大違反特許合約者意見。 有公司債無法如期償還或贖回之情事經三個月後未改善者。 其他有停止有價證券買賣必要之情事者。

65

財務重點專區-優先列示名單(二) 變更交易方法、全額交割股 (擇要說明) 淨值已低於股本二分之一者。

未於營業年度終結後六個月內召開股東常會完畢者。 年度或半年度財務報告,因查核範圍受限制,及有重大保留意見者。 違反重大訊息規定未補正且個案情節重大者。 董監事三分之二以上受停止行使職權之假處分裁定。 依公司法規定向法院聲請重整者。 公司全體董事變動二分之一以上,有股權過度集中,未達股權分散標準,或其現任董監事、總經理有重大違反誠信原則之情事,經限期改善而未改善者。 無法如期償還到期或贖回公司債者。 發生存款不足之金融機構退票情事且經知悉者。 經分割後之實收資本額不符上市櫃規定條件者。 最近期會計師查核或核閱財務報告顯示會計師對受查公司之繼續經營假設存有重大疑慮者 於重大訊息說明記者會之說明未能釐清疑點,基於保障投資人權益認有必要者。 基於其他原因認有必要者。

66

財務重點專區-優先列示名單(三) 管理股票

依櫃買中心相關規定,上市公司於臺灣證券交易所終止上市者,或上櫃公司於櫃檯買賣中心終止櫃檯買賣者,可於終止上市櫃之公告日起一個月內向櫃買中心提出申請為管理股票。 至證券業、期貨業、金融業及保險業申請其股票為櫃檯買賣管理股票者,應先取得目的事業主管機關之同意函,櫃買中心始予受理之。

67

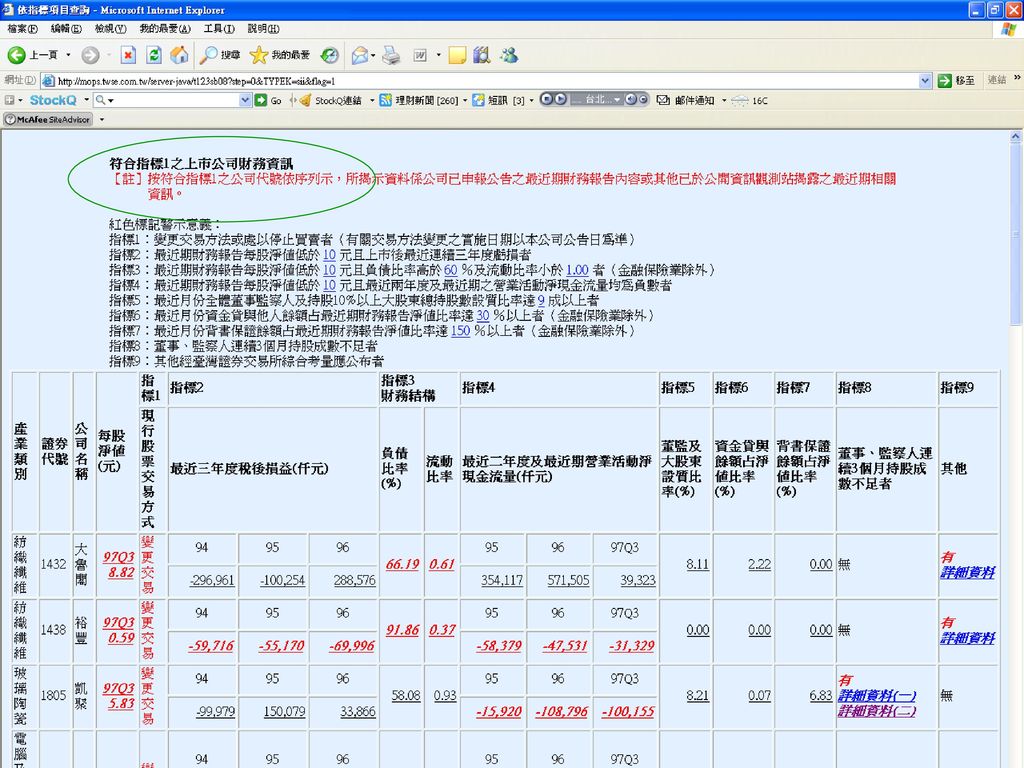

專區紅色指標意義:指標一、二 1.資產負債表之會計方程式「資產=負債+股東權益」。 2.淨值對上市櫃有價證券交易之影響:

一、停止買賣、變更交易方法或管理股票: 現行股票交易方式或類型如為停止買賣、變更交易方法或管理股票者,會出現紅色及底線標記。 二、連續3年度稅後損益數均為負數,且最近期每股淨值已低於10元者。 1.資產負債表之會計方程式「資產=負債+股東權益」。 2.淨值對上市櫃有價證券交易之影響: (1)每股淨值低於10元時,不得融資、融券交易; (2)每股淨值低於5元者,全額交割; (3)96年11月起每股淨值低於3元者,全額交割及分盤交易; (4)每股淨值為負數者,終止上市櫃。 3.判斷公司獲利能力之損益表: (1)本期損益=營業收入-營業成本-營業費用+/-營業外損 益-所得稅費用。 (2)連年虧損顯示營運有重大不利變化且長期無改善。

每股淨值低於10元時,不得融資、融券交易; (2)每股淨值低於5元者,全額交割; (3)96年11月起每股淨值低於3元者,全額交割及分盤交易; (4)每股淨值為負數者,終止上市櫃。 3.判斷公司獲利能力之損益表: (1)本期損益=營業收入-營業成本-營業費用+/-營業外損. 益-所得稅費用。 (2)連年虧損顯示營運有重大不利變化且長期無改善。")

68

專區紅色指標意義:指標三、四 三、最近期每股淨值已低於10元,且負債比率高於60%及流動比率小於1.0者: (金融保險業除外)

1.負債比率 = 負債總額 / 資產總額 2.流動比率 = 流動資產 / 流動負債 3.簡單判斷企業之財務結構是否健全暨企業流動資產支應流動負債的短期償債能力。 四、最近期每股淨值已低於10元,且最近2年度及最近期連續營業活動淨現金流出者: 1.營業活動現金流量係根據實際營業行為而來,不易受到內部人為操縱,也不因會計原則不同而不同。 2.企業營業活動現金均為流出,顯示其現金流量不佳,不管其營收獲利狀況如何,便是一個經營失衡的警訊。

69

專區紅色指標意義:指標五、六 五、最近月份公司董監事及大股東之股票質押比率高達九成以上:

1.若董監事對公司持股不高或陸續出脫持股,代表其對公司前景發展不是很有信心。 2.高質押表示信用擴張,可能意謂其本身面臨資金壓力,易影響公司正常營運。 六、最近月份資金貸與他人餘額占最近期財報淨值比率達30%以上者:(金融保險業除外) 1.企業資金貸與他人金額過高時,可能對公司正常之資金調度造成壓力,較易產生經營風險。 2.其比率已較上市櫃公司整體比率為高。

1.企業資金貸與他人金額過高時,可能對公司正常之資金調度造成壓力,較易產生經營風險。 2.其比率已較上市櫃公司整體比率為高。")

70

專區紅色指標意義:指標七、八 七、最近月份背書保證餘額占淨值比率達150%以上者:(金融保險業除外)

1.當企業為他人背書保證餘額偏高時,反應公司潛在之或有負債風險較高。 2.其比率已較上市櫃公司整體比率為高。 八、董事、監察人連續3個月持股成數不足者: 1.因應大法官會議第638號解釋之配套措施,以提昇資訊的完整性及有效性。 2.董監事看壞公司未來的前景或股價.

71

專區紅色指標意義:指標九 九、其他經證交所及櫃買中心綜合考量列入者 :

其他證交所或櫃買中心於對上市櫃公司之日常監理中,如發現上市櫃公司有短期償債能力疑慮且營運無顯著改善之情事者,以及有重大缺失事項經發函糾正逾期仍未改善者,或是有其他重大異常事項,亦一併於專區中揭露其發生事由,以提醒投資人注意。

72

財務重點專區-其他敘明事項 本專區所揭示資訊係取自上市櫃公司前日輸入公開資訊觀測站資料,比較基礎可能有所差異。

本專區資訊揭露所使用之指標受有限制,揭示結果與各上市櫃公司之營運績效及財務風險無絕對必然之關係,使用者必須自行衡量資訊的價值,證交所及櫃買中心不為使用者投資決策及結果擔負任何責任。 責任聲明:專區指標資訊,僅屬參考性質,不代表證交所及櫃買中心對各該公司之評價及立場。此外,各上市櫃公司可利用公開資訊觀測站之重大訊息公告申報系統提出說明及看法,供投資人閱覽。

73

簡報完畢 敬請指教

依據查核結果提出查核報告書 針對客戶之財務報表是否依一般公認會計準則編製實施查核 會計師依據查核財務簽證報表規則及一般公認審計準則.>")