Download presentation

Presentation is loading. Please wait.

1

第二章 財務報表概論與應用

2

第一節 財務報表之種類與意義 第二節 財務比率分析 第三節 經濟附加價值與市場附加價值 第四節 財務報表之應用

4

第一節 財務報表之種類與意義 一、資產負債表 資產=負債 + 股東權益 流動資產 (Current Assets)

第一節 財務報表之種類與意義 一、資產負債表 資產=負債 + 股東權益 流動資產 (Current Assets) 一年或一個營業週期內變現或耗用的資產。 現金與約當現金 (約當現金係指具高度流動性的資產,例如三個月期的商業本票)。 短期投資。 應收票據、應收帳款、應收關係人款項。 存貨。 預付費用。

一年或一個營業週期內變現或耗用的資產。 現金與約當現金 (約當現金係指具高度流動性的資產,例如三個月期的商業本票)。 短期投資。 應收票據、應收帳款、應收關係人款項。 存貨。 預付費用。")

5

春 天公司資產負債表

6

長期投資 (Fund and Long-term Investments)

為取得控制權或為建立良好關係所購進之其他企業股票。 長期理財規劃所購買的政府公債、公司債等。 投資於非營業用的資產,待日後出售獲利的不動產等屬之。

7

固定資產 (Fixed Assets) 其他資產 (Other Assets)

提供營業上使用,期限在一年以上、非以出售為目的之資產,如土地、房屋、設備等。 固定資產以歷史成本登錄,減去累計折舊後,以淨額來表達。 其他資產 (Other Assets) 如遞延資產、出租資產、閒置資產、存出保證金。

如遞延資產、出租資產、閒置資產、存出保證金。")

8

2. 負債 流動負債 (Current Liabilities) 長期負債 (Long-term Liabilities)

一年或一個營業週期內到期時,必須償還的債務。 例如短期借款、應付商業本票、應付承兌匯票、應付帳款及票據、預收款項、應付費用及將於一年內到期之長期負債等。 長期負債 (Long-term Liabilities) 到期日在一年或一個營業週期以上的債務。 長期負債一年或一個營業週期內到期之部分,則應視為短期負債。

到期日在一年或一個營業週期以上的債務。 長期負債一年或一個營業週期內到期之部分,則應視為短期負債。")

9

3. 股東權益 股本 (Capital Stock) 資本公積 (Capital Surplus)

資產重估增埴。 超過票面金額發行股票所得之溢額 (Additional Paid-in Capital)。 受領贈與之所得。 保留盈餘 (Retained Earnings)

。 受領贈與之所得。 保留盈餘 (Retained Earnings)")

10

二、損益表 損益表 (Income Statement):表達會計期間內的經營成果。 損 益 表 範 例

:表達會計期間內的經營成果。 損 益 表 範 例")

11

營業收入 (Operating Revenues)

「營業收入」為公司正常營業活動所產生的收入。 製造業為「銷貨收入」 。 銀行業為「利息及手續費收入」 。 建築業為「營建收入」 。 基金管理公司為「管理費收入」 。 營業成本 (Operating Costs) 因經常營業活動、銷售商品或提供勞務等所應負擔之成本;例如買賣業向供應商進貨的成本。 營業毛利 (Gross Profit) 「毛利」為營業收入淨額減去營業成本餘額,為企業正常營業獲利的來源。

因經常營業活動、銷售商品或提供勞務等所應負擔之成本;例如買賣業向供應商進貨的成本。 營業毛利 (Gross Profit) 「毛利」為營業收入淨額減去營業成本餘額,為企業正常營業獲利的來源。")

12

營業外收入及支出 (Non-Operating Income/Expenses)

本業外的各種收入及支出,如利息收入及費用、租金收入、投資收入及損失、匯兌損益等科目。 非常損益 (Extraordinary Gains and Losses) 性質特殊且不常發生之項目,例如重大意外災害 (如火災、水災、颱風等) 及罷工損失。 會計原則變更累積影響數 (Cumulative Effect of Changes in Accounting Principles) 採用的會計原則有變動時,比較原方法與新方法之間的差異 。

性質特殊且不常發生之項目,例如重大意外災害 (如火災、水災、颱風等) 及罷工損失。 會計原則變更累積影響數 (Cumulative Effect of Changes in Accounting Principles) 採用的會計原則有變動時,比較原方法與新方法之間的差異 。")

13

「本期淨利」為表示本期經營結果,經扣除所得稅後所獲之利得。

所得稅 (Income Taxes) 營利事業所得稅稅率 組別 所得額級距 稅率 累進差額 1 $50,000 以下 免稅 — 2 $50,000 ~100,000 15% 全額課徵* 3 $100,000 以上 25% $10,000 *應納稅額不得超過營利事業所得額超過五萬元部分之半數。 本期淨利 (Net Income) 「本期淨利」為表示本期經營結果,經扣除所得稅後所獲之利得。

營利事業所得稅稅率. 組別. 所得額級距. 稅率. 累進差額. 1. $50,000 以下. 免稅. — 2. $50,000 ~100, % 全額課徵* 3. $100,000 以上. 25% $10,000. *應納稅額不得超過營利事業所得額超過五萬元部分之半數。 本期淨利 (Net Income) 「本期淨利」為表示本期經營結果,經扣除所得稅後所獲之利得。")

14

例 所得稅之計算 A 公司本年度所得稅所得額為新台幣500 萬元,其應繳納稅額為何? 答: 可利用下列方式計算: (1)A 公司的前 10 萬元之稅率為 15%,剩下 490 萬元 稅率為 25%,應繳納稅額: $100,000×15% +($5,000,000 − 100,000)×25% = $1,240,000。 (2)利用累進差額方式計算: $5,000,000×25% − $10,000 = $1,240,000。

×25% = $1,240,000。 (2)利用累進差額方式計算: $5,000,000×25% − $10,000 = $1,240,000。")

15

三、現金流量表 (1) 營業活動 (Operating Activities) 先調整折舊費用、長期股權投資 (按權益法認列者)。

然後調整一般「營業活動」有關的現金變化科目,如應收帳款、應付帳款、存貨等會計科目。 (2) 投資活動 (Investing Activities) 購買或出售長短期投資、固定資產與其他資產等事項。 (3) 融資活動 (Financing Activities) 融資借款、償還借入款、現金增資及支付股利等活動。

投資活動 (Investing Activities) 購買或出售長短期投資、固定資產與其他資產等事項。 (3) 融資活動 (Financing Activities) 融資借款、償還借入款、現金增資及支付股利等活動。")

16

現金流量表範 例 春天公司現金流量表 營業活動之現金流量 本期稅後淨利 $1,200 調整項目: 折舊費用 700

應收票據及帳款(增加)減少 (400) 存貨(增加)減少 (1,400) 應付帳款增加(減少) 310 應付票據增加(減少) 90 應付費用增加(減少) 180 營業活動之現金流入 680

減少. (400) 存貨(增加)減少. (1,400) 應付帳款增加(減少) 310. 應付票據增加(減少) 90. 應付費用增加(減少) 180. 營業活動之現金流入")

17

(續前表) 投資活動之現金流量 購買固定資產 (100) 投資活動之現金流出 融資活動之現金流量 發放現金股利 (480)

長期負債增加(減少) (300) 融資活動之現金流出 (780) 本期現金淨增加數 (200) 期初現金餘額 400 期末現金餘額 $200

(300) 融資活動之現金流出. (780) 本期現金淨增加數. (200) 期初現金餘額 期末現金餘額. $200.")

18

第二節 財務比率分析 1. 資本結構 (1) 負債占資產比率 (Debt Ratio)

第二節 財務比率分析 1. 資本結構 (1) 負債占資產比率 (Debt Ratio) (2) 長期資金占固定資產比率 (Long-term Capital Ratio)

負債占資產比率 (Debt Ratio) (2) 長期資金占固定資產比率 (Long-term Capital Ratio)")

19

2. 償債能力 (1) 流動比率 (Current Ratio) (2) 速動比率 (Quick Ratio)

(3) 利息保障倍數 (Times Interest Earned, TIE)

利息保障倍數 (Times Interest Earned, TIE)")

20

3. 經營能力 (1) 應收款項週轉率 (Accounts Receivable Turnover)

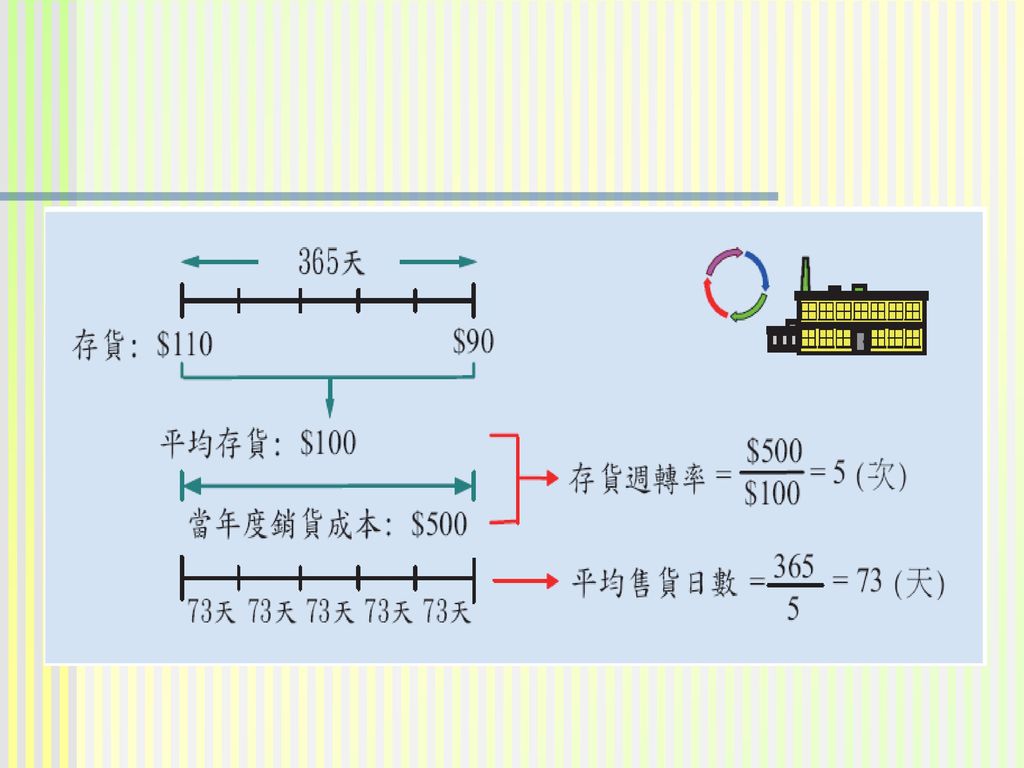

(2) 存貨週轉率 (Inventory Turnover) 與平均售貨日數 (DSO)

存貨週轉率 (Inventory Turnover) 與平均售貨日數 (DSO)")

22

(3) 固定資產週轉率 (Fixed Assets Turnover)

(4) 總資產週轉率 (Total Assets Turnover)

總資產週轉率 (Total Assets Turnover)")

23

4. 獲利能力 (1) 資產報酬率 (Returns on Assets, ROA)

杜邦方程式 (Du Pont Equation):

:")

24

(2) 股東權益報酬率 (Returns on Equity, ROE)

延展杜邦方程式 (Extended Du Pont Equation):

:")

25

(3) 純益率 (Profit Margin) (4) 每股盈餘 (Earnings per Share, EPS) (5) 本益比 (Price-Earnings Ratio)

純益率 (Profit Margin) (4) 每股盈餘 (Earnings per Share, EPS) (5) 本益比 (Price-Earnings Ratio)")

26

第三節 經濟附加價值與市場附加價值 1. 經濟附加價值 「經濟附加價值 (EVA)」是企業在支付給債權人及股東應有的報酬後,所多出來的餘額。

」是企業在支付給債權人及股東應有的報酬後,所多出來的餘額。")

27

MVA = 權益市價 - 投資人所提供的資本總額

2. 市場附加價值 MVA = 權益市價 - 投資人所提供的資本總額 = 股價 流通在外股數 - 淨值。 「市場附加價值 (MVA)」是公司股價超過帳面價值的部分,以此可直接衡量對股東財富的貢獻。

」是公司股價超過帳面價值的部分,以此可直接衡量對股東財富的貢獻。")

28

例、[經濟附加價值與市場附加價值] 今 年 去 年 所得稅及利息前純益 (百萬) $300 $220 稅率 25% 付息負債 (百萬)

$800 $600 利率 4% 4.2% 權益帳面價值 (百萬) $1,200 $1,000 估計權益成本 10% 9% EVA (百萬) $81 $57.7 股價 $27 $21 流通在外股數 (百萬) 80 70 MVA $960 $470

![ 例、[經濟附加價值與市場附加價值] 今 年 去 年 所得稅及利息前純益 (百萬) $300 $220 稅率 25% 付息負債 (百萬)](http://slidesplayer.com/slide/11778098/65/images/28/%EF%81%81+%E4%BE%8B%E3%80%81%5B%E7%B6%93%E6%BF%9F%E9%99%84%E5%8A%A0%E5%83%B9%E5%80%BC%E8%88%87%E5%B8%82%E5%A0%B4%E9%99%84%E5%8A%A0%E5%83%B9%E5%80%BC%5D+%E4%BB%8A+%E5%B9%B4+%E5%8E%BB+%E5%B9%B4+%E6%89%80%E5%BE%97%E7%A8%85%E5%8F%8A%E5%88%A9%E6%81%AF%E5%89%8D%E7%B4%94%E7%9B%8A+%28%E7%99%BE%E8%90%AC%29+%24300+%24220+%E7%A8%85%E7%8E%87+25%25+%E4%BB%98%E6%81%AF%E8%B2%A0%E5%82%B5+%28%E7%99%BE%E8%90%AC%29.jpg "$800. $600. 利率. 4% 4.2% 權益帳面價值 (百萬) $1,200. $1,000. 估計權益成本. 10% 9% EVA (百萬) $81. $57.7. 股價. $27. $21. 流通在外股數 (百萬) MVA. $960. $470.")

29

EVA = EBIT(1−t)− 資本總額 × 稅後資本成本

= $300 ×(1−25%)− $2,000 × 7.2% = $81(百萬)。

− $2,000 × 7.2% = $81(百萬)。")

30

第四節 財務報表之應用 例 1、報表作假 順×公司損益表 (1994~97 年) (單位:百萬元) 1994 1995 1996

第四節 財務報表之應用 例 1、報表作假 順×公司損益表 (1994~97 年) (單位:百萬元) 1994 1995 1996 1997 營業收入 $2,416 $2,645 $1,990 $4,321 營業毛利 235 247 238 1,027 營業損益 (71) (341) (11) 695 業外收入 261 56 429 2,167 業外損失 (85) (176) (144) (198) 利息費用 (36) (60) (88) (124) 投資損益 (16) (58) 381 1,241 處分資產損益 195 8 (2) 185 繼續營業部門損益 105 (224) 274 2,664 停業部門損益 (105) (120) 本期損益 $105 ($208) $270 $2,546 每股盈餘(虧損) $1.31 ($2.09) $2.26 $10.22 最高股價 $79.0 $61.0 $64.5 $179.0 最低股價 $56.0 $30.5 $31.7 $60.0

(單位:百萬元) 營業收入. $2,416. $2,645. $1,990. $4,321. 營業毛利 ,027. 營業損益. (71) (341) (11) 695. 業外收入 ,167. 業外損失. (85) (176) (144) (198) 利息費用. (36) (60) (88) (124) 投資損益. (16) (58) ,241. 處分資產損益 (2) 185. 繼續營業部門損益 (224) ,664. 停業部門損益. (105) (120) 本期損益. $105. ($208) $270. $2,546. 每股盈餘(虧損) $1.31. ($2.09) $2.26. $ 最高股價. $79.0. $61.0. $64.5. $ 最低股價. $56.0. $30.5. $31.7. $60.0.")

31

順×公司資產負債表 (1994~97 年) 1994 1995 1996 1997 (單位:百萬元) 流動資產 $1,241 $810

$998 $10,391 基金及長期投資 205 420 1,012 1,807 固定資產 636 2,041 2,055 1,285 無形資產 39 81 99 92 其他資產 61 143 260 資產合計 $2,182 $3,451 $4,307 $13,835 流動負債 $886 $1,011 $1,352 $3,797 長期負債 780 984 741 其他負債 79 84 136 68 股本-普通股 799 998 1,198 3,156 資本公積 400 808 409 4,475 保留盈餘 18 (200) 228 1,598 長期未實現跌價損失 (30) 負債及股東權益合計

,598. 長期未實現跌價損失. (30) 負債及股東權益合計.")

32

順×公司的潛在問題: 資產負債表: 損益表: 流動資產:存貨之建築用地價值是否高估?

流動資產:存貨之建築用地價值是否高估? 長期股權投資:是否為以護盤為目的之 「交叉持股」? 股本:是否以高股利政策促使現金增資案順利完成,並維持高股價水準? 損益表: 營業收入:1997 年主要收入為大樓營建 84%,但當時中部房地產景氣低迷,同業卻無此佳績。 業外收入:1997 年業外收入大增,投資收益 ($1,241百萬) 與處分固定資產利益過高。

與處分固定資產利益過高。")

33

順裕公司股價報酬率走勢 (1995~1999)

")

Similar presentations